慕課下《中級財務會計》研究性教學改革模式研究

2019-06-13 00:44:41楊瑞平吳秋生王曉亮

會計之友 2019年12期

關鍵詞:慕課

楊瑞平 吳秋生 王曉亮

【摘 要】 文章以慕課背景下《中級財務會計》課程教學改革模式為研究對象,基于研究性教學改革理論對傳統《中級財務會計》教學與慕課下研究性教學模式進行比較分析,提出慕課下《中級財務會計》課程應當組建課題小組、創設問題情境、選擇研究課題、組內合作研究、課堂面授的研究性教學改革模式,對于推動慕課下《中級財務會計》教學改革,提高學生學習的自覺性、主動性與創造性具有啟示性的意義。

【關鍵詞】 慕課; 研究性教學; 中級財務會計; 教學改革模式

【中圖分類號】 F642? 【文獻標識碼】 A? 【文章編號】 1004-5937(2019)12-0156-05

一、引言

我國傳統《中級財務會計》教學遵循的是行為主義的學習模式,該種教學認為學習是“刺激”與“反應”的聯結,主要表現為教師課堂授課,學生被動學習的“滿堂灌”教學模式[1]。該種教學重理論、輕實踐;重知識傳承、輕自主學習;重知識掌握、輕創新能力培養。隨著信息技術以及互聯網不斷普及,多媒體逐漸成為教師教學的主要教學手段,該種教學手段擴大了教學內容輸出量,但從根本上并沒有改變傳統教師教、學生學的被動學習方式,教師的課堂權威性沒有發生大的變化,面對傳統教學的種種弊端,學校積極推動教育教學改革。2013年,山西財經大學開展了“研究性教學”為主題的教學觀摩活動,順應了高等教育教學改革大趨勢與總要求,推動了研究性教學在各學科中的深入貫徹與實施。同時,在“互聯網+教育”改革背景下,學校順應教育教學改革浪潮,2015年積極推動慕課教學改革,《中級財務會計》課程已被選為首次“MOOCs”課程建設的6門課之一,目前,《中級財務會計Ⅰ》《中級財務會計Ⅱ》“MOOCs”課程建設工作已經完成,現已投入運行,如何合理利用慕課課程資源,改革傳統教學模式,探索研究性教學改革模式[2],創新教學改革路徑是擺在我們面前的現實問題[3]。

二、慕課下《中級財務會計》研究性教學模式理論探討

探索慕課下《中級財務會計》研究性教學有助于在慕課背景下更好地貫徹與實施研究性教學,慕課下研究性教學的理論基礎包括建構主義理論、人本主義理論、終身學習理論與聯通主義理論,這些理論與慕課、研究性教學的思想相契合,成為高校研究性教學的理論來源[4]。

(一)建構主義理論

建構主義又稱結構主義,認為知識獲取是根據現有理論建構知識,強調主動建構對于學生學習的重要性,認為知識是相對的、暫時的與主觀的,它會不斷地被修正與完善,其在一定客觀環境下而存在,在一定范圍與條件下是正確的,是對客觀環境的假設與推斷,并沒有完全標準答案可以遵循。根據該理論,教師不應強制把知識灌輸給學生,學生也不應該被動接受知識,這種教學模式以學生為中心,教師是整個教學過程的組織者、指導者與參與者,教師應利用情境、會話等學習環境要素充分發揮學生學習的主動性與積極性,使學生能夠積極、主動地建構知識。該理論認為相比知識本身,科學精神與學習方法具有更高的價值,因此,建構主義理論的實質是通過創設問題的情景,設計與激發學生思維的學習環境,引導學生主動探究科學研究問題,提高學生的創新能力。

(二)人本主義理論

人本主義理論是美國當代心理學的主要流派之一,其代表性的人物是馬斯洛與羅杰斯。人本主義理論注重愛、自我表現、創造性、自主性等學生人格的培養與塑造,強調應充分發揮學習者的潛在能力以及積極向上的價值與態度體系,使學生具有健全的人格。人本主義理論在教學中的應用主要表現在以下三個方面:(1)重視學生的內心世界。人本主義學習理論重視學生內心世界的理解,順應學生學習興趣、愛好以及個性差異,以此開發學生潛能。(2)培養學生積極樂觀的態度。認為當代社會復雜多樣化,解決社會矛盾沖突重要方面是能否教育好學生,教育的目標應該指向學生的創造性,培養學生成為積極向上、適應時代變化、心理健康的人,該觀點對于素質教育、通識教育目標的制定具有一定的借鑒意義。(3)強調“以學生為本、教師為指導”的教育觀念。認為應當轉變“教師教”“學生學”的傳統教學模式,學生是學習的主體,教師是教學的指導者、參與者,教師的任務不是教會學生多少知識,而是為學生提供良好資源與學習環境,使學生能夠自主地進行學習,從而開發學生創新潛能,培養學生的創新能力[5]。

(三)終身學習理論

終身學習理論作為最具影響力的國際思潮,引起教育界的高度重視,成為教育界教育教學改革的趨向。傳統教育制度把人的一生劃分為學習、工作、退休三個階段,認為人的學習局限于青少年階段,忽視了成人階段的學習過程,終身學習理論改變了人們只接受一次教育、一生只從事一種職業的觀念,要求人們在一生中要持續學習,不斷更新與拓展已有的知識結構與模式,來適應當今經濟社會不斷發展的需要,終身學習理論消除了傳統一次性教育所帶來的困惑與苦惱,認為人的失敗與成功是暫時的,每個人都可以在今后不斷去發展與完善自我。終身學習理論不是對學生在校學習階段的忽視,而是更加要求學生重視在校學習的過程,要求學生在校學習過程中不僅要掌握知識,而且要求學生學會獲取知識的過程與方法,培養學生提出問題、分析問題與解決問題的能力,養成主動學習、終身學習的習慣,這是社會經濟不斷發展的需要。

(四)聯通主義理論

建構主義等學習理論大多認為學習發生在學生內部,強調人的生理特征與大腦結構在學習過程中的重要性,上述理論忽視了學習發生在學生外部的情況,比如學習可以由技術進行儲存或操作,這種在網絡信息技術基礎上發展起來的教育理論對傳統教育理論形成挑戰,最具有代表性的就是西門思、唐斯為代表的聯通主義理論[6]。該種理論認為學習不再是單個人的活動,而是聯結外部不同信息源的過程,在學習過程中應該是應用知識的同時,促進已有知識,重視與培養區分重要信息與非重要信息的能力以及個體對未來知識獲取的能力,在此理論指導下,教師與學生、學生與學生之間可以充分利用網絡化信息工具進行互動交流、相互學習,獲取新知識,不斷培養學生的創新能力,而研究性教學正是要求學生具有對知識的探索與創新精神,開發學生的創造性潛能。

三、傳統的“中級財務會計”教學與慕課下研究性教學模式的比較分析

(一)教學形式不同

《中級財務會計》是現代會計的一個重要分支,其立足于企業、面向市場,目的是向會計報表使用者提供決策有用的信息。目前,我國會計準則已經與國際會計準則趨同,因此,中級財務會計的教學內容既要與國際慣例趨同,在內容上保持穩定,又要注重前瞻性。傳統的“中級財務會計”教學方式單一,審計、會計專業學生需要學習一學年,財務管理專業學生需要學習一學期,分別為128、96個理論課時,側重于通過課堂講授方式灌輸給學生準則知識,便于學生對知識點更好地理解與掌握,該種教學模式下,學生被動學習,教師無法滿足不同層次學生的學習興趣與要求。慕課下《中級財務會計》研究性教學形式多樣,打破了傳統教學形式單一局面,不再拘泥于課堂教學。學生除了課堂學習之外,可以借助慕課教學平臺進行課程的學習,學習不再受到時間、空間的限制,學生只要打開手機、電腦,在任何時間、地點都可以在慕課平臺上進行學習[7],在平臺上與教師與其他學生進行互動交流;教師也可以在慕課平臺發布一些專題問題,讓學生從網上或者圖書館去尋找答案,課堂上就專題進行討論與交流,從而深化學生對于問題的理解。

(二)教師地位不同

傳統《中級財務會計》教學模式側重于講授式,在教學過程中教師們往往將講授式視同于灌輸式,這種教學模式強化了教師無所不知,學生一無所知的錯誤預設。教育學家保羅·費萊雷對此給予強烈批評,認為講授式、灌輸式教學模式把學生當成是灌輸知識的容器,學生是保管人,教師是儲戶,這種以教師為中心,以傳授知識為主導的教學模式壓制了學生學習的主動性與創造性,不利于學生長遠發展以及高校人才培養質量的提高[8]。慕課下《中級財務會計》研究性教學模式改變了傳統教學,教師權威性受到了挑戰,不再是課堂的“一言堂”,教師不僅是課堂的組織者、參與者與引導者,而且更可能是學生中的一員,和學生共同學習,進行互動交流,查閱文獻資料,從中發現值得研究的問題,對問題進行分析,從而提出解決問題的方法[9],因此,慕課下“中級財務會計”研究性教學模式教師更可能成為整個教學過程的合作者與促進者。

(三)教學條件與環境不同

傳統《中級財務會計》教學條件與環境較為封閉,教師借助于一支筆與一本教材就可維持簡單教學。隨著多媒體技術在教師教學中應用的日益普及,教師利用多媒體擴大了課堂教學內容輸出量;通過PPT、動畫設計、音視頻處理等吸引學生注意力,引起學生學習興趣,但該種教學并沒有從根本上改變傳統教學模式,教師為主導,學生被動學習的局面沒有發生顯著改變;另外,傳統教學條件與環境是以教師教材為主,教學內容相對較為恒定,很難根據新的會計準則變化及時更新教學內容,教師也很難將前沿領域的會計學科知識融入課堂教學內容中。在互聯網技術背景下,《中級財務會計》課堂教學中充分利用信息技術與資源,從根本上改變了傳統教學條件與環境[10]。慕課下《中級財務會計》研究性教學改變了教師為主體的地位,整個教學過程以學生為主體,教師成為學習的指導者、參與者、課程設計者與組織者身份融入到教學中,學生在慕課平臺上進行微課的學習,與學生在平臺上互助交流,根據設置的專題問題,學生可以充分利用圖書館與網上資源,進行學習,查找答案,這種教學模式打破單純依靠課本知識的局限性,學生可以從更廣闊領域尋求解決問題的方法,有助于學生把握前沿領域的知識。

(四)教學效果評價方法不同

教學效果評價方法對于教師教學起著導向性作用,傳統《中級財務會計》教學效果評價主要從教學態度、內容、方法與效果方面進行測評,該種評價方法較為嚴謹、程序較為規范,但以考試成績檢驗學生學習的效果與尺度的主要標準,限制了教師教學風格培育與教育教學方法創新,不能充分反映教師與學生、學生與學生之間的互動交流學習,不能夠激發學生學習的主動性與創新性。慕課下《中級財務會計》研究性教學是教師將最新科研成果融入到課堂教學過程中,利用最新信息技術與網絡技術資源,通過慕課教學平臺,由教師創設需要探討與研究的專題,讓學生獨立思考,相互探討,尋求解決問題的答案[11]。在該種教學模式下,期末考試成績不再是考核學生學習效果的唯一標準,而是更加側重于學習過程的考核,提倡“做中學”“練中學”,減少唯一或標準答案內容,增加綜合性或多樣性的答案內容,有利于引導學生從各個視角觀察問題,開拓了學生視野,拓展了學生理解問題的廣度與寬度,提高了學生的理解能力與創新能力。

四、慕課下《中級財務會計》研究性教學改革模式設計

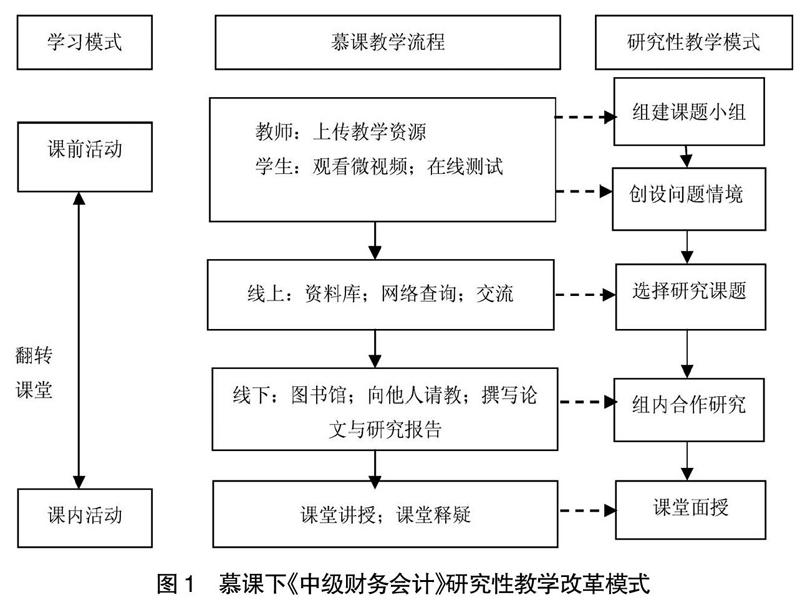

2012年,中級財務會計教學團隊被評為校級教學團隊,《中級財務會計》已經建成山西省本科精品資源共享課,教學團隊網站已于2013年8月建立,并正常運行。《中級財務會計》課程被學校選為首次“MOOCs”課程建設的6門課之一,目前該課程“MOOCs”資源構建工作已經完成,在此情形下,利用《中級財務會計》慕課教學平臺,遵循研究性學習的步調,以研究的步調確定教學步驟,設計慕課下《中級財務會計》研究性教學改革模式,參見圖1。

(一)組建課題小組

每個課題研究應以小組的形式進行,教師在慕課平臺上布置任務,讓學生根據自身研究方向組建課題小組[12]。在組建小組中應根據學生研究興趣,讓學生自行選擇感興趣的研究專題;應根據研究專題將班級全部學生分成若干研究小組,每個小組4—5個人,推選1人為組長,整個組建過程由學生自行組織,教師不應做更多干預,在課題研究過程中,學生可以選擇一位教師擔任其課題指導老師,教師與學生相互協商,共同完成研究任務。

(二)創設問題情境

創設問題情境不是教師將需要研究的問題直接提供給學生,而是通過創設問題情境,讓學生通過微課學習、相關文獻閱讀以及教師與學生、學生之間交流互動之后自行確定。第一,通過慕課視頻讓學生明確該部分教學目的、意義、學習任務以及考核方式,引導學生積極思考,進行有目的的學習;第二,教師按照《中級財務會計》教學章節內容人為劃分若干階段,學生在觀看微視頻之后,教師要在慕課教學平臺上設置與發布存貨、金融工具、固定資產、長期股權投資、負債、所有者權益等方面的專題,以供學生選擇與討論;同時,教師在慕課平臺上也會發布一些案例、背景知識以及專題講座,供學生學習與思考,這些都為學生選擇研究課題,開展組內合作研究奠定了基礎。

(三)選擇研究課題

選擇研究課題是慕課下《中級財務會計》研究性教學最關鍵環節,課題是否結合企業實際情況,具有創新性直接影響課題研究效果,因此,教師應引導學生積極思考,準確把握選題背景、意義、研究內容、思路與方法、重難點與創新之處等內容。由于大多數學生知識薄弱,缺乏科學研究基礎,在選題過程中,難免會存在對課題重難點把握不準,選題范圍過大或者過小,選題的理論價值與實踐價值不突出,研究目標不明確等問題。在此情形下,教師應通過慕課下《中級財務會計》研究性教學過程的實施,引導學生積極思考,合理確定研究專題[13]。(1)學生自主確定選題。學生根據慕課平臺上教師上傳的相關教學基本資源與拓展資源,進行交流學習,自行確定選題;(2)教師根據以往選題以及前沿動態,建設研究問題庫,供學生選擇;(3)教師不直接提供具體選題,而是確定選題范圍,讓學生在范圍內確定需要研究的問題;(4)教師與學生一同確定選題,通過該種方式,學生能夠充分參與到選題的過程,掌握選題的方法與思路。

(四)組內合作研究

在選擇研究課題之后,就進入組內合作研究階段[14],課題小組開始對課題進行論證,進行論文撰寫、修改與定稿等工作。(1)課題組成員應圍繞研究專題,梳理相關國內外文獻,明確國內外學者的研究動態,明確本課題需要研究的目標、內容、思路、重點以及可能會遇到的難點問題;(2)小組成員相互交流,根據自身的專長與研究意向,合理確定本課題分工,分析本課題研究進度,需要采用的研究方法以及前期準備工作;(3)課題論證工作完成之后,課題組成員開始確定論文提綱,著手開始論文的撰寫工作;(4)進行論文修改、定稿以及進行論文PPT制作等。組內合作研究的成功與否主要取決于課題組成員分工的合理性以及合作研究的方式。

(五)課堂面授

慕課下《中級財務會計》研究性教學需采取線上與線下相結合的方式進行,學生在課堂面授環節主要解決兩個方面的重要任務。第一,主要解決慕課下《中級財務會計》研究性教學過程中所面臨的重點與難點問題,慕課將課堂教學內容按照知識點人為分解成若干個5—10分鐘的微視頻,學生可以根據自己所學知識的情況,有針對性地進行微課程的學習,這種將教學內容按照知識點進行拆解的方式,雖然能夠在短時間內吸引學生注意力,但是各個知識點之間是零碎的,學生很難從整體上系統地把控所學知識,教師可以通過課堂面授將學生慕課平臺上所學零碎知識連貫起來,體現了知識的連貫性與整體性[15]。第二,組內合作研究成果展示需要在課堂面授過程中予以體現,研究成果展示主要涉及課題論證工作展示與論文研究成果展示兩個方面。其中,課題論證工作展示要求學生制作大約10分鐘左右的PPT,就選題的背景、意義、國內外研究現狀、研究內容、思路、方法與創新等方面向教師與同學們匯報,整個過程采取答辯的方式,由其他小組選派代表組成答辯委員會,就該同學的匯報進行提問,課題論證工作是撰寫論文前必須進行的工作,其目的是為學生選題把好關口;論文研究成果展示是在論文完成之后,各小組選派代表對論文進行匯報,其他小組成員提出相關修改意見,以便學生就論文進行進一步的修改與完善。

五、結語

本文就慕課下《中級財務會計》研究性教學模式進行理論探討,提出了慕課下研究性教學應遵循建構主義、人本主義、終身學習與聯通主義等理論,這些理論與慕課、研究性教學的思想相契合,成為高校研究性教學的理論來源。在這些理論指導下,本文分別從教學形式、教學地位、教學條件與環境、教學評價方法方面就傳統的“中級財務會計”教學與慕課下研究性教學模式的比較分析;最后,針對傳統教學模式的不足,對慕課下《中級財務會計》研究性教學改革模式進行設計,提出應按照組建課題小組、創設問題情境、選擇研究課題、組內合作研究以及課堂面授的模式組織教學,能更好地推動《中級財務會計》課程教學改革,提高學生的研究水平與創新能力。

“李約瑟之謎”與“錢學森之問”都是針對中國培養不出杰出人才的疑問,引起了我們對于傳統《中級財務會計》教學模式的反思。慕課引入我國,在教育界掀起了一陣熱潮,被稱之為印刷術發明以來教育最大的革新,在教學內容、教學形式、教學互動等方面對傳統的教學模式形成挑戰;研究性教學也旨在突破傳統的教學模式,培養創新型人才,兩者目標較為一致,如何將慕課與研究性教學相互融合對于推動《中級財務會計》教學改革至關重要,我們應結合中國國情,將慕課與研究性教學理念貫穿到《中級財務會計》教育教學改革中,促進慕課與研究性教學實施,有助于提高學生創新能力,培養創新型人才。

【參考文獻】

[1] KOP R.The challenges to connectivist learning on open online networks:learning experiences during a massive open online course[J].International Review of Research in Open and Distance Learning,2011,12(3):56-64.

[2] 魏曉文,郝連儒.高校思想政治理論課開展研究性教學的價值與條件[J].思想教育研究,2010(10):31-34.

[3] 王海波.國外當期慕課發展中存在的問題探析[J].復旦教育論壇,2015(4):25-30.

[4] 王佑鎂,祝智庭.從聯結主義到聯通主義:學習理論的新取向[J].中國電化教育,2006(3):5-9.

[5] DEAN G.Utilizing learning theories in the digital age:from theory to practice[J].Journal of the Canadian Health Libraries Association,2009,30(1):19-25.

[6] 王志軍,陳麗.聯通主義學習理論及其最新進展[J].開放教育研究,2014(5):11-25.

[7] 毛齊明,楊青松.基于網絡課堂的研究性教學模式探析——以大學“公共教育學基礎”為例[J].現代大學教育,2012(1):81-87.

[8] 劉新奇.大班額研究性教學:支撐條件、有效模式與教師角色[J].高教探索,2014(4):112-115.

[9] 王應解,馮策,聶蕓婧.我國高校慕課教育中的問題分析與對策[J].中國電化教育,2015(6):80-84.

[10] 許曉東,卞良.本科工程教育研究性教學探索與實踐——以華中科技大學為例[J].高等工程教育研究,2014(2):43-49.

[11] 佘遠富,王慶仁.高校研究性教學評價體系的構建[J].高等工程教育研究,2011(6):111-115.

[12] FULTON K.Upside down and inside out:flip your classroom to improve student learning[J].Learning and Leading with Technology,2012,39(8):12-17.

[13] 姜艷玲,國榮,付婷婷.翻轉課堂與慕課融合促進教學資源均衡研究[J].中國電化教育,2015(4):109-113.

[14] 卓進,蔡春.混合教育趨勢下的未來教師——慕課時代的教師分流、轉型與教師教育思考[J].高教探索,2015(4):105-110.

[15] FULTON K.Upside down and inside out:flip your classroom to improve student learning[J].Learning and Leading with Technology,2012,39(8):12-17.

猜你喜歡

知音勵志·社科版(2016年9期)2016-11-09 22:29:45

文教資料(2016年19期)2016-11-07 11:07:46

文藝生活·中旬刊(2016年10期)2016-11-04 06:09:47

中國市場(2016年36期)2016-10-19 05:04:05

科技視界(2016年22期)2016-10-18 17:31:19

中國教育信息化·基礎教育(2016年9期)2016-10-18 02:42:08

商(2016年27期)2016-10-17 06:33:28

科學與財富(2016年28期)2016-10-14 05:57:45

考試周刊(2016年76期)2016-10-09 10:07:22

大學教育(2016年9期)2016-10-09 08:09:53