政府審計(jì)質(zhì)量影響因素研究

——以湖北省為例

2018-01-08 09:15:03中南財(cái)經(jīng)政法大學(xué)會(huì)計(jì)學(xué)院

綠色財(cái)會(huì) 2017年9期

○中南財(cái)經(jīng)政法大學(xué)會(huì)計(jì)學(xué)院

楊雨佳

政府審計(jì)質(zhì)量影響因素研究

——以湖北省為例

○中南財(cái)經(jīng)政法大學(xué)會(huì)計(jì)學(xué)院

楊雨佳

隨著政府事業(yè)的發(fā)展及人民群眾對(duì)政府監(jiān)督意識(shí)的提高,政府審計(jì)的審計(jì)壓力也在日益增強(qiáng)。在此背景下,政府審計(jì)人員以及審計(jì)研究者長期戰(zhàn)斗在政府審計(jì)的創(chuàng)新前線,不斷借鑒社會(huì)審計(jì)的成熟手段,希望在有限的審計(jì)時(shí)間和審計(jì)資源情況下,使政府審計(jì)與時(shí)俱進(jìn),提升政府審計(jì)質(zhì)量。本文從政府審計(jì)的需求方出發(fā),以湖北省為例,分析不同需求方對(duì)政府審計(jì)質(zhì)量的不同影響。取2012-2016年五年數(shù)據(jù),運(yùn)用STATA軟件進(jìn)行數(shù)據(jù)回歸,分析了公眾對(duì)審計(jì)的需求、人大對(duì)審計(jì)的需求、政府對(duì)審計(jì)的需求等三個(gè)影響因素對(duì)政府審計(jì)質(zhì)量的影響程度,并針對(duì)不同的影響效果提出建議及對(duì)策,以期提高政府審計(jì)質(zhì)量。

政府審計(jì)質(zhì)量 影響因素 實(shí)證研究

隨著我國社會(huì)主義進(jìn)程的逐步推進(jìn),我國社會(huì)矛盾也日益突出,其表現(xiàn)不僅僅是我國生產(chǎn)力與生產(chǎn)關(guān)系、物質(zhì)基礎(chǔ)匱乏與人民日益增長需求之間的矛盾,還存在政府管理部門權(quán)利的濫用、社會(huì)公眾資源使用效率低和人民大眾監(jiān)督政府機(jī)制不完善等矛盾。政府審計(jì)的出現(xiàn)是緩解上級(jí)政府部門與下級(jí)政府部門、人民與政府之間矛盾的關(guān)鍵措施,其實(shí)質(zhì)是利用權(quán)力制約權(quán)力保證政府有效合理的使用社會(huì)公共資源。本文研究發(fā)現(xiàn)政府審計(jì)質(zhì)量是體現(xiàn)政府審計(jì)的綜合指標(biāo)。目前我國政府審計(jì)主要問題體現(xiàn)在政府審計(jì)質(zhì)量不高,審計(jì)過后頻頻出現(xiàn)“屢審屢犯”和“屢犯屢審”的現(xiàn)象,政府審計(jì)質(zhì)量不高制約了政府審計(jì)實(shí)施效果的有效性。

一、政府審計(jì)質(zhì)量的界定與度量

(一)政府審計(jì)質(zhì)量的概念界定

關(guān)于審計(jì)質(zhì)量的概念,Watts & Zimmerman(1983)認(rèn)為影響審計(jì)質(zhì)量的不僅有專業(yè)勝任能力和獨(dú)立性還包括開展審計(jì)活動(dòng)過程投入的審計(jì)人力資源和審計(jì)經(jīng)費(fèi)。O’Keefe and Westort認(rèn)為審計(jì)質(zhì)量不僅有事后審計(jì)還包括事前審計(jì),事前審計(jì)是指發(fā)現(xiàn)錯(cuò)報(bào)的概率,而事后審計(jì)是指披露錯(cuò)報(bào)的概率。

政府審計(jì)的主要對(duì)象是指對(duì)政府和公共組織的財(cái)務(wù)收支、績效和經(jīng)濟(jì)責(zé)任的審計(jì)。我國學(xué)者認(rèn)為我國審計(jì)體制屬于行政型體制,政府審計(jì)質(zhì)量不僅包括發(fā)現(xiàn)問題和披露問題還包括對(duì)發(fā)現(xiàn)問題糾正。從三方面來解釋政府審計(jì)質(zhì)量為:①發(fā)現(xiàn)違法違規(guī)的行為,②披露違法違規(guī)的行為,第③對(duì)違法違規(guī)行為的糾正。近幾年審計(jì)署署長對(duì)政府審計(jì)質(zhì)量給出不同程度的概念,前任審計(jì)署署長李金華指出,審計(jì)質(zhì)量就是遵循審計(jì)準(zhǔn)則的程度的好壞,而現(xiàn)任審計(jì)署署長劉家義認(rèn)為政府審計(jì)是國家治理體系中的子系統(tǒng),其目標(biāo)就是幫助治理國家。

本文認(rèn)為政府審計(jì)質(zhì)量是指當(dāng)存在違法違規(guī)問題時(shí),政府審計(jì)人員發(fā)現(xiàn)、披露和糾正違法違規(guī)問題的聯(lián)合概率。

(二)政府審計(jì)質(zhì)量的度量

如何提升政府審計(jì)質(zhì)量一直是一個(gè)經(jīng)久不衰的話題,國內(nèi)外學(xué)者對(duì)如何提高政府審計(jì)質(zhì)量也進(jìn)行了全面的研究。但由于政府審計(jì)質(zhì)量衡量過于抽象、影響因素涉及較廣以及影響程度的不確定性,使得學(xué)者在選取替代變量時(shí)存在過多的考慮,很難找到合適的度量指標(biāo)。

現(xiàn)有實(shí)證文獻(xiàn)對(duì)政府審計(jì)質(zhì)量的度量研究主要從兩個(gè)方面著手:一是審計(jì)過程質(zhì)量;二是審計(jì)結(jié)果質(zhì)量。在審計(jì)過程質(zhì)量方面,不同的學(xué)者根據(jù)自己研究的目的采用以審計(jì)人員的錯(cuò)報(bào)比率等作為代理變量,但這些從審計(jì)過程角度衡量審計(jì)質(zhì)量的指標(biāo)在現(xiàn)實(shí)中很難得到準(zhǔn)確的量化,因此,學(xué)者在研究審計(jì)過程對(duì)審計(jì)質(zhì)量的影響時(shí),選擇以“評(píng)分”的方式衡量審計(jì)過程對(duì)審計(jì)質(zhì)量的影響,但這樣也存在諸多較難解決的問題,例如,各程序的權(quán)重比例以及打分制的設(shè)計(jì),都受個(gè)人主觀意識(shí)、地域、習(xí)俗等因素的影響,有失審計(jì)的客觀性和真實(shí)性。從審計(jì)結(jié)果質(zhì)量角度出發(fā),學(xué)者研究度量政府審計(jì)質(zhì)量的替代指標(biāo)包括:被審計(jì)單位被審計(jì)頻率、審計(jì)時(shí)間、審計(jì)師的專業(yè)程度、會(huì)計(jì)事務(wù)所的規(guī)模以及會(huì)計(jì)師事務(wù)所的收費(fèi)、審計(jì)報(bào)告的采用情況、查處被審計(jì)單位的違紀(jì)違規(guī)金額數(shù)等。但在實(shí)際研究中沒有辦法做到研究的全面性,學(xué)者無法參與政府審計(jì)無法直接了解審計(jì)過程從而無法得到審計(jì)過程數(shù)據(jù)。因此,國內(nèi)外學(xué)者往往傾向于通過選擇審計(jì)工作的直接結(jié)果和間接結(jié)果來衡量政府審計(jì)質(zhì)量。

(三)政府審計(jì)質(zhì)量的度量指標(biāo)

1.以查出的違規(guī)金額數(shù)作為代理變量

吳聯(lián)生教授在研究政府審計(jì)質(zhì)量時(shí)認(rèn)為,查出的違規(guī)金額在體現(xiàn)政府審計(jì)質(zhì)量方面具有較高的實(shí)際操作性意義,實(shí)證研究結(jié)果表明,在其他因素相同的情況下,查出的違規(guī)金額在一定程度上體現(xiàn)了政府審計(jì)機(jī)關(guān)審計(jì)工作的成果,從而衡量了政府審計(jì)質(zhì)量優(yōu)劣。從現(xiàn)實(shí)意義的角度出發(fā),查處違規(guī)金額代表審計(jì)質(zhì)量優(yōu)劣程度也符合現(xiàn)階段我國政府審計(jì)信息披露水平。雖然查出的違規(guī)金額很好的披露了實(shí)際效果,但審計(jì)結(jié)果并不是審計(jì)目的,目的是為了被審計(jì)單位認(rèn)識(shí)到自己的錯(cuò)誤并及時(shí)更改,因此查出的違規(guī)金額在一定程度上只是體現(xiàn)了審計(jì)的初步結(jié)果而沒有進(jìn)行后續(xù)跟蹤,具有片面性。

2.以審計(jì)報(bào)告被采納的報(bào)告數(shù)作為代理變量

從研究可行性的角度出發(fā),以審計(jì)報(bào)告被采納的報(bào)告數(shù)作為審計(jì)質(zhì)量衡量是合理的選擇,這種選擇不僅符合我國政府審計(jì)在報(bào)告時(shí)的特殊性,也體現(xiàn)了我國政府審計(jì)的后續(xù)成果,從“持續(xù)跟蹤”的角度分析政府審計(jì)質(zhì)量的改善方向。審計(jì)報(bào)告披露的問題真實(shí)、及時(shí)、可靠,審計(jì)報(bào)告才會(huì)被采納,這是對(duì)審計(jì)機(jī)關(guān)工作的肯定。反之,提出的審計(jì)報(bào)告失真且不及時(shí),這樣的審計(jì)報(bào)告并不具有真正的意義。

3.以審計(jì)時(shí)間作為代理變量

Deis&Girous認(rèn)為審計(jì)時(shí)間對(duì)審計(jì)質(zhì)量的高低有非常明顯的影響作用,從此審計(jì)時(shí)間也成為審計(jì)質(zhì)量代替變量。但我國學(xué)者以審計(jì)時(shí)間作為政府審計(jì)質(zhì)量代替變量的研究比較罕見。本文認(rèn)為,由于我國財(cái)政資金的預(yù)算和撥付按年度進(jìn)行,因此與審計(jì)時(shí)間沒有明顯的關(guān)系,同時(shí),從我國實(shí)際情況出發(fā),以審計(jì)時(shí)間作為政府審計(jì)質(zhì)量指標(biāo),不僅忽視了突發(fā)因素對(duì)政府審計(jì)質(zhì)量的影響,也排除了國家政策對(duì)政府審計(jì)質(zhì)量的影響,比如政策要求、法律頒布等。因此,在我國,以審計(jì)時(shí)間研究政府審計(jì)質(zhì)量影響因素時(shí)多作為控制變量出現(xiàn)。

二、政府審計(jì)質(zhì)量影響因素的理論分析

(一)公眾的審計(jì)需求與政府審計(jì)質(zhì)量

政府作為政府審計(jì)的委托方和受托方具有雙重的地位和意義,公眾對(duì)政府審計(jì)的需求對(duì)政府審計(jì)質(zhì)量的影響是不可忽視的,公眾的政治參與度越來越高,加速了我國政治民主化的進(jìn)程。公眾參政意識(shí)越強(qiáng),對(duì)政府工作期望越高,作為政府工作“監(jiān)督者”之一的政府審計(jì)就會(huì)越來越受到關(guān)注,為保證政府工作“公平、公正、公開”,公眾對(duì)政府審計(jì)質(zhì)量的要求也會(huì)越來越高,對(duì)政府審計(jì)質(zhì)量的提高也產(chǎn)生了促進(jìn)作用。

(二)人大的審計(jì)需求與政府審計(jì)質(zhì)量

公眾對(duì)政府審計(jì)的需求存在分散性和多樣化的特點(diǎn)。同時(shí),由于信息不對(duì)稱的原因,公眾對(duì)政府審計(jì)進(jìn)行直觀、有效監(jiān)督的可操作性較低。在我國,人大接受公眾的委托,擁有國家法律賦予的權(quán)利,承擔(dān)應(yīng)盡的義務(wù),決定地區(qū)經(jīng)濟(jì)發(fā)展事項(xiàng),監(jiān)督政府對(duì)公共資源的使用,防止政府濫用職權(quán),侵害人民公共利益。從審計(jì)的角度出發(fā),人大對(duì)財(cái)政預(yù)算的監(jiān)督日益加強(qiáng),政府審計(jì)對(duì)人大的需求也更加重視,因此,人大對(duì)政府審計(jì)的強(qiáng)烈需求,也會(huì)促使政府審計(jì)質(zhì)量的提升。

(三)政府的審計(jì)需求與政府審計(jì)質(zhì)量

從公共選擇理論的視角出發(fā),無論是個(gè)人還是社會(huì)團(tuán)體,參與政治活動(dòng)均是出于自身利益的追求,作為“理性人”,他們會(huì)衡量發(fā)生事物的利與弊,計(jì)算其中的得失,并通過衡量可獲得的利益進(jìn)行決策。在政府審計(jì)過程中,可以假設(shè)政府審計(jì)機(jī)關(guān)以及政府審計(jì)人員均為“理性人”,政府審計(jì)提供的審計(jì)信息質(zhì)量取決于政府審計(jì)這一事項(xiàng)存在的利弊得失,當(dāng)利大于弊時(shí),審計(jì)人員提供的審計(jì)質(zhì)量水平較高,弊大于利時(shí),審計(jì)人員提供的審計(jì)質(zhì)量偏低。運(yùn)用經(jīng)濟(jì)學(xué)的語言進(jìn)行表述,就是提升邊際收益高于邊際成本時(shí)的政府審計(jì)質(zhì)量水平較高,以此來達(dá)到提高政府審計(jì)質(zhì)量的目的。提供高質(zhì)量政府審計(jì)的收益大致包括以下幾點(diǎn):①政府審計(jì)人員的經(jīng)濟(jì)支持和社會(huì)地位。在我國政府審計(jì)人員是國家公務(wù)員編制,具有較高的社會(huì)地位,與此同時(shí),由于公務(wù)員編制的限制,政府審計(jì)公職人員會(huì)出現(xiàn)付出和收益不成正比的現(xiàn)行;②為政府審計(jì)人員提供較多的學(xué)習(xí)機(jī)會(huì),開展有效的激勵(lì)機(jī)制;③提高政府審計(jì)機(jī)關(guān)地位,為保證其獨(dú)立性奠定良好的基礎(chǔ)。提供高質(zhì)量政府審計(jì)的成本包括:過多的人力、物力、精力的耗費(fèi)或獨(dú)立審計(jì)涉及某人或部門的利益而付出的代價(jià)。當(dāng)收益大于付出的成本時(shí),政府審計(jì)部門(人員)就存在提高審計(jì)質(zhì)量的內(nèi)在動(dòng)力,拒絕消極怠工。因此,政府對(duì)政府審計(jì)質(zhì)量的需求與政府審計(jì)質(zhì)量的提升具有緊密的關(guān)系。

三、政府審計(jì)質(zhì)量影響因素實(shí)證研究

(一)研究假設(shè)

根據(jù)上文中政府審計(jì)質(zhì)量影響因素的理論分析,本文提出以下三點(diǎn)假設(shè):

假設(shè)1:公眾的審計(jì)需求越大,政府審計(jì)質(zhì)量越高;

假設(shè)2:人大的審計(jì)需求越大,政府審計(jì)質(zhì)量越高;

假設(shè)3:政府對(duì)政府審計(jì)質(zhì)量的需求越高,政府審計(jì)質(zhì)量越高。

(二)樣本選擇與數(shù)據(jù)來源

1.樣本選擇及數(shù)據(jù)來源

本文以湖北省為研究樣本,從縣(市)級(jí)層次檢驗(yàn)審計(jì)需求方對(duì)政府審計(jì)質(zhì)量的影響,因此,縣級(jí)政府審計(jì)數(shù)據(jù)來自《湖北省審計(jì)年鑒》中的縣(市)級(jí)政府審計(jì)工作統(tǒng)計(jì)指標(biāo)。社會(huì)經(jīng)濟(jì)指標(biāo)則來自《湖北省(中國縣(市)社會(huì)經(jīng)濟(jì)統(tǒng)計(jì)年鑒》。由于數(shù)據(jù)的可得性,選取了湖北省26個(gè)縣(市)審計(jì)和社會(huì)經(jīng)濟(jì)指標(biāo),并對(duì)這些數(shù)據(jù)進(jìn)行了配對(duì),剔除了指標(biāo)不全和異常值的縣市數(shù)據(jù),最終得到樣本1086個(gè)。

2.變量的選擇

(1)因變量的選擇

根據(jù)理論分析和實(shí)證檢驗(yàn)表明,可以選取審計(jì)部門制定的優(yōu)秀審計(jì)項(xiàng)目評(píng)分標(biāo)準(zhǔn)作為衡量政府審計(jì)質(zhì)量的適當(dāng)指標(biāo)。評(píng)分標(biāo)準(zhǔn)可以分為程序和結(jié)果審計(jì)質(zhì)量指標(biāo)兩個(gè)部分。其中,結(jié)果審計(jì)質(zhì)量指標(biāo)包括:重大違法行為的審計(jì)披露、重大案件線索或重大浪費(fèi)情況等。由于對(duì)政府審計(jì)部門的審計(jì)過程中無法窺探,因此本章采用從結(jié)果審計(jì)質(zhì)量角度出發(fā)衡量政府審計(jì)質(zhì)量,以檢驗(yàn)審計(jì)需求對(duì)政府審計(jì)質(zhì)量的影響。同時(shí),本文將違規(guī)金額除以地區(qū)生產(chǎn)總值值作為政府審計(jì)質(zhì)量的度量指標(biāo)之一,并采用被采納的審計(jì)建議(報(bào)告)占實(shí)際提交審計(jì)建議(報(bào)告)的比例作為政府審計(jì)質(zhì)量的度量指標(biāo)之二,對(duì)其回歸結(jié)果進(jìn)行比較,選擇最優(yōu)結(jié)果。

(2)自變量的選擇

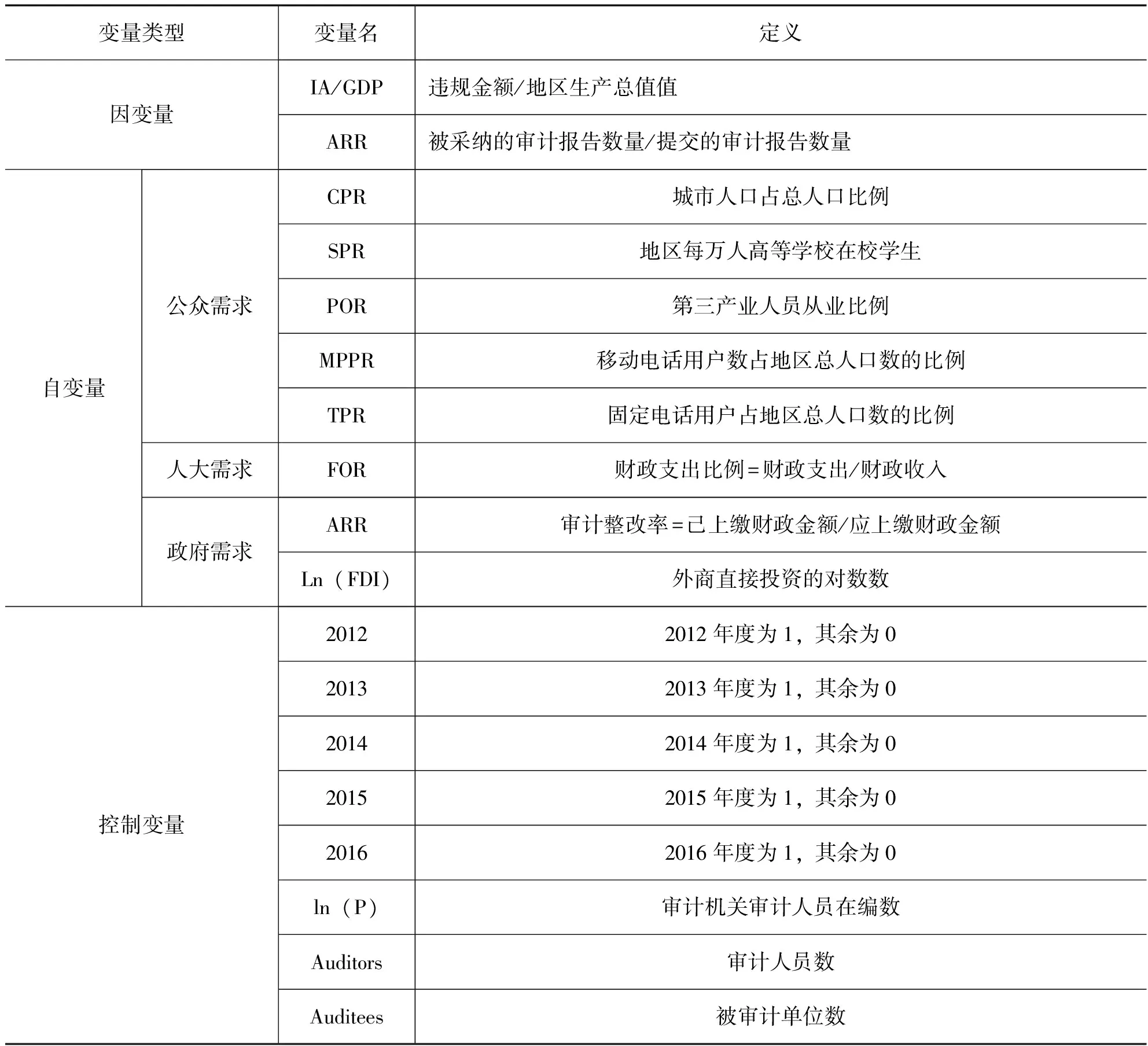

由于政府審計(jì)的公共性需要政府財(cái)政監(jiān)督下得到公眾對(duì)政府的監(jiān)督需求,因此,對(duì)于公眾審計(jì)需求的自變量選擇在一定程度上可以代表公眾對(duì)政府審計(jì)的需求。公眾監(jiān)督政府的需求取決于監(jiān)督的成本和收益。本文選擇第三產(chǎn)業(yè)人員從業(yè)比重作為地區(qū)產(chǎn)業(yè)結(jié)構(gòu)合理性的變量;選擇每萬人在校大學(xué)生數(shù)量作為科技教育水平的發(fā)展變量;選擇國際互聯(lián)網(wǎng)用戶占總?cè)丝诘谋壤鳛榻煌ㄐ畔l(fā)展程度的變量;以外商直接投資金額作為社會(huì)投資力度的變量。從人大需求的角度分析,國家對(duì)當(dāng)?shù)亟?jīng)濟(jì)發(fā)展的支持及支持的使用度,本文選擇財(cái)政支出比例,即財(cái)政收入/財(cái)政支出來表示國家對(duì)地區(qū)經(jīng)濟(jì)發(fā)展的支持以及地區(qū)自身對(duì)國家支持的使用程度;采用己繳財(cái)政資金占應(yīng)上繳財(cái)政資金的比例(審計(jì)整改率)作為政府對(duì)審計(jì)需求的度量指標(biāo)之一。

從政府審計(jì)實(shí)踐工作來看,政府對(duì)政府審計(jì)工作的重視程度與政府審計(jì)結(jié)果整改存在一定的聯(lián)系,而審計(jì)結(jié)果整改也是衡量影響政府審計(jì)質(zhì)量重要因素之一。與此同時(shí),政府轉(zhuǎn)移支付水平在政府財(cái)政支出方面具有舉足輕重的作用。因此,本文采用審計(jì)整改率和政府轉(zhuǎn)移支付力度作為當(dāng)年政府對(duì)政府審計(jì)需求的度量指標(biāo)。

3.控制變量的選擇

為控制不確定因素對(duì)實(shí)證研究的干擾,本文在模型中加入時(shí)間控制變量,即將數(shù)據(jù)以年度為控制變量,分為2012年、2013年、2014年、2015年和2016年。同時(shí),為了保證模型的穩(wěn)定性,本文還加入審計(jì)人員人數(shù),即審計(jì)機(jī)關(guān)在編審計(jì)人員數(shù)以及年度被審計(jì)單位數(shù)作為控制變量,以此來控制差異。因變量、自變量以及控制變量的詳細(xì)定義見表1:

表1 變量定義

(三)模型的建立

為了探究政府審計(jì)需求方對(duì)政府審計(jì)質(zhì)量的影響,本文選用被采納審計(jì)報(bào)告對(duì)已提交審計(jì)報(bào)告的比例,使用審計(jì)整改率(ARR)作為政府審計(jì)質(zhì)量的代理變量。設(shè)立以下模型:

AAR=α+β1PAD+β2FOR+β3AAR(Ln(FDI))+β4Auditee+β5Auditors+β6ln(P)+β7Middle+β8∑Year-dummy+εi

(1)

于此同時(shí),為了保證政府審計(jì)需求方對(duì)政府審計(jì)質(zhì)量的影響,本文另外使用審計(jì)違規(guī)金額占地區(qū)地區(qū)生產(chǎn)總值值的比例(IA/GDP)作為衡量政府審計(jì)質(zhì)量的替代變量,建立模型2,與之比較。

IA/GDP=α+β1PAD+β2FOR+β3AAR(Ln(FDI))+β4Auditee+β5Auditors+β6ln(P)+β7Middle+β8∑Year-dunmmy+εi

(2)

其中ε為殘差,是一個(gè)常數(shù),β1、β2、β3、β4、β5、β6、β7、β8為自變量和控制變量的系數(shù)。

(四)實(shí)證結(jié)果

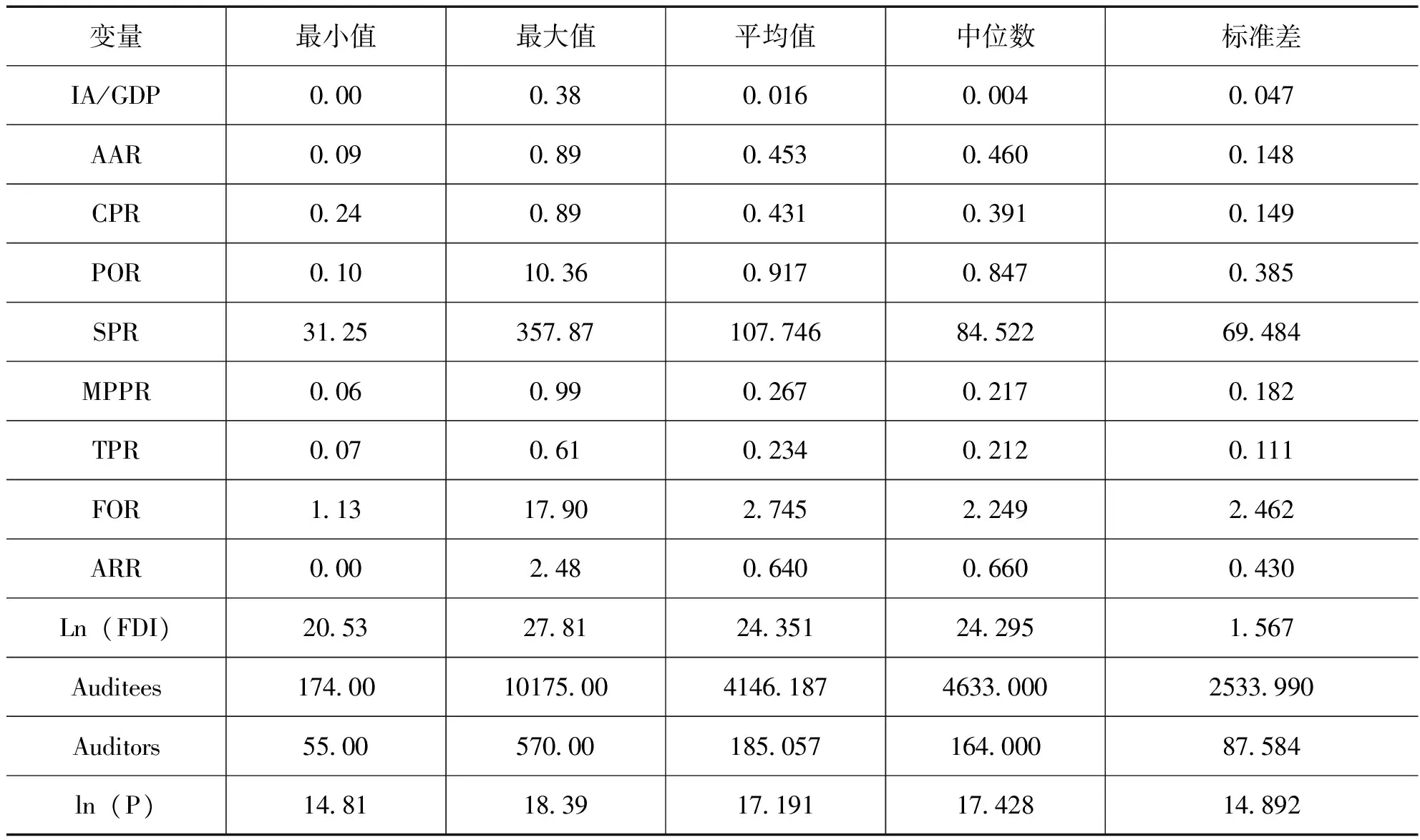

1.描述性統(tǒng)計(jì)

為了更直觀地了解政府審計(jì)需求對(duì)政府審計(jì)質(zhì)量的影響,本文對(duì)因變量和自變量進(jìn)行了描述性分析,如表2:

表2 相關(guān)變量描述性統(tǒng)計(jì)結(jié)果

表2列出了因變量和自變量的描述性統(tǒng)計(jì)結(jié)果。結(jié)果顯示,違規(guī)金額占地區(qū)生產(chǎn)總值的比例(IA/GDP)最大值為0.38,最小值為0.001,可以看出我國的審計(jì)質(zhì)量水平差異明顯。由于被選取的樣本中存在無效數(shù)據(jù),提交的審計(jì)建議(報(bào)告)被采納的比例,即審計(jì)整改率(AAR)并未得出相關(guān)結(jié)論,排除這些無效數(shù)據(jù),ARR最大值為0.89,與最小值0.09之間也存在較大差異,這說明我國的政府審計(jì)質(zhì)量整改率的水平在全國范圍內(nèi)存在較大的差異。其中,IA/GDP的平均值為0. 085,而中位數(shù)僅為0. 004,說明多數(shù)審計(jì)機(jī)構(gòu)查處的違規(guī)金額小于平均水平。同時(shí),其他自變量均存在較大的差距,說明不同的審計(jì)需求也存在較大的差異,根據(jù)該差異,本文大膽設(shè)想,在其他因素相同時(shí),審計(jì)需求的差異可能與政府審計(jì)質(zhì)量的差異相關(guān)。

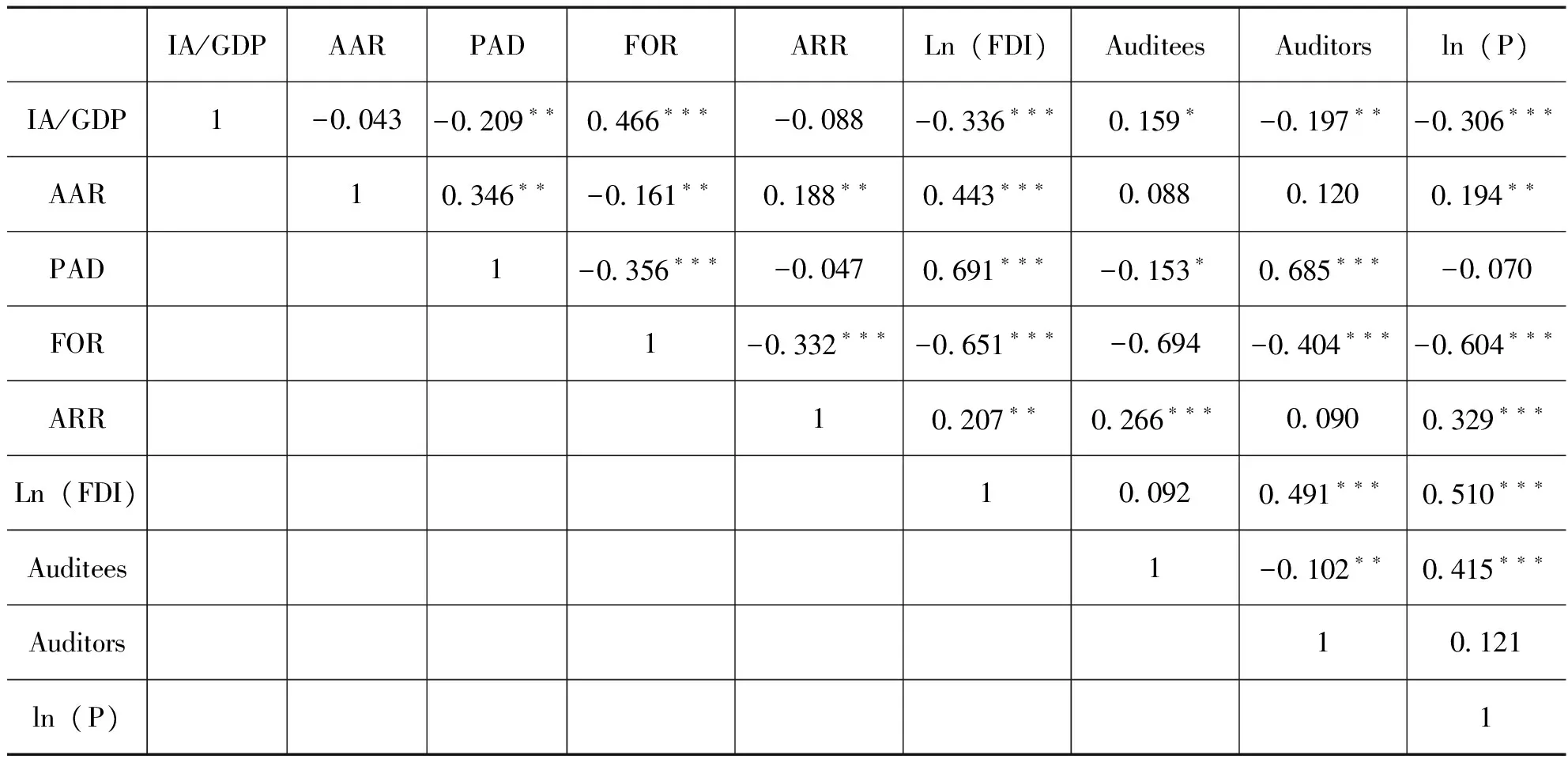

2.相關(guān)性分析

分析政府審計(jì)質(zhì)量需求方變量對(duì)政府審計(jì)質(zhì)量的影響,本文對(duì)其進(jìn)行了面板數(shù)據(jù)的回歸,得出相關(guān)性分析,如表3:

表3列出了各變量之間的相關(guān)性,結(jié)果表明公眾、人大和政府的審計(jì)需求能夠在一定程度上影響政府審計(jì)質(zhì)量。違規(guī)金額(IA/GDP )作為政府審計(jì)質(zhì)量指標(biāo)之一在1%水平上與人大的審計(jì)需求(FOR)之間呈現(xiàn)出顯著正相關(guān)關(guān)系,結(jié)果與本文最初的假設(shè)相一致。然而,違規(guī)金額(IA/GDP )在1%水平上與公眾的審計(jì)需求(PAD )卻呈負(fù)相關(guān)關(guān)系,與政府的審計(jì)需求(Ln(FDI))也呈現(xiàn)出了負(fù)相關(guān)性,結(jié)果與本文的假設(shè)不一致。AAR作為政府審計(jì)質(zhì)量另外一個(gè)重要指標(biāo)與PAD,F(xiàn)OR,F(xiàn)DI之間也呈正相關(guān),同時(shí),AAR與PAD,Ln(FDI)之間也呈現(xiàn)出了顯著的正相關(guān)性,與FOR則呈負(fù)相關(guān)關(guān)系。IA/GDP與AAR都和審計(jì)人員數(shù)(Auditors )、被審計(jì)單位數(shù)(Auditees)等控制變量呈顯著相關(guān)關(guān)系。由于相關(guān)分析屬于一種單主量的分析方法,它的結(jié)果對(duì)其他變量的影響無法控制,因此需要進(jìn)一步分析多元回歸結(jié)果。

表3 各變量之間的相關(guān)性分析

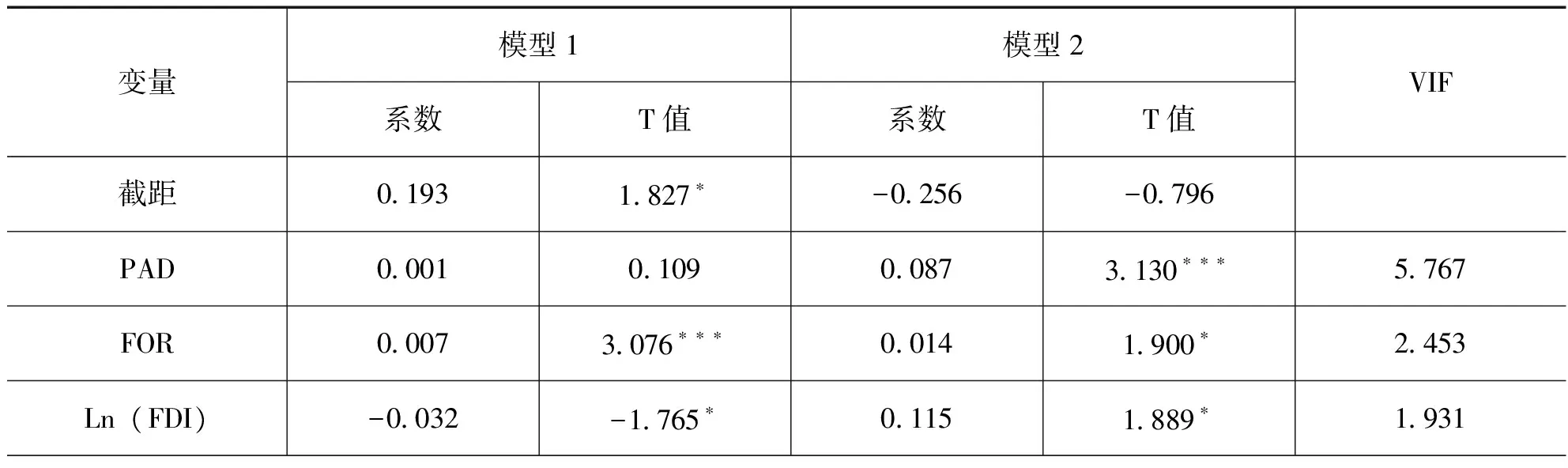

3.多元回歸結(jié)果分析

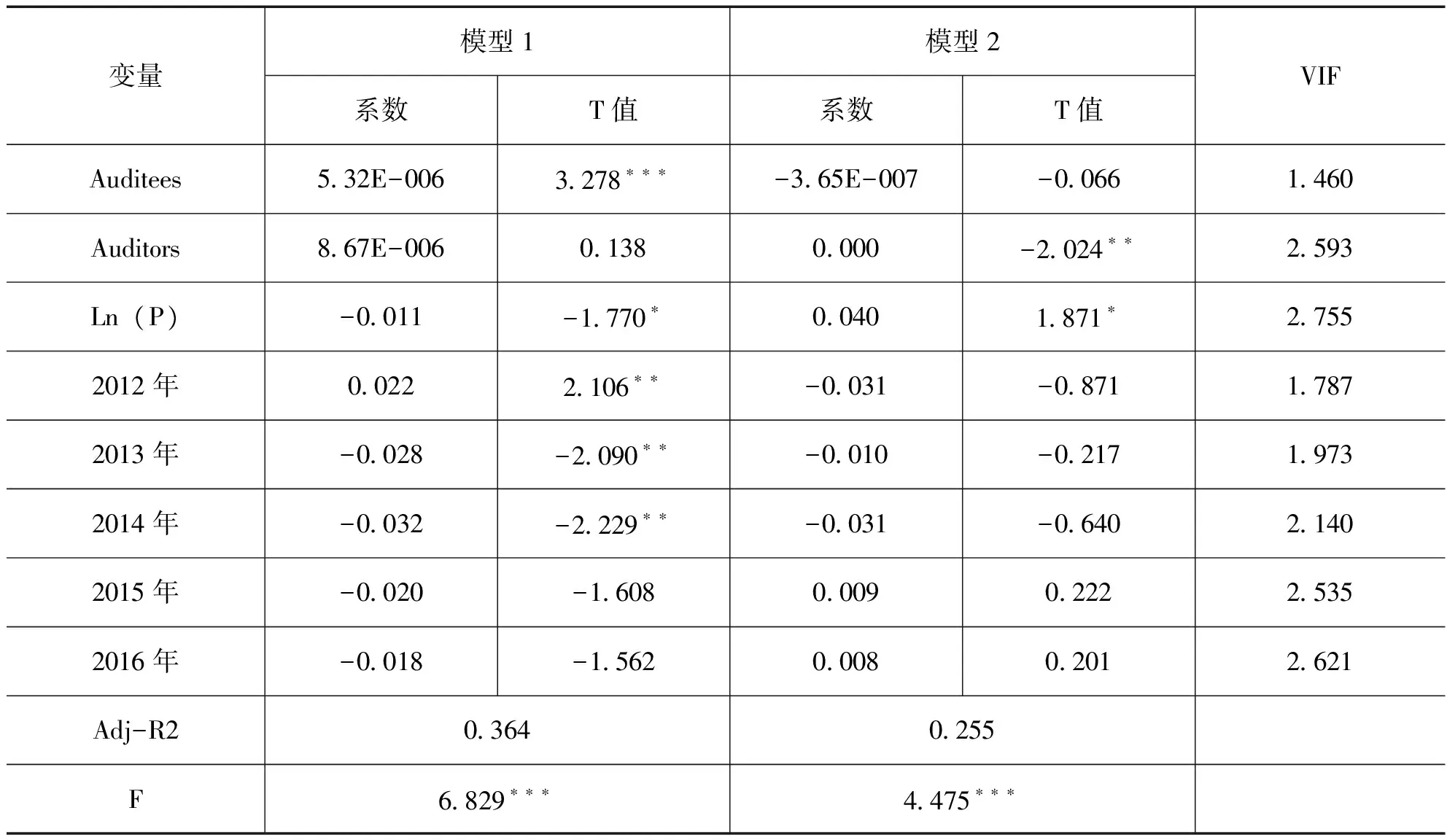

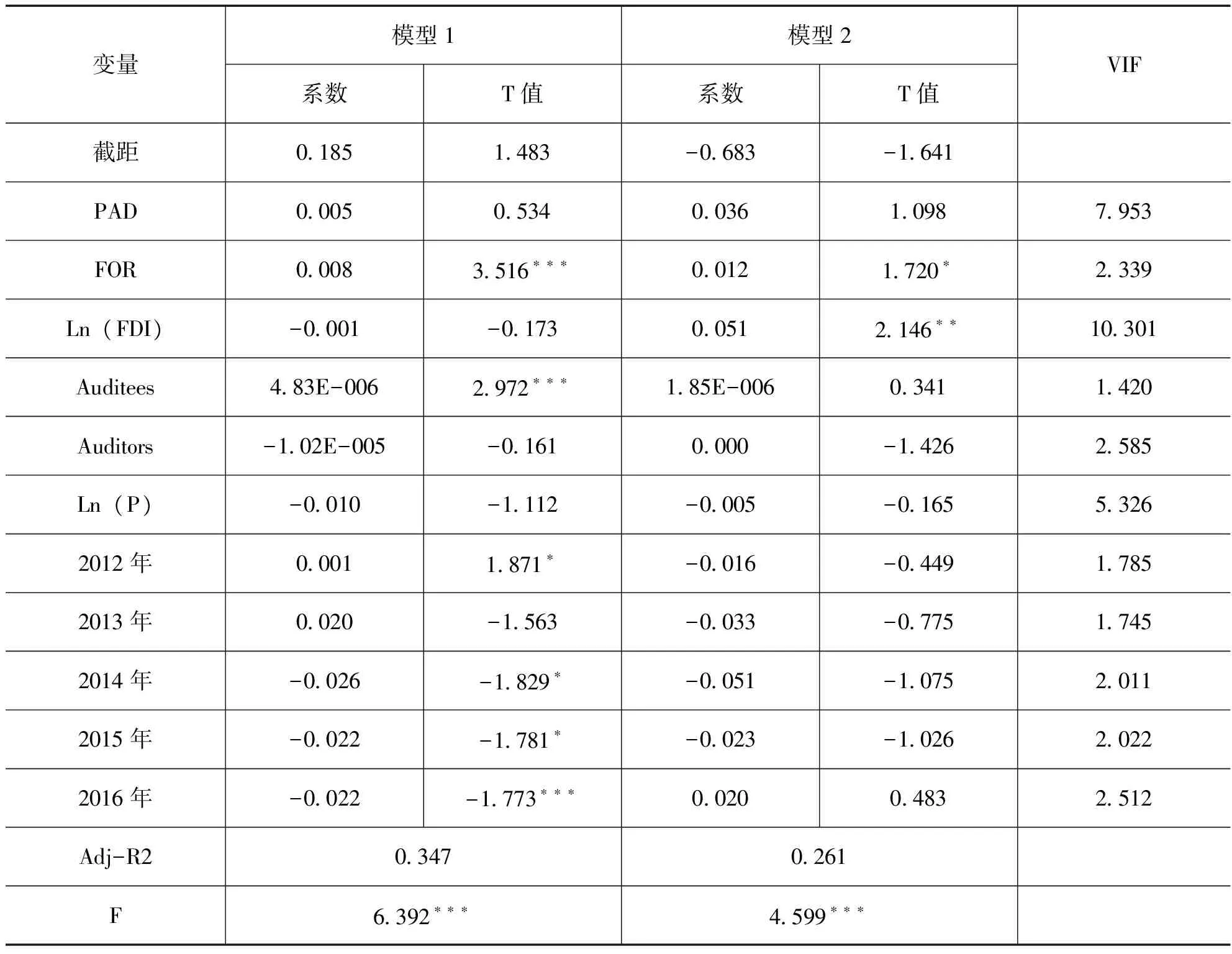

表4、表5顯示的是審計(jì)整改率(ARR)的多元回歸結(jié)果以及作為政府審計(jì)指標(biāo)的外商直接投資對(duì)數(shù) ( Ln (FDI))的多元回歸結(jié)果。表中的模型1和模型2,分別列出了以國內(nèi)生產(chǎn)總值和提交的審計(jì)報(bào)告為依據(jù),以信息采用率為因變量的多元回歸結(jié)果。表4的模型1中,在1%水平上呈現(xiàn)出顯著正相關(guān)關(guān)系的只有FOR;表4的模型2中,ARR1%水平上呈現(xiàn)出顯著正相關(guān)關(guān)系,而PAD、FOR則在10%水平上呈現(xiàn)出顯著正相關(guān)關(guān)系。表5的模型1中,在1%水平上呈現(xiàn)出顯著正相關(guān)關(guān)系的只有FOR。在表5的模型2中,F(xiàn)OR和Ln(FDI)在10%和5%水平上呈顯著正相關(guān)。多元回歸分析結(jié)果表明,無論是公眾還是人大和政府審計(jì)需求政府與審計(jì)質(zhì)量之間都存在顯著的正相關(guān)關(guān)系,即公眾、人大和政府對(duì)政府審計(jì)的重視對(duì)政府提高審計(jì)質(zhì)量有一定的促進(jìn)作用,其中,在大多數(shù)模型中人大審計(jì)需求指標(biāo)(FOR)和政府審計(jì)需求指標(biāo)(ARR, Ln(FDI))都為顯著正相關(guān),表明全國人大的審計(jì)需求和政府對(duì)政府審計(jì)質(zhì)量的影響更大。公眾審計(jì)需求對(duì)政府審計(jì)質(zhì)量的影響則相對(duì)較小。這與中國的實(shí)際國情和政府審計(jì)制度有一定關(guān)系。AAR與IA /國內(nèi)生產(chǎn)總值相比,能夠更有效地反映政府審計(jì)質(zhì)量水平,提交審計(jì)報(bào)告的數(shù)量可能是政府審計(jì)質(zhì)量的更為恰當(dāng)?shù)暮饬恐笜?biāo)。

表4 采用ARR指標(biāo)的多元回歸結(jié)果

續(xù)表4

表5 采用Ln (FDI)指標(biāo)的多元回歸結(jié)果

4.穩(wěn)健性檢驗(yàn)

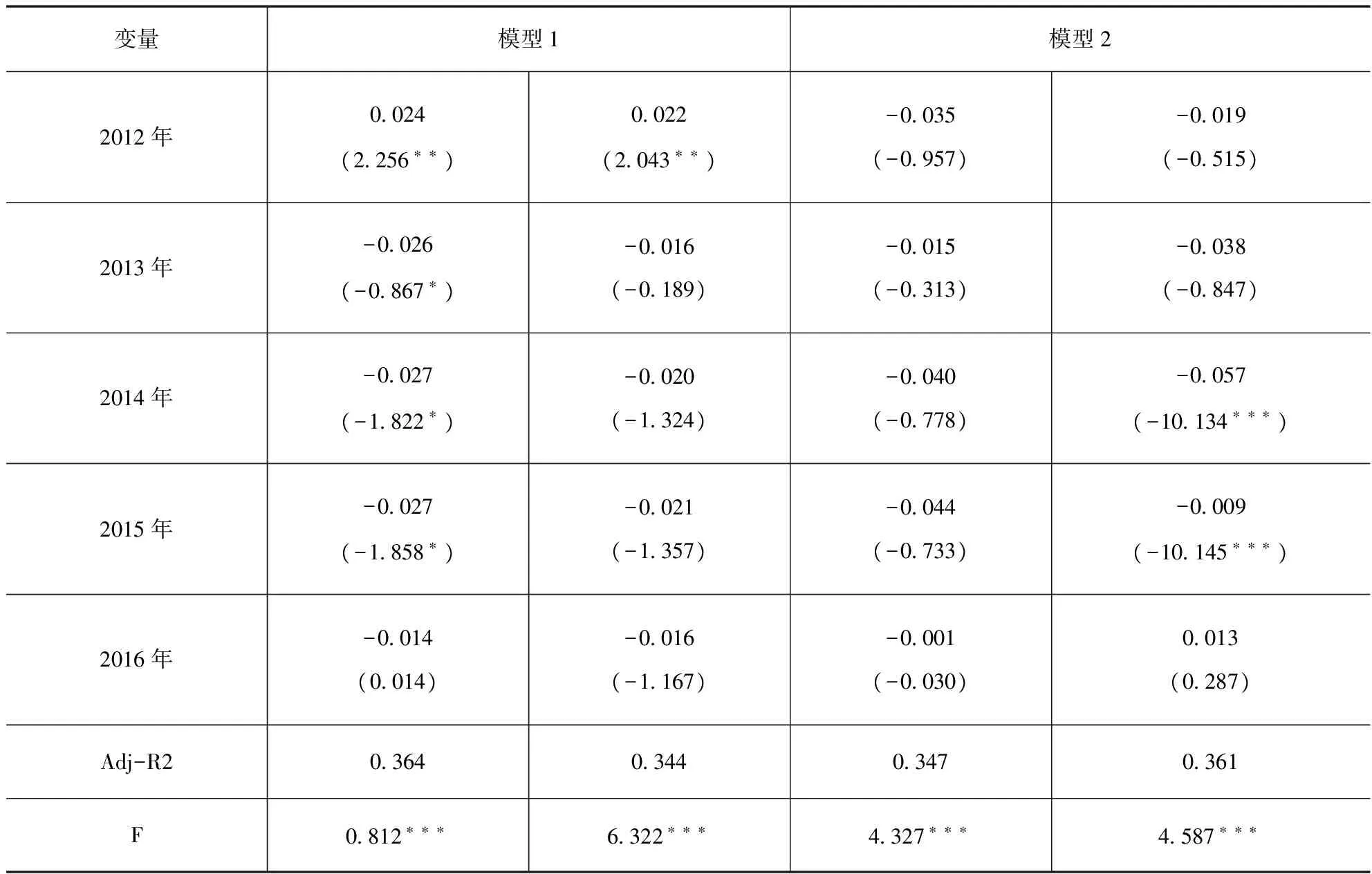

由于“審計(jì)風(fēng)暴”和政府提高審計(jì)質(zhì)量對(duì)政府審計(jì)的公共需求可能存在一定程度上的刺激性,為了控制這種自我選擇偏差,因此本文采用兩階段的OLS回歸分析法來檢驗(yàn)公共審計(jì)需求與政府審計(jì)質(zhì)量之間的關(guān)系,以保證研究結(jié)果的穩(wěn)健性。一方面隨著經(jīng)濟(jì)發(fā)展水平的提高,公眾的民主意識(shí)和監(jiān)督意識(shí)(與政府審計(jì)需求密切相關(guān))也不斷增強(qiáng),國內(nèi)生產(chǎn)總值(GDP)是反映一個(gè)地區(qū)經(jīng)濟(jì)發(fā)展水平的重要指標(biāo),因此,GDP與政府審計(jì)需求之間有著非常密切的關(guān)系;另一方面,當(dāng)一個(gè)地區(qū)的GDP增長時(shí),政府支出也將隨之有所增加,增加政府支出也使得公眾更加重視反映和監(jiān)督政府審計(jì)信息的合法性和有效性的政府支出。因此,GDP與公眾對(duì)政府審計(jì)的需求密切相關(guān),但GDP與政府審計(jì)質(zhì)量之間則并沒有直接的聯(lián)系。在這里,可以將國內(nèi)生產(chǎn)總值作為公眾政府審計(jì)需求的工具變量。在第一階段所述的回歸模型中,用地區(qū)生產(chǎn)總值的對(duì)數(shù)(Ln(GDP))作為工具變量來預(yù)測(cè)公共審計(jì)需求。兩階段OLS回歸的結(jié)果見表6。從表6的結(jié)果中可以看到,總體上,公眾、人大、政府審計(jì)與政府審計(jì)質(zhì)量需求之間在自我選擇的公共審計(jì)需求控制的基礎(chǔ)上所顯現(xiàn)的關(guān)系依然顯著,特別是在因變量AAR模型中,既對(duì)前一個(gè)OLS回歸結(jié)果的穩(wěn)健性進(jìn)行了驗(yàn)證,也證明了提交審核報(bào)告和信息數(shù)量(AAR)作為審計(jì)質(zhì)量的指標(biāo)更為合適,穩(wěn)健性更強(qiáng)。

表6 穩(wěn)健性考查結(jié)果

續(xù)表6

為了保證研究結(jié)論的穩(wěn)健性,本文還將城市人口占總?cè)丝诘谋戎?CPR)、規(guī)模上以工業(yè)總產(chǎn)值占地區(qū)總產(chǎn)值比例(( POR )、普通高校在校生數(shù)占地區(qū)人口比例(SPR)、移動(dòng)電話戶數(shù)占總?cè)丝诒壤?MPPR )、移動(dòng)電話戶數(shù)占總?cè)丝诒壤?TPR)這五個(gè)公眾審計(jì)需求指標(biāo)進(jìn)行了多元回歸分析。回歸結(jié)果與表4回歸分析結(jié)果基本吻合。在模型1中,在1%水平上仍只有FOR顯著為正,其他五個(gè)公共審計(jì)需求指標(biāo)并不顯著;在模型2中,SPR、MPPR,TPR,ARR,Ln(FDI)在大多數(shù)情況下顯著為正,POR和FOR在個(gè)別情況下正相關(guān)的顯著性略有下降。

四、結(jié)論及建議

(一)結(jié)論

在政府審計(jì)質(zhì)量評(píng)價(jià)體系的基礎(chǔ)上,本文基于湖北省在過去5年里的調(diào)查數(shù)據(jù),從審計(jì)需求方角度對(duì)政府審計(jì)質(zhì)量影響因素進(jìn)行分析。結(jié)果表明,湖北省政府審計(jì)質(zhì)量為逐步提高型。近年來,湖北省審計(jì)機(jī)關(guān)確實(shí)對(duì)不少違規(guī)違紀(jì)問題進(jìn)行了查實(shí),審計(jì)質(zhì)量在總體上是比較健康的,但也存在重“審查”輕“整改”的問題,因此,進(jìn)一步加強(qiáng)政府審計(jì)標(biāo)準(zhǔn)化的制度和法律建設(shè),對(duì)提高政府審計(jì)質(zhì)量的綜合水平有著積極的作用。

1.人大對(duì)政府審計(jì)質(zhì)量的需求越大,政府審計(jì)質(zhì)量越高。從實(shí)證結(jié)果來看,人大審計(jì)需求指標(biāo)(FOR)在大多數(shù)模型中均顯著為正,說明人大的審計(jì)需求對(duì)政府審計(jì)質(zhì)量的影響較大,與本文的假設(shè)相一致,即人大對(duì)審計(jì)需求越強(qiáng)烈,政府審計(jì)質(zhì)量越高。

2.政府對(duì)政府審計(jì)質(zhì)量的需求越高,政府審計(jì)質(zhì)量越高。從實(shí)證結(jié)果分析,AAR作為政府審計(jì)需求的度量指標(biāo),在10%水平下顯著為正,說明政府對(duì)政府審計(jì)質(zhì)量的需求越高,政府審計(jì)質(zhì)量越高,驗(yàn)證了政府需求對(duì)政府審計(jì)質(zhì)量的影響。

3.公眾對(duì)政府審計(jì)質(zhì)量需求越大,政府審計(jì)質(zhì)量越高。本文選擇城鎮(zhèn)人口占總?cè)丝诒戎?CPR)、第三產(chǎn)業(yè)從業(yè)比例( POR )、普通高校在校生數(shù)占地區(qū)人口比例(SPR)、移動(dòng)電話戶數(shù)占總?cè)丝诒壤?MPPR )、移動(dòng)電話戶數(shù)占總?cè)丝诒壤?TPR)五個(gè)指標(biāo)作為公眾對(duì)政府審計(jì)需求的代理變量,CPR、TPR的系數(shù)顯著為負(fù),這說明公眾的審計(jì)需求對(duì)政府審計(jì)質(zhì)量的影響相對(duì)較小。這與我國的現(xiàn)實(shí)國情和政府審計(jì)體制相一致。

從總體上看,政府對(duì)審計(jì)的需求和人大對(duì)審計(jì)的需求一直是影響政府審計(jì)質(zhì)量的主要因素,而公眾實(shí)際上并沒有真正成為需求者。

(二)建議

1.加強(qiáng)公眾主人翁意識(shí)

隨著我國國民整體素質(zhì)的不斷提高,人民“主人翁”的意識(shí)正在不斷增強(qiáng),但從文中公眾對(duì)政府審計(jì)質(zhì)量的影響因素的實(shí)證分析結(jié)論中可以看出,公眾需求對(duì)政府審計(jì)質(zhì)量影響并不完全顯著,這與本文要研究的結(jié)論有出入。不可否認(rèn),本文對(duì)公眾需求變量的選取可能是造成結(jié)論偏差的原因之一,但除此偏差外,實(shí)證結(jié)論也表示了公眾的需求對(duì)政府審計(jì)質(zhì)量的影響仍需加強(qiáng)。

2.加強(qiáng)人大對(duì)政府審計(jì)質(zhì)量的監(jiān)督

人大作為公眾的代表,代表人民表達(dá)對(duì)國計(jì)民生的想法,將人民真實(shí)的需求傳遞給國家。全國人大作為國家的最高權(quán)力機(jī)關(guān),地方人大作為地方最高權(quán)力機(jī)關(guān),有責(zé)任并且有權(quán)利監(jiān)督政府事務(wù)以及財(cái)政資金的使用,有義務(wù)監(jiān)督政府審計(jì)是否有效的完成以及完成的質(zhì)量。地方人大有責(zé)任要求地方按照中央下達(dá)的政策精神,結(jié)合地區(qū)特色,保質(zhì)保量的完成任務(wù)。人大要加強(qiáng)對(duì)政府各部門的關(guān)注,監(jiān)督財(cái)政資金的使用狀況,重視政府審計(jì),提升政府審計(jì)質(zhì)量,保護(hù)國家財(cái)產(chǎn)。

3.健全政府有效審計(jì)需求

現(xiàn)行體制下地方政府干預(yù)審計(jì)結(jié)果是在所難免的,要使政府形成有效的審計(jì)需求則需要改變現(xiàn)有審計(jì)體制,使審計(jì)機(jī)關(guān)獨(dú)立于當(dāng)?shù)卣援?dāng)政府審計(jì)機(jī)關(guān)需要審計(jì)對(duì)其業(yè)績予以評(píng)價(jià)的時(shí)候,地方政府無法干預(yù),第三方審計(jì)機(jī)關(guān)會(huì)提供公正公開的審計(jì)信息。公眾的審計(jì)需求主要體現(xiàn)在公眾沒有行之有效途徑來實(shí)現(xiàn)公眾需求,在現(xiàn)行政治體制下,公眾可以通過地方人大來直接作用到當(dāng)?shù)卣畬徲?jì)機(jī)關(guān)來提高政府審計(jì)質(zhì)量。因此,需要完善人大信息的傳遞機(jī)制,使人大直接作用于當(dāng)?shù)卣畬徲?jì)機(jī)關(guān),越過當(dāng)?shù)卣苊獬霈F(xiàn)當(dāng)?shù)卣蓴_政府審計(jì)的現(xiàn)象。

1.張?jiān)彛呔_鶴.政府審計(jì)公告質(zhì)量、影響因素與經(jīng)濟(jì)后果研究[J].山西財(cái)經(jīng)大學(xué)學(xué)報(bào),2013(12):17-29.

2.李雅楠.我國注冊(cè)會(huì)計(jì)師審計(jì)質(zhì)量影響因素研究[J].現(xiàn)代商貿(mào)工業(yè),2014(22):154-156.

3.朱太杰.審計(jì)質(zhì)量影響因素研究評(píng)價(jià)及未來展望[J].合作經(jīng)濟(jì)與科技,2015(03):175-176.

4.宋玉.政府審計(jì)質(zhì)量影響因素探析[J].西部財(cái)會(huì),2014(12):72-74.

5.彭文先.探討政府審計(jì)質(zhì)量影響因素[J].時(shí)代金融,2015(09):100+106.

6.張友濤.內(nèi)部審計(jì)質(zhì)量影響因素及對(duì)策研究[J].財(cái)會(huì)通訊,2015(10):89-91.

7.周航.我國政府審計(jì)質(zhì)量、影響因素及其經(jīng)濟(jì)后果研究[J].新經(jīng)濟(jì),2015(20):14-15.

8.謝曉燕,張雅琦.審計(jì)質(zhì)量影響因素研究——基于會(huì)計(jì)師事務(wù)所與企業(yè)兩個(gè)視角的綜述[J].會(huì)計(jì)之友,2012(03):90-93.

9.葉子榮,馬東山.我國國家審計(jì)質(zhì)量影響因素研究——基于2002—2007年省際面板數(shù)據(jù)的分析[J].審計(jì)與經(jīng)濟(jì)研究,2012(06):12-24.

10.趙一迪.政府審計(jì)質(zhì)量影響因素研究[J].內(nèi)蒙古財(cái)經(jīng)大學(xué)學(xué)報(bào),2016(04):61-64.

F239

關(guān)宏銳

猜你喜歡

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2022年3期)2022-03-16 05:55:08

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2021年12期)2021-12-31 03:23:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

中學(xué)生數(shù)理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2019年2期)2019-08-23 08:12:08

產(chǎn)品可靠性報(bào)告(2017年7期)2017-09-05 09:49:12

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(shù)(2016年3期)2016-03-26 07:13:38

汽車觀察(2016年3期)2016-02-28 13:16:26

- 綠色財(cái)會(huì)的其它文章

- 逐利動(dòng)機(jī)下CEO年齡對(duì)企業(yè)并購行為的影響研究

- 財(cái)務(wù)機(jī)器人背景下高職院校會(huì)計(jì)人才培養(yǎng)模式探析

- 林業(yè)生態(tài)建設(shè)(非造林類)項(xiàng)目績效評(píng)價(jià)方法初探

——以湖北某林區(qū)縣2014年森林生態(tài)效益補(bǔ)償資金績效評(píng)價(jià)為范例 - 逐步綜合結(jié)轉(zhuǎn)分步法下成本還原方法的Excel應(yīng)用

- 會(huì)計(jì)職稱熱背后的原因及對(duì)策

- 構(gòu)建軟件企業(yè)財(cái)務(wù)共享中心及大數(shù)據(jù)采集模型的思考