逐利動機下CEO年齡對企業(yè)并購行為的影響研究

2018-01-08 09:15:07中南財經(jīng)政法大學

綠色財會 2017年9期

○中南財經(jīng)政法大學

錢一梅

逐利動機下CEO年齡對企業(yè)并購行為的影響研究

○中南財經(jīng)政法大學

錢一梅

從現(xiàn)有的國內(nèi)外學者關于企業(yè)并購的研究成果可以了解到企業(yè)并購在資本市場中有著多重重要作用,有時甚至直接決定著企業(yè)的成敗,許多并購并沒有大幅度地提高企業(yè)的業(yè)績,但是卻提高了實施并購的高管薪酬。企業(yè)CEO在并購活動中扮演的角色使得CEO個人特征與企業(yè)并購活動密不可分。本文探究了CEO年齡對企業(yè)并購的影響以及其中的薪酬動機。研究結果表明越年輕的CEO并購傾向越大,并且這種關系是由并購帶來的薪酬增長所驅動的。

CEO年齡 企業(yè)并購 CEO薪酬

一、 引言

改革開放之后,隨著經(jīng)濟的不斷發(fā)展和國民經(jīng)濟結構的調(diào)整,我國企業(yè)并購層出不窮。這是因為并購是企業(yè)獲取目標企業(yè)資產(chǎn)、增強自身可持續(xù)發(fā)展能力以及實現(xiàn)企業(yè)發(fā)展壯大的重要途徑。然而并購企業(yè)收獲的真的都是鮮花和掌聲嗎?事實上,許多并購并沒有給主并股東創(chuàng)造財富,甚至損害了企業(yè)價值,但并購后CEO的薪酬卻仍然會大幅增長。在這樣的現(xiàn)實情況下,企業(yè)并購仍舊不斷地發(fā)生著。為解釋其原因,學術界提出代理成本理論,認為管理層有可能為謀取私利而進行并購活動,也就是說CEO有可能出于追逐個人利益的目的去實施并購。而Hambrick and Mason的“高層梯隊理論”則認為管理者的個人特質影響著他們的決策選擇,進而影響企業(yè)的行為,因此企業(yè)的并購行為與高管個人特征有著密不可分的關系。

高管的認知能力、感知能力和價值觀等心理結構決定了企業(yè)的戰(zhàn)略決策過程及其績效結果,而CEO更是高管中的關鍵人物。對于企業(yè)并購發(fā)生的影響因素來說,研究CEO個人特征非常有必要。雖然CEO的心理特征無法度量,但是CEO的人口統(tǒng)計特征(年齡、性別、職業(yè)、任期以及教育背景等)與其認知能力和價值觀緊密聯(lián)系,而人口統(tǒng)計特征是可以度量的,因此可以通過觀察CEO的人口統(tǒng)計特征來客觀研究CEO與企業(yè)決策之間的關系。調(diào)查數(shù)據(jù)顯示,由于我國的傳統(tǒng)觀念等因素,國內(nèi)上市公司CEO幾乎都是男性,這個比例達到90%以上,而CEO的學歷也差別不大,幾乎都有MBA的學習經(jīng)歷,因此就這兩個方面來說,CEO的個人特征差異并不大。而對于CEO年齡的數(shù)據(jù)統(tǒng)計顯示年齡的標準差為6.36,因此年齡在CEO各種個人特征差異中相對比較明顯,并且年齡往往體現(xiàn)著個人的閱歷和經(jīng)驗,同時也是積累社會資源的過程。與此同時,帝國建造理論也認為企業(yè)高管更傾向于在職業(yè)生涯的早期實施并購,也就是年輕的高管更愿意進行并購。由于并購會帶來薪酬增長,年輕的高管更容易通過并購在職業(yè)生涯中累積更多的個人利益。Soojin Yim(2013)實證發(fā)現(xiàn),企業(yè)CEO年齡減少20歲,會使得企業(yè)并購的可能性增加30%,他還進一步發(fā)現(xiàn),年輕的CEO更傾向于并購正是由于并購能給CEO帶來持續(xù)的薪酬增長,而年輕的CEO有更強烈的動機追求這種薪酬收益。

因此本研究專注于對我國上市公司并購中的重要主角——CEO的年齡對企業(yè)并購行為的影響以及其中的薪酬動機進行實證研究,以期為我國企業(yè)任用CEO、制定高管薪酬政策以及實施并購提供現(xiàn)實指導意義。本文的研究貢獻在于擴展了我國企業(yè)并購的研究視角;提出了CEO為了持續(xù)的薪酬激勵進行收購,而不顧收購的質量,這為企業(yè)制定薪酬政策提供了一定的參考;豐富了CEO個人特征與企業(yè)并購關系研究的文獻。

二、 文獻綜述

(一) 企業(yè)并購

在國內(nèi)外的研究文獻中,關于企業(yè)并購的研究主要有以下兩條主線:

第一,并購的動因。Jensen(1986)提出“自由現(xiàn)金流假說”,認為基于委托代理關系,企業(yè)管理層傾向于用企業(yè)的自由現(xiàn)金流來建立個人的帝國大廈,而并購正是其中的一種手段。Grinstein和Hribar(2004)研究表明企業(yè)高管的權力越大,實施大規(guī)模并購的動機也就越強,并且他們也能因此獲得高額的回報。張洽和袁天榮(2013)發(fā)現(xiàn)企業(yè)并購的重要原因是企業(yè)CEO的自利行為,為了獲取個人的私人收益。張芳芳和劉淑蓮(2015)研究表明相對于現(xiàn)金缺乏的公司,現(xiàn)金流充裕的公司更有可能實施并購,并且在現(xiàn)金流充裕的企業(yè)中高管持股比例較小的上市公司更可能實施并購,表明現(xiàn)金流更充裕的公司可能存在更嚴重的代理問題。

第二,并購績效及其影響因素。Dickerson(1997)對英國企業(yè)實施的海外并購進行了長期跟蹤研究,發(fā)現(xiàn)這些并購沒有對企業(yè)的業(yè)績起到明顯提高的作用,反而使得并購后的企業(yè)有更低的利潤率。李善民等(2004)實證研究證明,實施并購的公司在并購當年企業(yè)績效會有一定幅度提高,但是之后就會下降,甚至抵銷了之前的績效提升,總體上看,上市公司的并購行為并沒為企業(yè)帶來價值的提升,但也沒有明顯的損害。Moeller 等(2004)發(fā)現(xiàn),在企業(yè)的并購活動中不同時段和不同的并購類型都是收購方規(guī)模越大,并購績效越差。張洽(2013)認為CEO薪酬與并購績效正相關。趙息和張西栓(2013)發(fā)現(xiàn)CEO權力給并購績效帶來負向的影響。

(二) CEO個人特征

自從Hambrick and Mason提出高管梯隊理論以來,國內(nèi)外學者以此為理論基礎,從高管個人層面對此進行了大量的理論和實證研究。Wiersema and Bantel(1992)研究表明高管團隊的人口統(tǒng)計特征能夠對企業(yè)戰(zhàn)略的選擇產(chǎn)生重要的影響。Vroom and Pahl(1971)通過對大量企業(yè)的高管個人的研究發(fā)現(xiàn),企業(yè)高管年齡越大,風險厭惡程度越高。姜付秀等(2009)研究了上市公司中高管人員的個人特征,發(fā)現(xiàn)高管的年齡、學歷水平等與企業(yè)的過度投資有顯著的相關性。而陳洪(2012)則研究了CEO的個人特質對企業(yè)過度投資的影響,研究結果表明:CEO年齡和學歷與過度投資顯著負相關,兼職的CEO傾向于過度投資,而其他個人特質與過度投資的關系則不太明顯。Soojin Yim(2013)實證發(fā)現(xiàn)企業(yè)CEO年齡減少20歲,會使得企業(yè)并購的可能性增加30%。王維等(2016)發(fā)現(xiàn)CEO教育背景和技術背景對企業(yè)價值具有顯著正向影響。

綜上可以看出關于企業(yè)并購的研究一直在不斷成熟和完善,研究的深度和廣度在一直不斷加深和拓展。但是企業(yè)并購的研究還存在著一些不足:第一,英美等發(fā)達國家對企業(yè)并購的研究起步較早且資本市場更為完善,對企業(yè)并購各方面的研究成果較多,但這些研究成果是否適合類似中國這類發(fā)展中國家的資本市場還存在疑問。第二,國內(nèi)對企業(yè)并購的探究大多局限于揭示現(xiàn)象和問題,而沒有深入解釋內(nèi)在原因,研究范圍過于狹窄。第三,我國關于CEO個人特征的研究較少,將CEO個人與企業(yè)并購相結合進行研究的文獻更為匱乏。第四,即使考慮到委托代理問題來研究企業(yè)并購,大多數(shù)研究也都是從高管薪酬的角度出發(fā),研究并購績效對其的影響,直接越過CEO這一關鍵節(jié)點,將其作為一個“黑箱”,探究CEO薪酬與并購之間的關系,而忽略了并購的發(fā)生實際上是利益相關方(管理層、股東等)決策的結果。那么真正做決策的CEO個人和并購之間又存在怎樣的相關關系呢?因此本文擬從CEO個人特征出發(fā),研究CEO的人口統(tǒng)計特征之一的年齡與我國上市公司并購之間的關系,并且探究其中的內(nèi)在原因。

三、研究假設

基于以上理論,我們可以認為年輕的CEO更有機會在職業(yè)生涯中積累更多的薪酬,也因此年輕的CEO更有可能去進行收購活動而忽視股東的財富。因此得到假設1:

假設1:越年輕的CEO越傾向于收購。

國有企業(yè)比非國有企業(yè)有更加充裕的現(xiàn)金流,更有機會和條件去進行收購,那么在我國,國有企業(yè)和非國有企業(yè)的收購傾向是否存在不同,因為國有企業(yè)往往規(guī)模較大,并且相對于非國有企業(yè)有更多的優(yōu)惠政策。據(jù)此提出本文的假設2:

假設2:相比于非國有企業(yè),國有企業(yè)中CEO年齡與收購傾向之間的關系更為顯著。

根據(jù)代理理論,如果薪酬契約不完善,高管不能從薪水中獲取足夠的收益,那么他們就有可能采取其他的方式以彌補薪酬的不足。資本擴張就是這種方式中的一種,以達到私人收益的滿足。收購過程總是導致管理層報酬的增加,這似乎是可以預見的(firth 1999)。因此企業(yè)的CEO有強烈的動機進行并購。企業(yè)的規(guī)模的擴大能夠顯著地使得CEO的薪酬增加。相對于自身發(fā)展壯大,向外擴張并購是擴大企業(yè)規(guī)模更加快捷并且有效的方式,而且現(xiàn)有很多研究表明CEO薪酬與企業(yè)的規(guī)模有關,而與企業(yè)的績效并沒有明顯的關系。綜上所述,本文認為年輕的CEO收購動機的一方面是收購后的薪酬增長,據(jù)此提出本文的假設3;

假設3:企業(yè)收購活動會給CEO帶來顯著的薪酬增長。

四、研究設計

(一)數(shù)據(jù)來源

本文選取2006年至2014年上深兩市A股和B股上市公司年度數(shù)據(jù)作為研究樣本。剔除金融企業(yè),剔除數(shù)據(jù)缺失的樣本,同時為了避免收購行為與CEO個人特征的匹配誤差,剔除同時存在的多個CEO的數(shù)據(jù)。企業(yè)樣本數(shù)據(jù)主要來自國泰安數(shù)據(jù)庫,部分數(shù)據(jù)通過年報數(shù)據(jù)搜集而來。

(二)變量設定

研究變量主要包括被解釋變量、解釋變量和控制變量三大類。其中的被解釋變量為企業(yè)收購的發(fā)生。解釋變量則為CEO的年齡。此外,為了控制公司以及CEO個人其他特征對結果的影響,還選取了公司規(guī)模、財務杠桿、凈利潤增長率作為控制變量。CEO在本文中指的是上市公司總經(jīng)理,在沒有總經(jīng)理的企業(yè)中,視總裁為CEO。由于我國股權激勵實施的不普遍以及不成熟,高管持股比例不穩(wěn)定,本文僅選取CEO實際收到的現(xiàn)金薪酬為CEO薪酬變量。變量的選取如下:

1.對于假設1和假設2

被解釋變量isacq指的是企業(yè)是否發(fā)生并購活動。變量代碼為isacq。若企業(yè)當年發(fā)生并購,則isacq的值取1,否則取0。

解釋變量代碼age。由于本文主要研究CEO年齡與收購行為的關系,故這里解釋變量為CEO的年齡。

2.對于假設3

被解釋變量為CEO的薪酬,由于不同企業(yè)的高管薪酬數(shù)額不具有可比性,采用縱向比較的回歸方式進行處理。解釋變量為企業(yè)的收購。

3.控制變量

ROA:資產(chǎn)報酬率,凈利潤與總資產(chǎn)之比,衡量企業(yè)的盈利能力。

Dual:兩職合一,當CEO由董事長兼任時,兩職合一變量取1,否則取零,此變量用來衡量CEO的控制權力。

Soe:股權性質,企業(yè)為國有企業(yè)的時候取1,非國有企業(yè)取0。

Lev:資產(chǎn)負債率,企業(yè)資本結構指標。

LN:公司規(guī)模,企業(yè)資產(chǎn)總和取對數(shù)。

Firmage:公司年齡。

(三)模型建立

1.CEO年齡與并購行為的相關性選用logit模型

Logit(isacq) = β0+β1age+β2ROA+β3Dual+β4Soe+β5Lev+β6Firmage+β7ln

(1)

2.分組回歸檢驗

采用分組回歸,分別檢驗國有企業(yè)和非國有企業(yè)CEO年齡與收購行為的相關性。

3.收購與CEO薪酬的回歸模型,采用OLS回歸

由于CEO薪酬不便于橫向比較,故采取縱向回歸方式,探究企業(yè)收購是否會給CEO帶來明顯的薪酬增長。

Compensation=β0+β1isacq+β2ROA+β3Dual+β4Soe+β5Lev+β6Firmage+β7ln

(2)

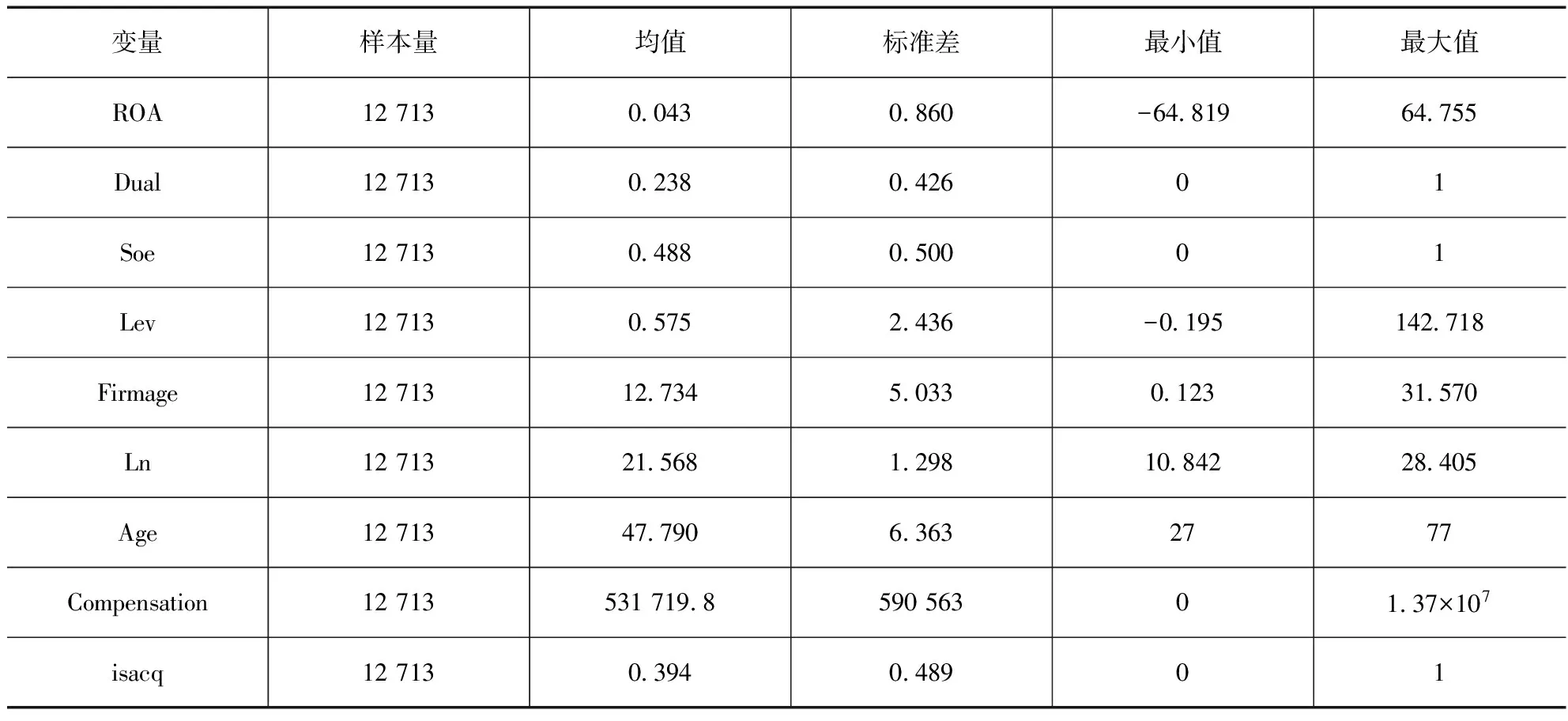

表1 主要變量描述性統(tǒng)計

五、 實證研究

利用Stata 11軟件建模分析,結果如下:

(一)描述性統(tǒng)計

首先對模型中涉及到的各個變量進行描述性統(tǒng)計,如表1所示。

從表1可以看出,數(shù)據(jù)樣本量較大,為 12 713,這能為本文的研究提供較為可靠的保證。

(二)回歸結果及檢驗

1.CEO年齡與并購行為

本文假設1認為CEO年齡與并購行為負相關,即越年輕的CEO越傾向于收購。采用的模型為:

Logit(isacq)=β0+β1age+β2ROA+β3dual+β4soe+β5lev+β6Firmage+β7ln

被解釋變量Isacq衡量企業(yè)當期是否存在并購,存在時取值為1,否則取0,對于收購行為,這里選取的是并購價值大于企業(yè)年初資產(chǎn)總額5%的收購,目的是排除一些甚至不需要CEO來決策的小型的并購。age指CEO年齡;firmage是指企業(yè)的年齡。Ln是企業(yè)規(guī)模。

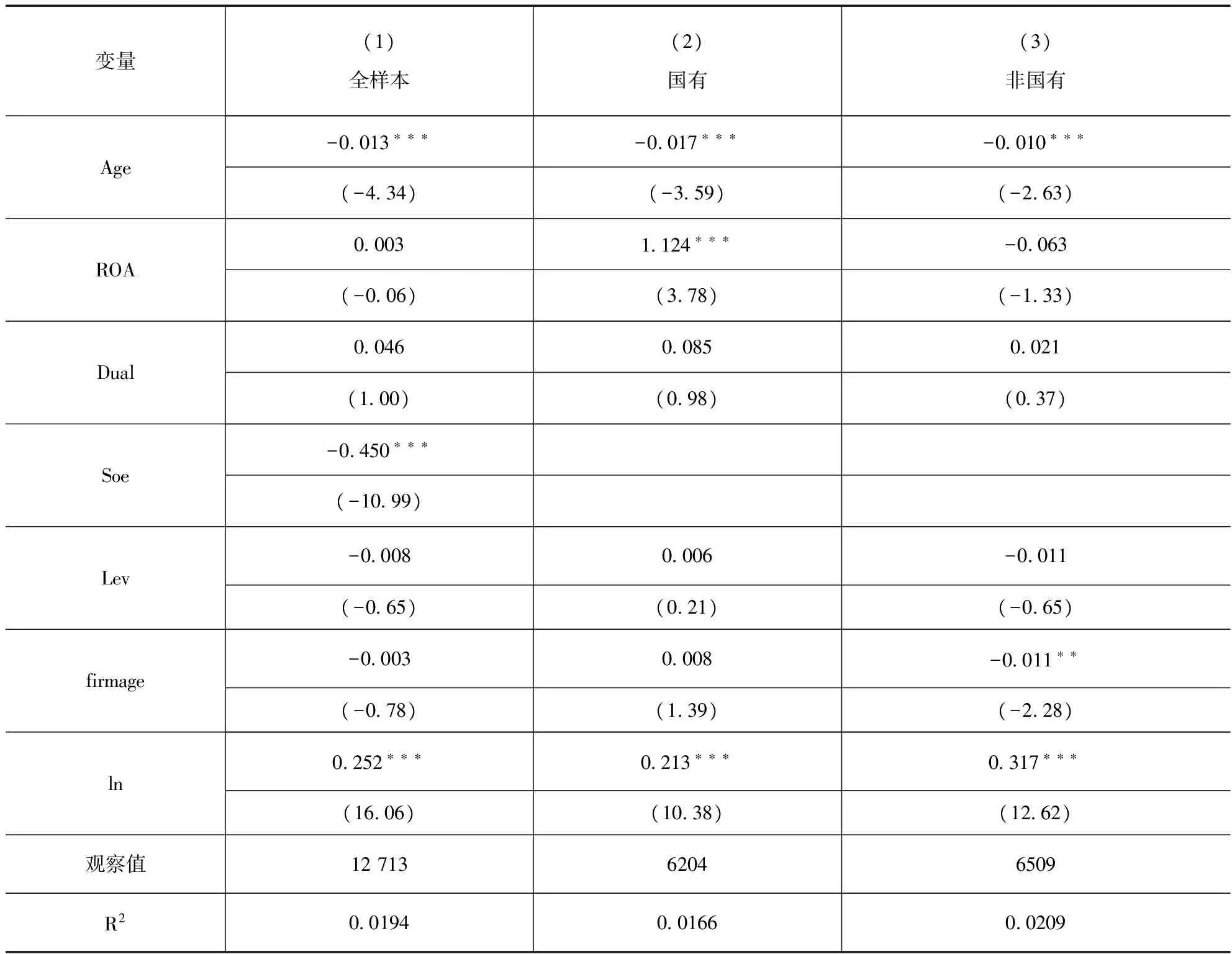

表2 CEO年齡對企業(yè)并購行為影響

注:括號內(nèi)為Z值;***、**、*分別為在1%、5%、10%的水平下顯著。

從表2第(1)列的logit回歸結果可以看出,CEO年齡與收購行為在1%的顯著性水平上顯著負相關,說明CEO年齡越小越傾向于進行并購,因此證明了假設1。

為了進一步研究CEO年齡與企業(yè)收購行為之間的這種相關性,本文采用分組回歸,分別檢驗國有企業(yè)和非國有企業(yè)CEO年齡與收購行為的相關性。如表1第(2)列和第(3)列所示。

從回歸結果我們可以看到,年齡和企業(yè)并購之間有顯著的負相關性(在1%的水平上顯著),并且無論是國有企業(yè)還是非國有企業(yè)都維持這種顯著性。但是相對于非國有企業(yè),在國有企業(yè)中CEO年齡與并購行為之間的負相關性更為明顯(系數(shù)分別為-0.017與-0.010),接近非國有企業(yè)的兩倍,這說明國有企業(yè)中年輕的CEO有更多的可能性進行收購,證實了假設2。說明在國有企業(yè)更加充裕的現(xiàn)金流以及更多的優(yōu)惠政策環(huán)境下,企業(yè)的CEO年齡與并購傾向的這種負相關性更加明顯。

2.并購行為與CEO薪酬

為了研究并購行為與CEO薪酬之間的關系,對模型(2)進行了縱向回歸,回歸結果如表3所示:

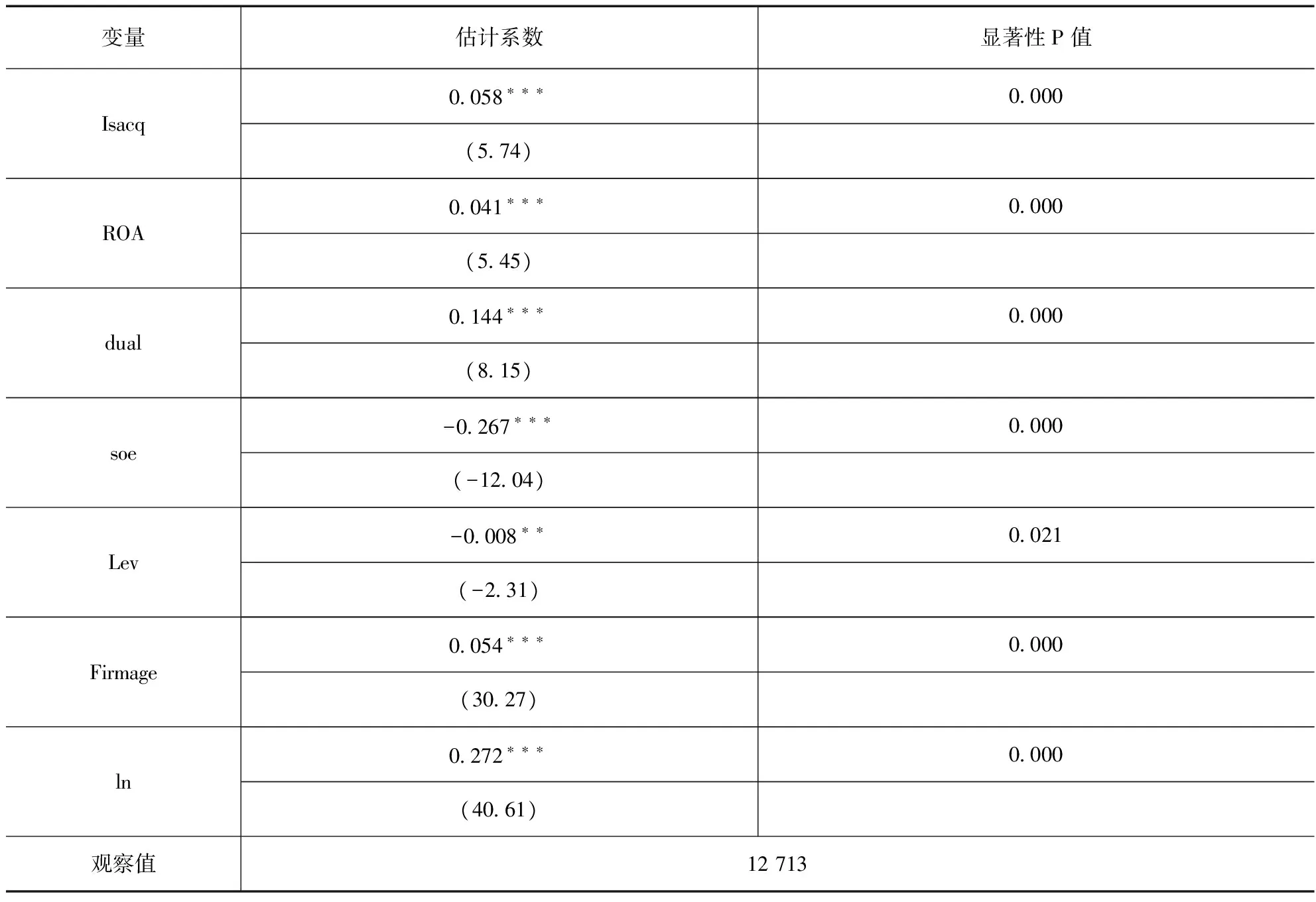

表3 企業(yè)并購行為對CEO薪酬的影響

注:括號內(nèi)為Z值;***、**、*分別為在1%、5%、10%的水平下顯著。

從表3回歸結果中可以發(fā)現(xiàn),Isacq的系數(shù)為0.058,并且在1%的水平下顯著為正,表明企業(yè)的收購行為與CEO薪酬有顯著的正向關系。也就是說,如果企業(yè)某年進行了并購,那么CEO的薪酬會比不進行并購的情況下有顯著的提高。由此可見,企業(yè)由CEO主導的并購行為反過來也可以影響CEO的薪酬,那么由此可以推斷CEO實施并購行為的動機很可能是由于并購后獲得的薪酬增長。

六、結論分析

本文主要研究的是CEO年齡與企業(yè)并購之間的實證關系,探討CEO年齡是否對企業(yè)的并購行為產(chǎn)生影響以及在不同類型的企業(yè)中這種影響的區(qū)別,并且探究CEO 年齡與企業(yè)并購二者的關系是否正是由于年輕的CEO能從并購中累積更多的薪酬增額所導致的。首先,實證研究證明CEO年齡與企業(yè)的并購呈現(xiàn)顯著的負相關的關系,也就是說越年輕的CEO越傾向于并購,而年齡較大的CEO并購傾向會較弱。其次,在國有企業(yè)中,這種CEO年齡與企業(yè)并購之間的負相關性更加明顯。然后實證檢驗了企業(yè)的并購能夠為CEO帶來薪酬的增加。

基于以往的研究成果和理論分析以及本文的研究,認為年輕的CEO對于并購的追求,正是由于并購后獲得的薪酬增長導致的,這也就引出了企業(yè)并購中的代理問題。因此企業(yè)在制定薪酬政策的時候應當充分考慮這一點,避免管理層注重個人利益的短視行為,通過制定合理的薪酬結構,使管理層的薪酬與企業(yè)績效掛鉤,并且使CEO不能通過績效不高的資本擴張來獲取更高的薪酬。合理的薪酬政策以及監(jiān)督可以避免CEO站在個人利益角度來進行決策。同時應當加強企業(yè)并購活動的決策審批,避免企業(yè)并購活動的決策被少數(shù)人操縱從而損害企業(yè)價值。本文的研究結論也為我國上市公司在聘任CEO時提供了一個新的參考點。年輕的CEO更有可能去進行并購,企業(yè)應當結合自身情況考慮CEO的人選。

本研究拓展了我國企業(yè)并購研究視角。過去的研究常常將并購動因視角集中在公司特征上面,比如股權結構或者內(nèi)部控制因素,而很少有學者從高管的角度解讀企業(yè)并購動因。因此,本文的學術價值主要體現(xiàn)在三個方面:第一,從企業(yè)并購的主角CEO的角度出發(fā)研究企業(yè)并購與CEO年齡的相關性,研究視角較為新穎,極大地豐富了我國企業(yè)并購以及CEO個人特征研究的理論文獻。第二,深入探究CEO在進行企業(yè)并購的過程中在薪酬動機方面所扮演的角色。第三,根據(jù)實證研究的結果,提出針對性的政策建議。

本文也存在一定的局限性:第一,年輕的CEO除了有機會累積更多的長期薪酬之外,還具備很多的個人特征,例如更敢于冒險,更多的過度自信,還有其他特征例如激情等等。本文尚未從這些方面考慮CEO的并購動機。第二,本文沒有排除企業(yè)本身的成長性對CEO薪酬增長的影響,甚至宏觀經(jīng)濟的變動也是CEO薪酬的影響因素,考慮薪酬增長的因素應當從多個角度來看。這使得本文的結果不夠穩(wěn)健,希望在后續(xù)的研究中加強這些方面研究。

1.李青原,田晨陽,唐建新,陳曉.公司橫向并購動機:效率理論還是市場勢力理論[J].會計研究,2011(5):58-96.

2.王雄元,何捷.行業(yè)壟斷、公司規(guī)模與CEO權力薪酬[J].會計研究,2012(11):33-38.

3.傅頎,汪祥耀,路軍.管理層權力、高管薪酬變動與公司并購行為分析[J].會計研究,2014(11):30-37.

4.王鐵男,王宇,宮春婕.并購中的CEO薪酬操縱與企業(yè)價值[J].軟科學,2015(5):63-67.

5.李培功,肖珉.CEO任期與企業(yè)資本投資[J].金融研究,2012(3):127-140.

6.周紹妮.文海濤.基于產(chǎn)業(yè)演進、并購動機的并購績效評價體系研究[J].會計研究,2013(10):75-82.

7.權小鋒,吳世農(nóng),文芳.管理層權力、私有收益與薪酬操縱[J].經(jīng)濟研究,2010(11):73-86.

8.陳震,丁忠明.基于管理層權力理論的壟斷企業(yè)高管薪酬研究[J].中國工業(yè)經(jīng)濟,2011(9):119-129.

9.李善民.中國上市公司資產(chǎn)重組績效研究[J].管理世界,2004(8):18-19.

10.張鳴,郭思永.高管薪酬利益驅動下的企業(yè)并購——來自中國上市公司的經(jīng)驗證據(jù)[J].財經(jīng)研究,2007(12):103-113.

11.張洽,袁天榮.CEO權利、私有收益與并購動因——基于我國上市公司的實證研究[J].財經(jīng)研究,2013(04):101-122.

12.張芳芳,劉淑蓮.現(xiàn)金持有、并購決策與并購績效[J].財務與會計,2015(4):103-114.

13.張翼,喬元波,何小鋒.我國上市公司并購績效的經(jīng)驗與實證分析[J].財經(jīng)問題研究,2015(1):61-66.

14.姜付秀,伊志宏,蘇飛等.管理者背景特征與企業(yè)過度投資行為[J].管理世界,2009(1):130-139.

15.王維,金娜,章品鋒.CEO背景特征、研發(fā)投資與企業(yè)價值研究——以高新技術企業(yè)為研究對象[J].會計之友,2016(05):33-37.

16. Soojin Yin. The acquisition of youth : CEO age and acquisition behavior[J]. Journal of Financial Economics,2013(108):250-273.

17. Bliss, Richard T, Richard J Rosen. CEO compensation and bank mergers[J]. Journal of Financial Economics, 2001(61): 107-138 .

18. Moeller, Sara B, F P Schlingemann, et al .Wealth destruction on a massive scale? A study of acquiring -firm returns in the recent merger wave[J]. Journal of Finance, 2005(60): 757-782 .

2016年中南財經(jīng)政法大學研究生創(chuàng)新計劃項目,項目編號:2016Y1103。

G32

姜洪云

猜你喜歡

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54

瘋狂英語·新策略(2019年10期)2019-12-13 08:43:28

當代陜西(2019年10期)2019-06-03 10:12:04

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24