會展上市公司融資結構困境及應對措施

2018-01-18 05:21:29郭慧萍

北方經貿 2017年12期

郭慧萍

近年來,中國會展業發展迅速,少數會展企業日漸規模并從激烈的市場競爭中脫穎而出,如已在三板上市的大連北方國際展覽股份有限公司。然而大多數會展企業正處于企業發展的成長期,急需大量資金來擴大規模,提高經營,改善服務,用于公司戰略發展。研究我國會展上市公司融資現狀和存在的問題,對促進其后繼發展及提升企業價值具有重大意義。目前國內極少有關于會展上市公司方面的文獻,孟凡勝、王芳(2017)應用突變級數法,構建民營會展企業融資能力評價指標體系,并對八家新三板上市的民營會展企業融資能力進行評價,得出靈通展覽融資能力最強,萬怡會展融資能力評分最低這一結論;郭慧萍、于天野(2008)探討了會展企業可以選擇的融資方式與途徑。可見,尚未有關于會展上市公司融資結構的研究,本選題旨在豐富結合會展行業特征探索融資結構理論與實踐。

一、會展上市公司基本情況

會展上市公司是指在中國從事展覽、會議、展示服務搭建服務等業務的上市公司。涉及會展業務國內主板上市的中青旅、北辰實業、漢商集團,其主營業務分別是旅游、房地產和零售業。根據其近年年報數據,中青旅的會議業務僅占其營收總額的20%,北辰實業在北京轄內有國家會議中心和北京會議中心,但會議接待和展覽業務收入在其公司營收總額中占比不大。漢商集團轄內有武漢國際會展中心,由于其展館物業租賃收入無法彌補建館的巨額投資攤銷,處于虧損狀態。上述這些會展非主業的上市公司本研究不予以考慮,只選取主業是會展相關業務的上市公司作為研究對象,剔除已退市的靈通展覽,具體見表1。

(一)上市會展企業數量少

2014年8月,大連北方國際展覽股份有限公司在全國中小企業股份轉讓系統舉行掛牌儀式,成為國內展覽業第一家公眾公司,邁出我國會展企業利用資本市場進行融資的新元年,而后又有名洋、易尚多家展覽企業登陸新三板市場。從數量上看,進行上市融資的會展企業總數偏少,這意味著還有大量急需資金用來擴大規模改進服務、進行戰略發展的會展企業不得不選擇高成本的間接融資,而這無疑會付出高融資成本代價,長期來看不利于會展企業再融資及后繼發展。

(二)上市會展企業主要集中在經濟發達地區且經濟性質為民營

上市會展公司主要分布于北上廣深經濟發達地區,浙江、遼寧、天津各一家,這與我國經濟發展水平南北差異大有關。從上市或掛牌會展公司性質和行業分類來看,大多數為民營會展企業,資本規模有限,涉及展覽工程及組展公司,并已擴大至會展產業鏈的上下游企業,越來越多的民營企業正逐漸成為會展行業主力軍。

(三)通過兼并重組或項目合作實現掛牌上市

大連北展為實現上市與上海東博展覽有限公司進行資產重組,之后繼續在全國各地擴大資產重組或并購,推動了展覽行業資源整合,以期實現連鎖式經營、集團化發展。浙江米奧借助“一帶一路”,與多個省市外經貿部建立長期友好項目合作關系,逐步開拓國際市場,在迪拜、波蘭,巴西等多個地區參與代理區域內全行業展會。從上市會展公司板塊布局來看,大多數會展企業主要在新三板掛牌,我國會展企業總體呈現出企業規模偏小和融資規模不足的狀況。

二、會展上市公司融資結構困境

(一)資產負債率較低

一般采用資產負債率衡量企業融資結構狀況,反映總體負債程度。2014年平均資產負債率最高,而后變得比較低,估計與2015年有9家公司上市有關,通過上市發行股票對融資結構有所調整。總體來看,會展上市公司資產負債率較低,并存在存在極大或極小這種不合理現象,2014年資產負債率最高為卡司通77.55,最低為名洋會展2.13,見表2。會展上市公司資產負債率處于較低水平的現狀不利于充分利用財務杠桿效應,也不利于降低資本成本。按照資本結構優化理論,當資本利潤率大于負債資金成本率時,公司因為利息的抵減所得稅功能以及財務杠桿效應作用,會帶來更多經濟利益。會展上市公司要在經營成果較好的情況下,考慮適當舉借債務以降低綜合資本成本,最終提高企業價值。同時要對資產負債率過高可能會導致的資不抵債情況進行警示與避免。

表2 會展上市公司融資結構描述性統計表 (單位%)

(二)有一定內部融資比重且上市后盈利能力較差

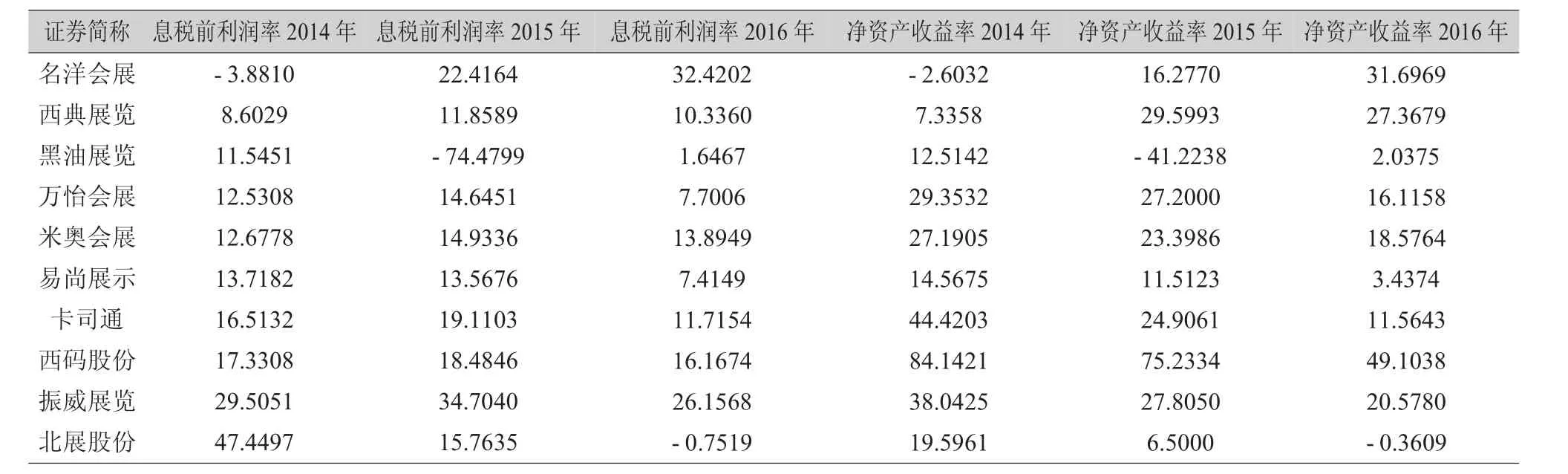

會展上市公司權益資金結構中留存收益比例較高,外部融資依賴性較差。留存利潤與權益資金相除的比值可反映出其利用內部融資情況。2014-2016年間平均留存收益占所有者權益比重分別為0.4011%,0.1925%,0.2672%,大部分企業自身留存收益比較充足,通過自身資本積累來解決所需資金的能力較強,對舉借債務獲得的資金依賴性較差。銀行存款利率可看作是企業經營的最低報酬率,縱觀我國中長期各年貸款利率,取最高值7.74%,3年間每年息稅前利潤率大于7.74%的會展上市公司數量分別為8家、8家、6家,大多數公司由于息稅前利潤率較高,可以進行內源融資,如表3所示。

同時發現,會展企業業務結構單一,上市后很難持續盈利。除名洋會展、黑油展覽上市后較上市前的息稅前利潤率和凈資產收益率有所提高外,其余公司這兩個指標都有不同程度的下降,尤其是北展股份2014年上市后兩年盈利能力持續下降,2016年凈資產收益率出現負數為-0.7519%。我國會展業以會議,展覽為主,兼容各種節事活動的策劃、組織,實施,通過舉辦一系列展會,組織招展招商,帶動周邊餐飲、住宿、交通、物流及旅游業發展。主要利潤來源于展位租賃、門票收入及廣告商贊助費等。大型展會具有投資周期長,季節性時效性等特點,使我國會展上市企業資產結構單一,難以保持持續穩定的現金流。而資本市場要求企業必須具備高增長能力,這對中小型會展企業來說具有很大難度。

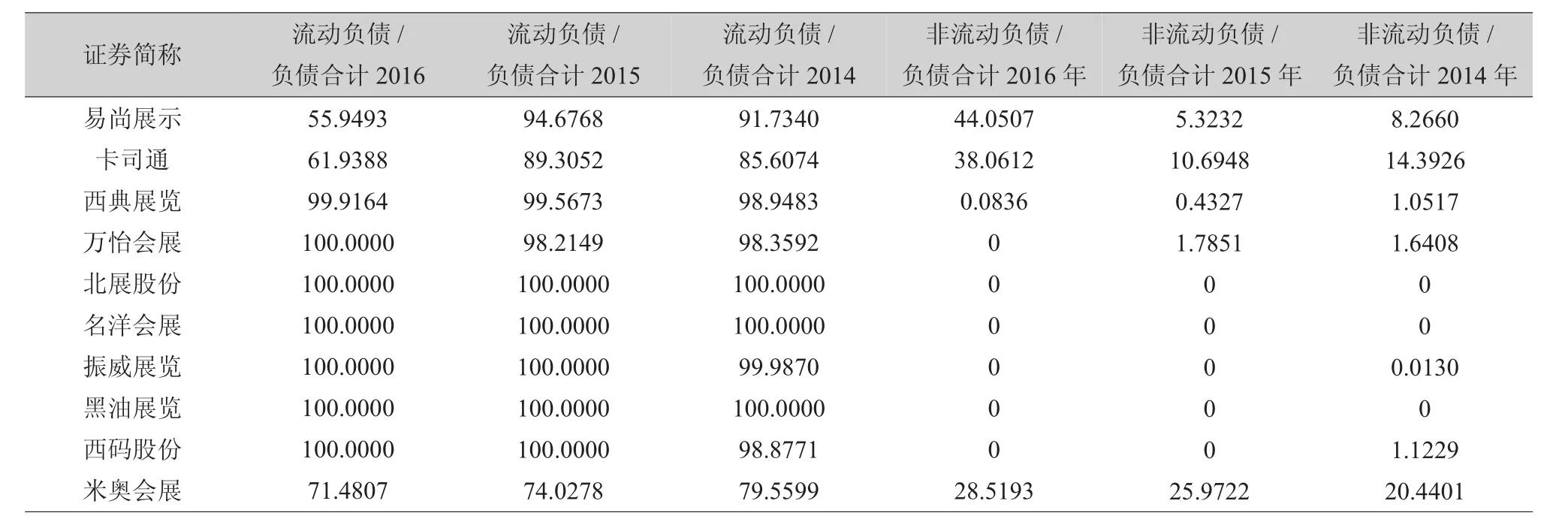

(三)債務融資中短期負債比例高

會展上市公司負債內部結構中,短期負債所占的比例非常高,如表4所示,說明會展上市公司主要依靠大量的短期債務來維持正常運營,流動負債占總負債比率太高,會導致信用風險和流動性風險增大,尤其在外部金融市場環境遭遇利率上調、銀根緊縮時,財務融資困難,最終造成企業潛在財務威脅增大。深入分析債源結構,發現其負債來源沒有應付債券、專項應付款、吸收存款與同業存放,主要依靠短期借款,只有易尚展示、卡司通、西典展覽三家公司有長期借款。會展上市公司債務渠道單一,籌資規模易于受到限制,缺乏資本結構彈性,如果遭遇銀行信貸政策緊縮調整,發生資金緊缺的可能性會增大。

(四)融資渠道單一且集中于新三板

雖然國內展覽業前景廣闊,但目前我國會展公司普遍規模小、實力弱,融資能力不足。會展企業欲上市融資,卻很難達到主板、中小板和創業板的要求。10家會展上市公司除易尚展示在主板上市外,多數選擇先在新三板掛牌進行股權融資。而且上市融資籌備期長,公司改制、資產評估、財務審計,稅務規范等這些都會加重企業籌資負擔。自大連北展2010年6月與券商簽訂上市協議起就用了四年多時間籌備上市之路,稅收及上市成本較高,這些會成為企業后續發展的阻礙,會導致上市后盈利能力下降。

表3 會展上市公司息稅前利潤率與凈資產收益率統計表單位%

表4 會展上市公司流動負債率表

三、會展上市公司融資結構的優化對策

(一)降低經營風險來提升內源融資比例

由于會展企業經營易受經濟環境及行業淡旺季這些因素影響,準備籌劃一個會展項目時間長,難免會遭遇不確定性因素,估計這就是會展上市公司不愿選用長期債務資金的原因,經營風險過高無法彌補債務融資帶來的風險損失。所以企業必然要努力提高其經營績效,而后為實現融資結構優化做好鋪墊,可采用重組并購模式打造多元化會展經營范圍的集團企業,規避經營風險,保證內外部資金供給,才能有助于企業穩定發展。

(二)提前為舉借債務資金做好準備

由于銀行貸款最大的優勢就是可快速獲得資金,會展上市公司傾向于向銀行申請短期貸款資金。不管是籌措短期還是長期銀行貸款,都要受到上市公司權益規模、公司績效水平等限制,必須提前為各項指標滿足要求而進行準備,這樣也為后續還款有一定緩沖時間,做到游刃有余。

(三)構建外部暢通的融資渠道

眾多形式的融資工具是可為優化企業資本結構提供必要條件。企業債券市場發展滯后和商業銀行功能不完善,想利用長期債務融資渠道就會不及時。因此,證券市場需要培育如銀行、保險基金、海外投資者等多元化的機構投資者,開辟廣泛的外部融通渠道。用法律約束機制來完善發債、購買、流通各環節建設與執行情況,規范信息披露制度,充分發揮信用評級機構的評級作用。

[1] 孟凡勝,王 芳.基于突變級數法民營會展企業融資能力評價[J].經濟師,2017(4):61-62.

[2] 郭慧萍,于天野.會展企業融資方式分析及現實選擇[J].黑龍江科技信息,84.

[3] 郭慧萍,戴鵬軍.農業上市公司資本結構存在的問題及優化對策[J].農業經濟,2016(12):132-134.

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

哲學評論(2021年2期)2021-08-22 01:53:34

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

中華詩詞(2019年7期)2019-11-25 01:43:04

影視與戲劇評論(2016年0期)2016-11-23 05:26:01