企業研發創新、多元化經營與產融結合

2018-01-22 11:28:06楊竹清

當代經濟管理 2018年11期

關鍵詞:多元化

摘 要 選擇2008至2015年中國非金融上市公司數據,利用Heckman兩階段模型探索企業投資金融企業的選擇和程度的影響因素,著重考察了研發創新、多元化經營的程度對企業產融結合行為的作用。研究發現,企業研發投入程度愈深和技術創新能力愈強,企業產融結合的可能性越小,然而對于一旦決定走產融結合之路的企業,企業研發創新可以顯著促進產融結合的深度。相反,企業多元化水平越高,產融結合的可能性越大,但會減少投資金融企業的金額。

[關鍵詞]產融結合;研發投入;技術創新;多元化

[中圖分類號]F272.2 [文獻標識碼] A [文章編號]1673-0461(2018)11-0015-08

一、引 言

企業投資布局金融行業、走產融結合之路是多元化經營戰略的重要選擇之一,已成為眾多企業做大做強的妙策良方。尤其目前中國經濟正處于低速增長、產業結構轉型的經濟新常態,企業經營壓力劇增,加上產業資本進入金融業的管制日益放松,金融業成為傳統行業攻城略地的熱地,由產而融、產融結合以追求新的收入增長點、改善企業業績。如2015年五糧液、海爾、格力、美的、聯想等傳統行業企業爭相投入互聯網金融,搶灘互聯網供應鏈金融市場,而像阿里、騰迅、京東等互聯網巨頭跨界的互聯網金融帶來的收入已成為其重要支柱和利潤點(楊竹清,2017),皖能電力(SZ.000543)同時持有了國元農業保險、華安證券、安徽省能源集團財務和馬鞍山農商行股份。然而,除外部經營環境驅動之外,企業實施產融結合有其原始動力,因為理想的產融結合具有發揮資源協同效應、強化綜合競爭力(白萬綱,2012)、增強資本積累能力(許天信和沈小波,2003)、提高融資便利性、緩解融資約束(萬良勇,2015;王超恩等,2016)、降低交易成本(藺元,2010)等諸多好處。現實中并不是每個企業都投資金融企業、實施產融結合,這說明企業產融結合的行為存在一定約束條件或受公司特質因素的影響,本文的研究正是為探索企業的這些特質因素,特別是企業的研發創新能力、多元化經營程度對產融結合的作用。

企業研發創新的重要性不言而喻,它關乎企業的競爭力和可持續發展,進而整個國家的競爭力和經濟增長。以往文獻的注意力大多傾注在研發創新的影響因素方面,研究方法多樣、視角廣闊,如公司治理(李云鶴,2014;彭中文,2015;He和Wintoki,2016,等)、股權結構(曹陽,2015;杜威劍和李夢潔;2016;Erdal和GCer,2016,等)、政府干預(左晶晶等,2016)、外部環境(解維敏和方紅星,2011;Schmidt 等,2016,等)、國際化(Hsu ;2015等)、貿易自由化(韓先鋒,2015,等)、企業創新文化(張玉明等,2016)等方面文獻層出不窮,但是研發創新效應方面的實證文獻較為罕見。眾所周知,研發創新是周期較長、投入較大、不確定性較大的投資行為,因此具有顯著的“雙刃劍”效應,如果研發創新成功,則獲得超額收益、聚集各路資源、企業實力迅速增強,更專注創新成功的業務、保持競爭優勢;反之失敗則導致虧損、融資困難、實力衰退以至破產重組等,謀求多元化轉型。進而,企業的研發創新能力可能對企業產融結合的選擇和深度產生深遠的影響。因此,本文選擇2008至2015年中國非金融上市公司數據,利用Heckman兩階段模型探索企業投資金融企業的選擇和程度的影響因素,著重考察了研發創新、多元化經營的程度對企業產融結合行為的作用。本文的研究結論具有較大的理論和現實意義,理論上它加深了對產融結合動因和研發創新效應的認識,豐富了相關研究的實證文獻;實踐中它為企業管理層產融結合戰略決策提供重要的啟示。

二、研究假設

在競爭日益激烈的市場經濟中,研發創新是一個企業乃至一個國家不斷成長、競爭立于不敗的核心要素,是其競爭優勢、生機活力的體現,它愈發引起各界高度重視。從企業的興衰存亡過程中,可直觀了解到研發創新的效應,如果研發創新取得成功、領先競爭對手,那么企業可獲得各方資金、資本的青睞,進而快速成長、贏得超額收益。反之,如果研發創新失敗,則可能把企業帶入深淵,從此一蹶不振,走向衰退破產或被競爭對手等企業并購整合。因此,企業研發創新對投資持股金融企業、實施產融結合可能存在以下作用:一是重視研發創新的企業,研發投入金額相較更大,直接后果是投資金融企業的資金減少、可能性降低。二是技術創新能力強的企業,盈利能力越強,可獲得穩健的超額收益,良性循環使得其更為專注主業,因此投資金融企業的可能性或金額亦越少。三是技術創新能力強的企業,這類企業更容易獲得各方資金的青睞、融資相對更容易,加上其盈利能力較強、現金流充足,這為其投資金融企業、產融結合創造了有利條件。此外,創新能力突出的企業,自然會形成創新驅動發展的、“慢”的工業文化,這與金融業高杠桿、高風險、高收益的、“快”的投機文化形成沖突,進而減慢企業產融結合進程。因此,提出:

假設1a:企業研發投入越多,技術創新能力越強,企業產融結合的可能性越小。

假設1b:已實施產融結合企業的技術創新能力越強,產融結合程度越深,即投資金融企業金額越大。

投資布局金融業本身就是企業多元化經營的一個方向,隨著企業多元化經營戰略的實施,管理經驗不斷積累、人才儲備更加豐富,加上路徑依賴的作用,投資金融企業產融結合的可能性會隨之增加。具體地,多元化經營對企業投資金融企業、實施產融結合的作用機制主要體現在以下幾個方面:一是多元化經營會增加企業的資金需求,也能夠增強企業風險承受能力,同時利用內部資本市場資金得到更好的利用(Khanna和Palepu,2007;王福勝和宋海旭,2012;楊興全和曾春華,2012),投資金融企業有助于拓展融資渠道。二是多元化經營也深刻影響著企業的經營業績和企業價值,而經營業績高低意味著凈利潤、富余現金的多少,企業(尤其是上市公司)價值深刻影響企業進一步融資。按以往學者的研究,多元化經營更多表現出削弱企業的業績或價值(Lamont和Polk,2001;劉云芬和陳礪,2015,等),進而增加了企業介入金融企業獲取高收益、高利潤的可能性。三是由于資金的相對稀缺性和機會成本,企業多元化經營程度越深,其所投資項目必然越多,流動性愈緊、企業負債水平越高(章細貞,2009)、資金成本越高(林鐘高,2015),越可能擠占投資金融企業的資金。此外,多元化經營的企業一般都規模較大、經營風險相對較小,從而更容易融得資金,且利用內部資本市場調劑資金,以使資金從盈利能力較差的項目流向盈利能力較好的項目,從而產生提高資金使用效率的“智能資金效應”(Tong,2011),更好地滿足資金需求,這為企業籌措更多資金投資金融企業、實施產融結合創造了條件。因此,提出:

假設2a:企業多元化水平越高,實施產融結合的可能性越大。

假設2b: 企業多元化程度越高,投資金融企業的金額越小。

三、研究設計

(一)樣本選擇和數據說明

本文使用2008~2015年中國非金融行業上市公司數據,刪除ST公司及數據缺失嚴重的樣本,并對樣本連續變量進行Winsor(1%~99%)處理以控制極端值影響,剩余投資非上市金融企業的樣本3 288個(1家上市公司可能投資持有多家非上市金融企業,按年度和公司加總后的樣本數)。本文的數據主要來源于Wind數據庫(投資非上市金融企業和公司財務等數據)和國泰安數據庫(研發創新數據)。使用統計軟件Stata13.0。

(二)變量說明

被解釋變量(IFC)。以持股非上市金融企業的投資總金額(InvS,取自然對數,為上市公司投資所有非上市金融企業的金額加總)、投資總金額與總資產之比(InvA,投資非上市金融企業總金額/總資產)、持股非上市金融企業類型數量(N1)以及是否投資金融企業、產融結合虛擬變量(IAF,是則取1,否則取0)衡量。

解釋變量。研發創新(RDIN),企業研發創新內含兩個階段:研發投入和技術創新產出。選擇研發投入變量:研發投入金額(RDE,取自然對數)、研發投入與營業收入比值(RDER)和選擇慣用的技術創新衡量指標:發明專利授予數(Invent)、實用新型數(Utility)和外觀設計數(Design)等衡量。

控制變量。參考已有研究成果(王超恩等,2016;藺元,2010,等),選擇包括企業資產規模(Asset,取自然對數)、總資產周轉率(TTA,凈利潤/總資產)、資產負債率(LEV)、公司成長性(TobinQ,市值/總資產)、第一大股東比例(Top1)、企業屬性(Nature,啞變量,國有企業取1,非國有企業取0)、機構持股比例(Inst)、上市年齡(Age,數據年份減去上市年份)、政府研發補貼(GovSub,取自然對數)、獨立董事比例(Indep)和員工人數(Emp)等作為控制變量。另外,控制行業(Ind)和年份(Year)。

(三)模型構建

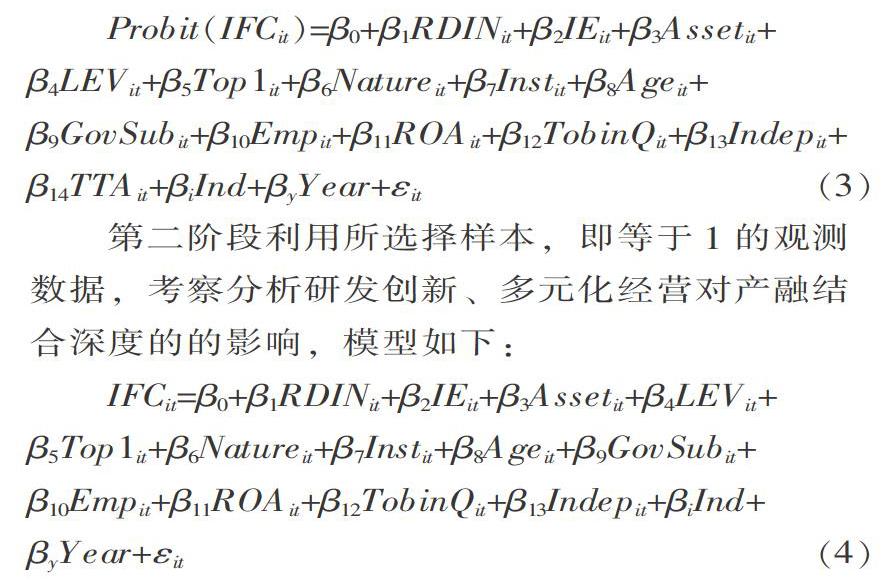

一方面,現實中研發創新能力突出的企業更小可能偏好投資金融企業,相反,研發創新能力不足的企業才會有壓力和動力去多元化,投資金融企業、走產融結合之路。另一方面,創新能力強的企業往往業績更好,更有資源投資布局金融業。因此,分析產融結合對研發創新的效應時可能存在樣本選擇偏差和一定的內生性問題,本文采用Heckman兩階段模型實證分析產融結合對研發創新的作用。

公式(1)考察企業是否進行產融結合、投資金融企業的選擇問題,對此使用二值Probit模型來分析。式(1)中,Yit是由可觀測的相關變量Xit(單個樣本的特征變量)和不可觀測的變量α共同決定的,下標i表示單個樣本,t表示對應年份。如果企業投資持股了非上市金融企業,Yit取值1,否則為0。εi為誤差項:

第一階段模型設立如下:

第二階段利用所選擇樣本,即等于1的觀測數據,考察分析研發創新、多元化經營對產融結合深度的的影響,模型如下:

四、實證結果分析

(一)上市公司產融結合特征分析

按行業和年度梳理上市公司投資非上市金融企業的數量和金額的分布情況(見表1)。發現:第一,以證監會行業分類,除金融業外14個行業的上市公司投資了非上市金融企業,其中制造業、批發和零售業、電力、熱力、燃氣及水生產和供應業、房地產業投資的數量和總金額位列前四。如2014年制造業投資數量和金額分別317家、343.3億元,平均每家上市公司投資非上市金融企業金額超過1億元。另外,科學研究和技術服務業上市公司投資最少,僅2014年1家公司投資了非上市金融企業。第二,從時間軸看,2010至2014年上市公司投資非上市金融企業的熱情一路高漲,數量和金額齊增,如2014年達到最高值,各行業上市公司數量總計572家、投資金額1 067億元,平均每家上市公司投資非上市金融企業金額近2億元。這可能由于國家產融結合相關政策的鼓勵以及實體經濟投資前景不佳。但是到2015年呈現斷崖式下跌,各行業總計僅68家,這可能是因為2015年的“股災”以及監管趨嚴所致,或非上市金融企業已成功上市。

(二)主要變量描述性統計分析

表2列示了投資非上市金融企業的上市公司樣本主要變量的描述性統計情況,可知,解釋變量(InvA)等存在一定程度右偏,大部分上市公司投資非上市金融企業占總資產比重要小于2%,而且各公司投資非上市金融企業的金額和數量等呈現較大差異,如變量InvA均值為0.02,中位數和最大值分別為0.006、0.21。多元化經營指標也說明了樣本公司的多元化現象且存在明顯差別,如收入熵值IE平均數為0.28、最大值為1.54。同時,對于被解釋變量RDER呈現較好的正態分布特征,均值和中位數較為接近,如RDER的均值、中位數分別為0.037、0.03,但是變量Invent有一定程度的左偏。此外,其他連續型控制變量的正態分布特性亦較為明顯。經檢驗各變量方差膨脹因子均小于5,彼此不存在嚴重的多重共線性問題。綜合看來,各變量的數據分布為本文的實證分析提供了良好的數據支持。

(三)Heckman第一階段回歸結果分析(產融結合選擇)

表3列出了企業研發創新、多元化對產融結合作用的Heckman模型第一階段的回歸結果。可看出:第一,除解釋變量Design與被解釋變量IAF正相關外,Invent、Utility和RDE與IAF至少在10%的水平下顯著負相關,如變量RDE的系數分別為-0.075并在1%的水平下顯著。這表明隨著企業的研發投入增加和技術創新實力增強,投資金融企業、進行產融結合的可能性顯著降低,尤其研發投入對產融結合存在明顯的“擠出效應”,假設1a得到驗證。而外觀設計與產融結合表現出正向關系,可能是因為外觀設計的創新難度相對較小且較為普遍,在公司間的差異不明顯,難以成為公司的特質優勢,從而不會顯著影響產融結合與否的決策。第二,各方程中多元化經營變量IE的系數皆在1%的水平顯著為正,這表明企業已有多元化水平越高,再投資布局金融行業、實施產融結合的可能性越大,假設2a得已驗證。第三,除技術創新和多元化經營因素外,顯著正向影響企業選擇產融結合的因素還有員工總人數、資產規模、上市年齡等,而顯著負向作用的因素還有第一大股東持股比例、總資產周轉率、資產負債率、托賓Q值、機構持股比例、企業屬性等。

(四)Heckman第二階段回歸結果分析(產融結合深度)

表4列出了Heckman模型第二階段的回歸結果,易看出:第一,各方程中逆米爾斯比率λ在1%的水平下顯著不為0,這說明的確存在樣本選擇偏誤,采用Heckman兩階段模型分析企業研發創新、多元化經營與產融結合與的關系是合適的。第二,發明專利授予數Invent、實用新型Utility和研發費用投入RDER(RDE)與產融結合變量InvA、InvS至少在10%的水平下顯著為正。這說明企業技術創新能力越強,投資金融企業的資金量越大,即產融結合程度越深,假設1b得到支持。尤其特別的是企業研發費用投入越多時,并未擠出投資金融企業資金,反而具有明顯的促進作用,這可能是因為研發投入越大,越希望通過產融結合緩解資金壓力、融資約束。第三,各方程中多元化經營變量IE的系數至少在5%的水平下顯著為負,假設2b成立,即企業多元化程度將顯著減少投資金融企業的金額、產融結合深度。

(五)穩健性分析

為進一步檢驗上述實證結果的穩健性,還通過替換解釋和被解釋變量,選擇不同樣本、以及采用穩健型OLS回歸、2SLS回歸、傾向匹配得分法等多種方法進行了實證分析,發現研究結論與上文分析基本一致,本文的結論表現出較好的穩健型。如選擇相對更重視研發創新的信息傳輸、軟件和信息服務業和制造業作為研究樣本,使用2SLS回歸法進一步控制內生性問題,通過工具變量的過度識別(Sargan和Basmann檢驗)和識別不足(F檢驗、偏R2檢驗)的檢驗,選擇了企業屬性和技術人員數量為研發創新變量的工具變量,相關實證結果如表5,仍可看出企業發明專利授予量和研發費用投入與投資金融企業的資金量顯著正相關。

五、結 論

近年國內企業集團產融結合已成潮流,而且對研發創新的重視程度日盛,然而從微觀層面分析企業產融結合的動因、影響因素和研發創新效應的實證文獻鮮見。因此,本文選擇2008至2015年中國非金融上市公司數據,利用Heckman兩階段模型探索企業投資金融企業的選擇和程度的影響因素,著重考察了研發創新、多元化經營的程度對企業產融結合行為的作用。研究發現,企業研發投入程度愈深和技術創新能力愈強,企業產融結合的可能性越小,然而對于決定走產融結合之路的企業,企業研發創新可顯著促進產融結合的深度。相反,企業多元化水平越高,產融結合的可能性越大,但會減少投資金融企業的金額。此外,企業員工總人數、資產規模、上市年齡等正向影響企業是否產融結合,而第一大股東持股比例、總資產周轉率、資產負債率、托賓Q值、機構持股比例、企業屬性等因素具有顯著的負向作用。

以上結論具有重要的理論和現實意義。首先,理論上它加深了對產融結合動因和研發創新效應的認識,以及了解研發創新、多元化對產融結合的作用機制,豐富了相關研究的實證文獻;其次,本文的結論對企業經理層可為企業實踐產融結合時提供決策參考,以更好的權衡研發創新、多元化和產融結合的關系,進而優化資源配置、追求公司價值最大化;最后,本研究可為投資者了解上市公司的投融資行為等拓展思路。然而本文仍存在以下不足:一是研發創新的效應存在較長時滯,而限于數據特征本文僅使用了靜態的橫截面數據分析;二是本文分析的對象主要是直接持股非上市金融企業的上市公司樣本,而上市公司可能間接控股金融企業或直接持股上市的金融企業以實踐產融結合。三是使用發明專利、外觀設計、實用新型和研發費用投入等度量企業研發創新行為和能力略顯局限。

[參考文獻]

[1] 白萬綱.超級產融結合[M].昆明:云南人民出版社,2012.

[2] 曹陽.股票流動性是否促進研發創新——基于中國醫藥板塊的研究[J].金融評論,2015(6):81-90.

[3] 杜威劍,李夢潔.外資進入、外資并購與企業的研發創新——基于微觀層面的實證研究[J].世界經濟研究,2016(6):105-113.

[4] 韓先鋒,惠寧,宋文飛. 貿易自由化影響了研發創新效率嗎?[J].財經研究,2015(2):15-26.

[5] 解維敏,方紅星.金融發展、融資約束與企業研發投入[J]. 金融研究,2011(5):171-183.

[6] 李云鶴.公司治理與企業異質研發創新——基于創業板戰略性新興產業上市公司的實證研究[J].證券市場導報,2014(12):26-31.

[7] 藺元.中國上市公司產融結合效果分析——基于參股非上市金融機構視角的實證研究[J].南開管理評論,2010(13):153-160.

[8] 林鐘高,鄭軍,卜繼.環境不確定性、多元化經營與資本成本[J].會計研究,2015(2):36-43.

[9] 劉云芬,陳礪.多元化、政府支持與公司績效[J]. 農業技術經濟,2015(2):119-128.

[10] 彭中文,李力,王媚華.政治關聯、公司治理與研發創新——基于高端裝備制造業上市公司的面板數據[J]. 湖南師范大學社會科學學報,2015(2):124-131.

[11] 萬良勇,廖明情,胡璟. 產融結合與企業融資約束——基于上市公司參股銀行的實證研究[J].南開管理評論,2015(2):64-72. [12] 王超恩,張瑞君,謝露.產融結合、金融發展與企業創新——來自制造業上市公司持股金融機構的經驗證據[J].研究與發展管理,2016(5):71-81.

[13] 許天信,沈小波.產融結合的原因、方式及效應[J].廈門大學學報(哲學社會科學版),2003(5).

[14] 楊竹清.多元化經營、企業屬性和銀行理財產品投資[J].金融學季刊,2017(1).

[15] 張玉明,李榮,閔亦杰.企業創新文化真實地驅動了研發投資嗎?[J].科學學研究,2016(9):1417-1425.

[16] 章細貞.公司多元化戰略對資本結構影響的研究[J].財經理論與實踐,2009(11):61-67.

[17] 左晶晶,唐躍軍,季志成.政府干預、市場化改革與公司研發創新[J].研究與發展管理,2016 (6):80-90.

[18] ERDAL L.,GERB I..The effects of foreign direct investment on R&D; and innovations: panel data analysis for developing Asian countries[J].Procedia-Social and Behavioral Sciences,2016(195):749-758.

[19] HE.,WINTOKI M.B.The cost of innovation: R&D; and high cash holdings in U.S. firms[J].Journal of Corporate Finance,2016(41):280-303.

[20] HSU C., LIEN Y., CHEN H..R&D; internationalization and inn-ovation performance[J]. International Business Review,2015(24):187-195.

[21] KHANNA T,KRISHNA G P. Business groups in emerging mark-ets: paragonsor parasites? [J].Journal of Economic Literature,2007(45):331 -372.

[22] LAMONT O,POLK C.The Diversification discount: cash flows vs. returns[J].Journal of Finance,2001 (56).

[23] SCHMIDT S.,BALESTRIN A., ENGELMAN R., BOHNENBE-RGER M.C.The influence of innovation environments in R&D; results[J].Revista de Administra?觭?觔o,2016(51):397-408.

[24] TONG ZHENXU.Firm diversification and the value of corporate cash holdings[J].Journal of Corporate Finance,2011(17):741-758.

猜你喜歡

節能與環保(2022年3期)2022-11-24 13:25:57

今日農業(2022年14期)2022-09-15 01:45:30

社會科學戰線(2022年3期)2022-06-15 02:45:12

小學教學研究(2022年5期)2022-04-28 21:29:36

紡織科學研究(2021年9期)2021-10-14 08:52:10

作文成功之路·小學版(2020年3期)2020-04-21 08:17:54

中國外匯(2019年14期)2019-10-14 00:58:40

信息安全研究(2018年12期)2018-12-29 11:01:48

中國公路(2017年8期)2017-07-21 14:26:20

集美大學學報(教育科學版)(2014年4期)2014-02-28 01:11:41