基于博弈視角的OTA傭金模式分析

2018-01-27 01:41:45王玲李盟

文景 2017年2期

王 玲 李 盟

(東華大學旭日工商管理學院 上海市 200051)

引言

首先,本文中OTA概念遵循艾瑞咨詢報告中所指,即第三方在線旅行服務代理商(Online Travel Agency,簡稱OTA)。據艾瑞咨詢發布的最新數據顯示,近年來在線酒店的交易規模持續上升。傭金模式的OTA企業依然是酒店業最主要的在線分銷商,其中僅攜程和藝龍兩家巨頭就占了在線酒店市場過半的交易額,整個OTA梯隊至少占據了7成以上的在線酒店交易規模。

面對攜程的渠道壟斷和高額傭金,越來越多的上游酒店做出終止合作的選擇。2014年“十一”前夕,國內三大連鎖酒店集團華住、如家、錦江之星聯手向國內多家OTA公司發出通知,要求后者停止在其網站上的返現活動,雙方爆發了一次較大的正面沖突。越來越多的酒店尤其是大型連鎖酒店和集團酒店開始挑戰攜程,在與OTA的博弈中占據主導地位。

一、文獻回顧

1.旅游供應鏈的概念

旅游供應鏈的概念最早出現在1975年世界旅游組織關于旅游業分銷渠道的報告中。Tapper和Font(2004)將旅游供應鏈定義為:集合了供應商的所有產品和服務,并將旅游產品交付到旅游者手中的傳遞鏈。Zhang、Song和Huang(2009)更為詳細地定義旅游供應鏈為:一系列從事不同旅游產品和服務提供的組織,如航空和住宿,為了分銷和營銷某一目的地的最終旅游產品而結合成的網絡,其廣泛地包括一系列參與其中的私營及公共部門。徐虹、呂興洋(2010)等認為旅游產品由于其無形性,在旅游供應鏈中不存在生產商(Manufacture)的概念而是使用了旅游服務供應商的概念,同時也省去了物流環節,因此旅游供應鏈是由供應商、中間商和終端的旅游者構成的短鏈。

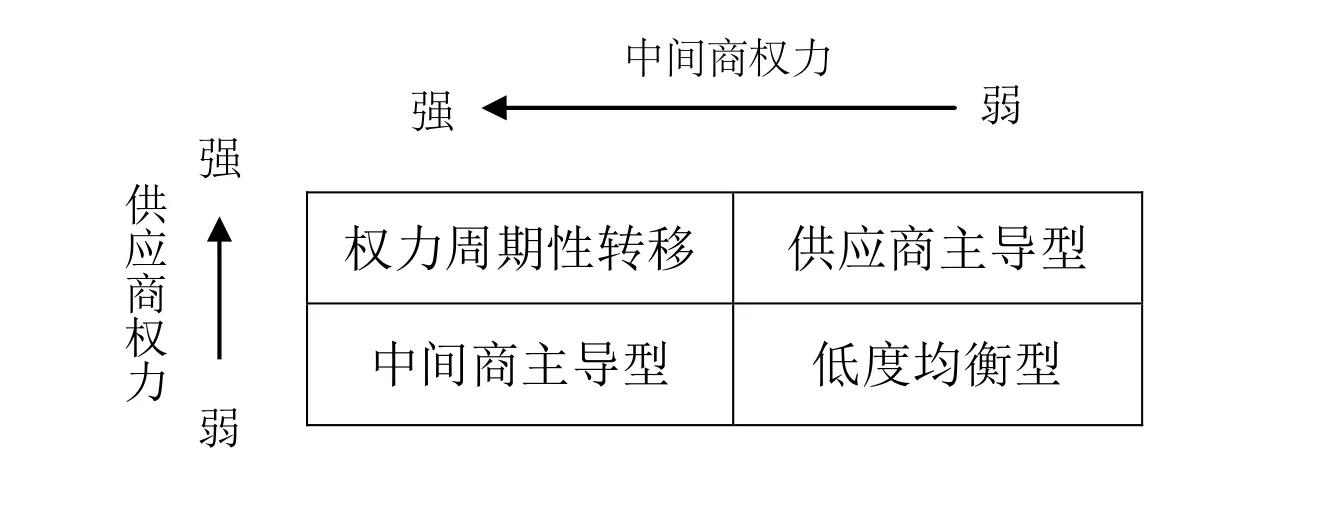

呂興洋等(2010)依據渠道權力理論,結合供應鏈權力的歸屬和旅游淡旺季的特點,構建了旅游供應鏈的關鍵二元結構(見圖1)。本文正是以此為理論基礎,重點探討了酒店占主導地位情形下傭金的決策過程,屬于旅游供應鏈管理研究的范疇。選擇酒店占主導地位進行研究看似與OTA更為強勢的現狀不符,但本文認為酒店作為資源的擁有方,有占據主導地位的先天優勢。

圖1 旅游供應鏈供應商—中間商二元結構模型Fig.1 Dual structure model of suppliers—middlemen in travel supply chain

有關酒店與OTA關系的研究大多運用了博弈論這一研究方法。如Xiaolong Guo等(2013)對酒店和OTA之間的關系分別采用非合作的Stackelberg博弈模型和合作博弈進行了研究,演繹了各個參與人的決策過程。杜菲(2015)在其博士論文中基于博弈論研究了酒店在線直銷和分銷的權衡問題。OTA傭金系由酒店與OTA在博弈過程中產生,與兩方博弈過程緊密相關,因此本文基于博弈視角來探討OTA傭金的決策過程。

2.酒店收益管理研究述評

收益管理起源于20世紀70年代末,首先應用于航空業,在20世紀80年代中期開始運用于酒店業。席麗娟、徐虹(2005)認為,收益管理是一套系統的管理理念與方法,它把科學的預測技術和優化技術與現代計算機技術完美結合在一起,應用市場細分、定價等方法,把產品按不同價格適時賣給不同類型的顧客,目的是使收益最大化。簡單來講,就是以適當的價格把合適的產品銷售給特定的目標顧客的過程。陳旭(2003)指出酒店收益管理包含的4個方面為需求預測、超量預定、客房分配和動態定價。

關于酒店收益管理的大部分文獻來源于國外,國內關于酒店收益管理的文獻并不多見。Choi S和Kimes S E(2002)基于擴展的收益管理預測和優化方法分析了網絡分銷渠道對酒店收益的影響,并利用計算機仿真技術驗證了這個擴展模型的有效性。Cindy Yoonjoung Heoa和Seoki Leeb(2011)從消費者感知收益管理定價公平的視角研究了影響消費者感知定價公平的消費者特征。Xuan Lorna Wang(2012)對客戶關系管理(CRM)和收益管理在管理目標、時間尺度、性能指標和管理焦點上的差異性進行了探討。Sheryl E Kimes(2011)根據對487名專業人士的調查結果進行分析,結論顯示:未來酒店收益管理將更具戰略意義,具有更強烈的技術驅動性,函數空間將成為研究的前沿問題;隨著技術的發展,對定價模型和社交網絡/移動技術的分析將對未來酒店業產生重大影響。

目前,有關傭金管理與決策的研究成果也很少。胡勝利(2008)通過對長沙聯通渠道運營商的調研,論述了分銷商占主導地位的市場環境下復合傭金模式的優化設計,其研究側重于傭金管理,對傭金的決策過程未做詳細分析。錢大可(2013)運用博弈論分析了賣方與代理商在網絡團購定價機制下的決策行為與反應過程,并以Stackelberg博弈模型分析了非合作定價條件下代理商傭金的決策過程以及合作定價時的合作機制。由于網絡團購模式與OTA的模式不完全相同,其研究結論是否適用于酒店預定網站尚有待驗證。田俊峰等(2015)將網上商城和聯營商家之間的交易簡化為兩個階段的動態博弈,通過求解和數值分析給出了能夠達成交易的傭金比例的取值范圍。該研究只分析了競爭環境下的傭金決策范圍,未對合作模型進行研究。涉及航空和酒店預定服務傭金的文獻以概況介紹和定性分析為主,缺乏定量的分析,研究欠缺深度。

綜上所述,以往關于酒店收益管理的研究多是關于如何利用市場條件和消費者需求達到利益最大化,缺少從旅游供應鏈視角研究酒店與OTA的博弈結果對酒店收益影響的分析。而這恰恰成了目前影響酒店收益的關鍵問題,因此本文是對酒店收益管理研究內容的拓展和有益補充。

二、模型構建與求解

1.模型假設和參數設定

根據模型需要,現定義參數如下:

P

:酒店在直銷渠道中的單位零售價格;P

:酒店在分銷渠道中的單位零售價格Q

:酒店在直銷渠道中的客戶需求量;Q

:酒店在分銷渠道中的客戶需求量π

:酒店的利潤;π

:分銷商的利潤;π

:整個渠道的總利潤A

:酒店產品市場基本量W

:指分銷商每幫助酒店賣出一間房,酒店需支付給分銷商的傭金和酬勞b

:酒店產品本身的價格彈性系數,0<b

≤1,為了計算方便假設b=1并不影響決策過程β

:酒店產品在不同渠道間的交叉價格彈性系數,0<β

<b

<1,即本渠道的價格變動影響要大于其他渠道價格變動的影響γ

:直銷渠道市場份額,0<γ

<1C

:酒店建立直銷渠道平均成本;C

:分銷商售出房間的平均營銷費用模型構建的基本假設如下:

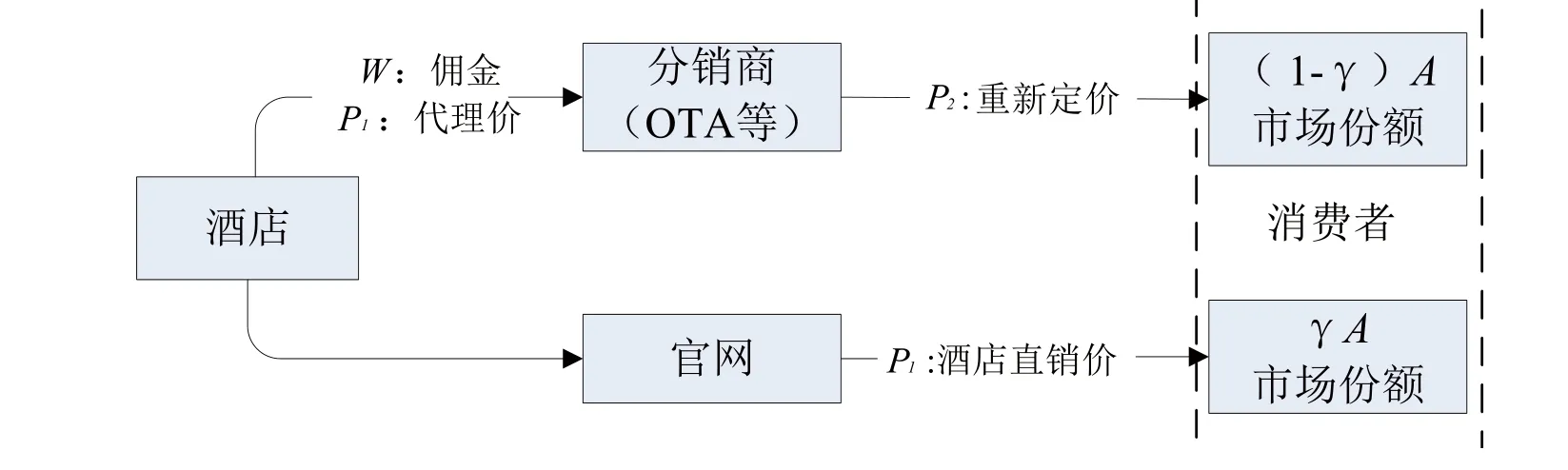

①酒店同時利用直銷和分銷兩個渠道出售房間,關系如圖2所示。

圖2 模型構建關系示意圖Fig.2 Model building relationship diagram

②酒店和OTA都是獨立的完全理性的利益主體,在給定的約束條件下獨立地非合作地選擇自己的策略,唯一目標就是追求自身利潤最大化。

③酒店產品的需求是價格敏感的,需求曲線是線性的,向下傾斜的。

④渠道成員都是風險中性的,所有市場信息對于渠道成員都是共同知識。

⑤對酒店和OTA而言,生產成本和銷售費用的固定成本,只是會影響到利潤產出額的大小,而對其他決策過程并沒有影響,因此,令酒店和OTA的固定成本均為0,這種簡化并不影響對渠道成員行為的分析。

在以上假設前提下,根據經濟學知識可得:

酒店的需求函數為:

分銷商的需求函數為:

酒店的利潤函數為:

分銷商的利潤函數為:

渠道總利潤:

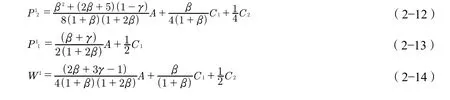

2.酒店主導的非合作博弈模型

本文以酒店為管理的主體,討論酒店在兩方關系中占據主導地位情形下的非合作和合作博弈模型。非合作博弈模型為酒店占主導的Stackelberg動態博弈模型。在該模型中,酒店是領導者,首先采取行動,酒店來決定給分銷商的傭金W

和直銷渠道的零售價P

;在博弈的第二階段,分銷商響應酒店的定價策略并據此決定自己的銷售價格。酒店產品不存在庫存的問題。模型的求解思路是:利用逆向法分析求解,首先在傭金W

和零售價P

給定的情況下,分銷商以利潤最大化為行動原則來確定最佳的銷售價格P

;然后再來求解酒店預見到分銷商的反應函數,考慮自身利潤最大化原則下的最佳傭金決策值W

和直銷渠道銷售價P

。先對博弈的第二階段求解,分銷商以P

為決策變量,此時將酒店先行決定的P

和W

看作常量,求此時OTA的反應函數:

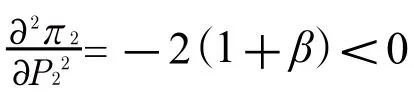

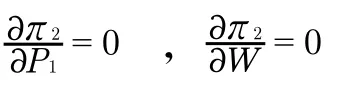

將(2—4)式對P求一階導數和二階導數,可得:

W

和P

為決策變量,目標是使其自身利潤最大化如下:

P

和W

求一階偏導數,把P

看作包含P

和W

的變量,將(2—7)代入,經整理可得:

P

和W

求二階偏導數,整理可得下式:

3.酒店主導的合作博弈模型

以酒店為主導,做一個優化模型來分析兩者合作條件下的博弈情況。在合作模型中,酒店和分銷商以渠道總利潤最大化為共同的目標函數,酒店決策P

和分銷商決策P

的依據都是使渠道總利潤最大化。在合作博弈模型中涉及一個利潤分配的問題。傭金變量W

可看作調節內部利潤轉移的變量,合作模型中酒店作為主導一方,有權對多出來的總利潤進行分配,它可以憑借自己的權力優勢全部獲取這部分利益,也可以為了表示合作誠意將大部分剩余利潤轉移給分銷商,因此需要對傭金的范圍進行界定。合作模型共同目標函數:

代入需求函數為:

W

無關,實際上,酒店在直銷渠道中作出價格決策時依據的只有市場條件,只有在和中間商合作形成供應鏈鏈條時,才會通過W

影響到中間商的價格決策。確定了共同的目標函數之后,酒店和中間商分別做出P

和P

的決策:

同理,可得:

聯立方程,可得到以渠道總利潤為共同目標,酒店和分銷商采取合作策略時的最優定價:

W

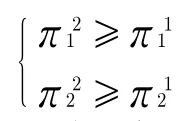

的決策來合理分配總利潤。從理性角度來分析,只有當酒店給分銷商的利益大于等于非合作條件下利益最大值時才會產生合作的動力,也就是酒店要給予分銷商一定的激勵,中間商才有加入合作的意向。同樣地,作為主導一方的酒店也只有在能夠獲得更大利益的前提下才會擔起渠道管理員的責任,讓雙方從抵抗走向合作。

三、數值分析

由于模型中參數較多,不容易比較和分析,為了更為直觀地討論傭金W

隨直銷比例γ

變化的趨勢,固定其他參數變量:令A

=500,b

=1,β

=0.2,C

=15,C

=10,則可得到下列數據。

表1 傭金值隨直銷比例變化的情況Tab.1 The situation of commission value changes over direct proportion

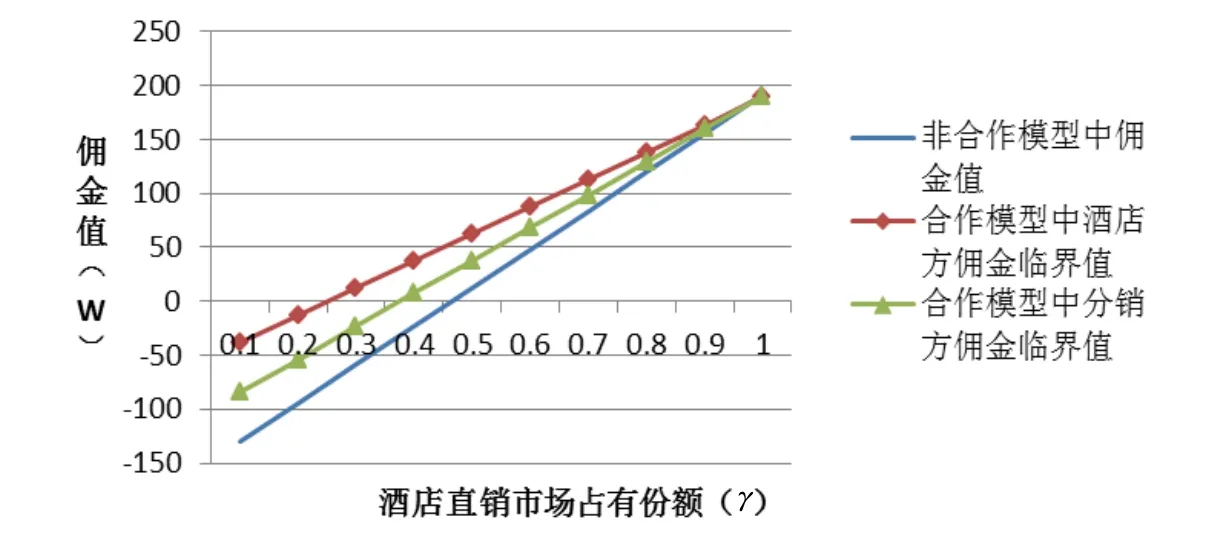

繪制折線圖如圖3所示:

圖3 其他條件不變時,傭金隨直銷比例變化的趨勢Fig.3 The trend chart of commission value changes over direct proportion

結論1:無論是競爭環境還是合作環境中,傭金與直銷比例都呈現正相關關系。這是因為酒店直銷渠道的建設和發展會對OTA形成擠兌效應,造成OTA銷量下降和價格競爭,OTA這部分的損失需通過提高傭金來進行補償。

結論2:當直銷比例很低時,傭金為負值,即OTA需要支付傭金給酒店。這是因為當酒店市場廣闊時,OTA可通過加價從消費者手中獲得更多的收益。此時,酒店承擔的主要角色是產品的供應商,與OTA形成一條完整的旅游供應鏈,各司其職。此時的傭金相當于批發價的概念。

結論3:當直銷比例γ

=1時,雙方在合作模型中可接受的傭金臨界值與非合作博弈時的傭金值重合,此時,酒店會拋棄OTA,終止合作。結論4:相同直銷比例時,合作模型中傭金值高于競爭模型中傭金值。這是因為在競爭模型中酒店依據其渠道優勢占據了OTA的部分正常利潤,在合作模型中,酒店為爭取OTA的合作,需通過傭金這個杠桿讓渡部分利益給OTA。

四、總結與展望

本文結合酒店和OTA的博弈分析過程對傭金決策問題進行了研究,既補充了酒店領域傭金決策研究問題的空白,又擴充了酒店收益管理研究的內容和視角。通過構建酒店占主導地位市場環境下酒店與OTA非合作的Stackelberg博弈模型以及合作優化模型,求得了OTA傭金的數學表達式和取值范圍,然后通過數值分析得出結論:①隨著酒店直銷比例的提高,酒店需提高傭金以彌補直接競爭給OTA帶來的利益損失。②酒店占主導地位環境中,直銷比例很低時,OTA為了能夠獲得酒店資源反而需支付傭金給酒店。③酒店和OTA由競爭轉向合作時,酒店需通過提高傭金的方式轉讓部分利益給OTA以爭取合作。

由于篇幅和精力所限,本研究還存在諸多不足,未來可做進一步的完善的方面有:①補充OTA占主導地位市場環境下的博弈結果。②進一步完善模型,考慮需求函數呈非線性的情況或是加入OTA銷售努力等參數的優化模型等。③探討基于OTA視角的酒店供應商選擇問題等。這些都是值得進一步研究的實際問題。

[1]艾瑞咨詢.2015年在線旅游行業年度監測報告[R].北京:艾瑞咨詢集團,2015.

[2]徐虹,呂興洋,秦達郅.權力視角下旅游分銷渠道研究趨勢探討[A].2012中國旅游科學年會論文集[C].北京:中國旅游研究院,2012:238~243.

[3]呂興洋,徐虹,殷敏.基于渠道權力理論的旅游供應鏈企業關系博弈分析[J].旅游學刊,2010,25(12):23~27.

[4]Xiaolong Guo,Liuyi Ling,Yufeng Dong,et al .Cooperation contract in tourism supply chains:the optimal pricing strategy of hotels for cooperative third party strategic websites[J].Annals of Tourism Research

,2013,41(4):20~41.[5]杜菲.酒店與旅行社的競爭與協調[D].合肥:中國科學技術大學,2015.

[6]席麗娟,徐虹.飯店收益管理的定價決策研究[J].旅游科學,2005,19(2):43~47.

[7]陳旭.酒店管理的研究進展與前景[J].管理科學學報,2003,6(6):72~76.

[8]Cindy Yoonjoung Heoa,Seoki Leeb.Influences of consumer characteristics on fairness perceptions of revenue management pricing in the hotel industry[J].International Journal of Hospitality Management

,2011(30):243~251.[9]Xuan Lorna Wang.Relationship or revenue:potential management conflicts between customer relationship management and hotel revenue management[J].International Journal of Hospitality Management

,2012(31):864~874.[10]Sheryl E Kimes.The future of hotel revenue management[J].Journal of Revenue and Pricing Management

,2011(10):62~72.[11]田俊峰,劉麗莎,楊梅.自營與聯營混合模式下網上商城的產品定價與傭金決策[J].財會月刊,2016:82~85.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

數學物理學報(2020年2期)2020-06-02 11:29:24

當代水產(2019年7期)2019-09-03 01:02:08

今古傳奇·故事版(2016年24期)2017-02-07 04:29:04

光學精密工程(2016年6期)2016-11-07 09:07:19

湖南農業(2016年3期)2016-06-05 09:37:36

現代企業(2015年2期)2015-02-28 18:45:07

數學大王·低年級(2014年7期)2014-08-11 16:36:44