現(xiàn)金分紅影響企業(yè)創(chuàng)新嗎?

2018-01-31 17:45:40田雅婧趙越彭斐

國(guó)際商務(wù)財(cái)會(huì) 2018年12期

關(guān)鍵詞:創(chuàng)新

田雅婧 趙越 彭斐

【摘要】已有研究對(duì)于企業(yè)現(xiàn)金分紅與創(chuàng)新投入的關(guān)系仍然存在較大的爭(zhēng)議。本文引入我國(guó)2012年頒布的股息紅利稅改革這一外生事件,手工收集并完善企業(yè)研發(fā)投入數(shù)據(jù),運(yùn)用雙重差分模型(DID)研究2007~2016年我國(guó)A股上市公司現(xiàn)金分紅與創(chuàng)新投入之間的關(guān)系。研究發(fā)現(xiàn),相對(duì)于改革前現(xiàn)金分紅水平較高的企業(yè),改革前現(xiàn)金分紅水平較低的企業(yè)創(chuàng)新投入顯著減少,驗(yàn)證了現(xiàn)金分紅對(duì)于企業(yè)創(chuàng)新活動(dòng)的抑制作用。進(jìn)一步研究中,本文通過中介效應(yīng)檢驗(yàn)證明了“分紅——自由現(xiàn)金流——?jiǎng)?chuàng)新投入”的影響路徑,即分紅通過減少企業(yè)自由現(xiàn)金流抑制了創(chuàng)新投入。同時(shí),企業(yè)產(chǎn)權(quán)性質(zhì)對(duì)分紅和創(chuàng)新之間的關(guān)系具有顯著的調(diào)節(jié)作用,國(guó)有企業(yè)中分紅對(duì)于創(chuàng)新的抑制作用相對(duì)較弱。本文有效解決了現(xiàn)金分紅與創(chuàng)新投入的內(nèi)生新問題,并為我國(guó)實(shí)施創(chuàng)新驅(qū)動(dòng)發(fā)展戰(zhàn)略提供政策建議。

【關(guān)鍵詞】股息稅改革;現(xiàn)金分紅;創(chuàng)新;雙重差分模型

【中圖分類號(hào)】F812;F275

一、引言

我國(guó)的股市起步20世紀(jì)90年代,發(fā)展歷史較短,由于缺乏外部法律法規(guī)和內(nèi)部治理機(jī)制的有效規(guī)范,上市公司的股利支付水平普遍較低,并且缺乏穩(wěn)定的股利政策,股利發(fā)放的隨意性較大,損害了投資者的利益(趙紅,2016;李常青,1999)。財(cái)政部、國(guó)家稅務(wù)總局和證監(jiān)會(huì)于2012年11月16日聯(lián)合發(fā)布《關(guān)于實(shí)施上市公司股息紅利差別化個(gè)人所得稅政策有關(guān)問題的通知》,《通知》規(guī)定持股時(shí)間越長(zhǎng)的投資者股息紅利稅越低,是一種差別化的減稅政策。這一政策一方面鼓勵(lì)投資者長(zhǎng)期持股,抑制短期炒作,另一方面鼓勵(lì)企業(yè)加大分紅力度,加強(qiáng)對(duì)投資者的回饋。Chetty等(2005)、Brown等(2007)、Nam等(2010)對(duì)2003年美國(guó)的股息稅改革進(jìn)行研究,一致發(fā)現(xiàn)在股利稅率降低后,現(xiàn)金分紅的增加在過去現(xiàn)金股利水平較低尤其是在分紅少的公司中更加明顯,即過去現(xiàn)金分紅低的企業(yè)在改革后其分紅增加幅度較大,受到政策的影響更大,而這一現(xiàn)象在中國(guó)新興資本市場(chǎng)也同樣存在(賈凡勝等,2016)。

現(xiàn)金分紅作為影響企業(yè)現(xiàn)金流的一大因素,可能會(huì)影響企業(yè)的創(chuàng)新投入等各項(xiàng)投資活動(dòng)。根據(jù)不完美市場(chǎng)理論,企業(yè)的資源是有限的,尤其是現(xiàn)金資源往往較為匱乏,且均受到不同程度的融資約束。企業(yè)進(jìn)行現(xiàn)金分紅會(huì)在一定程度上減少企業(yè)的現(xiàn)金持有水平,進(jìn)而限制企業(yè)的投資選擇。Jensen(1986)、唐雪松等(2007)認(rèn)為派發(fā)現(xiàn)金股利是制約管理層過度投資行為的有效方式,Ramalingegowda(2013)等研究也發(fā)現(xiàn)分紅與投資之間具有負(fù)向關(guān)系。企業(yè)的研發(fā)創(chuàng)新作為一種重要的投資活動(dòng),需要持續(xù)、大量地投入資金,而現(xiàn)金分紅會(huì)導(dǎo)致企業(yè)的現(xiàn)金持有水平下降,不僅會(huì)抑制企業(yè)的過度投資,還有可能會(huì)抑制企業(yè)的創(chuàng)新活動(dòng)(Kevin,2004;高文亮等,2017)。然而,對(duì)于上述企業(yè)現(xiàn)金分紅和創(chuàng)新投入之間負(fù)向關(guān)系,部分研究卻并未得出與之一致的結(jié)論。Guerard等(2005)發(fā)現(xiàn)分紅對(duì)資本支出具有擠出作用,但對(duì)研發(fā)投入具有擠入作用。高文亮等(2017)的研究則發(fā)現(xiàn),分紅意愿較強(qiáng)與水平較高的國(guó)有企業(yè)其創(chuàng)新投入的比例更高。此外,股利無關(guān)理論認(rèn)為,在相對(duì)成熟的資本市場(chǎng)中,企業(yè)的投資決策并不受到股利政策的影響(Miller和Modigliani,1961),那么企業(yè)的創(chuàng)新投資活動(dòng)也不會(huì)受到現(xiàn)金分紅的影響。

由此可見,已有研究對(duì)于企業(yè)現(xiàn)金分紅與創(chuàng)新投入的關(guān)系仍然存在較大的爭(zhēng)議,且普遍存在以下問題:首先,企業(yè)現(xiàn)金分紅與創(chuàng)新投入之間存在內(nèi)生性。現(xiàn)金分紅與創(chuàng)新投入可能是同時(shí)做出的決策,甚至可能在企業(yè)進(jìn)行創(chuàng)新投資后,現(xiàn)金持有水平下降,分紅意愿進(jìn)一步下降。其次,鮮有學(xué)者探究企業(yè)現(xiàn)金分紅對(duì)于創(chuàng)新投入的影響路徑及作用機(jī)制。再次,已有研究所用的“創(chuàng)新投入”數(shù)據(jù)的準(zhǔn)確性有待檢驗(yàn)。多數(shù)研究?jī)H以企業(yè)財(cái)務(wù)報(bào)表附注中披露的“研發(fā)支出”當(dāng)期借方增加額作為創(chuàng)新投入的代理,但是部分企業(yè)在進(jìn)行賬務(wù)處理時(shí),直接將需要費(fèi)用化的研發(fā)投入計(jì)入“管理費(fèi)用”,這一現(xiàn)象并未得到重視,所用數(shù)據(jù)的準(zhǔn)確性與完整性有待檢驗(yàn)。此外,已有研究大多關(guān)注美國(guó)等發(fā)達(dá)資本市場(chǎng),對(duì)于中國(guó)新興資本市場(chǎng)中企業(yè)現(xiàn)金分紅與創(chuàng)新投資的關(guān)系關(guān)注較少。

為解決企業(yè)現(xiàn)金分紅與創(chuàng)新投入的內(nèi)生性問題,本文引入我國(guó)2012年頒布的股息紅利稅改革這一外生事件,手工收集并完善企業(yè)研發(fā)投入數(shù)據(jù),運(yùn)用雙重差分模型(DID)研究2007~2016年我國(guó)A股上市公司現(xiàn)金分紅與創(chuàng)新投入之間的關(guān)系。研究發(fā)現(xiàn),相對(duì)于改革前現(xiàn)金分紅水平較高的企業(yè)(控制組),改革前現(xiàn)金分紅水平較低的企業(yè)(處理組)創(chuàng)新投入顯著減少,驗(yàn)證了現(xiàn)金分紅對(duì)于企業(yè)創(chuàng)新活動(dòng)的抑制作用。進(jìn)一步研究中,本文檢驗(yàn)了自由現(xiàn)金流的中介效應(yīng)以及企業(yè)產(chǎn)權(quán)性質(zhì)的調(diào)節(jié)作用。本文發(fā)現(xiàn)企業(yè)現(xiàn)金分紅與創(chuàng)新投入之間存在“分紅——自由現(xiàn)金流——?jiǎng)?chuàng)新投入”的影響路徑,即分紅通過減少企業(yè)自由現(xiàn)金流抑制了創(chuàng)新投入。同時(shí),企業(yè)產(chǎn)權(quán)性質(zhì)對(duì)分紅和創(chuàng)新之間的關(guān)系具有顯著的調(diào)節(jié)作用,相對(duì)于非國(guó)有企業(yè),國(guó)有企業(yè)中分紅對(duì)于創(chuàng)新的抑制作用相對(duì)較弱,即國(guó)有產(chǎn)權(quán)性質(zhì)緩解了分紅對(duì)于創(chuàng)新的抑制作用。

二、文獻(xiàn)綜述與理論分析

(一)現(xiàn)金分紅與創(chuàng)新的相關(guān)研究

企業(yè)現(xiàn)金分紅是否會(huì)抑制企業(yè)創(chuàng)新活動(dòng)的爭(zhēng)論由來已久,并成為股利理論與創(chuàng)新領(lǐng)域交叉研究的重要課題,但至今仍未得出一致結(jié)論。早期股利理論如“在手之鳥”理論、稅收差異理論、信號(hào)理論等均未對(duì)現(xiàn)金分紅與創(chuàng)新投資活動(dòng)的關(guān)系給出明確的結(jié)論,Rozeff等(1982)在Jensen等(1976)的代理成本理論基礎(chǔ)上,提出了股利代理理論,并逐步得到學(xué)界的認(rèn)可。企業(yè)的所有權(quán)和經(jīng)營(yíng)權(quán)分離引發(fā)了代理問題,代理問題的存在使得市場(chǎng)是不完美的,股東與管理者、股東與債權(quán)人、債權(quán)人與管理者之間存在的利益沖突可能會(huì)體現(xiàn)在現(xiàn)金分紅等股利政策中,進(jìn)而影響到公司的融資、投資決策。

基于股利代理理論和自由現(xiàn)金流假說,我們認(rèn)為企業(yè)現(xiàn)金分紅會(huì)抑制企業(yè)的創(chuàng)新投資活動(dòng)。一方面,派發(fā)現(xiàn)金股利將會(huì)在一定程度上減少代理人手中的自由現(xiàn)金流,避免代理人將現(xiàn)金流浪費(fèi)在NPV小于0的項(xiàng)目上(Rozeff等,1982;廖理等,2004)。Jensen(1986)認(rèn)為派發(fā)現(xiàn)金股利是制約管理層過度投資行為的有效方式,唐雪松等(2007)的研究則發(fā)現(xiàn)過度投資行為廣泛地存在于我國(guó)的上市公司中,且現(xiàn)金股利、舉借債務(wù)可以有效地制約過度投資行為。因此,企業(yè)現(xiàn)金分紅會(huì)降低管理者過度投資的水平,而創(chuàng)新投入作為企業(yè)投資活動(dòng)之一,也必然會(huì)受到現(xiàn)金分紅的影響。另一方面,現(xiàn)金分紅符合公司股東“雙鳥在林,不如一鳥在手”的短期利益,而根據(jù)管理者短視假說的相關(guān)理論,管理者傾向于避免具有高風(fēng)險(xiǎn)特質(zhì)的創(chuàng)新活動(dòng)。企業(yè)在創(chuàng)新活動(dòng)中會(huì)面臨包括宏觀經(jīng)濟(jì)情況(王義中和宋敏,2014)、企業(yè)資金狀況(屈文洲等,2011)、技術(shù)水平(Marcus,1981)等諸多不確定因素,承擔(dān)著較高的運(yùn)營(yíng)風(fēng)險(xiǎn)與財(cái)務(wù)風(fēng)險(xiǎn),且企業(yè)的研發(fā)成果具有公共物品的特征,并產(chǎn)生正外部效應(yīng),導(dǎo)致企業(yè)創(chuàng)新的回報(bào)低于預(yù)期。因此,管理層會(huì)受到績(jī)效考核等壓力,避免進(jìn)行風(fēng)險(xiǎn)與不確定性較大的創(chuàng)新投資活動(dòng)。因此,部分研究認(rèn)為企業(yè)現(xiàn)金分紅會(huì)在一定程度上抑制企業(yè)的創(chuàng)新投入。

然而,也有部分研究認(rèn)為分紅與創(chuàng)新投入之間并非存在負(fù)向關(guān)系。Miller和Modigliani(1961)的股利無關(guān)理論認(rèn)為,分紅與創(chuàng)新投入無關(guān),即在完美市場(chǎng)假設(shè)下,股利政策不會(huì)對(duì)企業(yè)的投資決策造成影響,企業(yè)可以及時(shí)融資進(jìn)行投資,因此分紅并不影響企業(yè)的創(chuàng)新投資決策。Guerard等(2005)則認(rèn)為市場(chǎng)是不完美的,企業(yè)的財(cái)務(wù)決策之間是相互影響的,其研究發(fā)現(xiàn)分紅對(duì)資本支出具有擠出作用,但對(duì)R&D;支出具有擠入作用。與之類似地,高文亮等(2017)研究發(fā)現(xiàn)分紅意愿越強(qiáng)與比例越高的國(guó)有企業(yè)更多地制定研發(fā)決策,創(chuàng)新投入的比例更高,即國(guó)有企業(yè)分紅與創(chuàng)新投入正相關(guān)。

值得注意的是,以往學(xué)者在研究二者的關(guān)系時(shí),難以避免二者之間的內(nèi)生性問題。Kalay認(rèn)為,企業(yè)的投資活動(dòng)依賴于股利政策,同時(shí)股利政策不可避免地受到投資活動(dòng)的影響,這也為本文研究提供了新的思路。

(二)股息紅利稅改革與企業(yè)現(xiàn)金分紅

財(cái)政部、國(guó)家稅務(wù)總局和證監(jiān)會(huì)于2012年11月16日聯(lián)合發(fā)布《關(guān)于實(shí)施上市公司股息紅利差別化個(gè)人所得稅政策有關(guān)問題的通知》(以下簡(jiǎn)稱《通知》),為本文解決企業(yè)現(xiàn)金分紅與創(chuàng)新投資的內(nèi)生性問題提供了良好的實(shí)驗(yàn)環(huán)境。

《通知》規(guī)定自2013年1月1日起,個(gè)人從公開發(fā)行和轉(zhuǎn)讓市場(chǎng)取得的上市公司股票,持股期限在1個(gè)月以內(nèi)(含1個(gè)月)、1個(gè)月以上至1年(含1年)以及超過1年,分別按照股息紅利全額、50%及25%計(jì)入應(yīng)納稅所得額,并適用20%的稅率計(jì)征個(gè)人所得稅,個(gè)人持股時(shí)間越長(zhǎng),個(gè)人股息紅利稅越低。該政策意在通過降低股息稅率水平鼓勵(lì)投資者長(zhǎng)期持股,同時(shí),激勵(lì)企業(yè)加大分紅力度。一方面,股息紅利稅改革會(huì)顯著降低大股東的股息稅支付水平,大股東傾向于提高現(xiàn)金分紅的比例;另一方面,股息紅利稅改革后,個(gè)體投資者會(huì)傾向于選擇分紅更高的企業(yè),分紅較低企業(yè)為了迎合市場(chǎng)會(huì)增加分紅以迎合個(gè)體投資者的需求。

實(shí)證研究方面,賈凡勝等(2016)的研究表明,《通知》顯著提高了企業(yè)現(xiàn)金分紅的預(yù)期水平。值得注意的是,國(guó)外研究中,Chetty等(2005)、Brown等(2007)、Nam等(2010)強(qiáng)調(diào),在股利稅率降低后,現(xiàn)金分紅的增加在過去現(xiàn)金股利水平較低的公司中更加明顯,即過去現(xiàn)金分紅低的企業(yè)受到政策的影響更大。

基于此,本文將股息稅改革前現(xiàn)金分紅較低的企業(yè)作為處理組,將改革前現(xiàn)金分紅水平較高的企業(yè)作為控制組,借助我國(guó)2012年頒布的股息稅改革政策這一外生事件,運(yùn)用雙重差分模型研究分紅與企業(yè)創(chuàng)新投入之間的關(guān)系,有效地避免分紅和創(chuàng)新投入之間的內(nèi)生性問題。據(jù)此,本文提出以下對(duì)立假設(shè):

H1a:相比分紅水平較高的企業(yè),分紅水平較低的企業(yè)在股息稅改革后創(chuàng)新投入顯著降低。

H1b:相比分紅水平較高的企業(yè),分紅水平較低的企業(yè)在股息稅改革后創(chuàng)新投入顯著提高。

三、研究設(shè)計(jì)

(一)樣本選擇及數(shù)據(jù)來源

本文選取2007~2016年中國(guó)境內(nèi)非金融類上市公司為樣本,最終得到18 603個(gè)觀測(cè)值。本文基于企業(yè)年報(bào)中董事會(huì)報(bào)告披露的企業(yè)研發(fā)投入、財(cái)務(wù)報(bào)表附注中“管理費(fèi)用”、“研發(fā)支出”兩科目明細(xì),手工補(bǔ)充企業(yè)研發(fā)投入數(shù)據(jù)。為消除極端值影響,對(duì)所有連續(xù)變量進(jìn)行了上下1%的Winsorize處理。本文所用數(shù)據(jù)均來源于國(guó)泰安經(jīng)濟(jì)金融研究數(shù)據(jù)庫(CSMAR)。

(二)研究模型

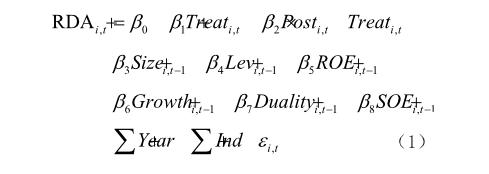

Chetty等(2005)、Brown等(2007)、Nam等(2010)一致發(fā)現(xiàn)在股利稅率降低后,在過去現(xiàn)金股利水平較低的公司中顯著提高其股利支付水平,因此,本文認(rèn)為過去現(xiàn)金分紅低的企業(yè)在改革后其分紅增長(zhǎng)幅度較大,受到政策的影響更大。本文借鑒這一思路,將股息紅利稅改革前分紅水平較低的企業(yè)作為處理組,將改革前分紅水平較高的企業(yè)作為對(duì)照組,運(yùn)用雙重差分模型,研究股息稅改革對(duì)企業(yè)創(chuàng)新投入的影響,研究模型如式(1)所示:

其中,RDA表示企業(yè)的創(chuàng)新投入,作者手工收集并完善創(chuàng)新投入數(shù)據(jù),除以總資產(chǎn)以消除規(guī)模效應(yīng)(李萬福等,2017),同時(shí)也使用營(yíng)業(yè)收入消除規(guī)模效應(yīng),構(gòu)建得到RDR作為穩(wěn)健性檢驗(yàn);Post為政策是否實(shí)施的虛擬變量,Post=1表示政策實(shí)施后,Post=0表示政策實(shí)施前;Treat為組間虛擬變量,Treat=1表示政策實(shí)施前分紅水平較低的企業(yè),即處理組,Treat=0則表示政策實(shí)施前分紅水平較高的企業(yè),即對(duì)照組,Post×Treat為兩者的交乘項(xiàng)。本文依次采用現(xiàn)金分紅是否為0、是否低于當(dāng)年現(xiàn)金分紅中位數(shù)、是否低于當(dāng)年現(xiàn)金分紅平均數(shù)三種標(biāo)準(zhǔn)劃分處理組與控制組。回歸結(jié)果顯示,基于三種分組標(biāo)準(zhǔn)的結(jié)果具有一致性,后文以是否為0作為分組依據(jù)匯報(bào)結(jié)果。

此外,本文采用公司規(guī)模(Size)、資產(chǎn)負(fù)債率(Lev)、凈資產(chǎn)收益率(ROE)、成長(zhǎng)性(Growth)、是否二職合一(Duality)、產(chǎn)權(quán)性質(zhì)(SOE)、年份虛擬變量(Year)和行業(yè)虛擬變量(Ind)作為控制變量,為隨機(jī)擾動(dòng)項(xiàng)。由于回歸模型已經(jīng)控制了時(shí)間固定效應(yīng),因此式中并未單獨(dú)加入Post變量(葉康濤等,2018)。變量定義見表1。

模型(1)用于考察假設(shè)H1a和H1b。若交乘項(xiàng)Post×Treat系數(shù)顯著為正,則證明對(duì)于分紅水平低的企業(yè),股息稅改革顯著促進(jìn)了其創(chuàng)新投入,即分紅增加,創(chuàng)新投入增加,分紅與創(chuàng)新投入正相關(guān);若交乘項(xiàng)Post×Treat系數(shù)顯著為負(fù),則證明對(duì)于分紅水平低的企業(yè),股息稅改革顯著抑制了其創(chuàng)新投入,即分紅增加,創(chuàng)新投入減少,分紅與創(chuàng)新投入負(fù)相關(guān)。

四、實(shí)證結(jié)果分析

(一)描述性統(tǒng)計(jì)

表2為主要變量的描述性統(tǒng)計(jì)結(jié)果。企業(yè)創(chuàng)新投入(RDA)均值為0.0117,遠(yuǎn)大于中位數(shù)0.0026,呈現(xiàn)出右偏的分布特征。我國(guó)大多數(shù)企業(yè)的研發(fā)投入水平仍然較低,部分企業(yè)研發(fā)投入水平遠(yuǎn)高于均值,最大值為0.0856,是均值的近8倍。Post與Treat的均值分別為0.4613和0.2655,表明有46.13%的樣本年份屬于2013年及以后,而26.55%的樣本屬于處理組。

(二)多元回歸分析

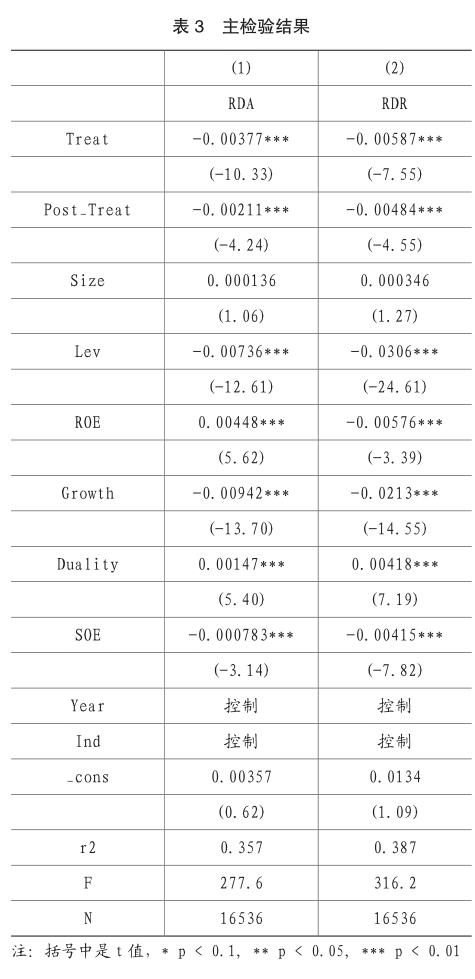

表3報(bào)告了股息稅改革和企業(yè)創(chuàng)新投入(RDA)的雙重差分模型回歸結(jié)果以及創(chuàng)新投入與營(yíng)業(yè)收入之比(RDR)作為因變量的穩(wěn)健性檢驗(yàn)結(jié)果,得到一致結(jié)論。表3的第(1)列顯示,交乘項(xiàng)Post×Treat的回歸系數(shù)為-0.00211,并在1%的水平上顯著。表明相比于在改革前分紅水平本就高于市場(chǎng)平均水平的企業(yè),股息稅改革顯著降低了改革前分紅水平較低的企業(yè)的創(chuàng)新投入(RDA),支持了假設(shè)H1a。如前文所述,股息稅改革對(duì)低分紅企業(yè)的影響高于對(duì)高分紅企業(yè)的影響,使得低分紅企業(yè)在改革后大幅提升其股利支付水平,低分紅企業(yè)增加其股利支付額度可能會(huì)導(dǎo)致企業(yè)現(xiàn)金流減少,進(jìn)而導(dǎo)致企業(yè)創(chuàng)新投入的減少,即分紅對(duì)創(chuàng)新投入具有抑制作用。本文結(jié)果支持了不完美市場(chǎng)理論,在中國(guó)新興資本市場(chǎng)中,企業(yè)的資源是有限的,且受到一定程度的融資約束,故而企業(yè)的創(chuàng)新投資活動(dòng)會(huì)受到企業(yè)分紅活動(dòng)的制約。

前文企業(yè)創(chuàng)新投入(RDA)為企業(yè)研發(fā)投入總額與資產(chǎn)總額的比值,為避免指標(biāo)構(gòu)建的爭(zhēng)議,本文還參考李匯東等(2013)采用的計(jì)算方法,使用營(yíng)業(yè)收入作為分母以消除規(guī)模效應(yīng),進(jìn)行穩(wěn)健性檢驗(yàn)。表3第(2)列為實(shí)證結(jié)果,觀察發(fā)現(xiàn)交乘項(xiàng)系數(shù)為-0.00484,且顯著為負(fù),表明相比于改革前股利支付水平較高的企業(yè),股利支付水平較低的企業(yè)在改革后顯著減少其創(chuàng)新投入,再次證實(shí)了分紅對(duì)企業(yè)創(chuàng)新投入的抑制作用。

(三)穩(wěn)健性檢驗(yàn)

除構(gòu)建指標(biāo)RDR作為穩(wěn)健性檢驗(yàn)外,本文還使用總資產(chǎn)收益率(ROA)等代理變量作為控制變量進(jìn)行穩(wěn)健性檢驗(yàn)。同時(shí),由于本文采用了雙重差分模型,故對(duì)樣本的平行趨勢(shì)進(jìn)行了檢驗(yàn)。檢驗(yàn)結(jié)果顯示,在股息紅利稅改革前,低分紅企業(yè)和高分紅企業(yè)的創(chuàng)新投入并沒有趨同或趨異的趨勢(shì),而改革后,通過了穩(wěn)健性測(cè)試,兩類企業(yè)的創(chuàng)新投入水平趨向不同。

五、進(jìn)一步研究

(一)自由現(xiàn)金流的部分中介效應(yīng)

本文使用雙重差分模型驗(yàn)證了企業(yè)現(xiàn)金分紅對(duì)于創(chuàng)新投入的抑制作用,與股利代理理論和自由現(xiàn)金流假說的推測(cè)一致,因此在這一部分,本文嘗試檢驗(yàn)企業(yè)自由現(xiàn)金流的中介效應(yīng),并建立“現(xiàn)金分紅——自由現(xiàn)金流——?jiǎng)?chuàng)新投入”的研究路徑與影響機(jī)制。

現(xiàn)金流和投資之間的關(guān)系是公司財(cái)務(wù)理論研究領(lǐng)域的熱點(diǎn)話題,早期研究重點(diǎn)關(guān)注了企業(yè)自由現(xiàn)金流與管理層過度投資之間的關(guān)系。當(dāng)公司存在大量自由現(xiàn)金流時(shí),公司管理者為了自己的一己私利,有可能進(jìn)行過度投資(Jenson,1986),進(jìn)而損害股東和債權(quán)人的利益,即企業(yè)自由現(xiàn)金流越多,過度投資問題越嚴(yán)重。Strong和Meyer(1990)的研究也發(fā)現(xiàn)剩余現(xiàn)金流與企業(yè)任意投資顯著正相關(guān)。研發(fā)創(chuàng)新作為企業(yè)資本支出外的重要投資活動(dòng),很可能也會(huì)受到自由現(xiàn)金流的影響。

事實(shí)上,企業(yè)在研發(fā)過程中需要長(zhǎng)期、大量地投入資金,企業(yè)的創(chuàng)新投入高度依賴于企業(yè)的現(xiàn)金流。Brown和Peterson(2011)認(rèn)為充足的現(xiàn)金能降低企業(yè)開展研發(fā)活動(dòng)的風(fēng)險(xiǎn)。與傳統(tǒng)行業(yè)不同,近年來創(chuàng)新型行業(yè)中明顯顯現(xiàn)出持有大量現(xiàn)金的現(xiàn)象(Lyandres和Palazzo,2012)。Ma等(2013)則認(rèn)為持有大量現(xiàn)金可以支持企業(yè)研發(fā)新產(chǎn)品,幫助企業(yè)擴(kuò)大市場(chǎng)份額,增強(qiáng)在行業(yè)中的影響力。本文認(rèn)為,當(dāng)企業(yè)自由現(xiàn)金流充裕時(shí),企業(yè)有足夠的內(nèi)部融資支持企業(yè)的創(chuàng)新活動(dòng);而當(dāng)企業(yè)自有現(xiàn)金流匱乏時(shí),由于創(chuàng)新活動(dòng)具有高風(fēng)險(xiǎn)、長(zhǎng)期大量的資金需求等特征,管理層傾向于減少創(chuàng)新活動(dòng)。

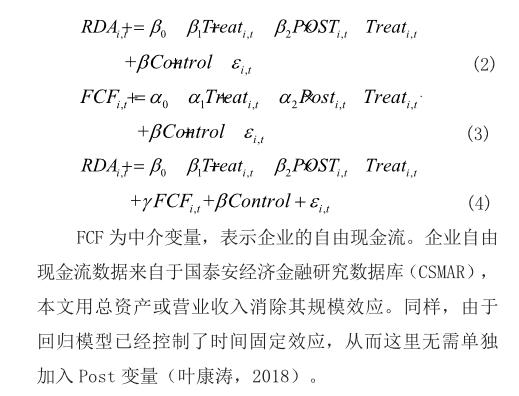

現(xiàn)金分紅作為影響企業(yè)現(xiàn)金流的一大因素,進(jìn)而會(huì)影響企業(yè)的投資活動(dòng),其中包括企業(yè)的創(chuàng)新活動(dòng)。前文實(shí)證結(jié)果表明,分紅對(duì)企業(yè)的創(chuàng)新投入具有擠出作用,為進(jìn)一步驗(yàn)證企業(yè)創(chuàng)新投入的增加究竟是不是因?yàn)榉旨t減少了企業(yè)的自由現(xiàn)金流造成的,本文對(duì)企業(yè)的自由現(xiàn)金流進(jìn)行中介效應(yīng)檢驗(yàn)。參考葉康濤等(2018)、溫忠麟等(2014)關(guān)于中介效應(yīng)的做法,本文設(shè)定以下三個(gè)模型:

模型2用于檢驗(yàn)股息稅改革對(duì)企業(yè)創(chuàng)新投入的總效應(yīng),模型3和模型4用于檢驗(yàn)股息稅改革對(duì)企業(yè)創(chuàng)新投入的直接效應(yīng)和企業(yè)自由現(xiàn)金流(FCF)的中介效應(yīng)。首先運(yùn)用模型2進(jìn)行回歸分析,考察不加入中介變量的情形下,股息稅改革對(duì)企業(yè)創(chuàng)新投入的影響,若交乘項(xiàng)系數(shù)顯著為負(fù),則表明股息稅改革對(duì)企業(yè)創(chuàng)新投入具有抑制作用,總效應(yīng)為負(fù)。其次,運(yùn)用模型3進(jìn)行回歸分析,考察股息稅改革對(duì)企業(yè)自由現(xiàn)金流的影響,觀察交乘項(xiàng)系數(shù)是否顯著為負(fù),即現(xiàn)金分紅是否降低了企業(yè)自由現(xiàn)金流。結(jié)合模型3和模型4的回歸結(jié)果,可判斷自由現(xiàn)金流(FCF)是否具有中介效應(yīng),若模型3中的和模型4中的均顯著,則表明自由現(xiàn)金流具有中介效應(yīng)。

表4為中介效應(yīng)檢驗(yàn)的實(shí)證結(jié)果。實(shí)證結(jié)果顯示,模型2中交乘項(xiàng)的系數(shù)為-0.00211,在1%水平上顯著為負(fù),現(xiàn)金分紅對(duì)企業(yè)創(chuàng)新投入存在抑制作用,通過總效應(yīng)檢驗(yàn)。模型3中的交乘項(xiàng)系數(shù)為-0.0649,在1%水平上顯著,現(xiàn)金分紅與企業(yè)的自由現(xiàn)金流負(fù)相關(guān)。模型4中,系數(shù)為-0.00208,在1%水平上顯著為負(fù),而系數(shù)為0.000541,在5%水平上顯著為正。根據(jù)溫忠麟等(2014)的中介效應(yīng)檢驗(yàn)程序,回歸系數(shù)α2與r均顯著,且乘積為負(fù)值,中介效應(yīng)顯著。同時(shí),回歸系數(shù)為負(fù),表明企業(yè)現(xiàn)金分紅對(duì)于創(chuàng)新投入的直接效應(yīng)為負(fù),且與中介效應(yīng)方向一致。因此,根據(jù)上述結(jié)果,本文認(rèn)為企業(yè)自由現(xiàn)金流(FCF)具有部分中介效應(yīng),表現(xiàn)為分紅減少了企業(yè)的自由現(xiàn)金流,進(jìn)而抑制了企業(yè)的創(chuàng)新投入,存在“現(xiàn)金分紅——自由現(xiàn)金流——?jiǎng)?chuàng)新投入”的影響路徑與作用機(jī)制。

(二)產(chǎn)權(quán)性質(zhì)的調(diào)節(jié)效應(yīng)

以往研究發(fā)現(xiàn),相比于非國(guó)有企業(yè),國(guó)有企業(yè)更有可能開展創(chuàng)新活動(dòng):首先,國(guó)有企業(yè)一般規(guī)模較大,εi實(shí), t力較強(qiáng),具備開展創(chuàng)新活動(dòng)的條件;其次,中國(guó)地方官員為了獲取競(jìng)爭(zhēng)優(yōu)勢(shì),有較強(qiáng)的動(dòng)機(jī)通過研發(fā)補(bǔ)助、稅收優(yōu)惠等方式支持和鼓勵(lì)當(dāng)?shù)仄髽I(yè)的研發(fā)投入,更加關(guān)注企業(yè)短期的研發(fā)投入情況,已有研究表明,國(guó)有企業(yè)相對(duì)于非國(guó)有企業(yè)更容易獲得政府研發(fā)補(bǔ)助(黎文靜等,2014)。再次,出于自身利益的考慮,國(guó)企的高管會(huì)更傾向于開展創(chuàng)新活動(dòng),以迎合創(chuàng)新政策(高文亮等,2017)。黎文靖等(2016)研究發(fā)現(xiàn),國(guó)有企業(yè)比非國(guó)有企業(yè)有更強(qiáng)的“策略性”創(chuàng)新動(dòng)機(jī)。因此,相比于非國(guó)有企業(yè),國(guó)有企業(yè)中分紅對(duì)創(chuàng)新投入的擠出作用可能更弱,即國(guó)有產(chǎn)權(quán)性質(zhì)對(duì)于企業(yè)分紅與創(chuàng)新投入之間的負(fù)向關(guān)系具有抑制作用。為驗(yàn)證企業(yè)產(chǎn)權(quán)性質(zhì)的調(diào)節(jié)效應(yīng),本文設(shè)置模型5:

其中,SOE表示企業(yè)的產(chǎn)權(quán)性質(zhì),為虛擬變量, SOE=1表示“國(guó)有”,SOE=0表示“非國(guó)有”。若交乘項(xiàng)Post×Treat×SOE的回歸系數(shù)顯著為正,則認(rèn)為國(guó)有產(chǎn)權(quán)性質(zhì)對(duì)于分紅與創(chuàng)新之間的負(fù)向關(guān)系具有抑制作用;若系數(shù)為負(fù),則認(rèn)為國(guó)有產(chǎn)權(quán)性質(zhì)使分紅對(duì)于企業(yè)創(chuàng)新投入的抑制作用進(jìn)一步加強(qiáng)。

表5為產(chǎn)權(quán)性質(zhì)調(diào)節(jié)效應(yīng)的檢驗(yàn)結(jié)果。結(jié)果顯示,交乘項(xiàng)Post×Treat的系數(shù)為-0.00362,在1%水平上顯著為負(fù),而交乘項(xiàng)SOE×Treat×Post系數(shù)為0.0035,在1%水平上顯著為正,說明國(guó)有產(chǎn)權(quán)性質(zhì)抑制了分紅與創(chuàng)新投入之間的負(fù)向關(guān)系,國(guó)有企業(yè)中分紅對(duì)創(chuàng)新投入的抑制作用相對(duì)較弱。

六、結(jié)論與啟示

本文以2012年推出、2013年開始實(shí)施的股息紅利稅改革為外生事件,采用雙重差分模型(DID),手工收集并完善企業(yè)研發(fā)投入數(shù)據(jù),實(shí)證研究了企業(yè)分紅和創(chuàng)新投入的關(guān)系,解決了以往研究存在的內(nèi)生性問題以及數(shù)據(jù)準(zhǔn)確性不足的問題。研究發(fā)現(xiàn),相對(duì)于改革前現(xiàn)金分紅水平較高的企業(yè),改革前現(xiàn)金分紅水平較低的企業(yè)在改革后顯著減少其創(chuàng)新投入,驗(yàn)證了現(xiàn)金分紅對(duì)于企業(yè)創(chuàng)新活動(dòng)的抑制作用。本文在進(jìn)一步研究中分別檢驗(yàn)了企業(yè)自由現(xiàn)金流(FCF)以及企業(yè)產(chǎn)權(quán)性質(zhì)(SOE)的調(diào)節(jié)效應(yīng),即分別探究了“現(xiàn)金分紅——自由現(xiàn)金流——?jiǎng)?chuàng)新投入”的研究路徑與影響機(jī)制,以及國(guó)有企業(yè)產(chǎn)權(quán)性質(zhì)對(duì)于現(xiàn)金分紅與創(chuàng)新投入之間負(fù)向關(guān)系的調(diào)節(jié)作用,是對(duì)已有研究的有效補(bǔ)充。

本文研究具有重要的理論意義和現(xiàn)實(shí)意義。在理論層面,本文研究了股息紅利稅改革對(duì)創(chuàng)新投入的影響,豐富了股息稅紅利稅改革政策效應(yīng)的相關(guān)研究。采用雙重差分模型研究分紅和創(chuàng)新投入的關(guān)系,解決了內(nèi)生性問題,增強(qiáng)了結(jié)果的可靠性。其次,本文證實(shí)了分紅與創(chuàng)新投入之間的路徑機(jī)制,為不完美市場(chǎng)理論提供了更多證據(jù)。再次,本文研究發(fā)現(xiàn)了國(guó)有產(chǎn)權(quán)性質(zhì)的調(diào)節(jié)效應(yīng),即國(guó)有性質(zhì)抑制了分紅對(duì)于創(chuàng)新的抑制作用,加深了對(duì)國(guó)有企業(yè)創(chuàng)新活動(dòng)的認(rèn)識(shí)。在政策層面,本文為合理制定分紅政策和創(chuàng)新激勵(lì)政策提供了參考。一方面,低分紅企業(yè)受到政策影響加大分紅力度,導(dǎo)致自由現(xiàn)金流減少,進(jìn)而導(dǎo)致其創(chuàng)新投入減少。由于分紅政策與創(chuàng)新鼓勵(lì)政策存在矛盾,政府應(yīng)當(dāng)制定合理的政策,協(xié)調(diào)好股東利益和企業(yè)的長(zhǎng)遠(yuǎn)利益,既要讓股東受益,又要加大創(chuàng)新補(bǔ)助的力度。另一方面,由于企業(yè)的創(chuàng)新活動(dòng)受到自由現(xiàn)金流的制約,政府應(yīng)該為企業(yè)提供更便捷的融資渠道,減輕融資約束,支持其開展創(chuàng)新活動(dòng)。

主要參考文獻(xiàn):

[1]趙紅.我國(guó)上市公司股利政策淺析[J].財(cái)務(wù)與會(huì)計(jì).2016(20): 67-70.

[2]李常青.我國(guó)上市公司股利行為現(xiàn)狀及其成因[J].中國(guó)工業(yè)經(jīng)濟(jì).1999(9): 22-26.

[3]Chetty.R..and E.Saez.Dividend Taxes and Corporate Behavior: Evidence from the 2003 Dividend Tax Cut[J].The Quarterly Journal of Economics.2005.120(3): 791-833.

[4]Brown.J..N.Liang.S.Weisbenner.Executive Financial Incentives and payout Policy: Firm Responses to the 2003 Dividend Tax Cut[J].Journal of Finance.2007.62(4): 1935-1965.

[5]Nam.J..J.Wang.G.Zhang.The Impact of Dividend Tax Cut and Managerial Stock Holding on Corporate Dividend Policy[J].Global Finance Journal.2010.21(3): 275-292.

[6]賈凡勝.吳昱.廉柯赟.股利稅差別化、現(xiàn)金分紅與代理問題——基于財(cái)稅[2012]85號(hào)文件的研究[J].南開管理評(píng)論.2016.19(1): 142-154.

[7]Jensen.M.Agency Costs of Free Cash Flow. Corporate Finance and Takeovers[J].American Economic Review.1986(76): 323-329.

[8] 唐雪松.周曉蘇.馬如靜.上市公司過度投資行為及其制約機(jī)制的實(shí)證研究[J].會(huì)計(jì)研究.2007(7): 44-52.

[9] Ramalingegowda.S..C.Wang.Y.Yu.The Role of Financial Reporting Quality in Mitigating the Constraining Effect of Dividend Policy on Investment Decisions[J].The Accounting Review.2013.88(3): 1007-1039.

[10] Kevin.J.L.Managerial Myopia or Systemic Short-Termism : The Importance of Managerial Systems in Valuing the Long Term[J].Management Decision.2004.42(8): 949-962.

[11] 高文亮.羅宏.潘明清.政府管制、國(guó)企分紅與企業(yè)創(chuàng)新[J].當(dāng)代財(cái)經(jīng).2017(9): 70-79

[12] Guerard.J.R.Corporate Financial Policy and R&D; Management[M].2nded.New Jersey: John Wiley & Son.2005.

[13] Miller.M.H..and F.Modigliani.Dividend Policy. Growth.and the Valuation of Shares [J].The Journal of Business.1961.34(4): 411-433.

[14] Rozeff.M.S.Growth.Beta and Agency Costs as Determinants of Dividend Payout Ratios[J].Journal of Financial Research.1982.5(3): 249-259.

[15] Jensen.M.C..W.H.Meckling.Theory of the Firm: Managerial Behavior.Agency Costs.and Capital Structure[J].Journal of Financial Economics.1976(3): 305-360.

[16] 廖理.方芳.管理層持股、股利政策與上市公司代理成本[J].統(tǒng)計(jì)研究.2004.(12): 27-39.

[17] Jensen.M.C..W.H.Meckling.Agency Costs of Free Cash Flow.Corporate Finance and Takeovers[J]. American Economic Review.1986.76(2): 323-329.

[18] 唐雪松.上市公司過度投資行為及其制約機(jī)制的實(shí)證研究[J].會(huì)計(jì)研究.2007 (7): 44-52.

[19] 王義中.宋敏.宏觀經(jīng)濟(jì)不確定性、資金需求與公司投資[J].經(jīng)濟(jì)研究.2014(2): 4-17.

[20] 屈文洲.謝雅璐.葉玉妹.信息不對(duì)稱、融資約束與投資現(xiàn)金流敏感性——基于市場(chǎng)微觀結(jié)構(gòu)理論的實(shí)證研究[J].經(jīng)濟(jì)研究.2011(6): 105-117.

[21] Marcus.A.Policy Uncertainty and Technological Innovation[J].Academy Management Review.1981.6(3): 443-448.

[22] Kalay.A.Signaling.Information Content.and the Reluctance to Cut Dividends[J].Journal of Financial and Quantitative Analysis.1980.15(4): 855-869.

[23] 李萬福.杜靜.張懷.創(chuàng)新補(bǔ)助究竟有沒有激勵(lì)企業(yè)創(chuàng)新自主投資——來自中國(guó)上市公司的新證據(jù)[J].金融研究.2017(10): 130-145.

[24] 葉康濤.劉芳.李帆.股指成份股調(diào)整與股價(jià)崩盤風(fēng)險(xiǎn):基于一項(xiàng)準(zhǔn)自然實(shí)驗(yàn)的證據(jù)[J].金融研究.2018(3): 172-189.

[25] 李匯東.唐躍軍.左晶.用自己的錢還是用別人的錢創(chuàng)新?——基于中國(guó)上市公司融資結(jié)構(gòu)與公司創(chuàng)新的研究[J].金融研究.2013(2): 170-183.

[26]Strong.J.S..and J.R.Meyer.Sustaining Investment.Discretionary Investment.and Valuation: A Residual Funds Study of the Paper Industry. In Asymmetric Information.Corporate Finance.and Investment[M].127-148(ed.) Hubbard.R.G.Chicago:University of Chicago Press.1990.

[27] Brown.J.R..and B.C.Petersen.Cash Holdings and R&D; Smoothing[J].Journal of Corporate Finance.2011.17(3): 694-709.

[28] Lyandres.E.B..and B.Palazzo.Strategic Cash Holdings and R&D; Competition: Theory and Evidence[Z].SSRN Electronic Journal.2012.Boston University.Available at SSRN.

[29] Ma.L..A.S.Mello.and Y.Wu.Industry Competition. Winners Advantage.and Cash Holdings[Z].Social Science Electronic Publishing.2013.University of Wisconsin-Madison

[30] 溫忠麟.葉寶娟.中介效應(yīng)分析: 方法和模型發(fā)展[J].心理科學(xué)進(jìn)展.2014.22(5): 731-745

[31] 黎文靖.李耀淘.產(chǎn)業(yè)政策激勵(lì)了公司投資嗎 [J].中國(guó)工業(yè)經(jīng)濟(jì).2014(5): 122-134.

[32] 黎文靖.鄭曼妮.實(shí)質(zhì)性創(chuàng)新還是策略性創(chuàng)新?——宏觀產(chǎn)業(yè)政策對(duì)微觀企業(yè)創(chuàng)新的影響[J].經(jīng)濟(jì)研究.2016(4): 60-73.

猜你喜歡

語文教學(xué)之友(2016年9期)2016-10-08 22:21:52

成才之路(2016年26期)2016-10-08 11:09:35

成才之路(2016年25期)2016-10-08 10:19:19

成才之路(2016年25期)2016-10-08 10:07:20

成才之路(2016年25期)2016-10-08 09:58:30

成才之路(2016年25期)2016-10-08 09:57:27