集團(tuán)公司合并財(cái)務(wù)報(bào)表分析與經(jīng)營決策

2018-02-12 10:35:38計(jì)正中

經(jīng)營者 2018年19期

一、引言

隨著我國經(jīng)濟(jì)和資本市場(chǎng)的迅速發(fā)展,越來越多的集團(tuán)公司出現(xiàn),當(dāng)下的著名企業(yè)幾乎都是以集團(tuán)公司的形式運(yùn)作的,這就帶來了合并財(cái)務(wù)報(bào)表的編制分析問題。本文旨在解釋合并財(cái)務(wù)報(bào)表分析的特殊性以及對(duì)集團(tuán)經(jīng)營決策的影響。

二、集團(tuán)公司的特殊性

“內(nèi)部資本市場(chǎng)”概念的提出,為集團(tuán)公司這種新型組織架構(gòu)帶來了理論依據(jù)。中國改革開放之后,隨著資本市場(chǎng)的進(jìn)一步發(fā)展,企業(yè)集團(tuán)也應(yīng)運(yùn)而生,當(dāng)下無論是傳統(tǒng)制造業(yè)企業(yè)還是互聯(lián)網(wǎng)企業(yè)等知名企業(yè),幾乎都是以集團(tuán)公司的形式存在的。集團(tuán)公司的特殊性主要在于:以資本為紐帶,高度協(xié)調(diào)一致,經(jīng)營規(guī)模較大,組織結(jié)構(gòu)復(fù)雜而又總體穩(wěn)定。

三、合并財(cái)務(wù)報(bào)表的特殊性

合并財(cái)務(wù)報(bào)表起源于美國摩根大通公司。目前,各國的會(huì)計(jì)準(zhǔn)則已經(jīng)明確要求集團(tuán)公司必須編制合并報(bào)表。合并財(cái)務(wù)報(bào)表是站在母公司與子公司整體的角度上,將集團(tuán)可實(shí)質(zhì)控制的資產(chǎn)負(fù)債的財(cái)務(wù)狀況、經(jīng)營業(yè)績和現(xiàn)金流量按照準(zhǔn)則的要求編制的報(bào)表。其特殊性體現(xiàn)在科目不同、內(nèi)容復(fù)雜、數(shù)值較大、分析復(fù)雜和信息隱藏等特點(diǎn)。

四、償債能力分析與決策

償債能力分析一般分為短期和長期分別予以分析。由于合并報(bào)表研究主體為整個(gè)集團(tuán)公司,因此需要特別強(qiáng)調(diào)與單體報(bào)表分析的異同。此外,由于償債能力分析是服務(wù)于集團(tuán)公司投融資決策,因此純理論的研究意義不大,所選取的分析指標(biāo)需要結(jié)合集團(tuán)公司投融資決策的需要。

(一)營運(yùn)資本

營運(yùn)資本所代表的是流動(dòng)負(fù)債為流動(dòng)資產(chǎn)提供來源多余的部分,其金額越大,越安全穩(wěn)定。實(shí)際上,在集團(tuán)籌資決策時(shí),首要關(guān)注的不僅僅是償還債務(wù)的問題,而是保證生產(chǎn)經(jīng)營不受影響。營運(yùn)資本是一個(gè)絕對(duì)數(shù),直觀地反映了集團(tuán)的財(cái)務(wù)能力。同時(shí),營運(yùn)資本還可以表示為長期資本與非流動(dòng)資產(chǎn)的差額,因此不僅僅是傳統(tǒng)意義上短期償債能力的指標(biāo),它還可以衡量公司長期償債能力,由于集團(tuán)公司長期投資項(xiàng)目多,因此為集團(tuán)是否選擇新的投資項(xiàng)目提供了參考。

(二)表外因素

由于集團(tuán)公司下屬獨(dú)立法人單位眾多,因此表外因素往往成為評(píng)價(jià)集團(tuán)公司償債能力的重要因素。第一,長期經(jīng)營租賃。受到權(quán)責(zé)發(fā)生制影響,表內(nèi)往往只是體現(xiàn)當(dāng)期的經(jīng)營租賃費(fèi)用和債務(wù),然而一些定期或不定期租賃,長期債務(wù)往往已是企業(yè)的當(dāng)然債務(wù)。第二,對(duì)外擔(dān)保。由于子公司均為獨(dú)立法人對(duì)外擔(dān)保形成法律義務(wù),即使未經(jīng)集團(tuán)批準(zhǔn)仍然需要承擔(dān)義務(wù)。因此,集團(tuán)公司必須制定一整套對(duì)外擔(dān)保管理辦法,嚴(yán)格控制風(fēng)險(xiǎn)。第三,未決訴訟。盡管會(huì)計(jì)準(zhǔn)則對(duì)或有事項(xiàng)有明確的規(guī)定,在一定程度上,需要確認(rèn)或有負(fù)債。

五、營運(yùn)能力分析與決策

傳統(tǒng)營運(yùn)能力側(cè)重于周轉(zhuǎn)率的分析,一般采用營業(yè)收入作為分子,將研究對(duì)象作為分母,將資產(chǎn)負(fù)債表和利潤表聯(lián)系起來具有一定的科學(xué)性。但作為集團(tuán)合并報(bào)表分析,具有很強(qiáng)的特殊性,為更好地反映企業(yè)的運(yùn)營能力,必須作適當(dāng)修正。

(一)還原原值

合并財(cái)務(wù)報(bào)表格式是按照凈值列示的,但分析營運(yùn)決策應(yīng)當(dāng)使用原值。以應(yīng)收賬款項(xiàng)目為例,假定收入不變,如果使用計(jì)提壞賬準(zhǔn)備后的金額,則周轉(zhuǎn)次數(shù)增加,周轉(zhuǎn)天數(shù)減少。這種周轉(zhuǎn)天數(shù)的減少不是好的業(yè)績,反而說明應(yīng)收賬款管理欠佳。因此,必須調(diào)整壞賬準(zhǔn)備、存貨跌價(jià)準(zhǔn)備等減值因素。

(二)回歸匯總數(shù)

合并財(cái)務(wù)報(bào)表中各科目金額是經(jīng)過內(nèi)部抵消的,有學(xué)者提出,由于收入和資產(chǎn)都是經(jīng)過內(nèi)部交易抵消后的金額,不影響周轉(zhuǎn)率的考評(píng)。然而,由于不同的成本核算方法和存貨計(jì)價(jià)方法以及產(chǎn)品的不同周期,生產(chǎn)成本和銷售成本不是一致的。這種分子分母的約分可能導(dǎo)致分析失真,進(jìn)一步導(dǎo)致決策失誤。所以,必須還原內(nèi)部交易抵消前的匯總數(shù)。以存貨為例,這一部分被抵消的存貨,確確實(shí)實(shí)參與了各子公司間的內(nèi)部流轉(zhuǎn),這種流轉(zhuǎn)事實(shí)上消耗了企業(yè)資源。從這個(gè)角度出發(fā),將其剔除計(jì)算是不合適的。

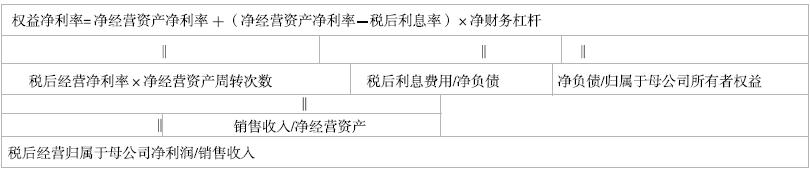

六、盈利能力分析與決策

傳統(tǒng)財(cái)務(wù)分析,將財(cái)務(wù)報(bào)表中利潤表中的凈利潤和營業(yè)收入作為選取指標(biāo)的主要數(shù)據(jù),在一定程度上可以直觀地反映企業(yè)的盈利能力,但是存在一定的缺陷,這些缺陷長期以來廣被學(xué)界詬病,卻被實(shí)業(yè)界忽視。筆者認(rèn)為,主要是要區(qū)分經(jīng)營活動(dòng)與金融活動(dòng)。集團(tuán)公司規(guī)模較大,勢(shì)必在經(jīng)營活動(dòng)中存在金融活動(dòng)。而在分析盈利能力時(shí),必須進(jìn)行區(qū)分,以此對(duì)經(jīng)營和籌資決策分別作依據(jù)。即編制管理用財(cái)務(wù)報(bào)表,資產(chǎn)負(fù)債表分為凈經(jīng)營資產(chǎn)和凈負(fù)債,損益表分為稅后經(jīng)營凈利潤和稅后利息費(fèi)用。關(guān)于其構(gòu)造在此不再贅述。

本文在傳統(tǒng)財(cái)務(wù)分析的基礎(chǔ)上,通過分析合并財(cái)務(wù)報(bào)表的特殊性,對(duì)有關(guān)決策分析指標(biāo)進(jìn)行修正,試圖克服傳統(tǒng)財(cái)務(wù)分析給經(jīng)營決策帶來的不利影響,然而受制于報(bào)表質(zhì)量等原因無法做到理論上的完美,但在實(shí)務(wù)中掌握財(cái)務(wù)報(bào)表分析方法對(duì)經(jīng)營決策仍有重要意義。

(作者單位為創(chuàng)元科技股份有限公司)

[作者簡介:計(jì)正中(1984—),男,江蘇蘇州人,本科,華中科技大學(xué)碩士(MBA)在讀,會(huì)計(jì)師,注冊(cè)會(huì)計(jì)師,研究方向:管理與財(cái)務(wù)。]

猜你喜歡

民用飛機(jī)設(shè)計(jì)與研究(2020年4期)2021-01-21 09:15:02

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:42

石油化工建設(shè)(2019年6期)2020-01-16 08:03:40

電子制作(2018年18期)2018-11-14 01:48:24

遼寧經(jīng)濟(jì)(2017年5期)2017-07-12 09:39:47

商周刊(2017年26期)2017-04-25 08:13:06

山東工業(yè)技術(shù)(2016年15期)2016-12-01 05:31:22

當(dāng)代經(jīng)濟(jì)(2016年26期)2016-06-15 20:27:18

現(xiàn)代工業(yè)經(jīng)濟(jì)和信息化(2016年6期)2016-05-17 05:36:09

現(xiàn)代防御技術(shù)(2014年6期)2014-02-28 18:26:32