馬爾可夫轉換模型對我國證券市場指數的預測分析*

2018-02-21 09:14:38沈銀芳徐建軍鄭學東

統計科學與實踐 2018年11期

關鍵詞:模型

□沈銀芳 徐建軍 鄭學東

應用馬爾可夫轉換二元正態模型對上證A股指數和上證國債指數日收益率序列進行相關統計分析。采用似然估計的方法,基于BIC信息準則,利用五狀態馬爾可夫(Markov)轉換模型擬合二元時間序列。參數估計結果表明,上證A股指數和國債指數日收益率在不同狀態下二元正態分布呈現多樣化的特征。在樣本期內,上證A股平均收益超過國債收益的兩倍,但由標準差度量的風險相對應為十倍以上。在低風險狀態下,上證A股指數和國債指數都能獲得正的收益,在中等風險狀態下,A股指數和國債指數的收益是不確定的,在高風險狀態下,上證A股指數平均收益為負,而國債指數仍可達到正的收益。這些結論對于評估我國證券市場組合投資的績效預測有重要的價值。

引言

隨著中國經濟金融在世界地位的提升,中國資本市場規模以很快的速度在發展,股票與債券成為企業直接融資的主要工具。目前對中國證券市場指數的預測分析是當前研究的一個熱點問題,很多學者選取各種經濟變量作為預測變量,例如通過對市場利率、通貨膨脹率、外匯水平和財政政策等金融變量對股票和債券收益率的波動趨勢做了預測分析。

Markov轉換模型最早由Hamilton(1989)首次引入,通過對非平穩時間序列的自回歸 Markov轉換建模,研究了經濟發展周期的特征。Markov轉換模型作為一類特殊的混合模型,在經濟和金融的預測方面有著重要的應用,大量的實證研究發現,制度轉換模型在產生匯率過程和預測未來匯率方面具有優勢。另外Markov轉換模型也看作一種研究時間序列結構性變化的方法,用它來刻畫一個觀測時間序列在不同階段有著不同內在機制起作用,通過觀測數據計算系統內部處于何種不可觀測狀態的概率,以此來對系統進行分析和預測。由于很多經濟金融時間序列數據普遍具有非正態、非對稱、尖峰厚尾等非線性的特征,Markov切換模型是當今非線性時間序列建模的一種常用方法。

國內外有關馬爾科夫轉換模型應用研究的文獻非常豐富。例如Hsiu-Yun和Show-Lin(2006)通過證明馬爾科夫轉換過程與世界上最流行的匯率制度—浮動匯率制度是一致的,證明了馬爾可夫切換模型的正確性;Xinyi,Dimitris和Peiming(2012)提出了一個股票市場收益的兩狀態馬爾可夫切換模型,用來檢驗價格范圍和交易量對回報波動性的解釋和預測能力。國內對 Markov轉換模型的研究主要集中于對宏觀經濟數據的分析,例如,趙留彥,王一鳴和蔡婧(2005)基于 Markov切換模型研究中國的通漲水平與其不確定性的關系;王建軍(2007)、謝杰(2017)分別用此模型分析究中國經濟周期問題和人民幣/美元匯率、中國通脹率的時間序列行為;楊繼平和馮毅俊(2017)基于馬爾可夫結構轉換模型研究利率調整對我國股市在不同波動狀態情況下波動性的影響。與此同時,對于我國證券市場相關研究的文獻,例如焦元(2010)對上海證券市場的穩定性進行檢驗和實證分析,結論是研究期內上海證券市場并不穩定,影響其穩定的風險依然較大;曾志堅和張倩倩(2013)運用多重分形去趨勢波動交叉相關分析法(MF-DCCA),考量上海證券市場和香港證券市場之間的交叉相關關系。

本文通過對上證A股指數和上證國債指數日收益率序列作為研究的對象,應用二元 Markov轉換正態模型對指數的收益和波動進行聯合預測分析。

模型

本文主要考慮在Markov轉換的二元正態模型下,研究上證A股指數和上證國債指數日收益率之間的關系。共收集了2003年2月24日到2011年7月29日兩地市場的日收盤數據,二元時間序列共包含2050個日觀測值,原始數據下載于大智慧股票分析軟件。

設rt=100(log Pt-log Pt-1)表示從t-1期到t期的連續復合收益率,這里 Pt為 t時期指數值。r1t,r2t分別表示上證A股指數和上證國債指數日收益率,記Rt=(r1t,r2t)T為二元時間序列,符號T表示向量的轉置,假設有K個狀態的Markov切換模型表示為:

其中I2為二階單位陣,當潛變量St取值為k時,可認為數據Rt來自 于 N(μk,Σk)的 正 態 分 布 ,μk=μ (St=k),Σk= Σ (St=k),k=1,…K,如果St服從一階齊次Markov鏈,即

上述模型稱為Markov轉換的二元正態模型。模型的主要參數有轉移概率、各個狀態下的均值向量和協方差陣。若狀態數K未知,則模型有無窮多個參數。在K已知條件下,Leroux(1992)證明了模型參數的可識別性,并用最大似然方法給出了估計量的相合性。模型的參數可寫為

則完全數據的對數似然函數具有下列形式

其中,φ為二元正態的概率密度函數。似然函數作為模型參數的函數,參數的估計可以通過Baum-Welch算法得到,這是一種經典EM算法在Markov轉換二元正態模型下的應用。在EM算法的計算過程中,在期望步驟中,需要計算條件概率

它表示在給定觀測數據下,在參數為θ時,狀態變量取值的一種估計,也稱為光滑概率。在求出最大似然估計量θ?n時,對應的光滑概率記為 τ?kt。

應用

本文的模型參數估計都采用R軟件實現,其中最大似然函數的數值優化通過EM算法完成。為了便于比較,本文共估計了 K=2,3,4,5,6五個模型。我們先做了上證A股指數和上證國債指數日收益率之間關系的簡單統計分析。

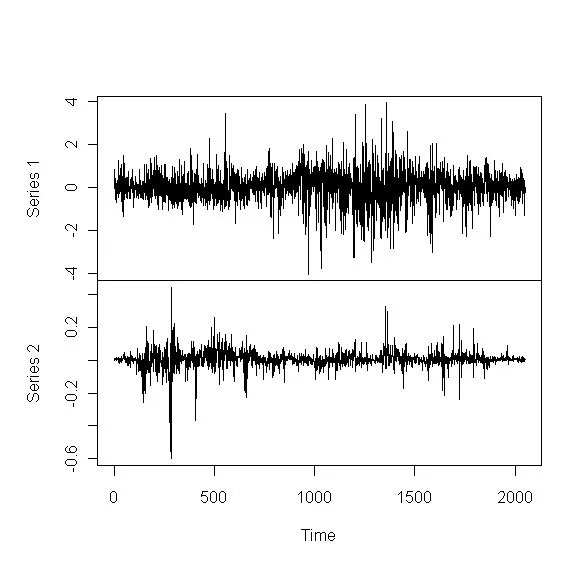

從上述的基本統計圖表分析結果來看,兩收益率序列呈現弱負相關,這可能是數據的非線性特征所產生的。另外,雖然上證A股指數收益率的均值為國債指數的兩倍多,但是相應的方差相差十五倍左右,體現了風險與收益的同步特征。最后,從表1可以看出,兩收益率序列都是左偏的,國債指數收益率的峰度達到24.153,明顯更具有厚尾特征分布非對稱性明顯,有比正態分布高的多的峰度23.8362。多元Sharpiro-Wilk正態性檢驗,顯著地拒絕二元收益率分布為正態的假設,因此,二元收益率序列應用Markov轉換模型建模是恰當的。

表1 上證A股指數和國債指數收益率Rt的基本統計量

圖1 上證國債指數(上)和A股指數(下)收益率Rt的波動圖

表2 模型K=2,3,4,5,6下的對數似然值和BIC值

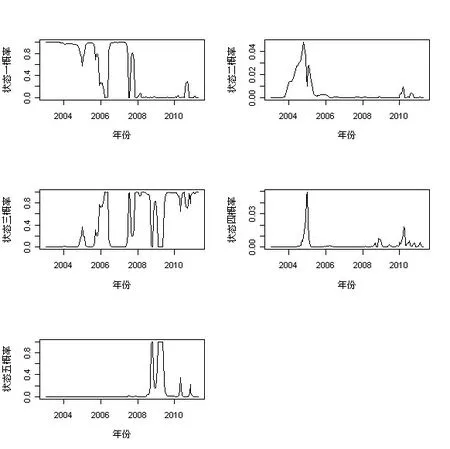

圖2 五狀態馬爾可夫轉換模型下光滑狀態轉移概率

在對K=2,3,4,5,6五個模型應用EM算法給出估計時,我們對模型參數的初值做了如下的選法:初始狀態的概率設為相同,即 P(S1=k)=1/K;轉移概率P(St=j|St-1=i)=1/K;在狀態k下,均值參數μk=μ?/K,協方差陣 Σk= λkΣ?,其中 μ?,Σ?分別為收益率序列均值和協方差陣的估計,λk為(0,1)區間產生的某一個隨機數。

通過對這五個模型的參數估計,下表給出了每個模型下的對數似然函數值和BIC值,其中BIC通過公 式 BIC=log L(θ?)-#(θ)log(n)/2給出,#(θ)代表參數θ個數。

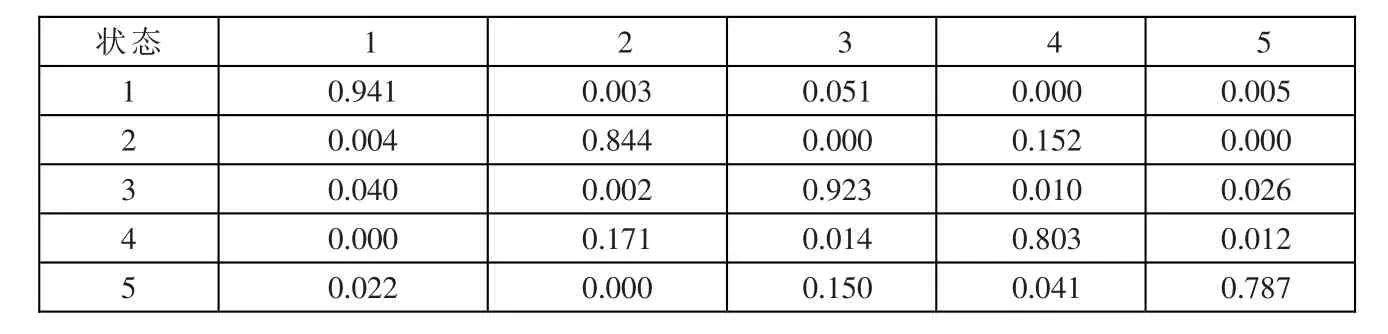

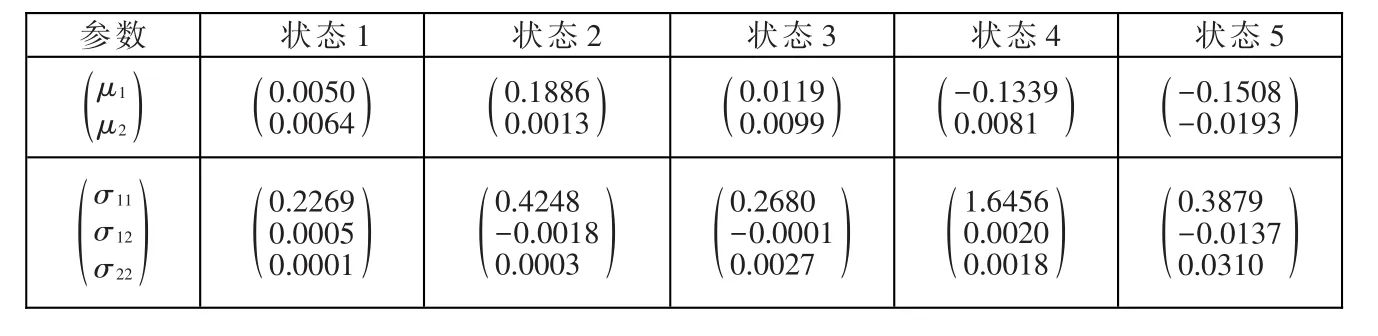

按照BIC信息準則,我們挑選K=5的Markov轉換模型擬合二元收益率序列。從表3可知,每一種狀態在下一時期轉移到原先狀態的概率都很大,這說明收益率數據停留在一種狀態下的時間都比較長,然后轉移到下一狀態。在觀測的時間段內,通過圖2,我們發現,收益率二元數據經歷第二,四狀態下的概率最小。對于第一狀態,從2003年到2005年,2006年3月到2007年7月,上證A股指數和國債指數日平均收益率分別為0.005%和0.0064%,兩者收益呈弱正相關,但反映波動性的標準差A股指數比國債指數大四十多倍,顯然,這段時間投資國債要好于股票。對于第二狀態,主要經歷2006年年初,2007年7月到2009年1月,2009年7月至現在這些時間段,上證A股指數和國債指數日平均收益率分別為0.0119%和0.0099%,兩者收益呈弱負相關,股票的標準差仍然是國債的將近十倍。第五狀態持續時間主要集中于2009年1月至2009年7月,兩者的平均日收益率都為負,分別為-0.1508%和-0.0193%,投資股票上的損失要比債券大很多,兩者收益也呈弱負相關,A股指數收益率的波動性只比國債收益率大三倍。因此,相對于國債收益的波動率,一、三和五狀態下分別對應著股票收益波動的高、中和低三中情況,股票和債券的平均日收益在這三狀態下可認為是微盈利、中等盈利和高度虧損。第二和四狀態可解釋為股票和債券的高收益和高虧損,但高虧損下收益率的波動性更大。

在給出最大似然估計后,進一步,我們利用Viterbi算法給出在觀測數據下,每個數據歸屬于K種狀態的一個劃分,即通過最大化聯合狀態變量的條件分布得到各個時期下每個狀態的取值。

在樣本數據個數為2050下,我們可以計算出五狀態Markov轉換模型每一狀態下子樣本的個數,并對它們做了多元正態性檢驗,表5說明在各個狀態下二元收益率數據可以認為具有正態分布的特征。

表3 五狀態下轉移概率的估計值

表4 五狀態下二元正態參數的估計值

表5 Markov轉換模型下各狀態樣本的二元正態分布Shapiro-Wilk檢驗(K=5)

結論

我們通過對上證 A股指數和上證國債指數日收益率序列作為研究的對象,介紹了Markov轉換二元正態模型的選擇與估計的方法,相對于以往對時間序列統計分析中關注兩狀態Markov轉換模型的研究,我們通過從信息量BIC準則下挑選出了最優的模型,減少了模型匹配錯誤的可能性。解釋了在不同狀態下,上證A股指數和上證國債指數日收益率的不同特征。從具體的數據分析結果,我們發現,在樣本期內,上證A股平均收益超過國債收益的兩倍,如果用標準差作為度量風險的指標,上證A股指數波動的風險為國債相應收益的十倍以上。在低風險狀態1,3下,上證A股指數和國債指數都能獲得正的收益,兩者不同在于狀態1下兩者收益相關性為正,而狀態2下其對應的相關性為負。在中等風險狀態2,5下,A股指數和國債指數的收益是不確定的,在高風險狀態4下,上證A股指數平均收益為負,而國債指數仍可達到正的收益。這些結論對于評估我國證券市場組合投資的績效預測有重要的價值。對于隱藏在這些上證A股指數和國債指數收益和風險特征背后的原因,仍然值得我們進一步的研究。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19