信貸資產證券化對商業銀行盈利能力影響的實證分析

2018-02-25 05:01:20宋清華肖心蕙

統計與決策 2018年24期

宋清華,肖心蕙

(中南財經政法大學 金融學院,武漢430073)

0 引言

資產證券化作為最重要的金融創新工具之一,被普遍認為具有提高銀行盈利能力的功能。銀行開展信貸資產證券化業務,可以盤活存量資本、提高資金效率,有利于提高盈利水平。我國資產證券化起步較晚,于2005年開始業務試點,受2008年國際金融危機的影響,暫停試點長達四年。自2012年重啟以來,在監管層的積極引導下,資產證券化已逐步進入常規化發展階段,由初期監管主導逐漸轉變為銀行內生需求驅動,發行規模逐年擴大。特別是在2017年以來金融監管明顯趨嚴的背景下,2018年4月監管層聯合出臺的《關于規范金融機構資產管理業務的指導意見》(即“資管新規”)明確指出“依據金融管理部門頒布規則開展的資產證券化業務”不適用,豁免標準化資產證券化產品,對商業銀行信貸資產證券化產生利好影響,予以其更大增長空間。

隨著實踐層面的迅速發展,理論層面的經驗驗證更具理論和現實意義。鑒于此,本文結合我國資產證券化發展的現狀,應用商業銀行及其發行證券化產品的經驗數據,實證檢驗信貸資產證券化是否提高了我國商業銀行的盈利能力,分析資產證券化與銀行盈利水平的關系。

1 研究設計

1.1 數據來源

我國資產證券化實踐始于2005年,受2008年全球金融危機影響暫停長達四年,至2012年才重啟業務試點。鑒于首次試點期間僅8家銀行發行共計13只證券化產品,樣本量過少,且業務暫停造成觀測數據不具連續性,故本文樣本數據時間跨度設定為重啟后的2012—2017年。本文采用的信貸資產證券化業務數據來自萬得資訊數據庫(WIND),銀行財務數據來自國泰安數據庫(CSMAR)和銀行年報。數據篩選的原則為:(1)剔除政策性銀行和外資銀行;(2)剔除2012年后新成立的銀行;(3)剔除重要變量存在嚴重缺失的樣本。篩選出75家商業銀行在觀測期進行了至少一單信貸資產證券化業務,包括:5家大型商業銀行、13家全國股份制商業銀行(含郵政儲蓄銀行)、40家城市商業銀行和17家農村商業銀行。

1.2 變量選取

(1)被解釋變量

資本利潤率(ROE):稅后凈利潤與平均凈資產之比,不應低于11%。該指標是衡量銀行盈利水平的重要指標,反映銀行經營能力的強弱,比率越高,說明單位自有資本帶來的回報越高。資產證券化作為改善經營績效的有效工具,預期為銀行帶來更高的資本利潤率。

(2)解釋變量

是否證券化虛擬變量(Sec):銀行當年發行至少一單資產支持證券取值1,否則取值0。

證券化頻次(Freq):銀行當年資產證券化發行次數。

證券化比率(Secr):銀行當年資產證券化發行總額與同期貸款總額之比。

(3)控制變量

資產規模(lnTA):總資產的自然對數。更大資產規模的銀行擁有更多的信貸資產可供證券化,以及更強的業務能力開展證券化業務。

采用SPSS 22.0對日平均氣壓、日氣壓差、日平均氣溫、日氣溫差、日平均水汽壓、日平均相對濕度、日降水量、日平均風速、日極大風速、舒適度指數等氣象因素與面神經炎發病情況進行分析,計數資料采用χ2檢驗,計量資料采用t檢驗,不適用χ2檢驗和t檢驗資料,采用非參數檢驗。以P<0.05為差異具有統計學意義。

資本充足率(CAR):資本總額與風險加權資產的比率,不應低于8%。該指標是巴塞爾協議中的關鍵監管指標,衡量商業銀行自有資本承擔損失程度,反映銀行抵御風險的能力。本文選取其作為資本結構的代理變量。

不良貸款率(NPLR):不良貸款與貸款總額之比,不應高于5%。該指標是評價銀行貸款安全狀況的重要指標,反映銀行的經營安全水平。本文選取其作為安全性的代理變量。

存貸比(LDR):貸款余額與存款余額的比例。該指標衡量銀行在某一時點上吸納存款對應的發放貸款情況,比值越低意味著流動性越強,但資金使用效率越低。本文選取其作為流動性的代理變量。

成本收入比(CIR):營業費用加折舊與營業收入之比,不應高于45%。該指標測量的是銀行獲得每單位的收入支出的成本,是衡量銀行經營效率的重要指標,比值越低表示經營效率越高。本文選取其作為經營效率的代理變量。

存款與資產比率(DAR):存款總額與資產總額之比。存款是商業銀行資金的主要來源,該比率越高,說明銀行攬儲融資能力越強。本文選取其作為融資來源的代理變量。

1.3 模型設定

本文主要研究信貸資產證券化與商業銀行盈利能力的關系,由于銀行經營活動存在連慣性或延續性,經濟行為形成動態變化的過程,前一期盈利水平可能影響當期績效。引入被解釋變量的滯后項作為解釋變量構造動態面板模型,可以在一定程度上反映銀行盈利能力的動態慣性及調整過程。另外,對于動態面板模型中,因解釋變量包含被解釋變量滯后項而產生的內生性問題,運用廣義矩估計方法(GMM),借助工具變量可以有效克服這一問題。常見的動態面板模型包括差分GMM與系統GMM方法,適用于短動態面板數據。國內商業銀行信貸資產證券化業務發展時間不長,現有面板數據為“長N短T”的短面板結構。因此,本文構造動態面板數據模型,采用差分GMM和系統GMM方法,實證檢驗信貸資產證券化對商業銀行盈利能力的影響,基本回歸模型為:

其中y為被解釋變量,c為常數截距項,變量橫截面下標i=1,…,N代表不同銀行,時間下標t=1,…,T代表不同年度,k=1,…,K代表滯后階數,x為解釋變量,ctrl為控制變量向量,β為各變量的相關系數向量,μ為未觀測到的個體效應,ε為隨機擾動項。

2 實證結果分析

2.1 描述性統計

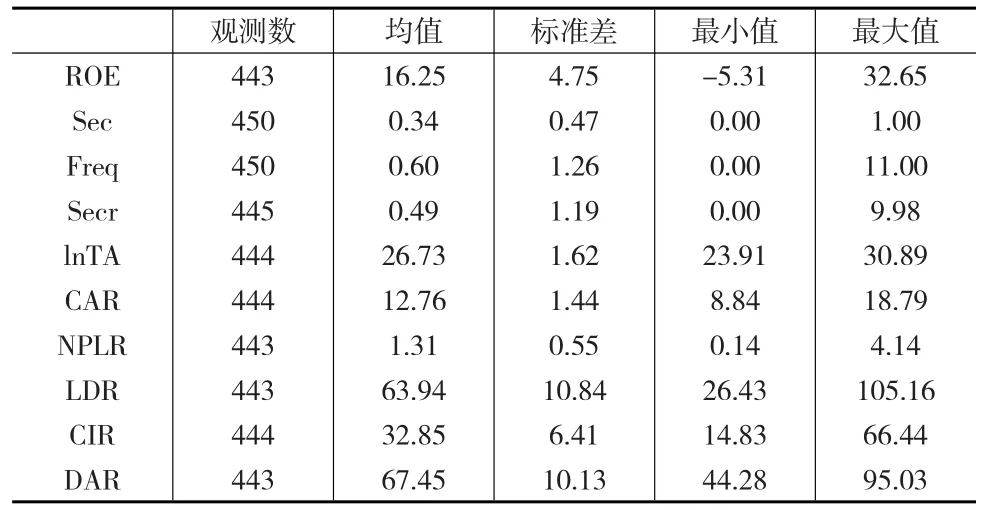

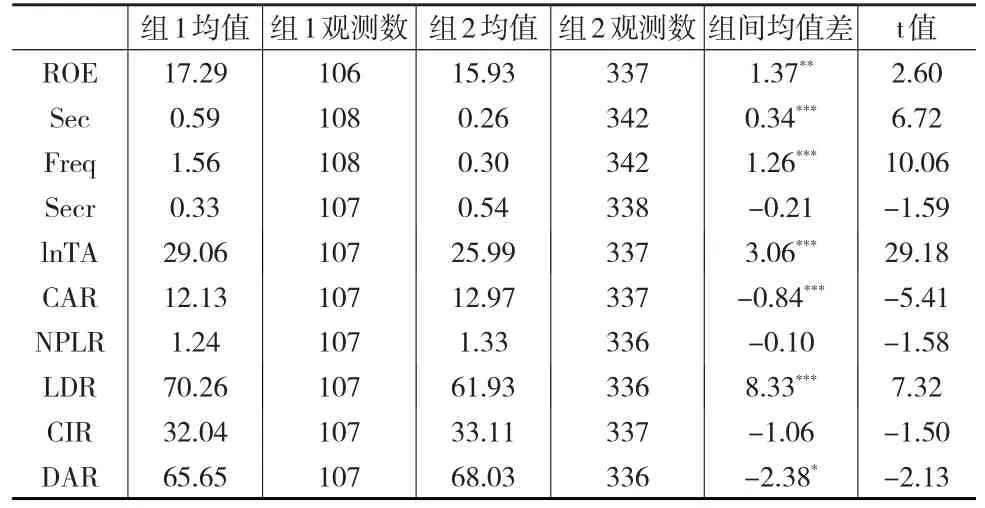

下頁表1、表2分別為全樣本描述性統計和分組t檢驗結果。本文將大型商業銀行、股份制商業銀行、郵政儲蓄銀行定義為全國性銀行,共18家,記為組1;將城市商業銀行、農村商業銀行定義為地方性銀行,共57家,記為組2。被解釋變量資本利潤率(ROE)的均值為16.25%,高于銀監會11%的監管標準,其中-5.31%的異常值來自于煙臺銀行2012年的數據。分組統計可見,全國性銀行ROE均值高于地方性銀行,說明前者盈利能力整體更強。這一結果符合我國當前銀行業現狀,全國性銀行資金實力更強、業務覆蓋更廣,較地方性銀行擁有更高的盈利水平。解釋變量中,是否證券化虛擬變量(Sec)的均值為0.34,全國性銀行與地方性銀行的組間均值差0.34在1%水平下顯著,表示全國性銀行更傾向于發起資產證券化業務;證券化頻次(Freq)的均值為0.6,全國性銀行的均值1.56遠高于地方性銀行的均值0.3,且組間均值差在1%水平下顯著,說明全國性銀行每年發行資產證券化次數多于地方性銀行;證券化比率(Secr)的均值為0.49%,整體偏低,全國性銀行的均值0.33%低于地方性銀行的均值0.54%,地方性銀行證券化資產占信貸資產的比重相對較高。總體而言,全國性銀行資產證券化活躍度高于地方性銀行,但由于信貸資產規模基數大,導致證券化資產占比較低。控制變量也呈現出整體達到監管標準以及存在分組差異的特性。

表1 描述性統計

表2 分組t檢驗

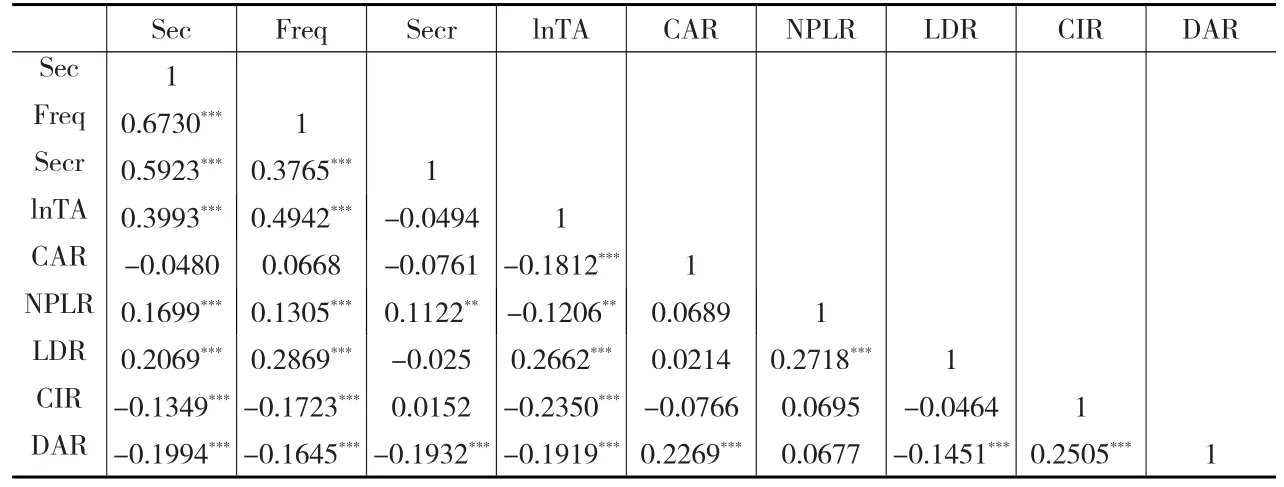

變量相關系數矩陣如表3所示。各證券化代理變量之間顯著相關且相關系數較大,為防止多重共線性問題,將分別對解釋變量進行回歸。解釋變量與控制變量之間的相關系數絕對值均小于0.5,說明不存在嚴重的多重共線性問題。

表3 相關系數矩陣

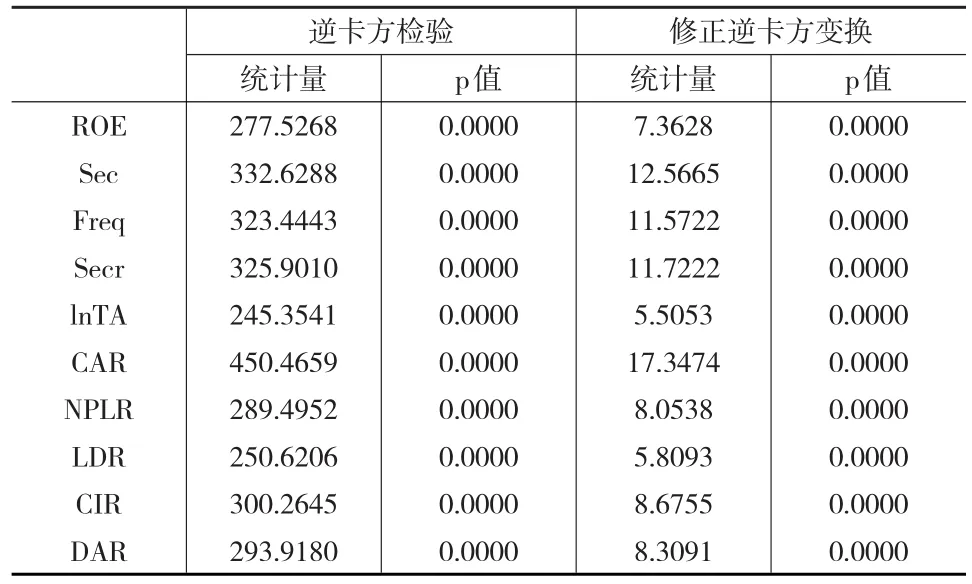

在回歸分析之前,需要檢驗數據序列的平穩性,確定數據序列是否存在單位根,避免出現“偽回歸”問題。本文使用Fisher-ADF檢驗的方法,對解釋變量進行平穩性檢驗。如表4檢驗結果顯示,所有變量拒絕“存在單位根”的原假設,在1%的顯著性水平下是平穩的。

表4 單位根檢驗結果

2.2 回歸結果分析

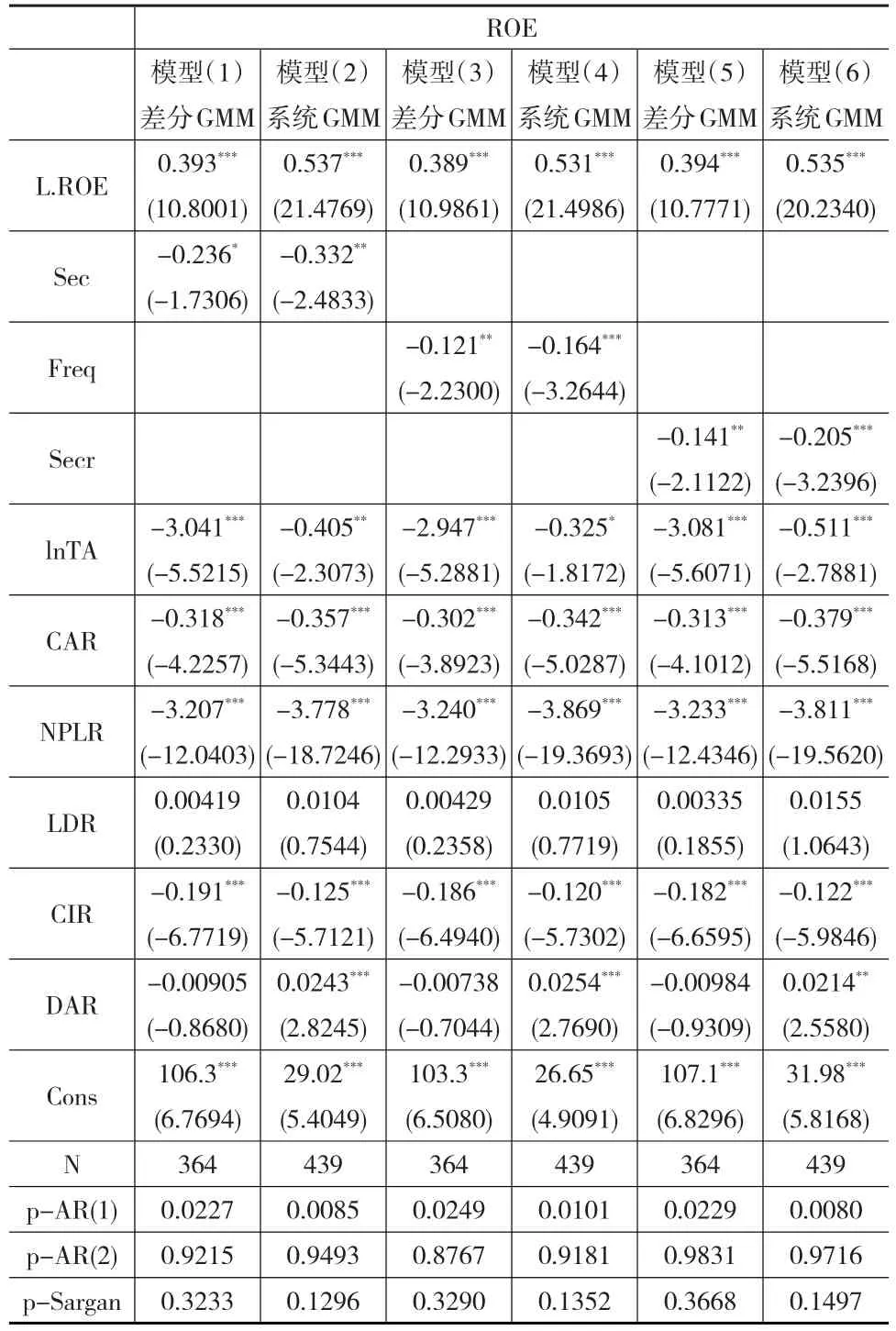

動態面板模型回歸結果分別在下頁表5中列示,其中模型(1)、模型(3)、模型(5)為差分GMM估計,模型(2)、模型(4)、模型(6)為系統GMM估計。本文采用Arellano-Bond和Sargan檢驗來判定工具變量的有效性:Arellano-Bond檢驗是自相關檢驗,原假設為隨機擾動項不存在自相關性;Sargan檢驗是過度識別約束檢驗,原假設為選取的工具變量不存在過度識別約束,工具變量設定有效。檢驗結果顯示,Arellano-Bond檢驗存在一階自相關但不存在二階自相關,證明模型有效;Sargan檢驗接受工具變量不存在過度識別的原假設,說明工具變量有效。

由回歸結果可見,商業銀行資本利潤率與信貸資產證券化活動顯著負相關。具體來說,是否證券化虛擬變量、證券化頻次和證券化比率的回歸系數一致為負,且均具有統計顯著性,說明開展證券化業務、發行證券化產品次數越多、占信貸資產比率越高,商業銀行獲得的盈利水平越低。這一結果與預期不符,可能的原因有:(1)信貸資產證券化是從資產負債表中剝離資產,轉移信貸風險,以此達到優化資產結構的目的,因此已證券化的信貸資產不屬于表內資產,從而不能直接給銀行帶來賬面利潤。(2)我國商業銀行現階段發行的資產支持證券,多以信用評級較高的貸款作為基礎資產,這類優質資產自身可以帶來穩定現金流及利息收入,將其證券化利息收入相應減少,降低收益水平。(3)銀行在發行過程中需要支付增信、承銷、保險等費用,在交易過程中需要支付回購的費用,這些都增加了發行成本,造成銀行的盈利水平下降,并且由于市場容量小,無法實現規模效應攤薄成本。(4)銀行為增加證券化產品的投資吸引力,會提供相較于其他同評級同期限債券更高的發行利率,導致與基礎資產加權利率的利差空間小,在發行利率高位,利差甚至難以覆蓋發行成本及風險資本成本。(5)目前我國的信貸資產證券化產品在二級市場上流動性和活躍度較差,投資主體單一,多是各商業銀行之間互持,且基本上為長期持有,交易量小、換手率低,制約資產證券化發揮盈利作用。

從控制變量的回歸結果來看,一些其他因素也會影響我國商業銀行盈利能力:資產規模、資本充足率、不良貸款率、成本收入比的系數顯著為負,即資產規模越大、監管資本越多、信用風險越大、營業費用越少的銀行,盈利能力越弱;存貸比和存款與資產比率影響不顯著。

表5 動態面板回歸結果

3 穩健性檢驗

本文通過變換回歸方法及分組回歸檢驗實證結果的穩健性。在回歸方法上,采用面板模型進行檢驗,并加入被解釋變量滯后項控制模型內生性問題。在分組回歸中,依照文中對于我國商業銀行分類,分別對全國性銀行和地方性銀行子樣本進行回歸檢驗。

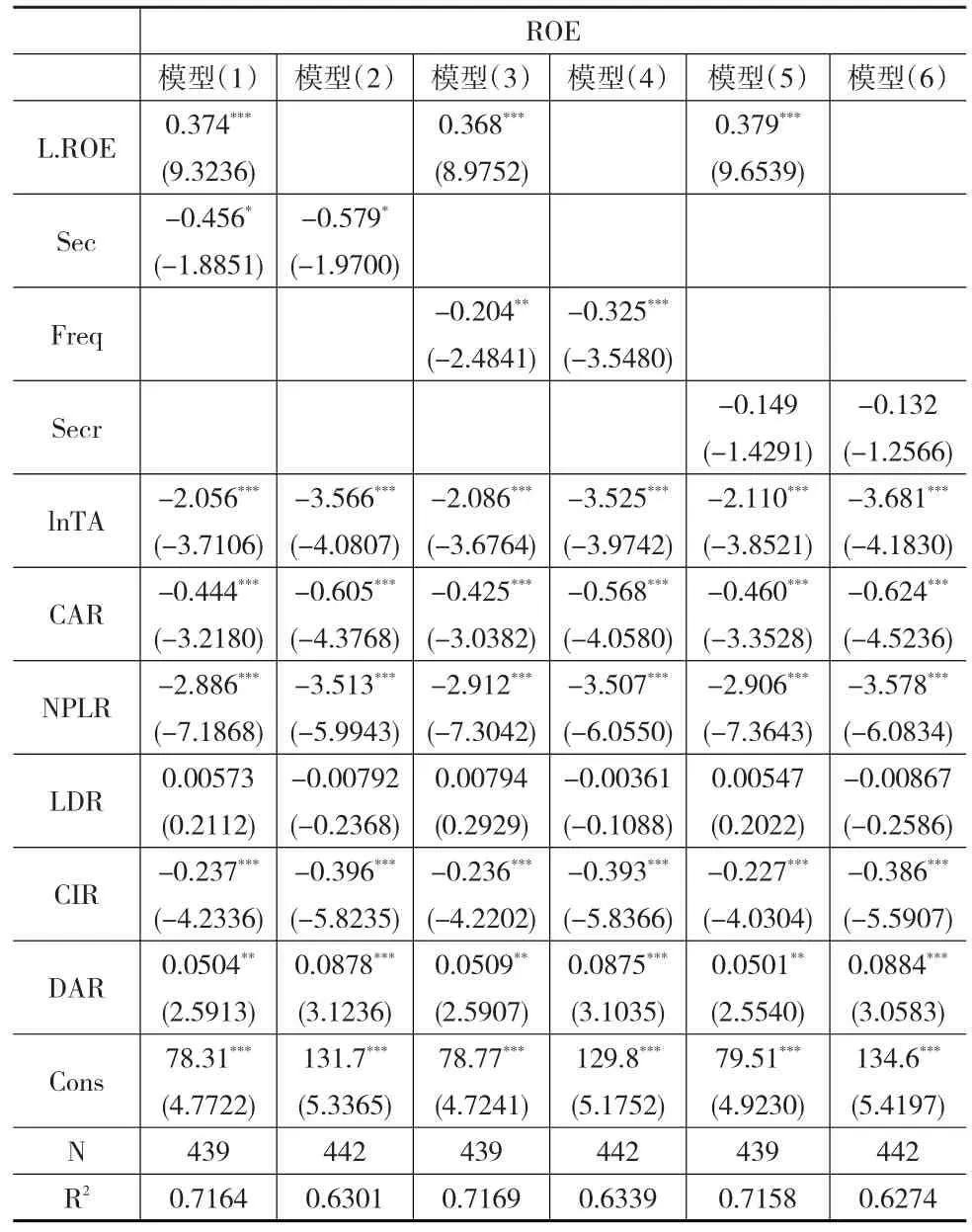

在面板模型回歸前,根據Hausman檢驗結果,p值小于0.01,拒絕原假設,確定采用固定效應模型進行穩健性檢驗。結果顯示,所有解釋變量回歸系數符號與動態面板模型保持一致,僅證券化比率在統計顯著性上有所降低,說明上述結論是穩健的。就控制變量而言,除存貸比對資本利潤率影響不顯著,其他變量均顯著相關,且系數符號與動態面板模型結果一致,進一步驗證了結論的穩健性。

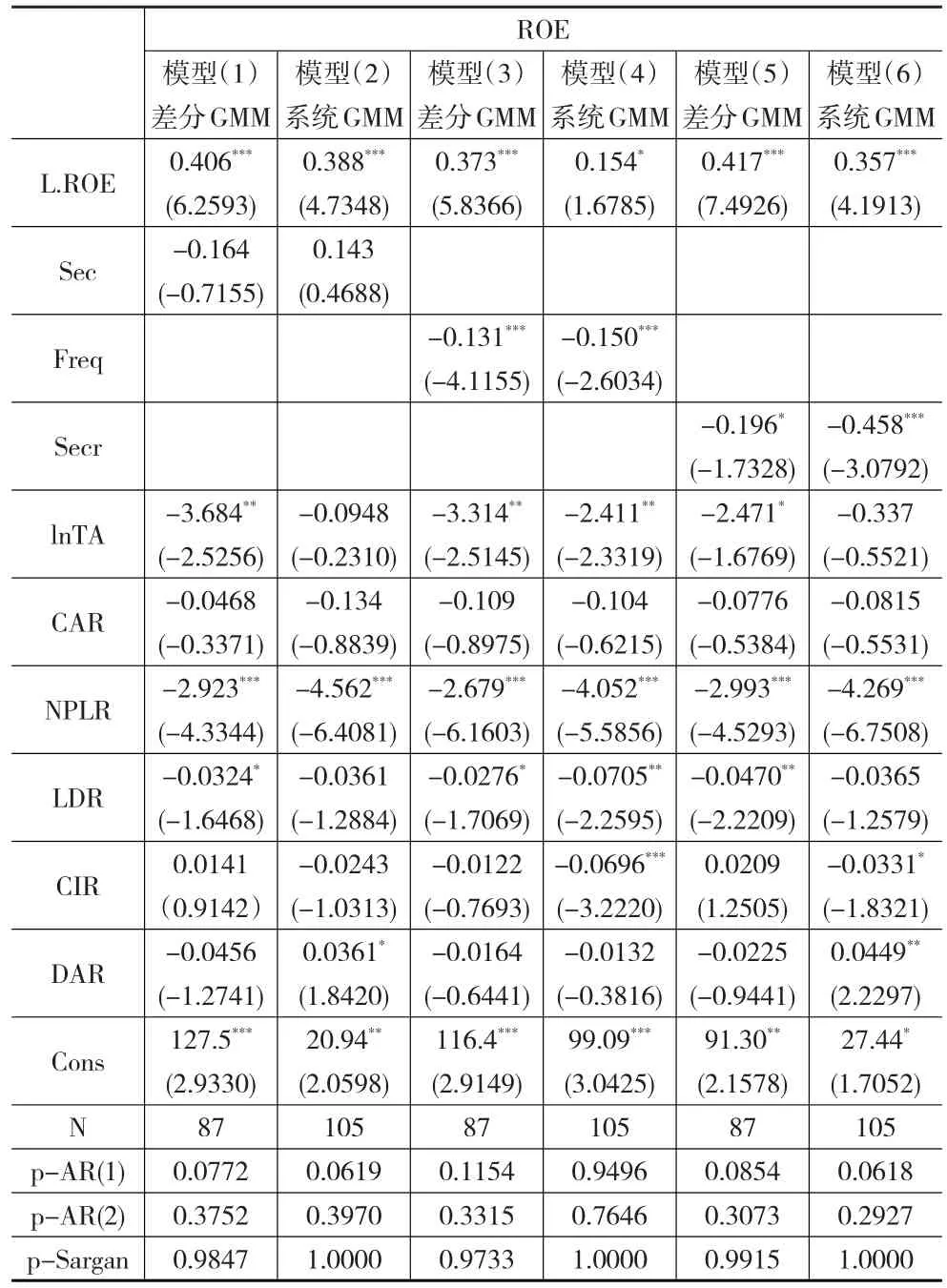

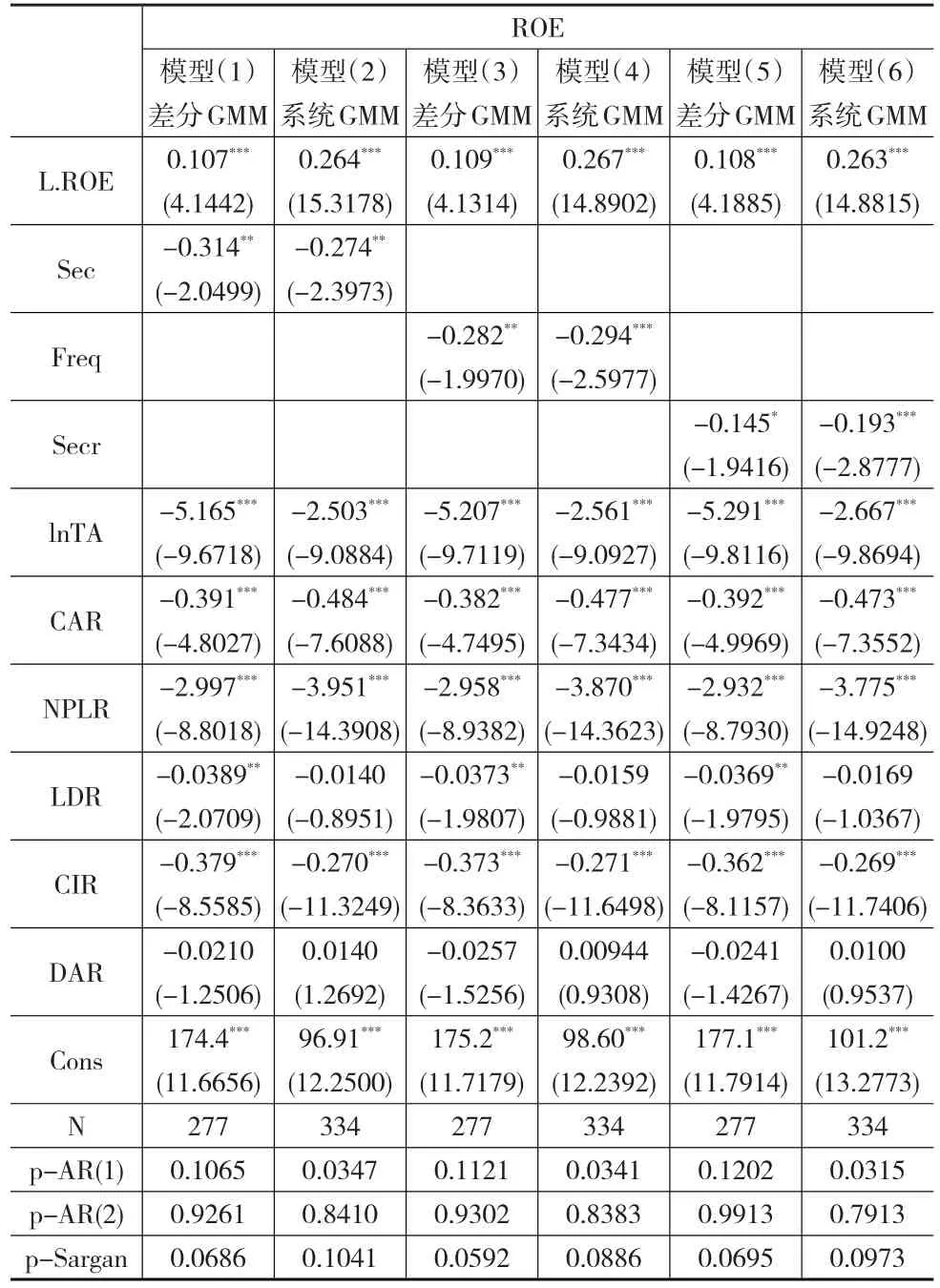

下頁表7和表8分別為全國性銀行和地方性銀行的穩健性檢驗結果。由表7可見,對于全國性銀行,證券化頻次和證券化比率均對資本利潤率有顯著負向影響;由表8可見,對于地方性銀行,所有證券化代理變量都與資本利潤率顯著負相關。控制變量中,全國性銀行和地方性銀行的資產規模、不良貸款率、存貸比與資本利潤率保持著顯著的負相關關系;地方性銀行的成本收入比對資本利潤率的影響呈顯著負向,而全國性銀行不顯著;存款與資產比率不顯著。綜合來看,對子樣本使用動態面板模型回歸得到的結果與全樣本一致,變量的符號方向相同,回歸系數相近,顯著性大致持平,檢驗結果進一步證明了模型、方法和結論的穩健性。

表6 固定效應面板回歸結果

4 結論

本文基于中國商業銀行經驗數據,實證分析信貸資產證券化對商業銀行盈利能力的影響。結果發現,商業銀行盈利能力反而因為開展信貸資產證券化業務下降。結合我國銀行業現狀,這一現象主要是由于信貸資產證券化業務仍處于發展初期,商業銀行大多證券化信用質量良好的基礎資產而保留信用質量較差的貸款,發行成本高且受制于市場容量無法實現規模效應攤薄成本,發行利率持續高位加之二級市場流動性弱、交易效率低,這些因素都可能導致證券化活動限制商業銀行盈利能力。

表7 全國性銀行穩健性檢驗

表8 地方性銀行穩健性檢驗

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

大眾投資指南(2020年10期)2020-07-24 08:03:40

數學物理學報(2020年2期)2020-06-02 11:29:24

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

光學精密工程(2016年6期)2016-11-07 09:07:19

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18