中國工業企業學習效應與效率收斂分析

2018-02-25 05:01:22劉廷華

統計與決策 2018年24期

劉廷華,周 瑾,劉 瀟

(1.山東理工大學 經濟學院,山東 淄博 255000;2.淄博市臨淄區人民檢察院,山東 淄博 255400;3.上海財經大學 財經研究所,上海 200433)

0 引言

三十年改革開放我國實現了經濟高速增長,創造了“中國奇跡”[1]。就GDP總量而言,我國已是世界第二經濟大國,但是這并不一定意味著我國已是世界經濟強國。在市場經濟體制下,國家競爭力的根本在于企業效率。經過改革,我國建立了現代企業制度實行了股份化,但是我國內資企業能否逐步接近甚至趕超跨國企業生產效率前沿?這一問題需要實證分析來解答。

本文使用我國國家統計局工業企業數據庫,分析207萬個企業年度觀測點,比較不同產權企業的生產效率,分析不同效率水平下內、外資企業的效率學習能力;研究不同市場化程度區域之間的產權效率問題,使用收斂分析方法預測我國企業的效率趕超潛力;同時關注新成立企業的效率差異和學習能力,得到了較為全面的我國企業效率動態變動趨勢。

1 數據說明

本文使用的樣本數據來源于我國工業企業調查數據庫,對包括全部國有和銷售額在500萬元以上的非國有工業企業的年度數據進行統計整理。由于2008年以后的數據涉及統計變量缺失等問題,為了嚴謹起見,加之十年大樣本面板企業數據。截至2007年底,該數據庫共收錄了我國三十多萬家企業,其產值占我國工業總產值的95%,可以作為我國企業分析的有效樣本。在1998—2007年期間,樣本共包含2226264個觀測值。借鑒Cai和Liu(2009)[2]的方法,本文刪除了關鍵指標缺失、職工人數少于8人以及明顯不符合會計原則的觀測值,以及關鍵變量的極端觀測值,最終得到2074240個觀測樣本。如此之大的樣本,可以克服加總性偏差和樣本選擇性偏差問題。

關于企業所有權的分類,現有文獻通常根據企業注冊登記類型進行定義。然而,根據注冊類型和實收資本這兩種方式比較企業產權類型,發現注冊為外資的企業數量要高于實收資本為外資的企業數量。借鑒路江涌(2008)[3]的研,本文將實收資本中外資或者港澳臺股份不低于25%的企業歸為外資企業(Foreign),低于25%的歸為內資企業(Domestic)。內資企業中再按照注冊資本金是否超過50%定義企業控股類型,即:國有資本金占總注冊資本的比重超過50%的為國有企業(State);若個人資本金占總注冊資本的比重超過50%的為民營企業(Private);集體資本金比重超過50%的定義為集體企業(Collective);其他的內資企業統一定義其他企業(Others)。

2 不同產權企業之間的效率差距

本文使用超越對數生產函數來估算全要素生產率。因全要素生產率受到產權因素的影響,所以在超越對數生產函數中納入所有權自變量。具體模型設定為:

其中,Yit代表企業i在t時期的產出;xikt為k種要素投入;Zit為所有權分類;Iit和Tt分別為企業所在的行業和年度虛擬變量;vi為觀察不到的不隨時間改變的個體效應;εit為隨機擾動項。具體而言,本文使用工業增加值來衡量產出變量,并且使用各行業的工業品出廠價格指數進行平減,進而求得價格指數調整后的Yit。中國統計年鑒在2002—2007年間提供了38個行業工業品出廠價格指數,但是在1998—2001年間只提供了14個生產部門的工業品出廠價格指數。為了一致起見,將39個兩位數行業指數對應到14個工業生產部門中,然后折算成以1997年為基期的工業品出廠價格指數。由于國家統計局工業數據庫在樣本期間2001年和2004年出現工業增加值缺失的問題,本文使用劉小玄(1995)[4]的方法進行了相關調整。所用的2001年工業增加值是工業總產值減中間品投入加增值稅,2004年的工業增加值等于銷售收入加期末存貨減期初存貨減中間品投入加增值稅。在投入要素的測量上,使用固定資產凈值年平均余額來衡量資本投入要素,并使用以1997年為基期的固定資產價格指數進行平減;使用全年職工就業人數來衡量勞動投入要素;使用中間品投入合計作為中間投入要素,并且使用了原材料、燃料、動力購進價格指數進行平減。

方程(1)可以簡化為:

其中,X為投入要素向量以及行業、年份的虛擬變量,Z是所有權分類變量,E(vi)=E(εit)=E(viεit)=E(εitεis)=0(對于任意的t>s)。在計量方法上,本文認為潛在的所有者可能會根據過去的生產效率沖擊調整所有權類型。這就是說,在方程(2)中所有權變量是一個“前定變量”,即E(Zitεit)=0 ,但是E(Zitεis)≠0(對于任意的t>s),E(Zitvi)≠0。在這種存在因果問題的情況下,使用普通最小二乘方法以及隨機效應模型會導致估計有偏。相對而言,固定效應或者一階差分允許Zit與vi相關,采用固定效應回歸方法比較可行。然而,需要特別說明的是,模型中的關鍵變量——所有權,是一個相對穩定的變量,隨時間推移沒有變化或者變化有限,若使用固定效應估計會造成較大的估計偏誤[5]。因此,權衡比較之后,本文認為使用隨機效應模型更為適合,所以文中的分析主要依據隨機效應的回歸結果。

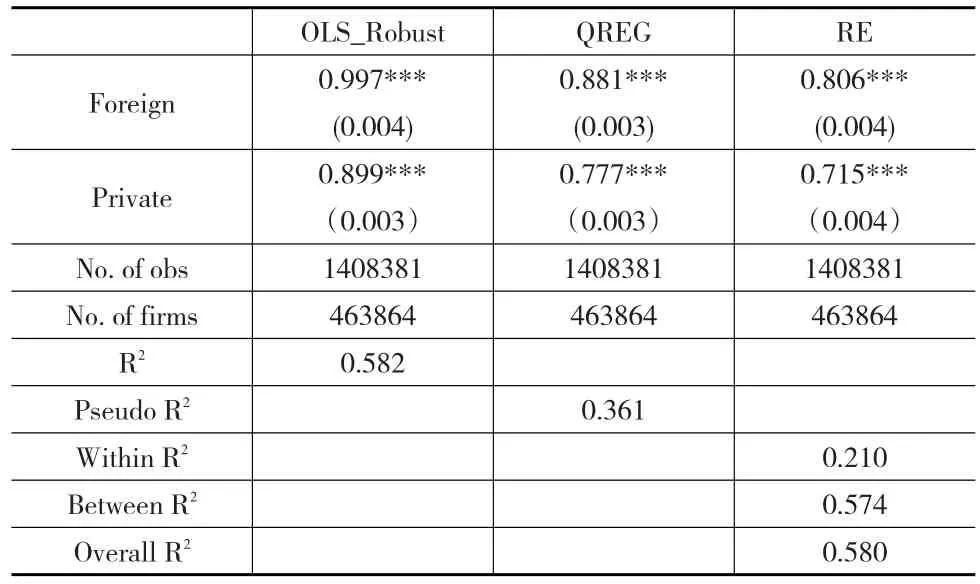

表1是不同所有權企業的生產效率比較結果,通過方程(1)得到不同類型企業生產效率之間的相對值。以國有企業為基準組,其他類型所有權包括外資企業、民營企業。為得到較為穩健的結果,同時報告了普通最小二乘(OLS)、中位數回歸(QREG)和隨機效應(RE)的回歸結果。其中,OLS為采用robust方差法進行的最小二乘回歸以控制個體之間異方差問題,簡寫為OLS_Robust。在計量方法上,表1說明了在超大樣本中多種方法下的結果一致性。

表1 不同所有權企業的平均生產效率比較

在不同方法的使用中,表1發現Foreign和Private兩個產權系數的顯著為正且Foreign的系數高出Private約10個百分點。這意味著,我國企業效率水平的優先順序是外資企業、民營企業和國有企業。許斌(2004)[6]分析世界銀行對于我國少數企業進行調查的企業數據,也得到相同結果。

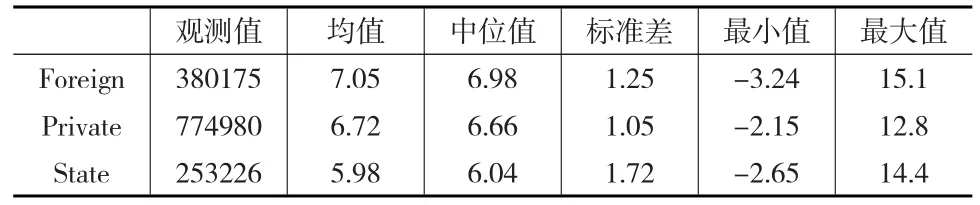

方程(1)和方程(2)適用于不同企業的效率比較,但是沒有匯報生產率數值。為了觀察不同類型企業的生產率高低水平,表2中使用Levinsohn 和Petrin(2003)[7](以下簡稱LP法)來測算企業生產率。該方法將中間品投入作生產率沖擊的代理變量,使得計算結果較使用生產函數法更為精確。

表2 實際TFP值(LP法)

表2匯報了三種類型企業的生產率水平。可以發現,不管是效率均值還是中位值,外資企業都高于內資企業,且內資中的民營企業高于國有企業。

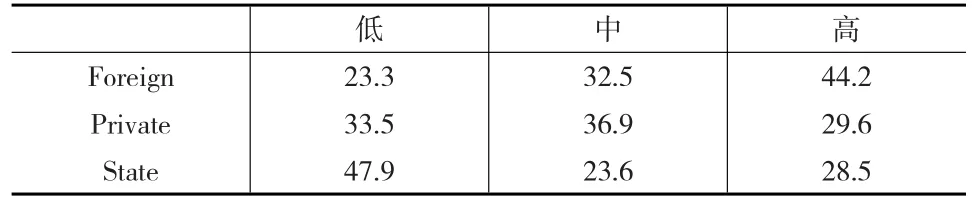

我國企業數量眾多。不僅是生產率水平的均值和中位值很重要,生產率的分布也是需要研究的。實際上,生產率水平的分布問題已成為近年來經濟增長理論的重點[8,9]。表3將國家統計局工業企業數據庫中的全部企業按照每年的效率水平進行排序,以第33百分位和第66百分位為分界點,分別按照不同年份將樣本等分成低效率、中效率和高效率三組,進而得到不同所有權類型的企業在不同效率組中的分布狀況。本文發現,外資企業、國有企業分別在高效率組、低效率組中占比最高,而民營企業在不同效率組中均介于外資企業與國有企業之間,且分布相對均勻。這再度印證了我國企業效率水平的產權優序,由高到低為外資、民營和國有。

表3 企業生產效率分布情況 (單位:%)

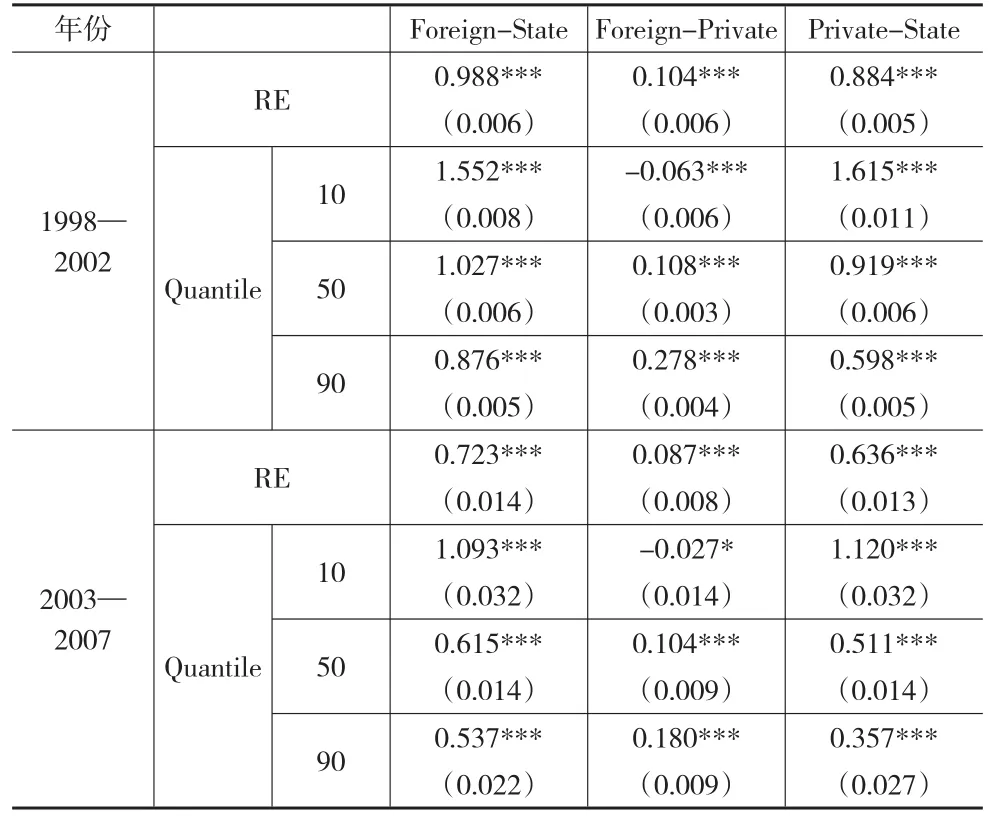

改革開放以來,我國經濟制度變化顯著,包括現代企業制度。在制度變遷之中,我國不同產權的企業生產效率水平有無改變?樊綱等(2011)[10]研究發現 1998—2002年期間市場化進程發展緩慢,2003—2007年市場化進程加速。所以,表4以2002年為分界點,將樣本數據分成兩個時間段。分別使用隨機效應和分位數回歸方法進行回歸,RE回歸結果衡量的是平均效率水平,Quantile衡量的是不同分位數水平。其中,第一列和第三列是以國有企業(state)為基準組,第二列是以民營企業為基準組(private)。

表4 分不同時間段的產權效率比較

比較1998—2002年與2003—2007年兩個時間段,發現后一個時間段中的差值均小于前一時間段。在RE回歸中,外資企業高于國有企業的效率從2002年前的0.988縮小至2002年后的0.723。三個分位數回歸也展示了類似的結果,低效率水平的外資國有差距縮小更為顯著。這意味著,隨著時間的推移,國有企業與外資企業之間的效率差距存在明顯的縮小趨勢。

從表4的第一列中可以看出,外資企業效率水平顯著高于國有企業,這一差距存在于不同分位數比較中,在低效率組的差距最大。有別于第一列結果,外資和民營企業差距(Foreign-Private)的10分位數回歸結果顯著為負。這意味著,在低效率水平上,民營企業優于外資企業。但是在其他效率水平上民營與外資企業存在差距,特別是在高效率水平上。縱向對比發現,外資與民營企業的差距隨著時間推移有縮小趨勢,效率越高的組別差距縮小越快。第三列比較了內資企業中的民營企業與國有企業之間的效率。本文發現,民營和國有企業差距(Private-State)在不同水平下均顯著為正。這再次說明,國有企業的效率在不同分布之中均低于民營企業。在時間分段的比較之中可以看出我國國有企業生產效率有所提高。

3 企業學習能力分析

隨著企業年齡的增長,不同產權的企業生產效率將發生怎樣的變化?不同類型的內資企業學習能力如何?

本文在模型(2)的基礎上,加入所有權分類變量與時間趨勢項τ的交互項,得到方程(3)。

其中,τ為樣本期內企業為某種所有權持續的時間。為了考察樣本期內企業效率隨著所有權持續時間長度的變化趨勢和比較不同產權企業的學習能力問題,表5排除了在樣本期內所有權發生變更的企業。

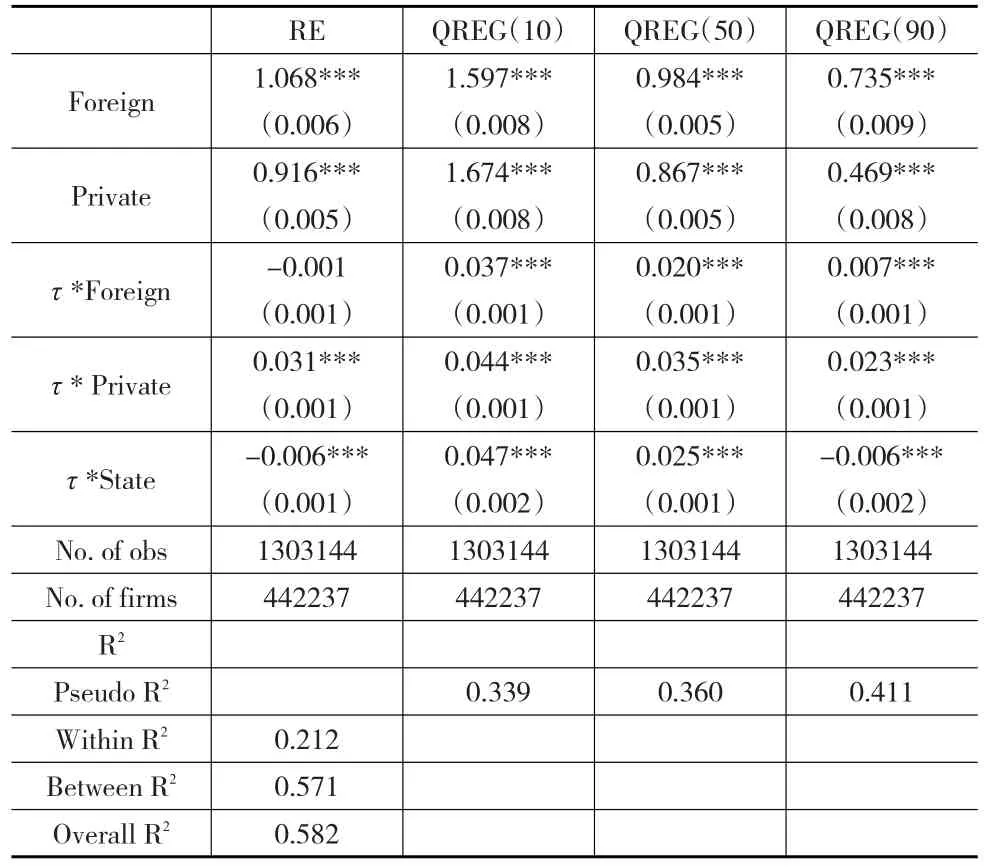

表5 學習能力比較

在表5中,外資企業Foreign系數和民營企業Private為正在不同回歸方法下顯著為正,效率高于做為基準組的國有企業。在平均值RE回歸、中位值QREG(50)回歸和高效率組QREG(90)回歸中,Foreign系數高于Private。表5再次印證了產權效率優先順序為外資、內資和國有。但是,在低效率組QREG(10)回歸中,Private系數高于了Foreign。這意味著,在低產權效率10分位數的分布組中,民營企業的效率高于外資企業。

在表5中,與時間趨勢項的交乘系數用以衡量不同所有權類型企業效率隨時間變化情況,可以在一定程度上檢驗企業的學習能力。結果顯示,不管是平均水平還是各分位數水平,時間趨勢項與民營企業的系數τ*Private均顯著為正。這意味著,民營企業具有顯著的學習能力,效率不斷提高。而且,時間趨勢項與民營企業的系數τ*Private均高于時間趨勢項與外資企業的系數τ*Foreign,這表明民營企業的學習能力普遍高于外資企業。需要注意的是,民營企業在高效率水平上的學習能力為0.023,遠大于外資企業的0.007;這說明較之外資企業,處于高端效率水平的民營企業學習能力尤為突出。這與上文發現的民營企業在高效率水平上與外資企業的差距縮小程度最大的結論是一致的。但τ*State的系數在OLS_Robust回歸方法中與RE回歸方法中結果不一,出現了矛盾。這意味著國有企業的學習能力并不穩定。一定程度上,分位數回歸表明了這種不穩健的原因。在中位值QREG(50)回歸和低效率組QREG(10)回歸中,時間趨勢項與國有企業的系數τ*State顯著為正;但是在高效率組QREG(90)回歸中,τ*State顯著為負。這意味著,國有企業在中、低效率水平上學習能力顯著,在高效率組中滯后不前或者存在下降趨勢。這表示我國部分高端國有企業業績和效率難以持續提高,反而可能固步自封、逐步下滑。綜上,我國內資企業具有一定的學習能力,高端民營企業具備著趕超生產效率前沿的潛力。

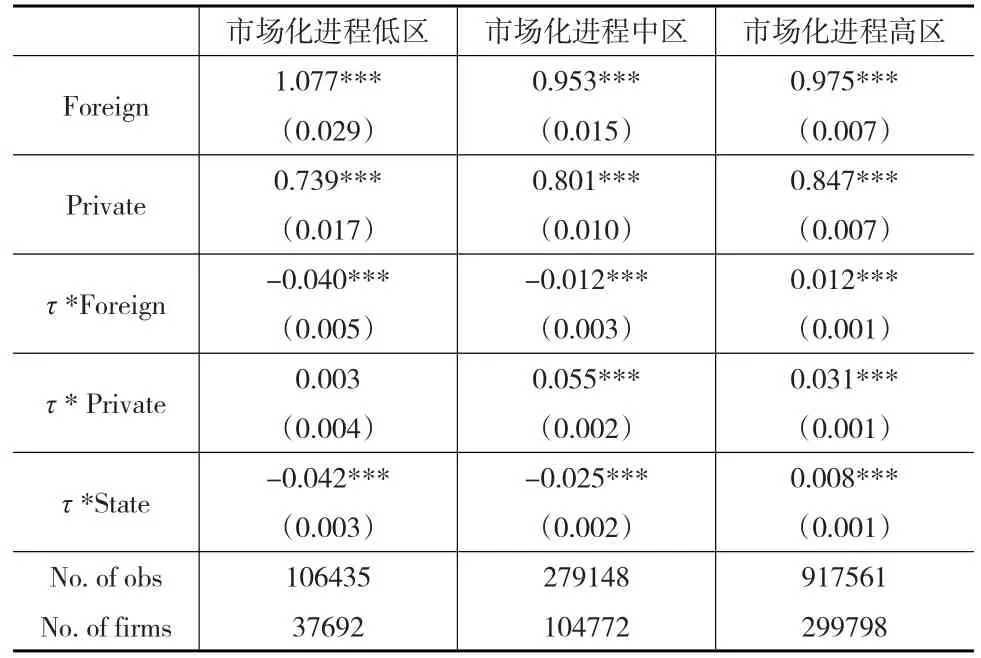

樊綱等(2011)[11]測算的地區市場化指數是近來制度研究多數采用的量化指標。該指數從政府與市場關系、非國有經濟發展、產品市場發育、要素市場發育、市場中介組織發育、法律制度環境等方面綜合衡量市場化進程。本文將1998—2007年間各地區平均的市場化進程指數進行排序,分別標記為市場化進程高、中、低三組①市場化進程高的地區包括:廣東、浙江、上海、江蘇、福建、天津、北京、山東、遼寧和重慶十個地區;市場化進程中間的地區包括:四川、河北、安徽、湖北、海南、河南、湖南、江西、廣西和吉林十個地區;其余為市場化進程相對落后的地區,具體包括:黑龍江、內蒙古、山西、云南、陜西、貴州、寧夏、甘肅、新疆、青海和西藏十一個地區。,然后根據方程(4)分別對每一組進行回歸,檢驗不同制度背景下企業的學習效應差異。

表6 不同制度背景下的企業學習能力分析

表6匯報了企業在不同制度區域背景下所表現出來的學習能力。時間趨勢項與民營企業的系數在市場化進程中區為0.055,高區為0.031。也就是說,隨著市場化水平的發展,民營企業在投資、融資方面享受著的待遇逐漸公平化,這些制度環境有利于民營企業的發展和效率水平的提高。同樣,在市場化進程高區子樣本回歸中,時間趨勢項與國有企業的系數τ*State顯著為正;這就是說,國有企業在市場化進程高的地區效率也存在著顯著的提高。不過,在市場化進程中區和低區,國有企業由于其壟斷地位、預算軟約束、政府扶持等問題,效率日趨下行。外資企業也受益于市場化進程,在高區τ*Foreign系數顯著為正,但是低于民營企業τ*Private。這意味著,我國市場化程度高的區域,民營企業有著高于外資企業的學習能力,生產效率存在趕超趨勢。總體而言,市場化進程逐漸完善的制度環境更加有利于企業提高其生產效率。所以,本文認為市場化改革是我國企業生產效率提高的重要來源。

4 企業效率收斂分析[12,13]

根據數據特征和研究目的,本文應用Barro和Salaimartin(2004)[14]提出的條件β收斂模型,設定動態條件收斂模型為:

其中,tfpit為企業的生產效率,使用LP法分行業計算求得。Zit為所有權變量(包括Foreign和Private),κ衡量不同所有權類型企業的穩態效率水平,η代表不同類型所有權企業收斂到各自特定穩態水平的速度。具體收斂速度β的計算是η的自然對數的負值。也就是說,當lntfpt-1為負數時,企業出現穩態收斂。Iit代表行業虛擬變量,控制行業特定效應(如:技術水平)影響穩態水平,Pt為年度變量。方程(4)允許不同所有權類型企業的穩態效率水平和各自的收斂速度存在差異。

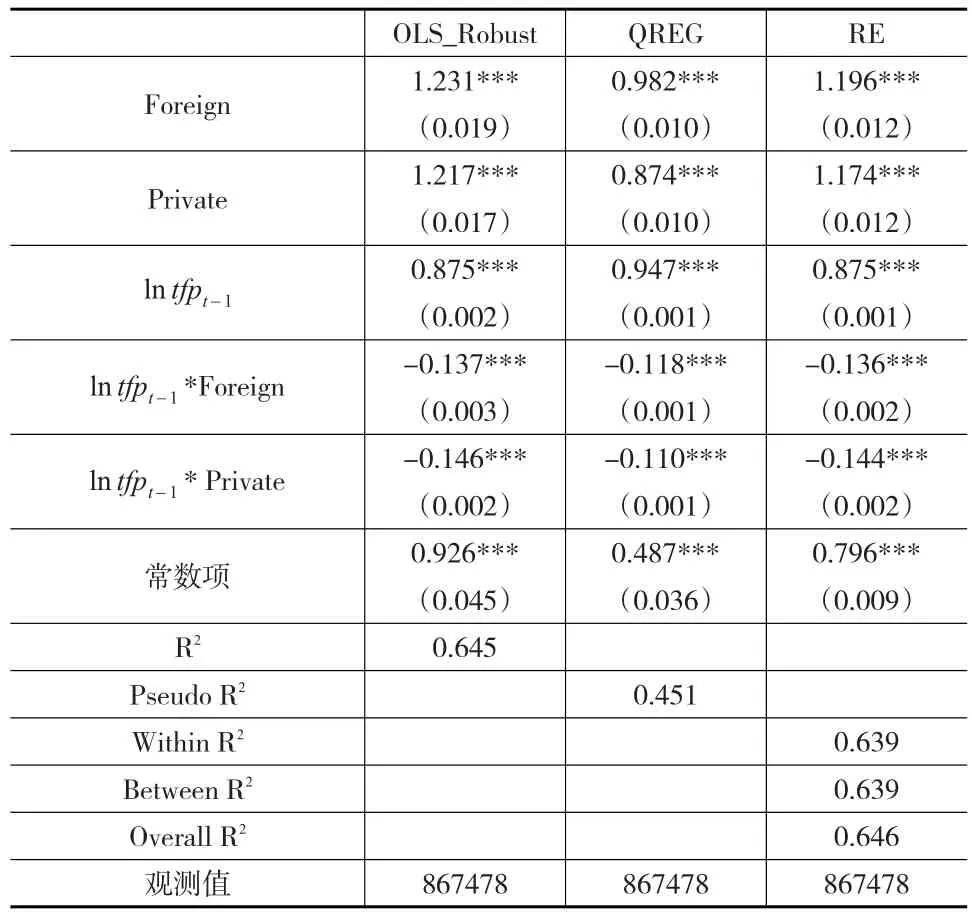

表7 不同所有權類型企業的條件(β)收斂參數

表7前三列數據匯報了分別使用OLS_Robust、QREG中位數回歸和RE隨機效應的結果。在不同回歸方法得到的Foreign和Private系數均顯著為正,說明不同產權企業的穩態效率水平不同,外資企業和民營企業的穩態效率值均顯著高于國有企業。然而,Foreign的回歸系數僅少許大于Private,說明民營企業與外資企業的穩態效率水平差距并不顯著。在不同的回歸方法中,外資企業lntfpt-1*Foreign和民營企業lntfpt-1*Private的系數顯著為負,意味著外資企業和民營企業趨向各自相對穩態效率水平收斂,但是民營企業的收斂速度更快。這與表5發現的民營企業較強的學習能力是一致的。從長期來看,民營企業具備效率趕超潛力。然而,lntfpt-1的系數顯著為正,意味著國有企業并沒有向自身較低的穩態水平收斂。

5 結論

本文采用我國工業企業微觀數據,對不同所有權類型企業的生產效率變動情況進行了系統分析,主要得出以下結論:我國內資企業與代表世界效率前沿的外資企業之間存在較大的生產效率差距,但這一差距存在逐漸縮小趨勢。究其原因,一方面在于我國內資企業具有非常顯著的學習能力,特別是民營企業;另一方面,新成立的國有企業較在位的國有企業效率更高。企業所處地區市場化進程的改善能夠促進內資企業提高其學習能力。收斂分析結果表明,民營企業的穩態效率水平和收斂速度水平與外資企業非常接近。這意味著,在現有的條件下我國民營企業有潛力逐步追趕上代表世界生產效率前沿的外資企業效率水平;當然,這絕非一蹴而就之事,需要我國政府為民營企業的學習和趕超創造優越的外部環境。

猜你喜歡

當代陜西(2021年20期)2022-01-19 03:23:50

商品與質量(2021年43期)2022-01-18 05:30:14

環渤海經濟瞭望(2021年2期)2021-05-08 04:18:04

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

中國外匯(2019年23期)2019-05-25 07:06:38

華人時刊(2018年23期)2018-03-21 06:25:58

市場周刊(2017年1期)2017-02-28 14:13:32

現代商貿工業(2016年35期)2016-04-09 06:59:34

現代財經-天津財經大學學報(2015年10期)2015-12-01 05:49:15