全球油氣勘探開發呈現兩大亮點

2018-03-02 01:32:32楊國豐

中國石化 2018年1期

關鍵詞:產量

□ 楊國豐

與常規油氣勘探的乏善可陳相比,非常規油氣領域有兩大亮點,一個是以美國為代表的頁巖油氣,另一個是以中國為代表的天然氣水合物。

2017年是全球油氣市場的復蘇之年,布倫特和WTI年度均價再次突破50美元/桶,油公司經過采取一系列降本增效措施也基本適應了相對較低的油價環境,做出最終投資決策(FID)的項目數量連續兩年增長。但另一個不可忽視的事實是,當前油氣行業的投資還處于歷史低位,由此帶來了勘探開發尤其是勘探作業量的減少,導致全球年度新增常規油氣儲量在2016和2017年接連創下新低。不過非常規油氣領域取得喜人進展,美國頁巖油氣成為近兩年油氣行業最大的亮點,天然氣水合物開采也有新進展,或許將推動天然氣在能源消費中發揮更大作用。2018年的石油市場仍將以溫和復蘇為主,投資將回升,中東和拉美成為油氣投資的熱點地區,油服領域的競合仍將更為激烈。

常規油氣發現創歷史新低

低油價下油公司壓縮投資、減少作業量最直接的體現是作業鉆機數量的下滑。根據貝克休斯的統計數據,截至2017年11月底,全球從事油氣鉆探作業的鉆機總數平均為2024臺,雖然較2016年的1593臺增加了近1/4,但仍然不到油價下跌前年度平均水平的60%。為應對低油價,多數油公司都采取了向核心業務和開發業務聚焦的策略,在作業鉆機數量和勘探作業量大幅降低的影響下,近幾年全球常規油氣發現的新增儲量大幅減少。根據IHS的統計,2016年全球新增常規油氣儲量只有不到100億桶油當量,創下1956年以來的最低水平。Rystad Energy在2017年12月初發布的報告中預計,今年全球新發現常規油氣儲量可能只有不到70億桶油當量,將再創新低,而且這其中有一半以上為天然氣。根據Rystad Energy的估算,2017年全球常規油氣的儲量替代率已降至11%,2012年時全球常規油氣的儲量替代率還能達到50%,2006年時為100%。與此同時,常規油氣發現的規模也在減小,不僅總量在減少,常規油氣發現的規模也在變小。作為油氣發現熱點地區的海上,2017年平均發現規模為1億桶油當量,而2012年時這一數字為1.5億桶。另外,新發現的經濟性與其儲量規模有關,規模越小則經濟性越差,近年來油氣發現規模的減小也意味著其實現經濟開發的難度也在增大。Rystad Energy預計,在2017年這70億桶油當量的常規油氣發現中,有約10億桶油當量在可預見的未來仍實現商業生產。鑒于常規油氣從發現到投產的周期較長,且短期內有美國頁巖油彌補其他地區的產量下滑,因此常規油氣發現帶來的油氣產量下滑和進而引起的石油供應緊張可能要到2020年才會有所體現。

頁巖油氣勘探開發持續推進

與常規油氣勘探的乏善可陳相比,非常規油氣領域有兩大亮點,一個是以美國為代表的頁巖油氣,另一個是以中國為代表的天然氣水合物。

美國頁巖油被認為是本輪油價下跌的“罪魁禍首”,歐佩克在油價下跌的頭兩年一直未采取行動,很大程度上是希望借此將以美國頁巖油為代表的高成本原油擠出市場,但美國頁巖油的頑強生命力令業界對其刮目相看。頁巖油正把美國的石油行業推向一個新的高峰。美國能源信息署(EIA)的統計數據顯示,美國在2017年9月的石油產量為948.1萬桶/日,其中一半以上是頁巖油,美國2017年全年的石油產量約為930萬桶/日,僅次于1970年的960萬桶/日,有望成為美國歷史上石油產量第二高的年份;2018年,美國的石油產量有望達到990萬桶/日的年度平均水平,創下歷史新高,以二疊盆地為代表的頁巖油是推動美國石油產量增長的主要動力。另一方面,美國的石油對外依存度也在頁巖油大發展的影響下逐年降低,2015年時低至35%,2016年因頁巖油產量下降略增至37%,2017年整體低于2016年的水平。另外,由于美國的天然氣市場相對全球而言具有相對獨立性,雖然其國內氣價仍較低,但隨著LNG出口的擴大,美國的頁巖氣勘探開發活動和產量仍在穩定增長,足以彌補其國內常規天然氣和其他非常規天然氣產量的下降,促使美國在2012年超過俄羅斯,成為全球最大的天然氣生產國,并使其在2017年初完成從天然氣凈進口國向凈出口國的轉變。因此“能源獨立”對美國而言已經不再是遙不可及。

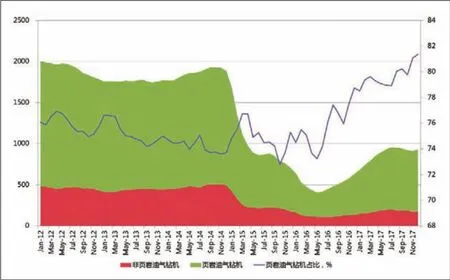

目前,美國境內的油氣鉆探活動仍舊由頁巖油氣主導。截至2017年12月15日,在美國境內從事油氣鉆探活動的作業鉆機數量為930臺,同比增加約45%,其中從事頁巖油氣鉆探的有757臺,同比增幅超過50%。海上、阿拉斯加和陸上其他地區的作業鉆機數為173臺,增加約25%,主要來自墨西哥灣海上。頁巖油氣作業鉆機數在全美油氣作業鉆機數中的占比超過80%,而在油價下跌前這一比例一直保持在75%左右。鉆機數量的增加帶來了油氣勘探開發作業量的回升,頁巖油氣繼續在美國油氣產量增長中扮演主要角色。根據美國能源信息署的統計,截至2017年11月底,美國的頁巖油氣產量分別為621.7萬桶/日和17.4億立方米/日,2017年全年平均產量分別達到575.4萬桶/日和16.3億立方米/日,比上年分別增長8.2%和7.7%,在全美油氣總產量中的占比分別達到61.9%和73.2%。

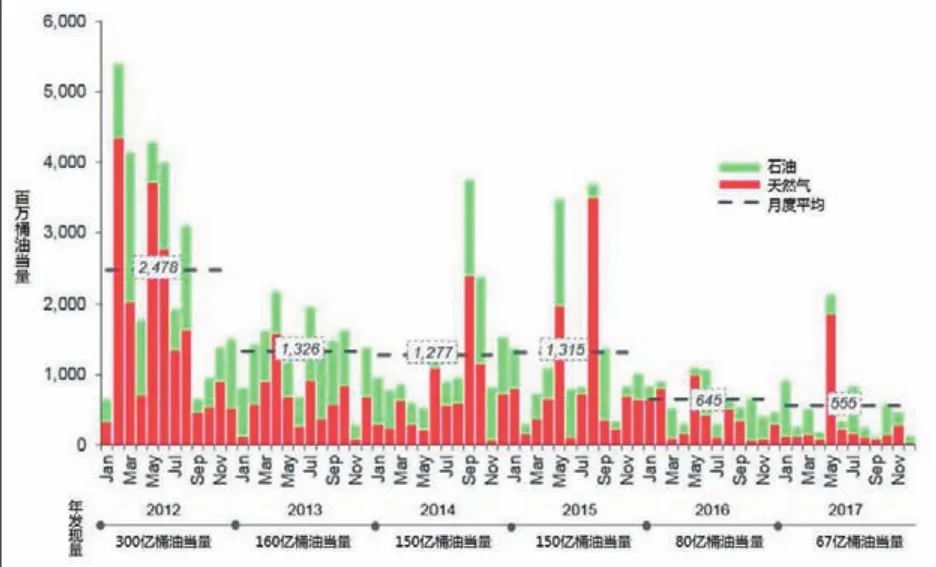

圖1 2012年以來全球作業鉆機數量(單位:臺)

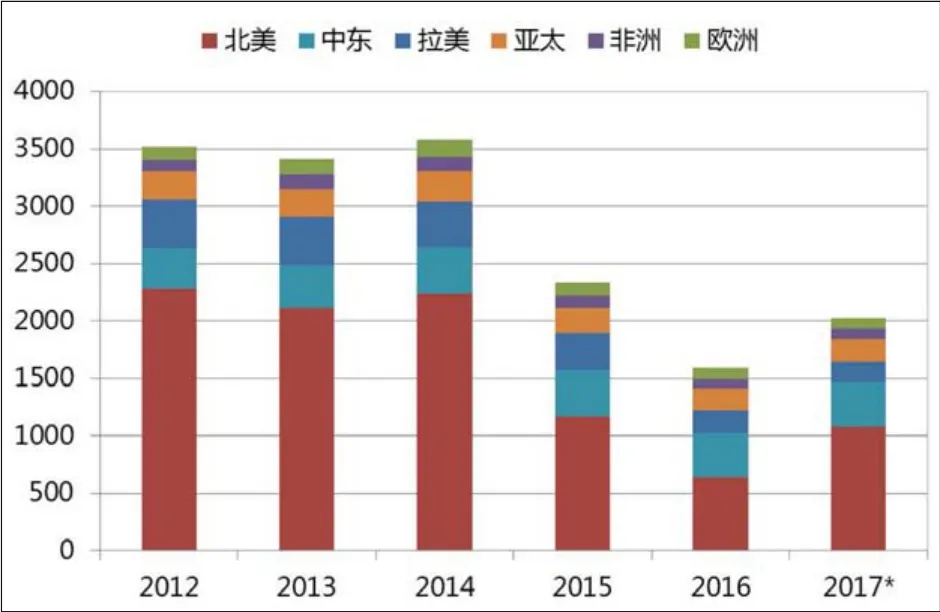

圖2 2012年以來全球新增常規油氣儲量變化

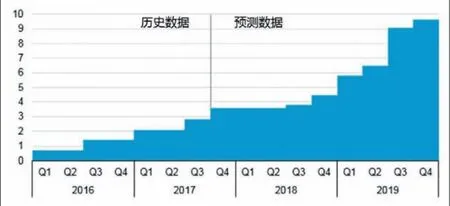

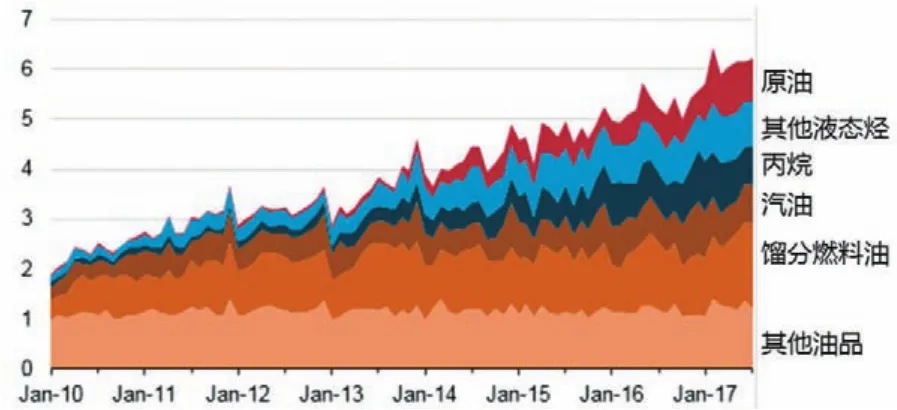

頁巖油氣勘探開發的成功促成了美國油氣出口禁令的取消,隨之而來的是其油氣出口量的快速增長。根據美國能源信息署2017年12月初的統計,隨著目前美國薩賓帕斯LNG終端的第4條LNG生產線建成投產,美國的LNG出口能力已增至0.79億立方米/日。目前美國還有5個LNG終端在建,其中Cove Point終端的一條0.2億立方米/日的LNG生產線在2017年底前完工;Elba Island終端的10條生產線(單條產能均為85萬立方米/日)中的6條將于2018年6月前完工,其余4條將在2019年5月前建成;Freeport終端的3條生產線(單條產能均為0.2億立方米/日)中的1條將于2018年11月前建成,另外兩條在2019年一季度完工;Corpus Christi終端擁有兩條產能均為1.7億立方米/日的LNG生產線,預計可在2019年投產;Cameron終端設計有3條產能均為1.7億立方米/日的生產線,也將在2019年投產。在新LNG生產線陸續投產的推動下,美國的LNG出口能力有望在2019年底前達到2.7億立方米/日。得益于頁巖油的快速發展,美國的原油和油品出口量持續增長。美國能源信息署2017年10月底的數據顯示,2017年上半年,美國的原油和油品出口量創下歷史新高,其中原油出口量同比增加30萬桶/日,至78.4萬桶/日,出口目的地由2016年上半年的19個增至27個。丙烷出口量同比增長15%,至91.3萬桶/日;餾分燃料油出口量同比增長14%,達到130萬桶/日的歷史最高水平;汽油出口量增長3%,至75.6萬桶/日。

除美國外,阿根廷和中國是近兩年在頁巖油氣勘探開發上取得進展最多的兩個國家。阿根廷的頁巖油氣勘探開發活動主要在內烏肯盆地的瓦卡穆爾塔頁巖區,被認為是最近10年最具開發潛力的頁巖油氣資源。截至2017年11月底,該區內1/3的地區已經直井或水平井驗證,預計擁有20億~30億桶頁巖油和95億桶油當量的頁巖氣資源,另外2/3的地區仍有待進一步鉆井驗證來確定資源潛力。目前,瓦卡穆爾塔頁巖區的勘探開發以頁巖氣為主,因為生產試驗表明頁巖氣井的生產特征更好,而且該國的氣價政策對頁巖氣開發更有利,預計這一情況將持續到2021年。2010年以來,阿根廷國油及其合作伙伴雪佛龍、陶氏化學等公司已在瓦卡穆爾塔頁巖區完鉆了588口直井和水平井,目前其頁巖氣產量為651億立方米/日,頁巖油產量約為5萬桶/日,頁巖油氣水平井的鉆、完井成本也一直在降低,目前為650萬~780萬美元。中國是繼美國和加拿大后第三個成功實現頁巖氣開發的國家。近兩年來,一方面涪陵頁巖氣田的開發在如期展開,截至2017年上半年,已累計投產254口頁巖氣井,建成73.25億立方米的產能,頁巖氣累計產量在2017年3月突破100億立方米。另一方面,涪陵以外地區的頁巖氣勘探活動也在穩步推進,湖南、湖北、貴州等地的頁巖氣勘探取得一定進展,南方地區的頁巖氣資源潛力正逐漸被揭開,為中國頁巖氣產業的進一步發展奠定了基礎。

天然氣水合物試采取得較大進展

自20世紀60年代在蘇聯西西伯利亞麥索亞哈氣田首次發現天然氣水合物,其勘探開發研究引起了油氣業界的特別關注,目前已有30多個國家和地區進行過相關的研究與勘探開發嘗試。中國、美國、日本和加拿大等國發現了大規模的天然氣水合物礦藏,也進行了多次試采。2017年中國和日本的天然氣水合物的試采取得較大進展,美國墨西哥灣也有一些動作,雖然天然氣水合物開采仍處于探索階段,但目前來看前景仍然可期。

圖3 2012年以來美國境內作業鉆機數量(單位:臺)與頁巖油氣鉆機占比

2017年5月10日,中國開始在南海神狐海域天然氣水合物礦點進行試采,整個過程一直持續到7月9日,為實現既定目標而實施關井作業,連續產氣60天,累計產氣量超過30萬立方米,平均產氣量在5000立方米/日以上,最高時達3.5萬立方米/日,甲烷含量最高達99.5%。這是我國首次成功試采天然氣水合物,也是世界首次成功實現資源量占全球90%以上、開發難度最大的泥質粉砂型天然氣水合物安全可控開采,取得了持續產氣時間最長、產氣總量最大、氣流穩定、環境安全等多項重大突破性成果。8月27日,建立中國首個海域水合物勘查開采先導試驗區,所取得的成果將為下一步針對其他海域的水合物資源開發提供先進的經驗,對推進中國天然氣水合物資源的開發利用具有里程碑式的意義。

9月22日,中國科學院海洋研究所在南海海域首次發現并證實裸露在海底的天然氣水合物。11月3日,國務院批準將天然氣水合物列為中國第173個礦種。此舉確立了天然氣水合物的法律地位,將極大地促使中國天然氣水合物勘探開發工作進入新的發展階段。

日本是迄今為止在天然氣水合物方面做過最多嘗試的國家,以獨立和聯合研究的方式參與了全球很多天然氣水合物項目的研究和試采工作,技術上相對比較成熟。日本的第一次海洋天然氣試采于2013年3月進行,在渥美半島和志摩半島海域的第二渥美海丘實施,采用減壓法,因出砂等技術問題連續生產了6天,累計生產甲烷12萬立方米,首次獲得世界海洋天然氣水合物開采成功。第二次試采在2017年進行,有兩口井,在第一次試采的同一海域進行,也采用減壓法。第1口井5月4日正式產氣,因大量出沙,于15日停止生產,連續生產12天,產氣3.5萬立方米。第2口井于5月31日開始降壓作業,6月5日確認產氣,6月28日停產。整個生產過程中沒有出砂現象,24天的生產期間產氣約20萬立方米。這兩口井生產測試的產量都沒有得到有效提高,表明生產技術還需進一步改善。

圖4 美國LNG出口產能現狀與預測(單位:10億立方英尺)

圖5 2010~2017年上半年美國原油與油品出口情況(單位:百萬桶/日)

美國在天然氣水合物的勘探、資源量評價、基礎理論研究、開采和評價技術方面處于領先地位。2017年5月,美國在墨西哥灣深水區砂質儲層成功進行取芯作業,目的是評估墨西哥灣深水區砂質儲層中的天然氣水合物的性質和賦存情況,獲得了高質量水合物原始樣品。這些樣品目前儲存在得克薩斯大學奧斯汀分校,將在得克薩斯大學奧斯汀分校、美國國家能源實驗室、美國地調局和其他實驗室進行分析,相關成果可能對評估含氣沉積物的物理性質和甲烷回收研究有積極意義。美國還計劃2019年再次在墨西哥灣進行多點取芯作業。

2018 年全球油氣市場好轉

就目前的油價環境和行業形勢來看,2018年全球油氣勘探開發總體情況應該會比2017年好一些。

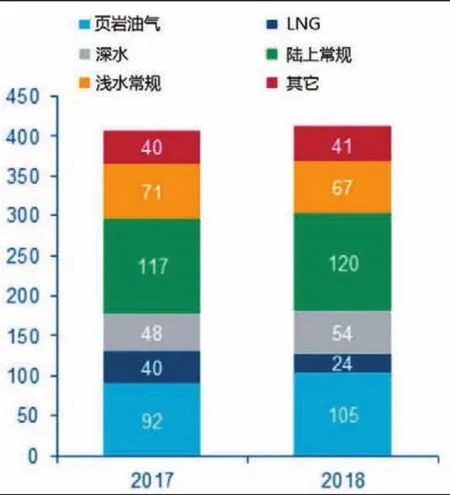

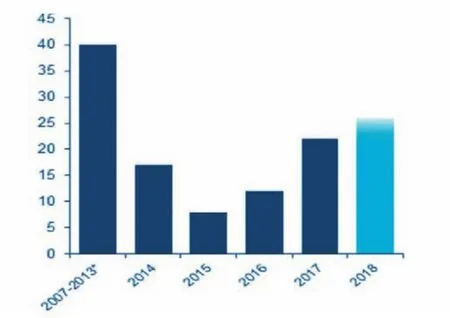

油氣上游投資企穩回升。根據伍德麥肯茲的估算,2017年全球油氣上游投資為4080億美元,略低于2016年的水平,2018年將會略有增長,至4110億美元。常規油氣項目投資總額基本持平,LNG項目投資因澳大利亞和俄羅斯的LNG項目完工而有較大降幅,將由2017年的400億美元降至240億美元,非常規和深水項目投資的增長將彌補LNG投資的下降。雖然投資規模增長很小,但預計2018年油價仍將保持總體走高趨勢,油公司的現金流仍較充裕,通過最終投資決策的上游項目也將繼續增加,由2017年的20個增至25個,其中巴西將在Libra、Buzios和Sepia3個巨型項目通過最終投資決策的推動下成為2018年投產儲量最大的國家。以色列的Karish和Tanin、赤道幾內亞的R FLNG和中國的陵水是2018年將做出最終投資決策的幾個大型深水項目。另外受投資成本仍然偏高、收益率相對較低影響,2018年預計不會有新的LNG項目投資,可能會在2022年以后導致LNG市場的供應緊張。

圖6 2017年與2018年全球上游投資構成對比(單位:10億美元)

頁巖油成本與產量雙增。油價回暖也將帶來美國頁巖油爆發式增長,伍德麥肯茲預計美國大型頁巖油生產商可在55美元/桶的油價水平下實現盈利,從而推動頁巖油產量進一步增加,2018年美國頁巖油產量將增長20%以上,約為120萬桶/日,年均產量有望達到620萬桶/日,其中60%的增量來自二疊盆地。不過美國頁巖油的產量增長過程也不會一帆風順。一方面,2018年美國頁巖油勘探開發將面臨較大的成本上漲壓力。從2017年的情況不難看出,頁巖油井產能和服務價格幾乎再沒有增減的空間了,頁巖油生產商能嘗試的新方法也已所剩無幾,但頁巖油維持產量穩定需要大量新增鉆井,而條件較好的甜點區面積有限,隨著井距越來越小,井間干擾導致產量衰減加快的風險越來越高,也就意味著其成本將要增加。另一方面,頁巖油生產向次級甜點區拓展是大勢所趨,但這些地區的生產特征相對較差。根據伍德麥肯茲的統計,2017年在二疊盆地沃夫坎頁巖區次級區所鉆的井2/3表現出投產首180日內單位水平段產量下降的趨勢,產量下降對頁巖油項目的影響遠超成本上漲,據伍德麥肯茲測算,產量下降10%導致的頁巖油項目減值比成本上漲10%高出60%。綜合這兩大因素,預計2018年美國頁巖油的平均保本成本將在目前水平的基礎上增加15%。

圖7 2007~2018年上游作出最終投資決策的項目數量(單位:個)

中東和拉美上游潛力大。中東和拉美將是2018年油氣上游項目發展潛力最大的地區。預計伊朗和阿聯酋2018年將授出的油氣項目總資源量將達到約100億桶油當量,伊朗未來將有280億桶油當量的油氣資源將進行招標,預計2018年將完成50億桶油當量項目許可的授出,阿扎德干、Ab-Teymour和曼蘇里3個項目授出的可能性最高。阿聯酋海上ADNOC區塊將在2018年3月到期,屆時其將被拆分為3個獨立區塊后再進行招標。拉美無疑是2017年油氣勘探最熱點的地區,2018年將延續這一趨勢,但競爭將會很激烈。拉美地區的國家石油公司普遍面臨資金和資產組合調整的需求,這對其他公司而言就是機會。墨西哥國油2018年將繼續通過組建合資公司的方式推動油氣產量恢復增長,巴西國油則會加快非核心資產的剝離進度,阿根廷國油也需要借助外部資金和技術開發瓦卡穆爾塔頁巖區的油氣資源。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:37:56

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

中國果業信息(2019年10期)2019-11-13 01:21:34

中國化肥信息(2019年2期)2019-01-18 15:24:35

中國化肥信息(2019年1期)2019-01-17 21:31:12

中國化肥信息(2019年4期)2019-01-17 18:47:06