我國中小企業(yè)資產證券化問題研究

2018-03-04 01:04:38周鳳

海外文摘·藝術 2018年21期

關鍵詞:融資

周鳳

(四川省社會科學院,四川成都 610072)

自改革開放以來,我國的中小企業(yè)發(fā)展迅速,數(shù)量不斷增長。據(jù)統(tǒng)計數(shù)據(jù)顯示,截止2018年3月,我國中小企業(yè)有近4000萬家,與三千家的上市公司的數(shù)量相比,中小企業(yè)占比重,為我國的就業(yè)提供了大量的崗位,貢獻了中國60%的GDP,是我國經濟發(fā)展的強有力的助力。但是,中小企業(yè)的融資難的問題仍然是中小企業(yè)面臨的一大難題,是中小企業(yè)做大做強、抵御市場風險的一大障礙。究其原因,中小企業(yè)自身結構的不穩(wěn)定,自身資產的質量不佳,比如中小企業(yè)自身管理模式、對市場變化的靈敏度不強,特別是在新經濟形勢下,科技技術日新月異的發(fā)展大環(huán)境下,中小企業(yè)的轉型等問題制約著中小企業(yè)的發(fā)展,自然也影響了投資者的熱情;再者,我國的資本市場的結構問題。我國的資本市場設計的眾多的融資資源多為大公司比如上市公司而享有。中小企業(yè)的融資渠道有待拓展。資產證券化發(fā)源于美國,經過多年的發(fā)展,已成為了美國第二大資本市場,被譽為20世紀最為成功之一的金融創(chuàng)新工具。我國對資本證券化的探索也方興未艾,關于資產證券化在中小企業(yè)的融資的可行性與制度設計需要進一步的研究。

1 資產證券化的定義和要素分析

資產證券化是將企業(yè)中的流動性差、但是能產生穩(wěn)定的現(xiàn)金流的資產轉化為證券產品,進入資本市場流通,從而達到融資目的。我國學者何小鋒(1999)認為資產證券化是將目標資產的可預見的未來收益通過特殊的結構設計以證券的形式進行預售的過程。學者李尚公(2000)認為資產證券化是擁有資產的原始權益人將資產打包出售給特殊目的機構(SPV),由SPV將以這項基礎資產的未來的現(xiàn)今收益即現(xiàn)金流為依托,發(fā)行證券進行融資活動,以證券發(fā)行收入支付購買資產的價款,以資產產生的現(xiàn)金流向證券投資者支付本息。從資金流動性方面看,資產證券化能實現(xiàn)資產原始權益人資金的提前回籠,在融資方面具有無可比擬的優(yōu)越性。

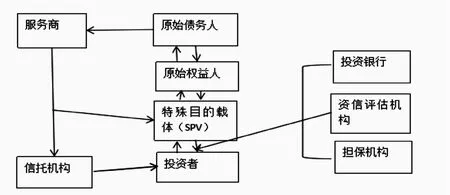

資產證券化的的基本權利義務關系可以看做是債權債務關系,與股票所體現(xiàn)的投資入股關系不同。作為債權債務關系的最重要的一個要素就是投資人需要并且能夠預見到的債務人還債的能力,這就體現(xiàn)在具有穩(wěn)定現(xiàn)金流的資產的存在,且這個資產還應當具有較高的信用性。該資產擁有者將自己的基礎資產的未來的收益作為償還債務的保證和基礎,投資者作為債權人,付出資金,換取未來分期獲取本息的債權。為了使投資人相信債務人未來的還款能力,僅僅只是存在基礎資產是不夠的,還需要對基礎資產、債務人的資信評級以及外在的其他條件的擔保。與一般的債權債務關系相似,債權債務的擔保者充當了重要的角色。但資產證券化是一種的金融創(chuàng)新,有其特殊性。證券市場是一個較為專業(yè)的市場,需要交易所、證券公司等專業(yè)的服務機構、中介機構來完充當聯(lián)絡、規(guī)范、一定的擔保作用。SPV的中要功能就是將證券化資產與所有者的其他的資產隔離,實現(xiàn)風險隔離,使該資產下的證券產品成為優(yōu)先級的債權,保障投資人的權益,對資產信用增級和擔保。再加上信用評級機構、律師事務所、會計師事務所等專業(yè)服務機構的專業(yè)服務,使得資產證券化市場規(guī)范化,更能吸引投資者,增加投資者的投資熱情。(如圖1)

圖1 資產證券化交易結構圖

我國現(xiàn)有的資產證券化主要有信貸資產證券化,這主要由各大金融機構開展,包括了城市商業(yè)銀行、外資注入銀行、政策性銀行以及一些資產管理公司等為主體;其次是資產支持票據(jù),是指一種由專門機構接受各企業(yè)的委托,將企業(yè)的可帶來的現(xiàn)金流的特定資產為基礎發(fā)行的一種商業(yè)票據(jù)。目前由中國銀行間市場交易商協(xié)會管理,在2009年,資產支持票據(jù)工作小組成立,開始設計開發(fā)方案。這對中小企業(yè)融資具有積極意義。信貸資產證券化的產品主要是銀行業(yè)務中常見的有穩(wěn)定利息收入的貸款,如個人住房抵押貸款、中小企業(yè)貸款、一般的中長期貸款此類現(xiàn)金流明確的貸款。再者是企業(yè)資產支持證券,企業(yè)支持證券重要的特征就是資產信用和產品隔離。資產信用是指企業(yè)用做資產證券的基礎資產具有使投資人信賴其能夠還款的基礎,只有產生了信賴力,投資者才有可能投入資金。什么樣的基礎資產具有如此的信用呢?首先,是能夠產生穩(wěn)定的現(xiàn)金流,投資人需要對整個企業(yè)的經營業(yè)務狀況、基礎資產的合規(guī)性、現(xiàn)金流的預算等進行充分的了解。這對于投資人而言,顯然是不可能去透徹地了解清楚的事情,所以,僅僅是可能預見到的穩(wěn)定的現(xiàn)金流是遠遠不夠的。需要通過特有的制度設計,使可預見到的未來產生的現(xiàn)金流穩(wěn)定出現(xiàn),僅僅且有保障地用于償還投資人的本息。資產證券化的制度設計就能夠減少投資人繁瑣的對基礎資產的信用考察,這由SPV和資信評級機構、律師事務所、會計師事務所等專業(yè)的機構來完成。設計出了一套嚴格的交易流程,降低投資人的投資成本。其次是風險隔離,設計出原始權益人將基礎資產信托給SPV,由SPV對這一部分資產進行管理,隔離了因為原始權益人的其他如財務風險、經營不善帶來的風險。投資者能夠從基礎資產得到優(yōu)先級的償還。

1992年的三亞地產投資券的成功發(fā)行。三亞地產投資券案的成功離不開當?shù)卣拇罅χС帧T诂F(xiàn)今的經濟背景下,還需要靠市場的作用來推動企業(yè)資產證券化的發(fā)展。在其中,仍然需要銀行參與其中,扮演重要的角色,擁有雄厚財力的投資銀行能夠充分發(fā)揮自己的信用資本,解決了信息不對稱條件下籌資者(借款人)和投資者(存款人)之間的信任問題。企業(yè)資產支持證券的意義在于企業(yè)只是出賣了未來的現(xiàn)金流,在對現(xiàn)有的資產結構沒有實質改變的情況下,能夠進行融資,擴大資本,花未來的錢。具有高效率高經濟性的特點。

2 中小企業(yè)資產證券化的難點分析

對于中小企業(yè)而言,資產證券化同樣具有高效率、高經濟的特點。企業(yè)資產證券化在中小企業(yè)中的發(fā)展緩慢,遠不如銀行中的信貸資產證券化的發(fā)展蓬勃,還存在諸多的難點。

首先,從中小企業(yè)自身來看,中小企業(yè)為求生存多采取穩(wěn)步發(fā)展的路子,從弱到強,一步一步發(fā)展,原有的融資方式和商業(yè)習慣難以改變,對新事物、專業(yè)性較強的金融創(chuàng)新產品接受緩慢,加上近幾年的國際的金融危機、小規(guī)模的次貸危機等金融領域的矛盾頻發(fā),使得中小企業(yè)對新的金融產品不夠信任,沒有足夠的認識和加以利用,嘗試很少。

其次,從企業(yè)資產支持證券的要素來看,資產信用是中小企業(yè)的一大難題。基礎資產需要未來穩(wěn)定的現(xiàn)金流為基礎,而中小企業(yè)恰恰缺少的就是這一點。中小企業(yè)的未來現(xiàn)金流主要有主營業(yè)務收入、應收賬款等,種類單一,且為中小企業(yè)的主要收入來源。大多數(shù)的中小企業(yè)業(yè)務單一、資產薄弱加上商業(yè)市場變化萬千,中小企業(yè)很難識別隔離出良好的基礎資產。缺乏基礎資產是中小企業(yè)資產證券化的一大難題。在風險隔離方面,針對中小企業(yè)服務的SPV缺乏,在中小企業(yè)的資產證券化的基礎資產的識別研究方面還有待進一步的研究和設計。

最后,在信用增級方面,很少有銀行愿意為中小企業(yè)進行擔保。銀行的擔保業(yè)務作為商業(yè)行為的一種,具有趨利性。中小企業(yè)的財務風險性高很容易使銀行的此類擔保業(yè)務最后轉變?yōu)橹行∑髽I(yè)的貸款業(yè)務,銀行承擔的風險大。缺乏銀行的信用擔保,使得中小企業(yè)的資產證券化成本提高,需要找其他的擔保方,提高了融資成本,中小企業(yè)的資產證券化更難以走向市場。

3 中小企業(yè)資產證券化的幾點建議

中小企業(yè)進行資產證券化的融資,對解決中小企業(yè)融資難的問題有著重要意義。盡管中小企業(yè)的資產證券化還面臨著諸多的問題,但要認識到中小企業(yè)不能放棄這一融資方式。現(xiàn)就以上的幾個難點,提出幾點建議:

政策性的鼓勵。國家要積極推進中小企業(yè)資產證券化的理論研究和實踐探索。在立法上,積極完善相關法律法規(guī),使相關事物有法可依,有法必依。出臺優(yōu)惠政策,特別是地方政府鼓勵中小企業(yè)的積極探索,對成功的典范加以宣揚,促進中小企業(yè)的認識的提高。推動解決中小企業(yè)融資難問題有利于國計民生,分散投資,有利于分散金融風險,避免資金過于集中而面臨金融風險時的脆弱性,促進金融系統(tǒng)的健康發(fā)展。

打造模式化可復制的中小企業(yè)的資產信用。在科技技術飛速發(fā)展的今天,科技就是第一生產力。首先,中小企業(yè)中知識產權不可忽視,知識產權不僅能為企業(yè)帶來業(yè)務收入,也能在業(yè)務出現(xiàn)波動時通過轉讓、出售等帶來豐厚的回報。積極推進中小企業(yè)知識產權的資產證券化,為中小企業(yè)提供融資新渠道。關于中小企業(yè)的知識產權的證券化和信貸資產的證券化。其次,是中小企業(yè)的信貸資產,如應收賬款。應收賬款作為企業(yè)的債權,是可預見的較穩(wěn)定的收入之一。可通過專門的機構進行證券化的管理,盤活企業(yè)資產。可設計小規(guī)模的企業(yè)資產支持證券產品,通過降低手續(xù)費、縮短回報周期,設計出大眾產品吸引投資者。

在信用增級方面,擴大信用擔保機構的種類。鼓勵包括小額貸款公司、資產管理公司在內的金融機構的參與。通過對基礎資產的分層設計,提取出中小企業(yè)的良好的信用較高的基礎資產,進行內部的資產信用增級,降低對銀行的信用擔保的依賴。在資信評級機構的管理方面,加強資信評級機構的管理,讓資信評級更有公信力。一個不負責任的資信評級機構足以損壞整個市場的信用狀況,使投資人產生不信任感,無形之中增大中小企業(yè)的融資難度,需要建立信用擔保制度體系,從信用擔保機構的設立、監(jiān)管上入手,提高信用擔保機構的公信力。

4 結語

中小企業(yè)資產證券化是順應經濟發(fā)展潮流,促進解決中小企業(yè)融資難問題的一大選擇。資產證券化具有傳統(tǒng)融資方式不具備的特有優(yōu)勢。充分利用資產證券化的優(yōu)勢,實現(xiàn)中小企業(yè)的業(yè)務的可持續(xù)發(fā)展。資產證券化涉及金融、擔保、證券等多個領域,還需要各領域協(xié)同發(fā)展。隨著經濟的不斷發(fā)展,各個領域的聯(lián)系更加緊密,這將有助于中小企業(yè)資產證券化的開展。資產證券化在中小企業(yè)中的運用還需要進一步的探討和研究。

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00