從會計信息質量特征角度提高財務會計信息質量

2018-03-07 05:08:29高琪

中國集體經濟 2018年8期

高琪

摘要:經濟越發展,會計越重要。會計信息作為企業運行的重要依據,必須具有很高的質量。會計信息分為財務會計信息和管理會計信息,文章所談僅涉及財務會計信息。文章指出了會計信息質量低下的主要原因,并從會計信息質量特征角度出發,通過探討提高其特征以提高財務會計的信息質量。

關鍵詞:會計信息;質量特征;會計信息失真

一、清晰相關概念

(一)信息

信息,是經過加工后的數據,是形成知識的基礎,它對接收者的行為能產生影響,它對接收者的決策具有價值。簡而言之,信息就是關于客觀事實的可通訊的知識。一般認為,信息有九大特征,分別為:事實性(第一和基本的性質,是信息的中心價值)、價值性、時效性、不完全性、等級性、可加工性、可增值性、可傳遞性和共享性。一般而言,一件事物發生的可能性概率越小,那么,其所包含的信息量也越大;反之,亦成立。

(二)會計信息

會計信息是可計量的、用于反映企業價值活動的一種經濟信息。

不同的會計信息,計量難易程度也不同,這個和時間有一定的關系。歷史的會計信息,由于已經發生,確定性高,獲得途徑簡單,計量方法有依可循,所以計量起來也較容易;但是基于現在時點向后看的會計信息,大多而言處于一種不確定狀態,獲得途徑復雜且較難辨認,所以計量起來也較困難。

會計信息是用來反映價值活動的經濟信息,是因為企業的目標是通過經濟活動獲得利益,必然伴隨著價值的活動,會計信息為企業服務,因此,會計信息可以說是反映企業的價值活動的經濟信息。

(三)會計信息使用者

會計信息的使用者包括所有者(投資人)、經營管理者、債權人、政府部門。政府最關心的是稅收和征繳情況;債權人最關注其債券是否能按時收回本金和利息;一般投資者最關心的是自己投入的資產是否能保值和增值,證券市場上的投資者關注股票的價值和公司的業績;經營者關心業績的增加是否能給自己帶來額外的經濟收益。

(四)會計信息質量

目前,沒有對會計信息質量有一個統一的定義,但可以由質量的定義進行引申。質量,是產品、過程和服務滿足規定或內在需要的特征和特性的總和。因此,可以認為,一個合格的會計信息,必然是能夠滿足企業在規定或潛在方面需要的特征和特性的總和。會計信息質量受使用地點、使用對象、使用時間和社會環境等因素的影響。

(五)會計信息質量特征

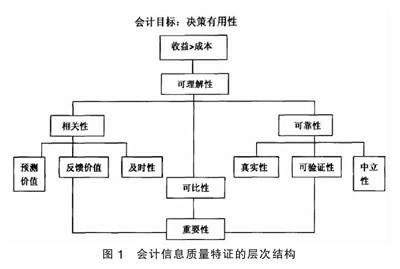

美國財務會計準則委員會FASB認為,“會計信息質量特征是聯系會計信息目標與實現會計目標的手段之間的橋梁,它對財務報表所提供的信息起著約束作用,使其能符合目標的要求”,并因此構建了會計信息質量特征的層次結構(如圖1所示)。

簡言之,會計信息質量特征,就是為了達到會計目標而必須達到的標準。我國財政部趨同于國際,但同時又聯系我國實況,于1992年發布的《企業會計準則》中有九項針對會計信息質量特征的要求,分別為:真實性、有用性、可比性、一致性、及時性、清晰性、謹慎性、完整性和重要性。

二、會計信息質量低下的主要原因

會計信息失真使得會計信息質量大打折扣。會計信息失真包括兩方面,會計信息造假與會計信息不實,本人將其分為主觀失真和被動失真。主觀失真基于存在主觀惡意,企業內部人員采取一些非法的方式,達到某種企業無法實現的高度,然后欺騙會計信息使用者,利用會計信息不對稱性造成了會計信息虛假。被動失真出發點是善意的,企業管理者運用了正確的信息,但因為受自身經驗的不足,理解能力的有限,而造成了誤判,這才導致了會計信息不實。綜上,會計信息失真是會計信息質量底下的主要原因。

三、提高會計信息質量的對策

(一)針對主動失真——加大會計信息披露程度,提高真實性

會計信息披露程度越大,“陽光性”——透明程度越高,造假的可能性越小,會計信息的真實性越高。這就涉及到了披露的面向對象。一般而言,面向對象分為社會公眾和內幕信息知情人,內幕信息知情人又可以根據公司的種類,公司是否上市,公司上市的板塊等細目進行詳細劃分,這里不贅述。社會公眾能接觸到的是一些可以公開的信息,而內幕信息知情人接觸到的是一些比較機密的信息。因此,在向內幕知情人進行披露時,一定要做好相應的保密措施,例如企業在透露機密時,要和有關人員簽署相應的保密協議,做好保密工作。注意,我們這里所說的加大披露程度,指的是該披露的一定要及時、全面的進行披露,讓公眾和內幕知情人知曉,并非指為了真實性而一味的加大,這樣反而得不償失,甚至可能會擾亂市場秩序。

(二)針對被動失真

1. 正確認識可靠性與相關性的相對性

長期以來,學術界都試圖將可靠性與相關性進行先后順序的排序。本人以為,兩者并無絕對的先后順序。FASB和IASB曾經公開認為,相關性先于可靠性,因為他們認為,相關性與企業經濟事項相關,它決定了企業的發展方向,也是財務報表的描述主體。但同時也指出,會計信息必須如實反映,這樣相關性才會變得有意義,如果不具有可靠性,那么具備了相關性的會計信息將會是無用的信息,甚至會誤導企業。顯然,二者處于一種矛盾狀態中。

舉個例子,2001年11月下旬,美國最大的能源交易商安然首次公開承認自1997年至今,通過復雜的財務合伙形式虛報盈余5.86億美元,在與關聯公司的內部交易中,隱藏債務25.85億美元,通過大約3000家SPE(其中有900家設在避稅天堂)進行自我交易、表外融資、編造利潤,管理層從中非法獲益。結局不言而喻。站在企業的角度來看,它考慮了相關性,但卻忽略了可靠性,最終使企業陷入萬劫不復之地。再譬如,如果一個企業僅考慮可靠性,在紛繁的會計信息里去尋找企業的出路,不結合本身去考慮企業的走向,忽略相關性,非常困難。因此,本人以為,二者處于一種動態的權衡狀態中,須站在不同的角度去看待。

從投資者角度來剖析。當投資者是一個投資機構時,它具備良好的敏銳度與洞察力,而且有專業人員可以對企業進行精準分析,因此,可靠性和相關性,他更注重的是相關性;當投資者是非專門投資人員時,他可能不具有專業知識,因此,當他進行投資時,往往關注的是企業的最直接盈利狀況,他會關注企業的涉足領域,也就是考慮相關性。從企業角度來分析。企業的高層在作出決策時,往往先考慮相關性,他要基本明確企業的方向,但同時,企業的財務狀況也影響他的決策,因此,必須依賴如實反映的會計信息,即依賴可靠性,因此,企業應當同等重視。

綜上,可靠性與相對性,站在不同的立場,有著相對性。

2. 加強會計語言的通用性和通俗性,提高可比性和可理解性

加強會計語言的通用性,一方面,表現在會計語言的會計用語上,要使得不同地區、不同行業、不同企業的會計語言保持一致。舉例,A企業用現金購買了一臺行政部門使用的電腦,國外要求寫會計分錄時,就是直接借記電腦,但在中國,就必須嚴格的遵循一套準則,借記管理費用——行政部門。本質相同,但國外的會計科目用語相對來說較隨意。另一方面,更體現在會計語言的確認和計量方法上,必須要繼續向國際靠攏,形成統一標準的會計語言。例如,國內企業外設,外國企業內設,勢必涉及到兩個國家的會計通用準則,如果國際上不能形成一致,勢必會造成轉換的復雜性。因此,應當加強會計語言的通用性,這樣才能使得同一地區的不同企業、不同地區的同一企業具有統一標準的可比性。

術業有專攻,在會計信息使用者中,懂得會計知識的人可以看懂財務報表,但還有相當一部分人難以看懂。本人認為,可理解性,是針對所有的會計信息使用者,因此,為了使不懂的會計信息使用者盡量能看懂,就必須使會計語言通俗化。

參考文獻:

[1]于國華.會計信息使用者對會計信息的影響[J].遼寧高職學報,2000(06).

[2]李鋼.會計信息質量特征研究[D].首都經濟貿易大學,2004.

(作者單位:安徽農業大學經濟管理學院)endprint

猜你喜歡

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

中國商論(2016年34期)2017-01-15 14:24:09

現代經濟信息(2016年25期)2016-11-24 05:51:35

經營者(2016年12期)2016-10-21 08:38:55

現代經濟信息(2016年19期)2016-10-20 17:54:31

現代經濟信息(2016年19期)2016-10-20 16:58:10

中國科技博覽(2016年18期)2016-10-19 10:28:22

中國科技博覽(2016年18期)2016-10-19 08:06:12

現代商貿工業(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04