地方法人金融機構高級管理層反洗錢履職現狀調研

2018-03-20 08:27:52□張蕾

現代金融 2018年2期

□ 張 蕾

一、基本情況

(一)法人機構基本情況。

本次調研選取的11家法人金融機構包含6家銀行業機構,分別定義為銀行A、銀行B、銀行C、銀行D、銀行E、銀行F;1家證券機構,定義為證券A;1家期貨機構,定義為期貨A;2家支付機構,定義為支付A、支付B;1家金融租賃機構,定義為租賃A。以上機構成立時間均涵蓋一整個會計年度。

(二)法人機構高級管理層反洗錢履職現狀。

結合國內反洗錢有關法律法規,本次調研將金融機構高級管理層反洗錢履職定義為以下三個方面:一是職責規定,即法人機構內控制度是否對高級管理層規定了相應的反洗錢職責;二是獲知渠道,即法人機構高級管理層獲知反洗錢工作內容的渠道有哪些;三是監督機制,即是否有內外部審計、檢查、考核等措施對高級管理層反洗錢工作進行監督。

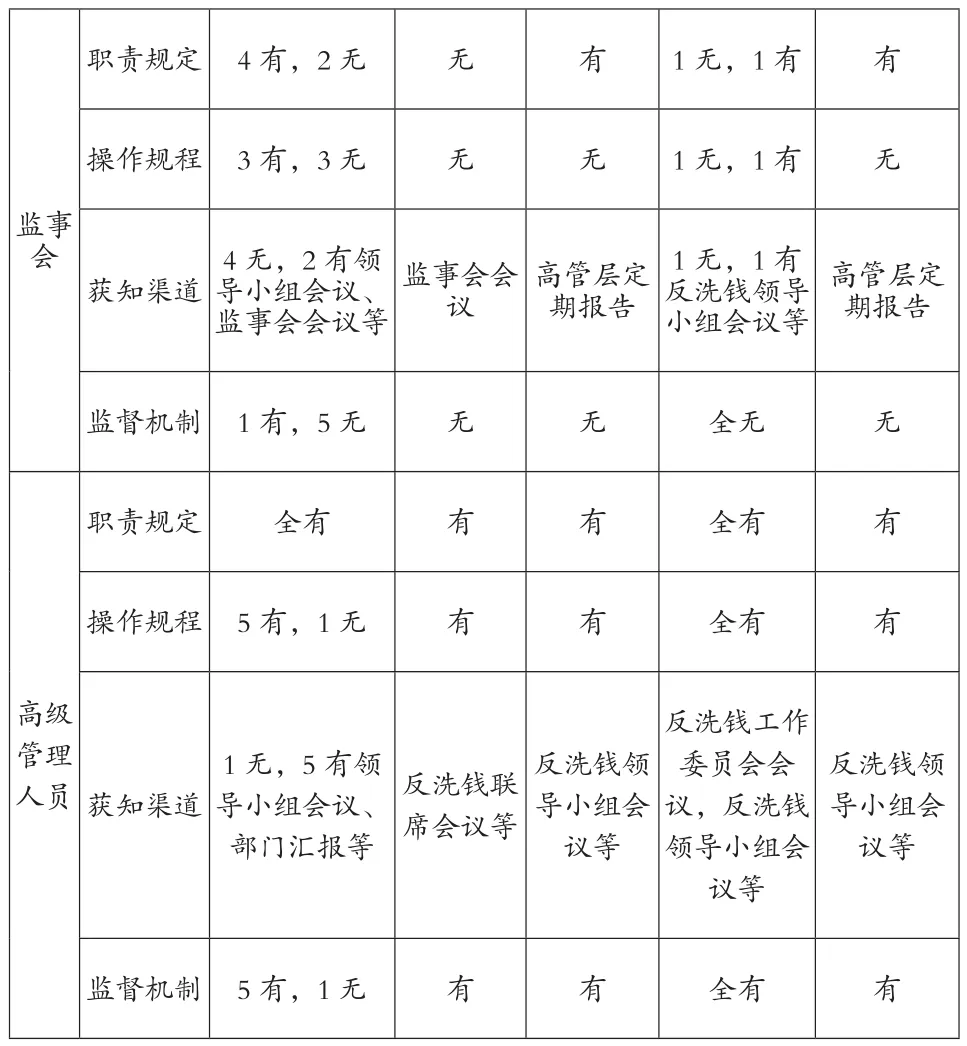

通過問卷調查和實地走訪的形式,調查結果詳見表1。

表1 轄內法人機構高級管理層反洗錢履職情況匯總表

?

法人機構由于成立年限、部門設置等差異,不同行業之間以及行業內部各機構之間高級管理層在反洗錢工作中發揮的作用不一致,通過表1反映出轄內法人機構高級管理層反洗錢履職現狀存在以下三個特征。

1.機構規模決定高級管理層履職成效。問卷調查結果綜合分析,銀行機構相對于其他機構,其高級管理層履職能力較強,6家銀行機構中城市商業銀行A相對于另5家村鎮銀行B-F在內控制度建設、人員配置、系統應用以及監管考核方面做得更具規范性和有效性。

2.履職成效隨層級升高而遞減。表1顯示,11家法人機構高級管理人員反洗錢履職成效較好,但部分機構甚至未在內控制度中規定董事會和監事會的反洗錢職責。隨著層級的升高,上層機構缺乏相應的職責規范、操作規程和監督機制,主要體現在支付機構和部分村鎮銀行機構。

3.高級管理層反洗錢履職越來越受重視。從近幾年對轄內法人機構反洗錢監管評價中發現,高級管理層越來越重視機構反洗錢工作,同時當地人民銀行對年度被檢查機構高級管理層問責的力度也越來越大。

二、存在的主要問題

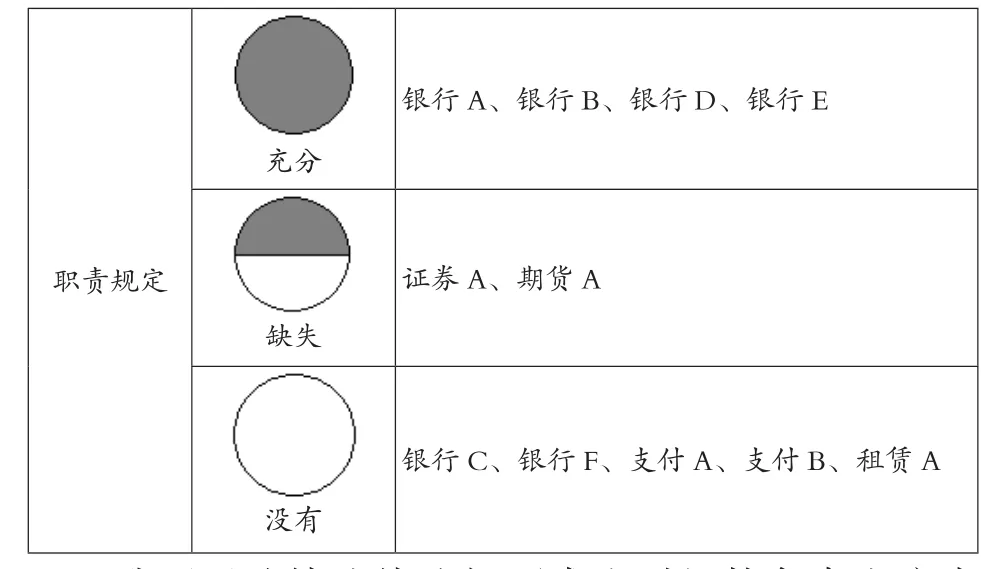

(一)反洗錢職責不充分。

轄內大部分法人機構反洗錢內控制度中對高級管理層的職責規定存在不同程度的缺失,如下表2所示。

1.未充分規定職責。僅有4家銀行機構于近兩年完善了董事會、監事會和高級管理人員或反洗錢工作領導小組的職責,其中1家銀行機構關于董事會反洗錢工作職責在內控制度中的增補事項正經董事會審議。

2.存在部分缺失。明確了高級管理層的有關合規管理職責,但并未將反洗錢要求寫入相應制度條款,如證券A和期貨A,其《合規/風險管理基本制度》中只提及董事會、監事會對機構合規工作負責。

3.沒有相關制度。如轄內2家銀行機構、2家支付機構和1家金融租賃機構均在反洗錢管理實施辦法中明確了反洗錢工作領導小組成員和職責,但領導小組組長一般只由機構總經理或行長擔任,并未有關于董事會和監事會反洗錢履職條款。

表2 轄內法人機構董事會和監事會反洗錢職責規定情況

我國反洗錢法律法規要求金融機構負責人應當對反洗錢內部控制制度的有效實施負責。董事會和監事會作為公司最高權力機構和最高監督機構,應等同于金融機構負責人對反洗錢事務進行有效履職。董事會和監事會相應職責的缺失或不充分容易使反洗錢工作缺乏有效的組織保障。

(二)獲知渠道多樣性不足。

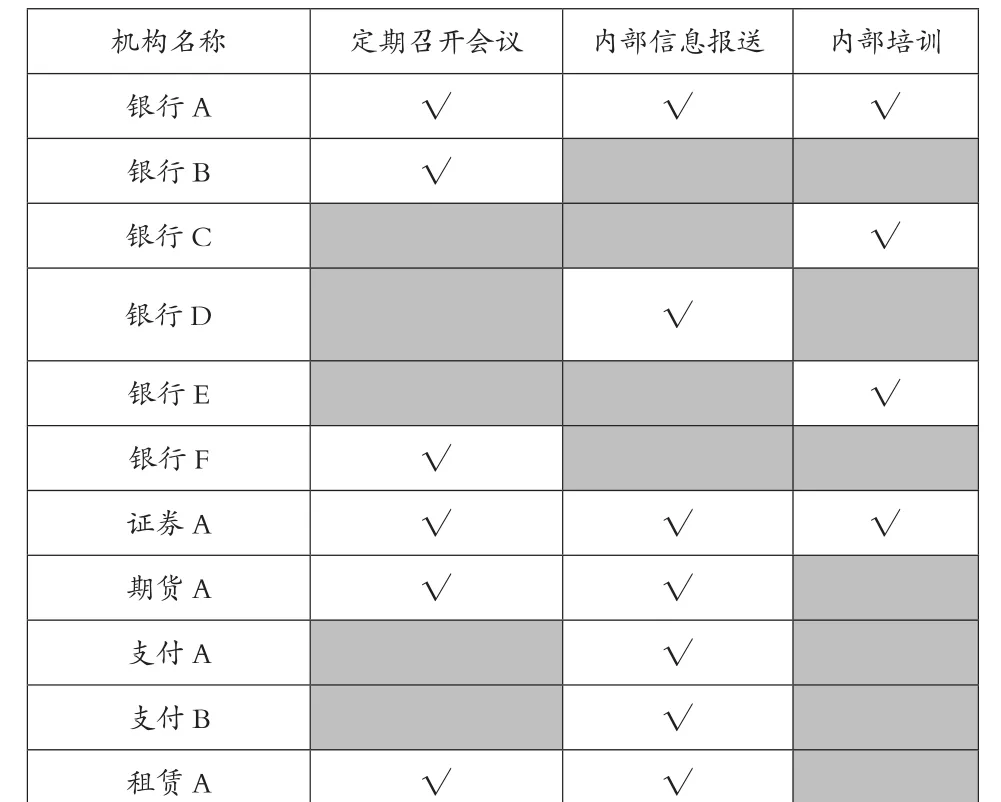

高級管理層作為公司最高權力機構,起到全面領導的關鍵性作用。高級管理層獲知反洗錢工作內容的渠道豐富且通暢,有利于提高反洗錢工作的時效性和準確性。轄內大部分法人機構具備多種向高級管理人員報告反洗錢工作內容的渠道,主要包括定期召開會議、內部信息報送和反洗錢內部培訓這三種形式,但只有銀行A和證券A能夠綜合運用三種方式使高級管理人員獲知反洗錢工作內容,從而提升了高級管理人員的履職能力,具體如下表3所示。

表3 轄內法人機構高級管理人員獲知渠道統計

相對而言,董事會和監事會獲知機構反洗錢工作內容的渠道較少,如支付A、銀行F、銀行C和銀行D均未有內部制度規定董事會和監事會獲知反洗錢工作內容的方式和途徑。又如支付B和銀行E,雖有相關制度規定董事會和監事會定期會議,但在調查結果中顯示會議內容并未涉及反洗錢工作內容。

(三)監督考核機制不到位。

根據問卷調查結果,轄內僅銀行A按照機構有關內控制度要求,由監事會對董事會和高級管理人員的反洗錢工作進行了履職考評,但也未有對監事會履職的相關監督措施。監督考核機制不到位主要體現在以下幾個方面。一是對董事會和監事會的考核監督嚴重缺失。如證券A、銀行C、銀行D、銀行F、支付A和租賃A,未有反洗錢監督檢查制度約束董事會和監事會的履職成效。二是存在關于董事會、監事會和高級管理人員的監督檢查制度,但在調查問卷中并未顯示有具體落實成果。如期貨A、銀行B、銀行E和支付B。三是缺乏第三方獨立審計對高級管理層的履職監督。第三方獨立審計,例如會計師事務所審計,能夠對機構反洗錢工作作出專業的獨立判斷。經問卷調查發現,轄內11家法人機構均未采取對高級管理層反洗錢履職的第三方審計考評。

三、對策建議

(一)完善內控制度、明確工作職責。

金融機構面臨的洗錢風險壓力主要來自內外部兩個方面,內部風險體現在反洗錢內控制度的不健全。畢馬威(KPMG)2004年的研究成果就已提出金融機構基于風險管理的反洗錢機制,該機制要求發揮高級管理層的主導作用。完善法人機構高級管理層反洗錢履職相關內控制度是國家法律法規的強制性要求,同時也是金融機構自主反洗錢意識的體現。法人金融機構應在內控制度中清晰定義董事會、監事會、高級管理人員的反洗錢職責或體現有關合規管理要求,相應職責包括但不限于以下方面。一是審議政策計劃。一方面審議機構反洗錢管理基本政策,研究制定機構反洗錢工作的組織架構、工作原則和管理制度。另一方面審批反洗錢年度工作計劃和工作報告,研究決定重大反洗錢事件應對處理方案。二是給予充分授權。包括給予與反洗錢工作相關的信息系統操作權限和人力資源配置權限,確保業務經費能夠充足覆蓋人才隊伍建設和信息系統開發,以實現反洗錢工作人員綜合素質、操作系統有效性與機構業務量相匹配。三是監控流程實施。充分發揮高級管理層在決策方面的作用,監督機構各部門、各業務條線執行反洗錢法律法規、內控制度、有關決議的情況,監督機構反洗錢業務檢查的方案和成果。

(二)加強內部報告、豐富獲知渠道。

從橫向角度來看,法人機構董事會、監事會和高級管理人員應定期召開董事會會議、監事會會議、反洗錢領導小組會議等,機構各部門、各業務條線將反洗錢階段性工作內容在會議上進行通報并決議。從縱向角度來看,法人機構總部和分支機構應統一反洗錢內控制度要求,一方面分支機構嚴格參照總部高管層反洗錢履職有關工作要求,并結合自身工作實際,建立本分支機構的高級管理人員反洗錢履職內控制度和操作規程;另一方面應完善機構總部與分支機構有關反洗錢工作內容的報告機制,確保一線反洗錢工作實踐成果和風險事件能及時、準確、有效傳達至總部高級管理層。

(三)強化內外監管、倡導合規文化。

一是健全法人機構內部監督機制。按照公司法內容,股東會是公司權力機關,選舉董事成員成立董事會,董事會對股東會負責。董事會決定公司高級管理層人選,高級管理層定期向董事會匯報。監事會監督董事會和高級管理層,可以聘請外部審計機構對董事會和高級管理層的工作進行審計監督。一方面進一步完善公司治理架構,充分發揮各權力機構內在稽核作用,形成高級管理層反洗錢履職有效的工作機制。另一方面建議內部審計部門增加對高級管理層反洗錢履職的審計頻次,在年度范圍內至少進行一次全面檢查,并通過定期通報檢查考核結果實現對高級管理層反洗錢工作內容的內部監管。二是加強監管部門外部考核力度。中國人民銀行作為國務院反洗錢行政主管部門之一,應嚴格按照相關法律法規要求,在落實對法人主體全面監管的基礎上,適當增加高管履職指標權重,加大對高管履職的考核頻率。例如增加與法人機構高級管理層約談的次數、提供培訓學習機會并進行統一測試、制定轄區范圍內法人機構高級管理層反洗錢績效評價標準等。三是外管內化,帶頭倡導“人人有責”的文化氛圍。文化是企業的“軟黃金”,是穩健公司治理的必要基礎。在法人機構內外部監管環境下,董事會、監事會和高級管理人員應帶頭倡導“反洗錢人人有責”的合規管理文化,將這一理念滲透到日常業務操作和機構管理的每一個環節。

1.高增安.金融機構基于風險的反洗錢機制探討.《證券市場導報》.2007年10月號.

2.KPMG. Global Anti-Money Laundering Survey 2004:How Banks Are Facing Up to the Challenge. 2004.

3.謝露.反洗錢視角下我國金融機構法人治理相關研究.《區域金融研究》.2014年第4期.

猜你喜歡

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

中財法律評論(2016年0期)2016-06-01 12:17:10

上海國資(2015年8期)2015-12-23 01:47:31