中國房地產上市公司的債務融資影響因素研究

2018-03-27 08:39:09劉小剛符號亮郭志凌

北方經貿 2018年3期

劉小剛,符號亮,郭志凌

(南昌航空大學經濟管理學院,南昌330063)

一、引言

近些年來,中國房地產業過高的財務杠桿以及對銀行貸款的過度依賴受到廣泛關注,究竟哪些因素影響企業融資能力?

融資能力決定著企業融資的難易程度,在相關文獻中首先李定安、周健波利用多元線性回歸方法實證分析得出股權融資能力以及盈利能力對中國上市房地產企業債務融資影響顯著;[1]劉開端、馬云雁基于Logistic的回歸分析法結果顯示:影響中國房地產上市工作債務融資的重要因素有非債務稅盾、股權結構、盈利能力及政策環境;[2]許良虎、吳玉婷經過實證分析表示:企業盈利能力對債務融資有重要影響。[3]目前很多學者都對此問題做出了研究分析,但是由于最近幾年房地產市場多變,影響融資的因素又會有何變化,基于此,通過建立模型,采用84家上市房地產公司對其債務融資影響因素進行分析。

二、債務融資的影響因素

(一)外部環境因素

外部環境中政治因素與經濟因素對房地產業有明顯影響。

(二)內部因素

1.內部融資能力。這種融資方式低成本、低風險,是企業資金來源的重要組成部分。

2.短期償債能力。企業應該保持良好的償債能力,即樂觀的資金流動性,當資金流動性不足時,會抑制投資者的投資機率,增加企業的融資難度。

3.企業規模。在如今社會中,在同樣的情況下投資者可能更愿意把資金借貸給規模較大、發展穩定,信譽良好的企業。

4.企業盈利能力。樂觀的獲利水平,支撐著企業的投資和籌資活動,提供自有資金進行開發投資。

5.企業經營能力。良好的經營能力在融資方面擁有主動權和更大的融資空間。

6.企業成長機會。企業的成長往往伴隨著更加激烈的競爭,企業成長能力是指企業未來發展趨勢與發展速度。

三、模型及數據來源

金融數據具有很強的時效性,現以2012-2016年為研究期間選取了A股126家房地產企業作為初始樣本,去除部分缺失值和極端值,最終確定了84家房地產企業的相關數據,部分數據經計算得出,同時為減少數據的波動對結果的影響統一數據單位然后標準化處理,然后建立模型。

指標選取:現用資產負債率表示因變量Y:企業的債務融資水平;自變量中外部環境因素很多不是可以量化的,所以選取了可以量化的指標進行模型分析X1內部融資能力,X2短期償債能力,X3企業的規模狀況,X4企業盈利能力,X5企業經營能力,X6企業成長機會。線性回歸模型如下:

表1 變量解釋表

四、實證結果分析

(一)描述性統計

在總樣本中資產負債率的最小值為9.748%,最大值為92.7212%,標準差為17.0628%,平均值為65.3981%,資產負債率最大與最小的相差十分懸殊,企業之間負債水平差異性顯著,而且平均資產負債率處在較高的狀態,整體存在較大的風險。

表2 不同年度資產負債表差異

由表2明顯看出,2012-2016年的資產負債率都在60%以上,且2013年以后呈上升態勢,到2016年達到最高,但是2016年的年度變化率較低,增長勢頭有所緩解。2015年的增長率大于2014年,這是由于在2015年前房地產市場異常火熱,大量的房地產企業擴大投資,投資規模的擴大帶來融資需求的增加,以至于資產負債率上升態勢明顯,但是自2016年以來,房地產市場調控手段增多,房地產企業對于投資的機會和把握變得有所謹慎,投資活動的現金流出減少同時資金也在不斷回籠,財務狀況有所改善,資產負債率增速下降的現象也就不足為奇了。

五、分析驗證

(一)擬合優度檢驗

由spss16.0分析得到:調整后的R2是0.522,0.522看起來可能相對較小,由于考慮到房地產行業其融資的影響要素較多,所以回歸擬合效果較好。而D.W.值為1.996,接近于2,說明各因素之間不存在相關性。

(二)回歸系數檢驗

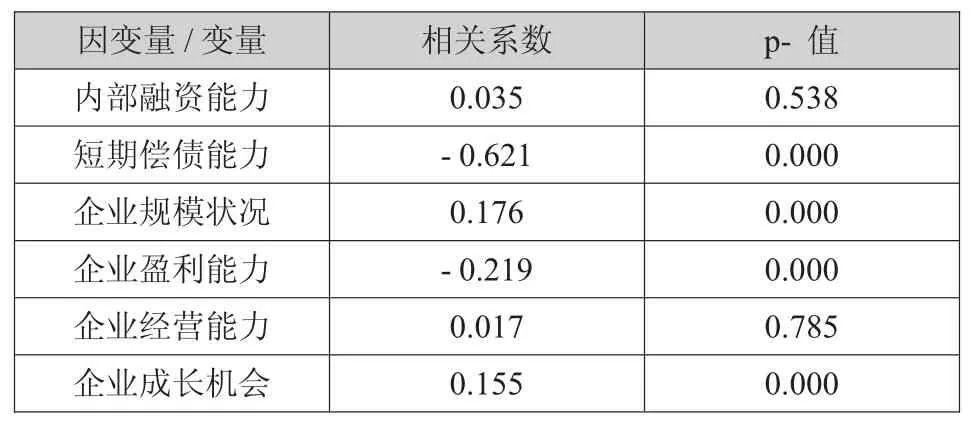

表3 相關回歸系數表

由表3我們可知,經過分析顯示,在5%的顯著性水平下自變量短期償債能力、企業規模狀況、企業盈利能力和企業成長機會P值都小于0.005,說明這三個自變量對Y有顯著影響,而內部融資能力、企業規模P值都大于0.05,所以其在5%的顯著性水平下對Y的影響下不顯著,所以得到回歸方程:

Y=4.876-0.621X2+0.167X3-0.219X4+0.155X6

六、主要結論

(一)結論

通過上述分析結果顯示,企業盈利能力、短期償債能力、企業規模狀況和企業機會能力這四個因素對企業融資能力存在顯著影響。短期償債能力和企業盈利與企業融資能力是負相關關系,企業規模狀況和企業成長機會與企業融資能力是正相關關系。結果表明房地產企業對資金的流動性要求較高,資金流動性不足有可能會帶來嚴重問題,例如,城市中許多爛尾樓現象就是資金流動性不足產生的后果。盈利能力越高的企業、短期負債能力較強的企業融資能力較強,但是這種企業可能背負著較高的負債率。另外,企業自身的規模大小對企業的融資能力也有顯著影響,房地產企業在土地開發和商品經營中都需要大額的投入,時間上的緊迫性或許會增加企業的融資難度。

(二)建議

第一,科學合理的選擇融資渠道。因此,企業應該根據自己所處的成長階段和外部環境選擇不同的融資渠道。

第二,優化債務融資結構,合理地動態地分析債務融資風險。首先根據自身所處的環境合理的制定,并根據環境的變化及時調整債務融資比例盡量多地選擇企業內部融資渠道降低財務風險;企業還應該根據自己的特點采取有針對性的融資方式。

第三,發揮銀行信貸對房地產企業的約束力。銀行方面應該加強銀行信貸的約束力來降低風險,使企業有效地利用債務融資能力。

[1]李安定,周建波.中國房地產上市公司債務融資影響因素新探[J]經濟與管理研究,2007(10).

[2]劉開端,馬云雁.我國房地產上市公司融資偏好影響因素實證分析[J]生產力研究,2011(1).

[3]許良虎,吳玉婷.基于財務視角的房地產上市公司債務融資能力影響因素研究[J].商業會計,2014(23).

[4]楊興全.我國上市公司融資結構的治理效應分析[J]會計研究,2002(8).

[5]張新民,王 玨,祝繼高.市場地位、商業信用與企業經營性融資[J]會計研究,2012(8).

[6]黃珺,黃妮.過度投資、債務結構與治理效應——來自中房地產上市公司的經驗依據[J].會計研究,2012(9).

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

中老年保健(2022年5期)2022-08-24 02:36:04

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年12期)2021-08-05 07:45:46

當代陜西(2021年2期)2021-03-29 07:41:24

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

中國塑料(2016年3期)2016-06-15 20:30:00

冰雪運動(2016年4期)2016-04-16 05:54:56