基于AHP-TOPSIS模型的企業財務績效評價

2018-03-28 03:48:46樊樹海凌寧

會計之友 2018年6期

樊樹海 凌寧

【摘 要】 隨著社會經濟的飛速發展,不少企業為了適應全球化以及信息化的社會環境,開始注重企業的財務績效評價體系,企業財務績效評價體系在一定程度上能夠很好地反饋企業的經營成果。文章構建了科學合理的企業財務績效評價指標體系,先利用AHP法確定了企業財務績效的各個評價指標權重,然后運用TOPSIS法分別計算正、負理想解以及各方案和理想解的相對接近度,通過比較相對接近度來評價企業的財務績效,并做實例分析研究。實例驗證表明:該企業財務績效評價模型具有一定的實用性以及現實意義。

【關鍵詞】 財務績效; 評價指標體系; AHP; TOPSIS

【中圖分類號】 F275 ?【文獻標識碼】 A ?【文章編號】 1004-5937(2018)06-0078-03

引 言

隨著社會經濟的飛速發展,企業面臨的競爭日趨激烈。不少企業為了適應全球化以及信息化的社會環境,開始注重企業的財務績效評價體系。企業財務績效評價體系在一定程度上能夠很好地反饋企業的經營成果,同時能夠對企業的價值導向起控制作用。企業的財務績效評價對企業的發展不可或缺。構建一個科學合理的企業財務績效評價指標體系有助于企業在建設發展過程中不斷對企業自身的經營狀況進行評價以及監督管理,從而使企業財務績效的建設不斷完善并且能夠更好地發展[ 1 ]。因此,本文在總結前人關于企業財務績效評估研究的基礎上,將層次分析法(AHP)和逼近理想解的排序法(TOPSIS)相結合運用于企業財務績效評價模型的建立,通過AHP來確定財務績效各個評價指標的權重,然后使用TOPSIS來計算各方案的正、負理想解以及相對接近度,根據接近度數值大小對企業財務績效評價指標相比較,同時進行實例驗證,為企業財務績效評價指標的建立與評價提供依據以及推動作用,使得企業財務績效的建設逐步朝著規范化和科學化的方向發展。

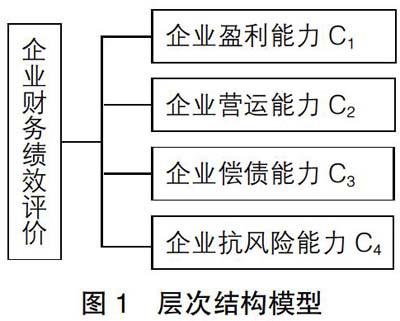

一、企業財務績效評價指標體系的構建

企業的財務績效評價指標體系比較復雜且涉及因素較多,難以正確構建科學完整的評價模型,從而可以看作是一個多層次、多因素的綜合評價問題[ 2-4 ]。本文根據層次分析法的基本原理[ 5 ],結合已有研究成果,將企業財務績效評價體系的建立看成是一個多層次結構模型,從而使企業財務績效評價模型的構建更加系統化、層次化。根據研究目的結合企業財務績效管理實際,需要分析出影響企業財務績效的相關因素。在進行相關文獻查閱分析以及該領域專家咨詢的基礎上,最終構建了以企業財務績效作為目標層,包括企業盈利能力、企業營運能力、企業償債能力以及企業抗風險能力四個一級指標的層次結構模型,具體模型見圖1。

二、企業財務績效評價模型建立

(一)確定評價指標權重

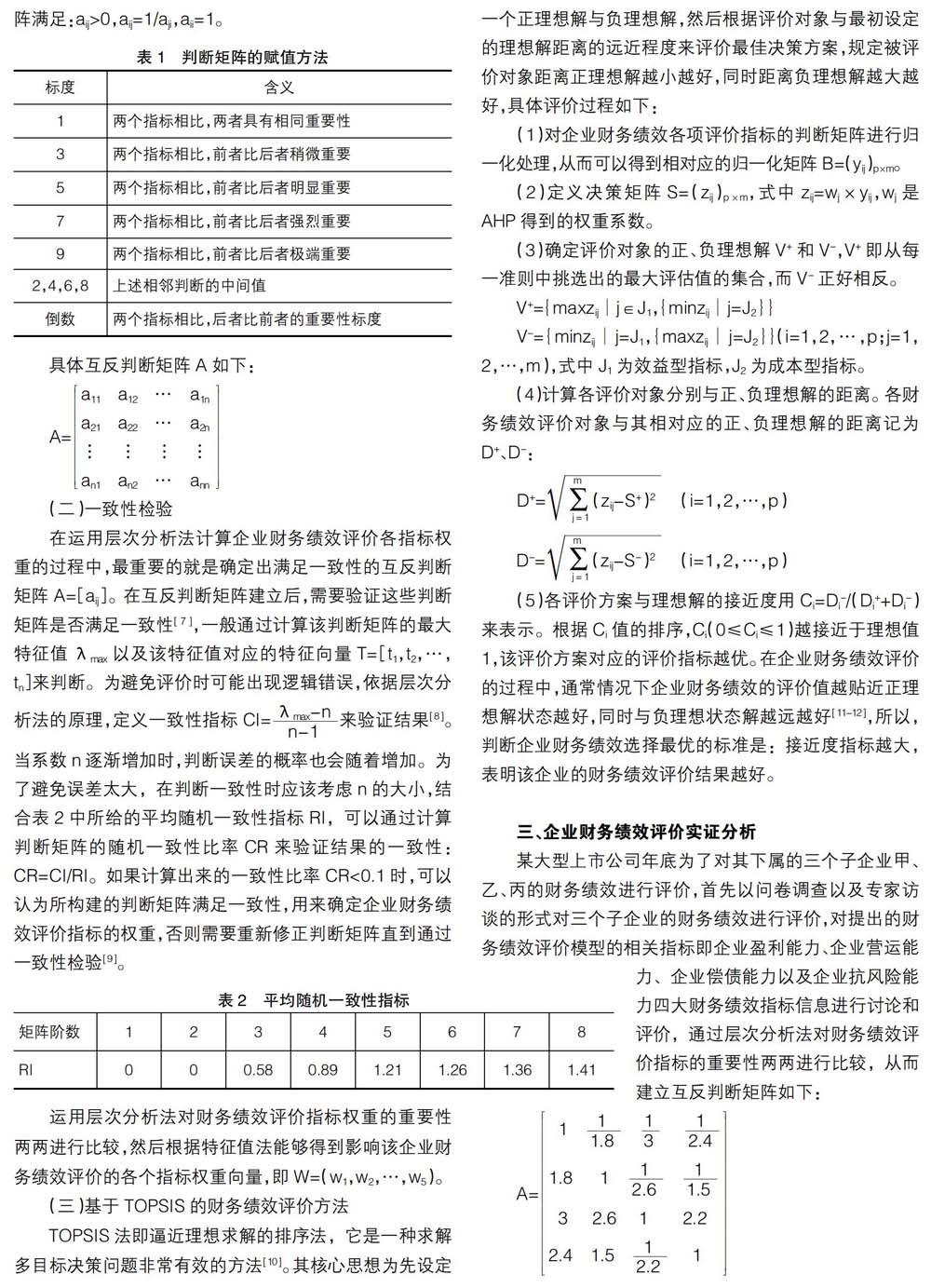

由于企業績效評價指標體系中各個評價指標的重要程度不一樣,在確定企業財務績效評價指標權重的過程中會存在許多不確定性,同時在確認過程中也需要根據專家的個人經驗來判斷指標權重的大小[ 6 ],因此,本文運用一種集定性和定量于一體的層次分析法來確定財務績效評價指標中的權重,所以企業財務績效各個評價指標的權重可以通過采用層次分析法中判斷矩陣的形式來建立。稱aij為指標i相對于指標j的重要度,采用表1中1—9的比例標度來建立滿足一致性的互反判斷矩陣,并且所構建的矩陣滿足:aij>0,aij=1/aji,aii=1。

具體互反判斷矩陣A如下:

A=a11 a12 … a1na21 a22 … a2n… … … …an1 an2 … ann

(二)一致性檢驗

在運用層次分析法計算企業財務績效評價各指標權重的過程中,最重要的就是確定出滿足一致性的互反判斷矩陣A=[aij]。在互反判斷矩陣建立后,需要驗證這些判斷矩陣是否滿足一致性[ 7 ],一般通過計算該判斷矩陣的最大特征值λmax以及該特征值對應的特征向量T=[t1,t2,…,tn]來判斷。為避免評價時可能出現邏輯錯誤,依據層次分析法的原理,定義一致性指標CI來驗證結果[ 8 ]。當系數n逐漸增加時,判斷誤差的概率也會隨著增加。為了避免誤差太大,在判斷一致性時應該考慮n的大小,結合表2中所給的平均隨機一致性指標RI,可以通過計算判斷矩陣的隨機一致性比率CR來驗證結果的一致性:CR=CI/RI。如果計算出來的一致性比率CR<0.1時,可以認為所構建的判斷矩陣滿足一致性,用來確定企業財務績效評價指標的權重,否則需要重新修正判斷矩陣直到通過一致性檢驗[ 9 ]。

運用層次分析法對財務績效評價指標權重的重要性兩兩進行比較,然后根據特征值法能夠得到影響該企業財務績效評價的各個指標權重向量,即W=(w1,w2,…,w5)。

(三)基于TOPSIS的財務績效評價方法

TOPSIS法即逼近理想求解的排序法,它是一種求解多目標決策問題非常有效的方法[ 10 ]。其核心思想為先設定一個正理想解與負理想解,然后根據評價對象與最初設定的理想解距離的遠近程度來評價最佳決策方案,規定被評價對象距離正理想解越小越好,同時距離負理想解越大越好,具體評價過程如下:

(1)對企業財務績效各項評價指標的判斷矩陣進行歸一化處理,從而可以得到相對應的歸一化矩陣B=(yij)p×m。

(2)定義決策矩陣S=(zij)p×m,式中zij=wj×yij,wj是AHP得到的權重系數。

(3)確定評價對象的正、負理想解V+和V-,V+即從每一準則中挑選出的最大評估值的集合,而V-正好相反。

(4)計算各評價對象分別與正、負理想解的距離。各財務績效評價對象與其相對應的正、負理想解的距離記為D+、D-:

(5)各評價方案與理想解的接近度用Ci=Di-/(Di++Di-)來表示。根據Ci值的排序,Ci(0≤Ci≤1)越接近于理想值1,該評價方案對應的評價指標越優。在企業財務績效評價的過程中,通常情況下企業財務績效的評價值越貼近正理想解狀態越好,同時與負理想狀態解越遠越好[ 11-12 ],所以,判斷企業財務績效選擇最優的標準是:接近度指標越大,表明該企業的財務績效評價結果越好。

三、企業財務績效評價實證分析

某大型上市公司年底為了對其下屬的三個子企業甲、乙、丙的財務績效進行評價,首先以問卷調查以及專家訪談的形式對三個子企業的財務績效進行評價,對提出的財務績效評價模型的相關指標即企業盈利能力、企業營運能力、企業償債能力以及企業抗風險能力四大財務績效指標信息進行討論和評價,通過層次分析法對財務績效評價指標的重要性兩兩進行比較,從而建立互反判斷矩陣如下:

對于該企業的財務績效評價指標進行比較評價,可以得出如下判斷矩陣:

S=[0.6,0.8] [0.4,0.6] [0.8,1.0][0.2,0.4] [0.4,0.6] [0.8,1.0][0.4,0.6] [0.6,0.8] [0.2,0.4][0.8,1.0] [0.4,0.6] [0.4,0.6]

將上述得到的區間判斷矩陣進行標準化,得到加權標準矩陣S*:

S*=[0.56,0.57] [0.37,0.42] [0.74,0.71][0.22,0.32] [0.44,0.49] [0.87,0.81][0.54,0.56] [0.80,0.74] [0.27,0.37][0.74,0.71] [0.37,0.42] [0.56,0.57]

根據之前求出的企業財務績效四大指標相對權重以及加權標準化評價矩陣,最終構建出加權標準化區間模糊評價矩陣如下:W=(0.1167,0.1824,0.4505,0.2504)。

V=[0.065,0.067] [0.043,0.049] [0.086,0.083][0.040,0.058] [0.080,0.089] [0.159,0.148][0.243,0.252] [0.360,0.333] [0.122,0.167][0.185,0.178] [0.093,0.105] [0.140,0.143]

根據正、負理想解的公式,可以很容易求出三個子企業的四大企業財務績效評價指標的正、負理想解為:

V+={(0.086,0.083),(0.159,0.148),(0.360,0.333),(0.185,0.178)}

V-={(0.043,0.049),(0.040,0.058),(0.122,0.167),(0.093,0.105)}

然后根據各評價對象與正、負理想解的距離公式求出各方案與正、負理想解的距離分別如下:

D1+=0.208,D2+=0.163,D3+=0.296

D1-=0.191,D2-=0.295,D3-=0.170

根據公式Ci=D-i/(D+i+D-i)求出三個子企業甲、乙、丙的財務績效距離理想解的相對接近度分別為C甲、C乙、C丙,C甲=0.479,C乙=0.644,C丙=0.365。

該公司三個子企業財務績效的優先次序依次為:乙>甲>丙,該上市公司的三個子企業中乙企業的財務績效情況相對其他兩個企業比較好,所以應該更加注重對其他兩個子企業財務的監管以及約束,從而有利于企業更好的發展。

四、結語

企業財務績效評價是一個多因素綜合評價問題,該問題具有很大的模糊性,同時各個評價因素很難進行量化。本文將AHP和TOPSIS評價法相結合解決企業財務績效評價問題,先運用AHP進行企業財務績效評價指標體系以及權重的確定,然后運用TOPSIS法計算各方案距離理想解的相對接近度,建立企業財務績效評價模型,對于某大型上市公司的三個子企業進行評價比較。通過實例進行驗證,說明構建的評價模型具有一定實用性以及指導意義,評價結果科學可靠,有一定可信度,能夠對企業財務績效做出相對準確以及客觀的評價,對于我國企業財務績效領域的研究發展具有重要的建設性意義。

【參考文獻】

[1] 秦海敏,陳明梅.基于AHP的企業財務績效評價體系構建[J].財會通訊,2013(32):46-47.

[2] 劉洪久,胡彥蓉,馬衛民.上市航運企業績效評價的實證分析:基于財務視角[J].企業經濟,2013(4):68-71.

[3] 張京,趙龍興,易國志.低碳視角下的能源企業財務績效評價[J].財會月刊,2013(4):82-84.

[4] 鄧郁文.灰色關聯度分析法在企業財務績效評價中的應用[J].財會通訊,2012(11):38-39.

[5] 夏學英.煤炭企業財務績效評價研究[J].會計之友,2011(26):34-36.

[6] 劉良惠,朱耀.構建以企業社會責任為基礎的財務績效評價指標體系探討[J].財會研究,2011(17):45-48.

[7] 姚駿.構建煙草企業財務績效評價體系的分析研究[J].會計之友,2011(7):42-50.

[8] 徐勝男,梅強,陳燕,等.基于LMBP神經網絡的創業板企業財務績效評價研究[J].科技管理研究,2011(2):88-90,94.

[9] 劉倩.企業財務績效評價模型構建:基于主成分分析法[J].生產力研究,2010(6):249-250,254.

[10] 侯偉.企業績效評價中的財務指標分析[J].商業經濟,2009(24):22-23.

[11] 陶一山,龔艷萍,李峰.一種DEA改進方法在企業營銷財務績效評價中的應用[J].統計與決策,2007(2):156-158.

[12] 汪源浩,潘和平.企業績效非財務評價指標體系設置初探[J].華東經濟管理,2006(2):136-139.