盈余管理對所得稅稅負影響的實證研究

2018-03-28 03:48:46高建軍

會計之友 2018年6期

高建軍

【摘 要】 以中小企業板和創業板上市公司為研究對象,盈余管理程度為自變量,非應稅利潤為因變量,研究了非應稅利潤與總盈余管理的關系。研究表明:中小企業板盈余管理程度大于創業板上市公司,創業板上市公司所得稅稅負大于中小企業板上市公司。企業操縱非應稅項目損益進行盈余管理的行為比較普遍,開展盈余管理操縱的自由度比較大,因此應該要求企業披露其應納稅所得額,加強會計準則制度建設,減少政府的行政干預,合理操縱應稅項目。

【關鍵詞】 盈余管理; 所得稅稅負; 非應稅項目利潤; 中小企業板; 創業板

【中圖分類號】 F275 ?【文獻標識碼】 A ?【文章編號】 1004-5937(2018)06-0132-05

一、引言

會計利潤作為企業財務信息中的參考指標,對企業資源配置和可持續發展具有重要影響。企業盈余作為考核企業薪酬水平的一項標準,是企業實力的象征[ 1-2 ]。許多企業會在法律允許范圍內,對會計盈余的結構進行適當調整,以達到企業上市的條件,同時也能達到控制會計盈余標準的目的。納稅籌劃作為企業會計盈余管理中的一種重要手段,對企業的發展具有深遠的意義[ 3 ]。王金紅提出應通過納稅籌劃的方式來減少當期的稅額[ 4 ];孫雪嬌以SFAS109與CAS18盈余管理實證研究為主線,從遞延稅項與會計—稅收差異兩方面開展研究[ 5 ];程柯以價格模型為基礎,研究了新會計準則實施前后公允價值變動收益項目與資產減值損失項目的價值相關性[ 6 ];胡婷通過考察會計利潤、所得稅差異和盈余管理之間的關系,發現公司會因為利潤操縱所得稅成本[ 7 ]。本文為了達到協調企業盈余管理與納稅籌劃的目標,通過引入非應稅項目利潤這一指標,考察企業非應稅項目利潤與盈余管理間的關系,從真實活動管理與應計項盈余管理兩方面對操縱性非應稅項目利潤進行考察,并通過數據的可獲取性選取相關樣本,參考已有計量方法構建模型,最后利用多元回歸方法對模型進行回歸,實證分析驗證了盈余管理與稅負之間的交互關系,為今后盈余管理的發展提供數值參考。

二、盈余管理研究設計

(一)提出假設

影響盈余管理行為的方式主要有兩種:第一種利用財務會計報告,通過操縱會計利潤以達到提升公司形象的目的;第二種通過調整應計項目中的稅會差異來完成對企業稅負的操縱。當期盈利的公司間都存在著同一種行為:在盈利的同時,并不會相應提高應納稅所得額的額度,企業盈余管理程度越大,獲得的利潤也就越大。根據相關理論分析,提出以下假設。

H1:企業對非應稅項目利潤的把控,可有效減小所得稅成本的動機。納稅籌劃與向下盈余管理的目的保持一致時,可有效減弱企業對非應稅項目動機的控制。

進一步提出以下假設。

H1a:非應稅項目利潤受向下盈余管理影響的程度較小;

H1b:非應稅項目利潤受向上盈余管理影響的程度較大;

H1c:非應稅項目受真實活動盈余管理影響較大。

所得稅稅率與應納稅所得額共同影響著企業所得稅的大小,稅率越高的公司逃稅避稅的動機越明顯,在假設H1c成立的基礎上,提出以下假設。

H2:企業操縱非應稅項目利潤與企業利潤呈正比例關系;

H2a:稅率越高的公司,獲得的利潤也越高。

(二)樣本選取與數據處理

以2010—2016年創業板與中小企業板上市公司為數據樣本,除去以下與研究目的不符的公司:(1)企業當期所得稅稅負為零;(2)企業財務報表中沒有披露企業所得稅稅率與所得稅費;(3)企業當期虧損嚴重;(4)沒有主營業務的上市公司;(5)企業存在多個所得稅稅率,影響上市公司應納稅所得額的準確性。

截至2016年底,創業板上市公司共有684家,中小企業板上市公司869家,根據以上樣本選取的準則,對數據樣本進行整合分類,共得到5 291條數據,其中創業板上市公司1 812條數據,中小企業板上市公司3 479條數據,利用Stata軟件,對數據進行描述性統計以及相關性分析等處理。

(三)研究變量選擇及變量測算

1.因變量

將操縱性非應稅項目利潤(INBTD)作為研究的因變量,借鑒葉康濤的測算方法,對操縱性應稅項目損益進行計算,得到表1所示的所得稅納稅主要調整項目。在我國的稅收制度下,上市公司會計會根據利潤計算所得稅,并對會計利潤的部分項目進行調整。

2.自變量

(1)盈余管理程度(EM)。應計項盈余管理(Accruals)和真實活動盈余管理(RM)是企業在估算盈余管理水平時常用的兩個方面。

(2)所得稅稅率(Tax)。稅率越高的公司,為避免繳納過多的稅負,會通過操縱非應稅項目來達到減少納稅額度的目的。

式中:Accruals——應計利潤總和;PPE——固定資產原值;INT——無形資產原值;?駐REV——主營業務收入變化;?駐REC——應收賬款變化;?著——操縱性應計項盈余管理(Inaccruals)。

(3)稅率與應計項盈余管理的交互效應(Tax*Inaccruals)。

3.控制變量

從動機、能力及機會三方面提出需要控制的變量。(1)動機。外部債權人對企業的監管程度隨著資產負債率的變化而變化,負債率越高,監管越嚴格。本文引入資產負債率(DEBT)作為需要控制的變量。(2)能力。財務會計制度的完善會使得非應稅項目的空間越來越小,加入資產規模對數(Lnsize)作為控制企業規模對因變量的影響因素。(3)機會。考慮中小企業上市公司與創業板上市公司監管力度的差異,以及公司治理結構對公司納稅申報的影響,加入外部審計(Audit)是否是四大會計師事務所作為虛擬變量。

(四)構建實證模型

通過構建實證分析模型來實現對稅率與真實活動盈余管理和操縱性應計利潤盈余管理的考察以及對所得稅稅率和操縱性非應稅項目關系的探討。建立以下模型:

三、盈余管理對所得稅稅負的影響

(一)描述性統計分析

1.稅會差異分析

中小企業板的平均值要小于創業板上市公司,這表明企業的納稅調整項增大了企業所得稅的基數,應納稅所得額將會大于會計利潤,造成企業繳納更多的所得稅。創業板與中小企業板的標準差分別為5.9%和6.5%,差距較大。由于各公司的稅會差異值有正有負并且可以相互抵銷,使得平均值的差異較小。通常情況下,應納稅所得額應大于會計利潤,但從統計數據中可知,創業板與中小企業板樣本數據中有一部分稅會差異值為正,這表示企業并未全部繳納所得稅,可操作性較大。

2.操縱性非應稅項目損益分析

對模型一進行項目回歸,可得到上市公司的操縱性非應稅項目損益情況,如表2所示。二者的擬合程度都很低,創業板上市公司R2值為6.31%,中小企業上市公司R2值為9.53%,創業板上市公司有很大空間操縱非應稅項目利潤。中小企業板上市公司的稅會差異較為明顯,受自變量的影響較為嚴重,且投資收益影響最大(0.79)。對于創業板上市公司來說,因變量受財務費用的影響較為嚴重,并且受投資收益的影響最大(0.93),其他因素的影響不太明顯。綜合來看,兩種上市公司間的稅會差異在非應稅項目的操縱方式上存在著不同。

利用表2中的系數值求得稅會差異擬合值,并根據操縱性非應稅項目損益值的計算方式,求得所需損益值。研究表明:創業板上市公司的總體平均值大于0,但在1 812條數據中有超過一半的操縱性非應稅項目損益都小于0,即超過一半的創業板向下操縱非應稅項目損益,并且在所有操縱性非應稅項目損失中有一半的盈余管理水平大于0,說明減少非應稅項目利潤會使企業實際稅負增大,創業板上市公司操縱非應稅利潤避稅的動機較弱。而對于中小板上市公司來說,總體平均值大于0,且3 479條數據中有3 015條操縱性非應稅項目利潤大于0,說明中小企業板操縱非應稅項目獲得利潤的機會更大。

3.企業所得稅名義稅率

稅率可以直接影響企業所得稅的計算,如表3名義稅率描述性統計所示,中小企業板和創業板的差別不太明顯,但在同一板塊內部,企業名義稅率差異較大。創業板中稅率較大數據的數量要比中小企業板樣本中都存在的大很多,說明創業板上市公司較中小企業板而言,在享受所得稅優惠政策方面優勢更為明顯。

4.企業實際所得稅稅負(實際稅率)分析

通常利用所得稅費用或者利潤總額來衡量企業的實際所得稅稅負,中小企業板的平均值0.14657小于創業板的平均值0.17020,創業板的實際稅負更嚴重。中小企業板上市公司在減少企業稅負方面,具有較大的優勢。兩板塊的標準差差別較大,說明各企業之間的稅負相差較大。

(二)模型檢驗與回歸結果

1.相關性檢驗

通過對模型一相關系數的計算研究,發現計算所得膨脹因子數值較小,且各系數間差值相差不大,可判定模型一中各個變量沒有多重共線性。而模型二是將模型一的盈余管理總額分配給了真實活動盈余管理和應計項盈余管理兩部分,所以難免會出現系數間的共線性問題,如表4模型二中小企業板上市公司相關系數以及表5模型二創業板上市公司相關系數所示。為此對模型二進行了修改,修改后的模型二為:

2.模型一回歸結果及分析

操縱性非應稅項目利潤在回歸分析中指的是操縱性非應稅項目損益大于0的情況。由表6模型一創業板上市公司回歸結果可知,在1%的置信水平下,操縱性非應稅項目利潤與盈余管理的系數為0.01981,說明隨著企業盈余程度的增大,操縱性非應稅項目的利潤也越大,驗證了假設1成立。在1%的置信水平下,企業所得稅的稅率系數為0.2226,并且企業所得稅稅率增加1%時,操縱性非應稅項目利潤占年底總資產的比值將增加0.22%,操縱性非應稅項目利潤隨企業所得稅的增大而增大,驗證了假設H2的正確性。操縱性非應稅項目利潤與審計質量間的關系在所有的控制變量中效果最為顯著,企業審計質量的回歸系數為-0.35,表明隨著審計質量的提高,企業操縱非應稅項目利潤的程度越小,二者存在負相關關系。

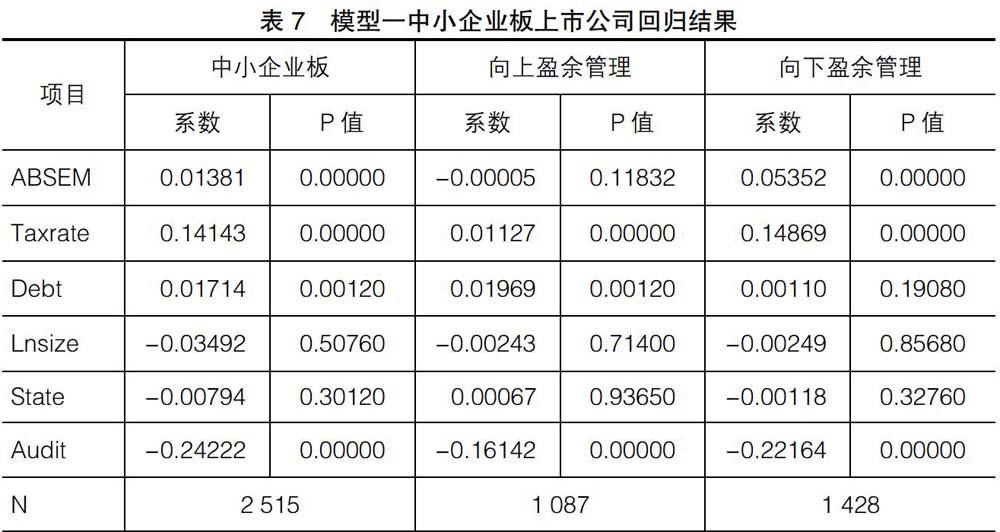

表7為模型一中小企業板上市公司回歸結果。由表7中數據可知,操縱性非應稅項目利潤與盈余管理的系數為0.01381,二者呈正比例關系,驗證了假設H1的正確性。企業稅率每升高一個百分點,利潤會增加0.14143%,嚴重影響了企業的操縱性非應稅項目利潤。資產負債率對中小企業板上市公司的影響較為嚴重,資產負債率越高時,所獲得的利潤也越大。中小企業板受監管程度與創業板相比要小很多,企業的財務報告成本并不隨資產負債率的提高而發生變化,因此,企業操縱非應稅項目利潤的幅度并不會太大。向上盈余管理P值為0.118,表明操縱性非應稅項目利潤與向上盈余管理的關系不明顯。向下盈余管理系數值為0.0535,說明中小板企業上市公司向下盈余管理1元時,所得非應稅項目利潤為5.35分,假設H1a不成立。

3.模型二回歸結果及分析

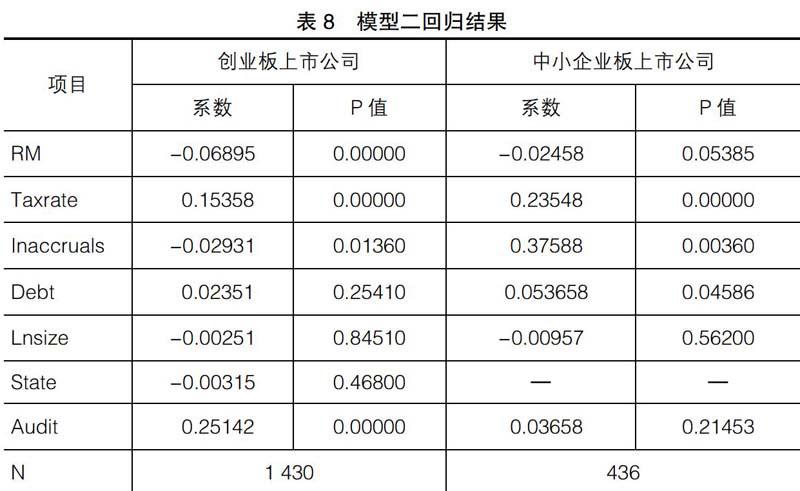

分別對創業板上市公司與中小企業板上市公司盈余管理進行分析,得到如表8所示結果。中小企業板上市公司操縱非應稅項目時,更加偏向于使用真實活動盈余管理,相關系數為-0.02,無論是創業板還是中小企業板上市公司,為了減少所得稅稅負,全都使用真實活動盈余來管理企業。創業板上市公司向下盈余管理相關系數為-0.07,表明真實活動的盈余管理方式加重了企業的稅負,并未起到規避稅收的作用。

以稅率值大小為依據,將模型二的數據分為高稅率組與低稅率組,其分組稅率值為25%,分別對兩組數據進行回歸分析,得到如表9所示結果。由表9中回歸數據可知,較低稅率的中小企業板上市公司所得稅減少量值要大于高稅率組,而在高稅率組中,企業應計盈余管理方式并不顯著。創業板上市公司的應計項盈余管理方式在高稅率組較為顯著,而真實活動盈余管理方式在低稅率組中效果較為明顯,驗證了假設H2a不成立。

四、結論

以操縱性非應稅項目利潤為因變量,以盈余管理程度為自變量,考察操縱非應稅項目利潤在盈余管理中所占的比重。分別對中小企業板上市公司與創業板上市公司進行觀測,發現了稅負關系與盈余管理的差異性。除去盈余管理避稅的影響,創業板以及中小企業板上市公司的操縱性應計盈余管理方式程度要大于真實活動盈余管理,創業板市場所得稅稅負要大于中小企業板。企業非應稅項目利潤的大小受盈余管理程度的影響比較大,企業避稅的動機越大,其所得稅稅率就會越高,二者呈正比例關系。總體來說,創業板上市公司盈余管理程度要小于中小企業板。

【參考文獻】

[1] 李楠.會稅差異、避稅盈余管理及市場反應的研究綜述[J].商業會計,2016(13):37-40.

[2] 吳清,武思伯,唐梅.上市公司操縱性盈余與所得稅成本問題研究[J].商業會計,2015(23):30-32.

[3] 李菁,何苗.會稅差異對所得稅稅負水平的影響分析[J].中國市場,2015(46):145-146.

[4] 王金紅.企業避稅盈余管理行為市場反應研究[J].財會通訊,2014(36):60-62.

[5] 孫雪嬌.所得稅會計的盈余管理研究:與美國SFAS 109比較視角[J].財會月刊,2015(22):92-95.

[6] 程柯,程立.利潤表新增項目價值相關性研究:來自中國A股非金融類上市公司的經驗證據[J].財經理論與實踐,2012(2):65-70.

[7] 胡婷.盈余管理與企業所得稅稅負的實證研究[J].會計之友,2010(11):90-93.