供應(yīng)鏈整合對(duì)企業(yè)績(jī)效的影響研究

2018-03-28 03:48:46楊建華任芳芳

會(huì)計(jì)之友 2018年6期

楊建華 任芳芳

【摘 要】 基于交易成本理論和資源依賴?yán)碚摚x取2012—2016年間滬、深兩市的農(nóng)業(yè)類上市公司為研究樣本,剖析供應(yīng)商整合和客戶整合對(duì)農(nóng)業(yè)類上市公司績(jī)效的影響。研究表明:供應(yīng)商整合對(duì)企業(yè)績(jī)效的提升有正向推動(dòng)作用,客戶整合有利于企業(yè)市場(chǎng)績(jī)效的提升,但對(duì)企業(yè)財(cái)務(wù)績(jī)效影響不顯著;同時(shí),農(nóng)業(yè)類上市公司進(jìn)行供應(yīng)商整合對(duì)企業(yè)績(jī)效的影響顯著優(yōu)于客戶整合。文章創(chuàng)新性地檢驗(yàn)了供應(yīng)鏈管理理論在農(nóng)業(yè)產(chǎn)業(yè)中的應(yīng)用,可為企業(yè)制定經(jīng)營(yíng)戰(zhàn)略和政府制定產(chǎn)業(yè)政策提供經(jīng)驗(yàn)依據(jù)。

【關(guān)鍵詞】 供應(yīng)鏈整合; 農(nóng)業(yè)類上市公司; 市場(chǎng)績(jī)效; 財(cái)務(wù)績(jī)效

【中圖分類號(hào)】 F274 ?【文獻(xiàn)標(biāo)識(shí)碼】 A ?【文章編號(hào)】 1004-5937(2018)06-0090-05

一、引言

隨著全球化進(jìn)程的推進(jìn)與超競(jìng)爭(zhēng)環(huán)境的加劇,農(nóng)業(yè)產(chǎn)業(yè)呈現(xiàn)全方位、深層次的競(jìng)爭(zhēng)格局。同時(shí),農(nóng)業(yè)企業(yè)的經(jīng)營(yíng)環(huán)境亦面臨高度不確定性、復(fù)雜性等特征。在這種形勢(shì)下,從農(nóng)業(yè)生產(chǎn)者到相關(guān)農(nóng)業(yè)企業(yè),不得不考慮建立某種程度的供應(yīng)鏈整合來協(xié)調(diào)、解決問題。鑒于此,打造以農(nóng)業(yè)企業(yè)為核心的高效率農(nóng)產(chǎn)品供應(yīng)鏈?zhǔn)菓?yīng)對(duì)變動(dòng)市場(chǎng)環(huán)境,維持企業(yè)競(jìng)爭(zhēng)優(yōu)勢(shì)的有效途徑。農(nóng)業(yè)企業(yè)通過將上游農(nóng)業(yè)生產(chǎn)者與下游客戶進(jìn)行多功能整合,實(shí)現(xiàn)農(nóng)產(chǎn)品生產(chǎn)、加工、銷售的緊密結(jié)合,繼而竭力提升農(nóng)業(yè)企業(yè)競(jìng)爭(zhēng)力與企業(yè)績(jī)效。供應(yīng)鏈整合被視為企業(yè)創(chuàng)造價(jià)值和提升競(jìng)爭(zhēng)優(yōu)勢(shì)的重要戰(zhàn)略入口[ 1 ],實(shí)踐中很多企業(yè)都從供應(yīng)鏈整合中受益,如HP,Dell等。

供應(yīng)鏈整合與企業(yè)績(jī)效的關(guān)系國(guó)內(nèi)外學(xué)者已從不同角度進(jìn)行了廣泛而深刻的研究,受研究環(huán)境、研究設(shè)計(jì)等因素限制,目前的研究結(jié)論仍存在分歧。第一,企業(yè)績(jī)效的度量標(biāo)準(zhǔn)不統(tǒng)一,大多以經(jīng)營(yíng)績(jī)效[ 2 ]、運(yùn)營(yíng)績(jī)效[ 3 ]、財(cái)務(wù)績(jī)效[ 4-5 ]等來衡量。第二,供應(yīng)鏈整合的維度劃分不統(tǒng)一,學(xué)者主要從內(nèi)部和外部角度進(jìn)行劃分,同時(shí)外部整合又分為供應(yīng)商整合和客戶整合[ 3 ]。第三,供應(yīng)鏈整合對(duì)企業(yè)績(jī)效的影響研究成果不一致。Kim認(rèn)為供應(yīng)鏈整合正向影響企業(yè)績(jī)效[ 6 ];Narasimhan等認(rèn)為供應(yīng)鏈整合負(fù)向影響企業(yè)績(jī)效[ 7 ];而唐躍軍的觀點(diǎn)則是二者之間呈倒U型關(guān)系[ 8 ]。綜上所述,對(duì)以農(nóng)業(yè)企業(yè)為核心的農(nóng)產(chǎn)品供應(yīng)鏈,農(nóng)業(yè)企業(yè)與上下游組織的整合對(duì)企業(yè)績(jī)效的影響如何?這一研究過去鮮有涉及。

鑒于此,本文以中國(guó)農(nóng)業(yè)類上市公司為研究對(duì)象,將供應(yīng)鏈整合細(xì)分為供應(yīng)商整合與客戶整合,剖析農(nóng)業(yè)企業(yè)與上下游組織的供應(yīng)鏈整合對(duì)企業(yè)績(jī)效的影響,檢驗(yàn)供應(yīng)鏈管理理論在農(nóng)業(yè)產(chǎn)業(yè)中的應(yīng)用,從而為農(nóng)業(yè)企業(yè)制定經(jīng)營(yíng)戰(zhàn)略和政府制定產(chǎn)業(yè)政策提供參考。

二、理論分析和研究假設(shè)

交易成本理論指出,交易成本受到資產(chǎn)專用性、交易不確定性和交易頻率三個(gè)因素的影響[ 9 ]。供應(yīng)鏈中成員建立戰(zhàn)略合作關(guān)系可降低機(jī)會(huì)主義和不確定性,提升專用資產(chǎn)的投資,從而可有效達(dá)到交易目標(biāo)[ 10 ]。企業(yè)與供應(yīng)商建立緊密合作,可促進(jìn)與供應(yīng)商之間的信息共享,優(yōu)化企業(yè)生產(chǎn)流程,進(jìn)而降低成本,提升財(cái)務(wù)績(jī)效[ 1 ]。Tan等研究得到,供應(yīng)商參與對(duì)市場(chǎng)份額增長(zhǎng)有正向影響,有利于提高市場(chǎng)績(jī)效[ 11 ]。對(duì)于農(nóng)業(yè)企業(yè)來說,農(nóng)業(yè)生產(chǎn)者為其主要供應(yīng)商,其顯著特征在于生產(chǎn)規(guī)模小且經(jīng)營(yíng)分散,合作意識(shí)淡薄,極易滋生機(jī)會(huì)主義行為;企業(yè)通過與農(nóng)業(yè)生產(chǎn)者(供應(yīng)商)進(jìn)行規(guī)模整合,可使其按照企業(yè)原材料要求生產(chǎn)農(nóng)產(chǎn)品并積極參與農(nóng)業(yè)企業(yè)的生產(chǎn)活動(dòng),增強(qiáng)彼此的信任度,形成規(guī)模交易,降低環(huán)境不確定導(dǎo)致的交易風(fēng)險(xiǎn)[ 9 ]。同時(shí),農(nóng)業(yè)企業(yè)主要以農(nóng)產(chǎn)品為原料進(jìn)行加工,農(nóng)業(yè)生產(chǎn)者(供應(yīng)商)提供農(nóng)產(chǎn)品原料的績(jī)效會(huì)直接影響下游客戶提供產(chǎn)品的績(jī)效[ 12 ];通過供應(yīng)商整合,可加強(qiáng)對(duì)農(nóng)產(chǎn)品生產(chǎn)過程的監(jiān)控,提高農(nóng)產(chǎn)品質(zhì)量水平,進(jìn)而提高客戶滿意度與市場(chǎng)績(jī)效。此外,相關(guān)實(shí)證研究也表明供應(yīng)商整合可實(shí)現(xiàn)企業(yè)績(jī)效水平[ 5 ]。綜上,提出如下假設(shè):

假設(shè)1:供應(yīng)商整合與農(nóng)業(yè)類企業(yè)的市場(chǎng)績(jī)效呈正相關(guān)。

假設(shè)2:供應(yīng)商整合與農(nóng)業(yè)類企業(yè)的財(cái)務(wù)績(jī)效呈正相關(guān)。

根據(jù)資源依賴?yán)碚摚髽I(yè)是基于外部環(huán)境得以生存及發(fā)展的,對(duì)關(guān)鍵資源的控制和把握可使企業(yè)獲得異質(zhì)性資源,從而形成難以模仿的核心競(jìng)爭(zhēng)力,獲得獨(dú)特的競(jìng)爭(zhēng)優(yōu)勢(shì)[ 13 ]。客戶作為企業(yè)的重要外部資源,對(duì)企業(yè)的經(jīng)營(yíng)活動(dòng)產(chǎn)生重要影響[ 14 ]。企業(yè)對(duì)客戶形成資源依賴,雙方在利益共同體的基礎(chǔ)上,以利益最大化為共同目標(biāo)來提升雙方的績(jī)效[ 15 ]。Sezen實(shí)證研究表明,企業(yè)與客戶緊密合作有利于企業(yè)構(gòu)建穩(wěn)定的銷售渠道,防止市場(chǎng)需求下降,擴(kuò)大市場(chǎng)份額,提高市場(chǎng)績(jī)效[ 16 ]。同時(shí),陳運(yùn)森等人研究表明,企業(yè)與客戶長(zhǎng)期合作可建立相互信任的關(guān)系,減少信息不對(duì)稱導(dǎo)致的不確定性和交易風(fēng)險(xiǎn),節(jié)省交易成本[ 17 ]。農(nóng)業(yè)企業(yè)由于其產(chǎn)品受市場(chǎng)影響嚴(yán)重,通過與主要客戶進(jìn)行規(guī)模交易,可降低市場(chǎng)需求不穩(wěn)定導(dǎo)致的經(jīng)營(yíng)風(fēng)險(xiǎn),有利于市場(chǎng)績(jī)效的提升。同時(shí),農(nóng)業(yè)企業(yè)產(chǎn)品性質(zhì)特殊,需引進(jìn)專用性資產(chǎn)進(jìn)行生產(chǎn),以滿足客戶的個(gè)性化需求,與客戶通過供應(yīng)鏈契約形式建立長(zhǎng)期合作關(guān)系,可減少因客戶毀約導(dǎo)致的專用性投資損失,降低財(cái)務(wù)風(fēng)險(xiǎn)。綜上,提出如下假設(shè):

假設(shè)3:客戶整合與農(nóng)業(yè)類企業(yè)的市場(chǎng)績(jī)效呈正相關(guān)。

假設(shè)4:客戶整合與農(nóng)業(yè)類企業(yè)的財(cái)務(wù)績(jī)效呈正相關(guān)。

同時(shí),在市場(chǎng)需求拉動(dòng)的生產(chǎn)方式下,企業(yè)正逐步將重心轉(zhuǎn)向客戶,通過了解市場(chǎng)需求制定生產(chǎn)計(jì)劃,合理分配資源以降低存貨與經(jīng)營(yíng)風(fēng)險(xiǎn);訂單式生產(chǎn)可滿足客戶對(duì)產(chǎn)品的期待,加快產(chǎn)品銷售,也有利于資金及時(shí)收回。有研究表明,下游企業(yè)、制造商、供應(yīng)商的權(quán)力依次遞減[ 18 ]。故借鑒過去研究結(jié)論認(rèn)為農(nóng)業(yè)類企業(yè)下游客戶整合對(duì)企業(yè)績(jī)效的影響優(yōu)于供應(yīng)商整合,綜上,提出如下假設(shè):

假設(shè)5:客戶整合對(duì)農(nóng)業(yè)類企業(yè)績(jī)效的影響顯著優(yōu)于供應(yīng)商整合。

三、研究設(shè)計(jì)

(一)樣本選取與數(shù)據(jù)來源

根據(jù)研究需要,本文選取符合中國(guó)證監(jiān)會(huì)《上市公司行業(yè)分類指引》規(guī)定的農(nóng)牧漁業(yè)及直接采用農(nóng)副產(chǎn)品為原料加工的農(nóng)業(yè)類企業(yè)作為研究對(duì)象,并在此基礎(chǔ)上做進(jìn)一步處理:(1)剔除研究期間主營(yíng)業(yè)務(wù)發(fā)生重大改變的農(nóng)業(yè)類企業(yè);(2)剔除研究期間樣本數(shù)據(jù)缺失的農(nóng)業(yè)類企業(yè);(3)剔除2012年以后上市的ST、ST*的農(nóng)業(yè)類企業(yè),經(jīng)過處理最終得到75家農(nóng)業(yè)類企業(yè)的有效數(shù)據(jù)。

供應(yīng)商整合、客戶整合數(shù)據(jù)均來自巨潮資訊網(wǎng)的農(nóng)業(yè)類上市公司年報(bào),通過手工收集整理得到,其他相關(guān)數(shù)據(jù)均來自國(guó)泰安數(shù)據(jù)庫(kù),最終收集了2012—2016年間的農(nóng)業(yè)類企業(yè)數(shù)據(jù),利用SPSS20.0和Excel等統(tǒng)計(jì)軟件進(jìn)行處理。

(二)主要變量定義

1.被解釋變量:財(cái)務(wù)績(jī)效和市場(chǎng)績(jī)效

本文借鑒莊伯超等[ 19 ]的做法,選取總資產(chǎn)報(bào)酬率(ROA)衡量上市公司的財(cái)務(wù)績(jī)效,選取營(yíng)業(yè)利潤(rùn)率(MP)衡量上市公司的市場(chǎng)績(jī)效。

2.解釋變量:供應(yīng)商整合(SI)和客戶整合(CI)

至今為止,中外信息披露準(zhǔn)則對(duì)上市公司實(shí)施供應(yīng)鏈的狀況披露未做出要求。但從2007年起,中國(guó)證監(jiān)會(huì)鼓勵(lì)上市公司在年度報(bào)告中公開披露“前5名供應(yīng)商合計(jì)的采購(gòu)比例”和“前5名客戶合計(jì)的銷售比例”,這兩條信息是與供應(yīng)鏈整合最相關(guān)的信息,莊伯超等[ 19 ]在研究中采用前5供、銷的比例分別代表上市公司的采購(gòu)集中度與銷售集中度。因此,本文借鑒前人的做法,采用前5供、銷的比例分別衡量農(nóng)業(yè)類企業(yè)的供應(yīng)商整合度(SI)與客戶整合度(CI)。

3.控制變量

為了避免個(gè)體差異對(duì)本研究的影響,參照陳正林[ 20 ]等的普遍做法,控制以下變量:(1)企業(yè)規(guī)模,以上市公司的期末總資產(chǎn)取對(duì)數(shù)表示。不同規(guī)模企業(yè)有不同吸收資源與滲透資源的能力,大公司在供應(yīng)鏈整合時(shí)配置資源的能力強(qiáng),獲得效應(yīng)明顯。(2)財(cái)務(wù)杠桿,以上市公司的資產(chǎn)負(fù)債率表示。債權(quán)治理對(duì)上市公司具有軟約束作用,負(fù)債比例的高低影響企業(yè)績(jī)效。(3)公司年齡,以上市公司自成立到現(xiàn)在的時(shí)間長(zhǎng)度表示。處于不同生命周期的企業(yè)在運(yùn)營(yíng)能力及運(yùn)營(yíng)效果上存在差異。具體的相關(guān)變量定義如表1。

(三)模型設(shè)定

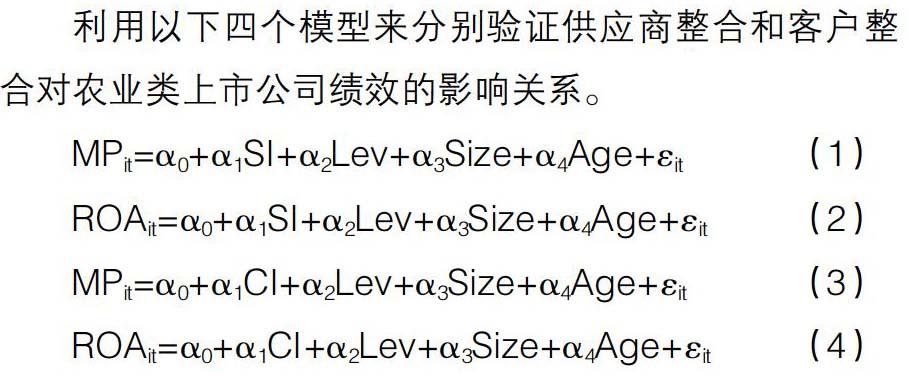

利用以下四個(gè)模型來分別驗(yàn)證供應(yīng)商整合和客戶整合對(duì)農(nóng)業(yè)類上市公司績(jī)效的影響關(guān)系。

四、實(shí)證分析

(一)描述性統(tǒng)計(jì)

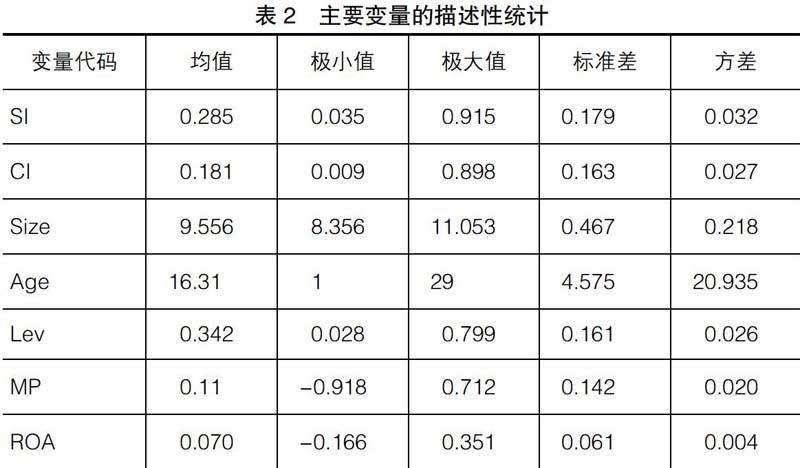

由表2描述性統(tǒng)計(jì)分析結(jié)果可知,農(nóng)業(yè)類企業(yè)供應(yīng)商整合的最大值和最小值分別為0.915和0.035,客戶整合的最大值和最小值分別為0.898和0.009,說明農(nóng)業(yè)類企業(yè)的供應(yīng)商整合程度和客戶整合程度差距較大;供應(yīng)商整合和客戶整合的均值分別為0.285和0.181,說明農(nóng)業(yè)類企業(yè)供應(yīng)商整合優(yōu)于客戶整合;企業(yè)規(guī)模已按照資產(chǎn)總額取對(duì)數(shù),各農(nóng)業(yè)類企業(yè)之間差異不大;農(nóng)業(yè)類企業(yè)成立時(shí)間跨度大,最短為1年,最長(zhǎng)為29年;企業(yè)的資產(chǎn)負(fù)債率均值在50%以下,但比率之間差距大,說明農(nóng)業(yè)類企業(yè)存在資金利用不充分或緊張狀態(tài);總資產(chǎn)報(bào)酬率和營(yíng)業(yè)利潤(rùn)率績(jī)效差異明顯,甚至有負(fù)值,說明農(nóng)業(yè)類企業(yè)的績(jī)效有待提高。

(二)相關(guān)性分析

表3的結(jié)果為主要變量Spearman的相關(guān)系數(shù),各自變量之間的相關(guān)系數(shù)均不超過0.5,說明變量之間不存在嚴(yán)重的多重共線性。

表3結(jié)果顯示,農(nóng)業(yè)類企業(yè)供應(yīng)商整合、客戶整合與營(yíng)業(yè)利潤(rùn)率在1%的水平上顯著正相關(guān),初步說明農(nóng)業(yè)類企業(yè)供應(yīng)商、客戶整合有利于其營(yíng)業(yè)利潤(rùn)率的提升;客戶整合與總資產(chǎn)報(bào)酬率在5%的水平上顯著負(fù)相關(guān),初步說明農(nóng)業(yè)類企業(yè)客戶整合負(fù)向影響總資產(chǎn)報(bào)酬率;農(nóng)業(yè)類企業(yè)供應(yīng)商整合和客戶整合與企業(yè)規(guī)模和財(cái)務(wù)杠桿顯著相關(guān),但與公司年齡相關(guān)性不顯著,說明企業(yè)規(guī)模和財(cái)務(wù)杠桿均影響農(nóng)業(yè)類企業(yè)的供應(yīng)鏈整合。

(三)回歸分析檢驗(yàn)

表4的回歸結(jié)果(1)中,供應(yīng)商整合與營(yíng)業(yè)利潤(rùn)率在1%的水平上顯著正相關(guān),說明供應(yīng)商整合可促進(jìn)農(nóng)業(yè)類企業(yè)市場(chǎng)績(jī)效的提升,H1得到支持。回歸結(jié)果(2)中,供應(yīng)商整合與總資產(chǎn)報(bào)酬率在10%的水平上顯著正相關(guān),說明供應(yīng)商整合可促進(jìn)農(nóng)業(yè)類企業(yè)財(cái)務(wù)績(jī)效的提升,H2得到支持。回歸結(jié)果(3)中,客戶整合與營(yíng)業(yè)利潤(rùn)率在1%的水平上顯著正相關(guān),H3得到支持。回歸結(jié)果(4)中,客戶整合與總資產(chǎn)報(bào)酬率呈正相關(guān),但系數(shù)不顯著,H4沒有得到支持。為了驗(yàn)證客戶整合與財(cái)務(wù)績(jī)效之間是否為非線性關(guān)系,將客戶整合的二次項(xiàng)與財(cái)務(wù)績(jī)效進(jìn)行回歸,結(jié)果仍不顯著。分析其原因在于隨著農(nóng)業(yè)類企業(yè)客戶整合程度的提高,其對(duì)客戶的依賴程度增強(qiáng),導(dǎo)致在與客戶的談判議價(jià)上缺乏競(jìng)爭(zhēng)優(yōu)勢(shì),削弱了客戶整合過程中產(chǎn)生的利潤(rùn),故對(duì)財(cái)務(wù)績(jī)效的影響不顯著。

從表4還可得到,供應(yīng)商整合對(duì)企業(yè)績(jī)效影響的回歸系數(shù)分別為0.272和0.088,均顯著,而客戶整合對(duì)企業(yè)績(jī)效的回歸系數(shù)分別為0.137和0.015,其中對(duì)財(cái)務(wù)績(jī)效的影響不顯著,表明農(nóng)業(yè)類企業(yè)進(jìn)行供應(yīng)商整合對(duì)企業(yè)績(jī)效的影響顯著優(yōu)于客戶整合,H5不成立。出現(xiàn)與H5結(jié)論相反的原因主要有:首先,農(nóng)業(yè)類企業(yè)以農(nóng)產(chǎn)品為原料進(jìn)行生產(chǎn)加工,農(nóng)業(yè)生產(chǎn)者(供應(yīng)商)提供農(nóng)產(chǎn)品原料的質(zhì)量可直接影響農(nóng)業(yè)類企業(yè)提供產(chǎn)品的質(zhì)量。農(nóng)業(yè)類企業(yè)與供應(yīng)商整合可保證原材料的持續(xù)供應(yīng),確保產(chǎn)品質(zhì)量,從而在提高市場(chǎng)占有率的同時(shí)提升企業(yè)績(jī)效。其次,農(nóng)業(yè)類企業(yè)受市場(chǎng)環(huán)境影響嚴(yán)重,農(nóng)產(chǎn)品市場(chǎng)波動(dòng)幅度大、產(chǎn)品資產(chǎn)專用性高,對(duì)客戶過度依賴可加大企業(yè)財(cái)務(wù)風(fēng)險(xiǎn),從而降低客戶整合對(duì)企業(yè)績(jī)效的顯著影響。

回歸結(jié)果還顯示,控制變量中的企業(yè)規(guī)模對(duì)營(yíng)業(yè)利潤(rùn)率和總資產(chǎn)報(bào)酬率有顯著的正向影響,表明較大的公司規(guī)模有助于提高企業(yè)績(jī)效;財(cái)務(wù)杠桿對(duì)營(yíng)業(yè)利潤(rùn)率和總資產(chǎn)報(bào)酬率有顯著的負(fù)向影響,表明農(nóng)業(yè)類企業(yè)的債務(wù)水平會(huì)導(dǎo)致企業(yè)績(jī)效的下降,這些結(jié)果與現(xiàn)有文獻(xiàn)的結(jié)論保持一致。

(四)穩(wěn)健性檢驗(yàn)

為進(jìn)一步提高研究結(jié)論的可靠性,本文選擇農(nóng)業(yè)類企業(yè)的銷售毛利率、凈資產(chǎn)收益率替代被解釋變量的市場(chǎng)績(jī)效和財(cái)務(wù)績(jī)效,分別與解釋變量供應(yīng)商整合、客戶整合進(jìn)行回歸檢驗(yàn),結(jié)果顯示,模型的擬合度與各個(gè)變量系數(shù)的顯著性均未發(fā)生較大變化,說明本文的模型較穩(wěn)定,結(jié)論可靠。限于篇幅,本文未列示。

五、研究結(jié)論與啟示

本文以2012—2016年滬深兩市農(nóng)業(yè)類企業(yè)數(shù)據(jù)為樣本,分析了供應(yīng)商整合與客戶整合對(duì)農(nóng)業(yè)類上市公司績(jī)效的影響,檢驗(yàn)了供應(yīng)鏈管理理論在農(nóng)業(yè)產(chǎn)業(yè)中的應(yīng)用。研究得到,供應(yīng)商整合可提高企業(yè)績(jī)效,且農(nóng)業(yè)類企業(yè)進(jìn)行供應(yīng)商整合對(duì)企業(yè)績(jī)效的影響顯著優(yōu)于客戶整合。由此,農(nóng)業(yè)類企業(yè)進(jìn)行供應(yīng)商整合是一種有效的戰(zhàn)略管理方法,應(yīng)該繼續(xù)大力倡導(dǎo)農(nóng)業(yè)類企業(yè)結(jié)合行業(yè)特點(diǎn)實(shí)施供應(yīng)商管理,以提高農(nóng)業(yè)類企業(yè)的整體競(jìng)爭(zhēng)力。對(duì)于客戶整合方面,客戶整合可促進(jìn)企業(yè)市場(chǎng)績(jī)效的提升,但對(duì)財(cái)務(wù)績(jī)效的影響不顯著,且客戶整合對(duì)企業(yè)績(jī)效的影響弱于供應(yīng)商整合。

出現(xiàn)上述結(jié)論的原因有多方面,首先,農(nóng)業(yè)產(chǎn)業(yè)較其他產(chǎn)業(yè)特殊,在進(jìn)行供應(yīng)鏈整合時(shí)受較多因素限制,其對(duì)農(nóng)產(chǎn)品原材料要求嚴(yán)格,生產(chǎn)出的產(chǎn)品價(jià)格波動(dòng)較大,對(duì)市場(chǎng)客戶需求信息要求較高等,導(dǎo)致在客戶整合上存在不足,阻礙了企業(yè)績(jī)效的提高;其次,我國(guó)市場(chǎng)環(huán)境與國(guó)外有所不同,并且政府干預(yù)與人情關(guān)系嚴(yán)重,過多的非市場(chǎng)行為影響了企業(yè)與供應(yīng)商和客戶的合作關(guān)系。因此,農(nóng)業(yè)類企業(yè)在進(jìn)行客戶整合時(shí),不能照搬其他行業(yè)供應(yīng)鏈整合的實(shí)施方法,而是需要同時(shí)考慮企業(yè)市場(chǎng)環(huán)境和自身行業(yè)的特殊性,尋求多元戰(zhàn)略管理和單一戰(zhàn)略管理的平衡,構(gòu)建互惠互利的合作關(guān)系,從而在提升供應(yīng)鏈整體競(jìng)爭(zhēng)力的同時(shí)提升企業(yè)績(jī)效。

【參考文獻(xiàn)】

[1] WONG C Y, BOON-ITT S,WONG C W. The contingency effects of environmental uncertainty on the relationship between supply chain integration and operational performance[J]. Journal of Operations Management,2011,29(6):604-615.

[2] SWINK M, NARASIMHAN R, WANG C. Managing beyond the factory walls: effects of four types of strategic integration on manufacturing plant performance[J].Journal of Operations Management,2007,25(1):148-164.

[3] FLYNN B, HUO B, ZHAO X. The impact of supply chain integration on performance:a contingency and configuration approach[J]. Journal of Operations Management,2010,28(1):58-71.

[4] VICKERY ?S ?K, JAYARAM J, DROGE C, et al.The effects of an integrative supply chain strategy on customer service and financial performance: an analysis of direct versus indirect relationships[J].Journal of Operations Management,2004,21(5):523-539.

[5] 趙麗,孫林巖,李剛,等.中國(guó)制造企業(yè)供應(yīng)鏈整合與企業(yè)績(jī)效的關(guān)系研究[J].管理工程學(xué)報(bào),2011,25(3):1-9.

[6] KIM D Y.Relationship between supply chain integration and performance[J].Operations Management Research,2013,6(1):74-90.

[7] NARASIMHAN R, SWINK M, VISWANATHAN S. On decisions for integration implementation: an examination of complementarities between product-process technology integration and supply chain integration[J]. Decision Sciences,2010,41(2):355-372.

[8] 唐躍軍.供應(yīng)商、經(jīng)銷商議價(jià)能力與公司業(yè)績(jī):來自2005—2007年中國(guó)制造業(yè)上市公司的經(jīng)驗(yàn)證據(jù)[J].中國(guó)工業(yè)經(jīng)濟(jì),2009(10):67-76.

[9] CHILES T H,MCMACKIN J F.Integrating variable risk preferences, trust and transaction cost economics[J]. Academy of Management Review,1996,21(1):73-99.

[10] YEUNG J H Y, SELEN W,ZHANG M,et al. The effects of trust and coercive power on supplier integration[J].International Journal of Production Economics,2009,120(1):66-78.

[11] TAN K, KANNAN V R, HANDFIELD R B, et al. Supply chain management: an empirical study of its impact on performance[J]. International Journal of Operations & Production Management,1999,19(10):1034-1052.

[12] DROGE C, JAYARAM J, VICKERY S K.The effects of internal versus external integration practices on time-based performance and overall firm performance[J]. Journal of Operations Management,2004,22(6):557-573.

[13] 于茂薦,孫元欣.專用性投資、治理機(jī)制與企業(yè)績(jī)效:來自制造業(yè)上市公司的經(jīng)驗(yàn)證據(jù)[J].管理工程學(xué)報(bào),2014(1):39-47.

[14] 陳宏明,張暢.上市公司客戶集中度與盈利能力實(shí)證研究:來自創(chuàng)業(yè)板制造業(yè)的經(jīng)驗(yàn)證據(jù)[J].會(huì)計(jì)之友, 2017(7):37-41.

[15] DYER J H,SINGH H.The relational view: cooperative strategy and sources of interorganizational competitive advantage[J]. The Academy ?of ?Management Review,1998,23(4):660-679.

[16] SEZEN B. Relative effects of design, integration and information sharing on supply chain performance[J]. Supply Chain Management An International Journal,2008,13(3):233-240.

[17] 陳運(yùn)森,王玉濤.審計(jì)質(zhì)量、交易成本與商業(yè)信用模式[J].審計(jì)研究,2010(6):77-85.

[18] 霍寶鋒,韓昭君,趙先德.權(quán)力與關(guān)系承諾對(duì)供應(yīng)商整合的影響[J].管理科學(xué)學(xué)報(bào),2013(4):33-50.

[19] 莊伯超,余世清,張紅.供應(yīng)鏈集中度、資金營(yíng)運(yùn)和經(jīng)營(yíng)績(jī)效:基于中國(guó)制造業(yè)上市公司的實(shí)證研究[J].軟科學(xué),2015(3):9-14.

[20] 陳正林,王彧.供應(yīng)鏈集成影響上市公司財(cái)務(wù)績(jī)效的實(shí)證研究[J].會(huì)計(jì)研究,2014(2):49-56.