人民幣加入對(duì)SDR穩(wěn)定性影響

2018-04-02 11:49:04

金融經(jīng)濟(jì) 2018年24期

一、引言

特別提款權(quán)(Special Drawing Rights,SDR)是指IMF于1969年發(fā)行的可以用來(lái)償還IMF債務(wù),改善會(huì)員國(guó)之間的貿(mào)易逆差,作為國(guó)際儲(chǔ)備一種的賬面資產(chǎn)。其按IMF的會(huì)員國(guó)認(rèn)繳的份額分配的,歷史上共經(jīng)歷過(guò)三次SDR分配行為。其存在的原因在于美元信用下降,各國(guó)不愿持有美元作為國(guó)際儲(chǔ)備。特別提款權(quán)的發(fā)行是IMF針對(duì)這一問(wèn)題的解決辦法,IMF也在不斷豐富SDR制度,以更好發(fā)揮其職能。

IMF在2016年10月將人民幣作為第五種貨幣正式成為決定特別提款權(quán)價(jià)值貨幣的一員。人民幣加入對(duì)國(guó)內(nèi)金融體系造成很大挑戰(zhàn)的同時(shí),特別提款權(quán)匯率組成結(jié)構(gòu)也發(fā)生改變。之前的特別提款權(quán)由歐洲、美國(guó)、日本、英國(guó)的貨幣構(gòu)成。現(xiàn)在人民幣與其他四種貨幣共同決定SDR的價(jià)值,無(wú)疑會(huì)造成特別提款權(quán)性質(zhì)的變化。

二、文獻(xiàn)綜述

特別提款權(quán)是國(guó)際儲(chǔ)備資產(chǎn)的一種,可以有助于促進(jìn)國(guó)際金融體系的穩(wěn)定。周小川(2009)曾提出要想促進(jìn)國(guó)際金融的穩(wěn)定,需要的是具有穩(wěn)定的幣值,有序的供給,可調(diào)總量的國(guó)際儲(chǔ)備資產(chǎn)。喬依德(2011)表示特別提款權(quán)有必要進(jìn)行加強(qiáng),以更好地發(fā)揮其職能,以代替無(wú)法建立的世界貨幣。

人民幣的加入對(duì)國(guó)內(nèi)的影響。人民幣得到了世界的認(rèn)可,其國(guó)際化進(jìn)程也有很大進(jìn)步,使得中國(guó)在國(guó)際上有更大的影響力。吳秀波(2015)認(rèn)為人民幣的加入會(huì)倒逼國(guó)內(nèi)經(jīng)濟(jì)政策的改變,促進(jìn)其國(guó)際化進(jìn)程,增強(qiáng)在國(guó)際貨幣系統(tǒng)中的地位。另外王信(2011)認(rèn)為特別提款權(quán)的未來(lái)發(fā)展會(huì)帶動(dòng)其籃子貨幣的世界經(jīng)濟(jì)影響力發(fā)展,從而增強(qiáng)貨幣主權(quán)國(guó)家影響力。趙冉冉(2013)通過(guò)蒙特卡洛模擬的方法得出了人民幣加入與否的特別提款權(quán)能用來(lái)降低投資組合的風(fēng)險(xiǎn)。

針對(duì)該事件對(duì)國(guó)際影響的部分研究。人民幣的加入能改善國(guó)際貨幣體系,增強(qiáng)發(fā)展中國(guó)家與其貨幣的地位,削弱發(fā)達(dá)國(guó)家貨幣壟斷地位,促進(jìn)國(guó)際金融關(guān)系的平衡(王芳,2015)。劉影(2014)表示一旦人民幣加入,人民幣的儲(chǔ)備貨幣作用得到增強(qiáng),促進(jìn)國(guó)際貨幣系統(tǒng)更加穩(wěn)定。錢(qián)文銳(2013)認(rèn)為從多個(gè)方面來(lái)看,人民幣的加入都將會(huì)使得特別提款權(quán)的匯率更加穩(wěn)定,有助于其職能的發(fā)揮,且相比以美元為大宗商品會(huì)定價(jià),特別提款權(quán)會(huì)使得價(jià)格更加穩(wěn)定。丁劍平(2015)表示納入人民幣促進(jìn)中國(guó)因素的“網(wǎng)絡(luò)外部性”,使得特別提款權(quán)更具有世界貨幣的代表性,其匯率使用率也會(huì)提高。

國(guó)外學(xué)者也對(duì)相關(guān)內(nèi)容進(jìn)行了研究進(jìn)行了研究。Rosensweig(2009)認(rèn)為國(guó)際貨幣之間的關(guān)聯(lián)性要求其他貨幣取代美元,否則不能根本上解決全球儲(chǔ)備體系中的問(wèn)題。Michael(1993)經(jīng)過(guò)實(shí)證分析特別提款權(quán)回報(bào)的方差最小,可以作為穩(wěn)定的國(guó)際儲(chǔ)備。Bergstern(2009)認(rèn)為利用特別提款權(quán)替代賬戶(hù)對(duì)國(guó)際貨幣儲(chǔ)備進(jìn)行改革是多方共贏的機(jī)制,有助于促進(jìn)國(guó)際貨幣體系的穩(wěn)定。AgnèsBénassy-Quéré & Damien Capell(2012)通過(guò)假定人民幣是否盯住美元兩種情況,運(yùn)用多種角度衡量人民幣加入后的穩(wěn)定性變化,最后認(rèn)為人民幣加入后穩(wěn)定性有所提升。IMF(2011)提出特別提款權(quán)要求其具有穩(wěn)定的貨幣籃子構(gòu)成,以加強(qiáng)其作為儲(chǔ)存價(jià)值和記賬單位的功能。

三、模型的構(gòu)建

由于距離人民幣正式加入特別提款權(quán)還不到一年的時(shí)間,實(shí)際發(fā)生的數(shù)據(jù)還不足以用來(lái)研究人民幣加入的影響。為了深刻認(rèn)識(shí)人民幣加入產(chǎn)生的影響,本文將模擬人民幣在1995便已經(jīng)成為籃子貨幣之一,通過(guò)模擬的數(shù)據(jù)來(lái)對(duì)該影響加以研究。

特別提款權(quán)的定值取決于各組成貨幣的匯率以及各幣種的權(quán)重。各國(guó)幣種的權(quán)重由兩個(gè)因素決定,第一個(gè)因素是過(guò)去5年內(nèi)該幣種被其他IMF成員國(guó)持有作為外匯儲(chǔ)備的貨幣總量,第二個(gè)因素是指該幣種所在國(guó)家地區(qū)的商品和服務(wù)總貿(mào)易量。國(guó)際貨幣基金組織每5年會(huì)對(duì)各幣種的權(quán)重重新計(jì)算,其為了解決權(quán)重計(jì)算中的內(nèi)生性問(wèn)題,在2015年對(duì)權(quán)重公式進(jìn)行了改進(jìn)。由于本文模擬的是2015年之前的影響,我們只考慮舊的權(quán)重公式。根據(jù)趙貴收(2016)具體的權(quán)重公式如下所示:

其中Xi,t代表第i個(gè)國(guó)家在第t年商品和服務(wù)總貿(mào)易量,Ri,t代表在第t年其他會(huì)員國(guó)所持有第i個(gè)國(guó)家貨幣外匯儲(chǔ)備量。通過(guò)計(jì)算出的權(quán)重與各國(guó)貨幣的價(jià)值來(lái)決定特別提款權(quán)的價(jià)值,權(quán)重被轉(zhuǎn)化為等價(jià)特別提款權(quán)貨幣量。公式如下所示:

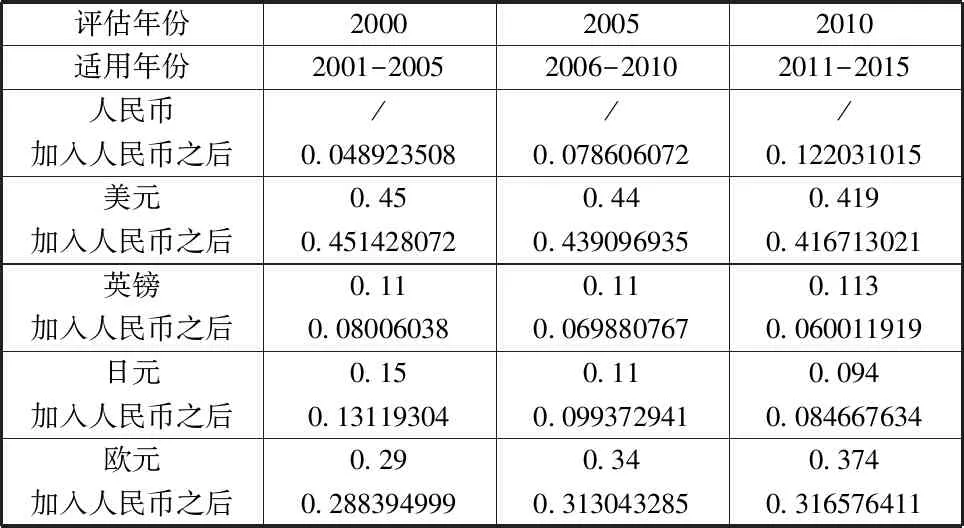

根據(jù)上面的計(jì)算公式,我們計(jì)算了人民幣加入后各國(guó)貨幣所占權(quán)重的變化情況。所有數(shù)據(jù)來(lái)源于IMF網(wǎng)站并且假設(shè)各個(gè)成員國(guó)沒(méi)有人民幣的貨幣儲(chǔ)備。結(jié)果如下表所示:

評(píng)估年份200020052010適用年份2001-20052006-20102011-2015人民幣///加入人民幣之后0.0489235080.0786060720.122031015美元0.450.440.419加入人民幣之后0.4514280720.4390969350.416713021英鎊0.110.110.113加入人民幣之后0.080060380.0698807670.060011919日元0.150.110.094加入人民幣之后0.131193040.0993729410.084667634歐元0.290.340.374加入人民幣之后0.2883949990.3130432850.316576411

從結(jié)果可以看出人民幣加入以后,美元的權(quán)重變化較小,基本不受人民幣的影響。英鎊所受影響較大,平均下降了0.43。其他各國(guó)貨幣權(quán)重也受到了影響。人民幣的權(quán)重逐年增加,對(duì)SDR定值影響越來(lái)越大。

(1)短期穩(wěn)定性研究

為認(rèn)知特別提款權(quán)匯率的在短期的平穩(wěn)性,本文采用波動(dòng)性這一指標(biāo),通過(guò)特別提款權(quán)匯率一定時(shí)間的波動(dòng)性來(lái)表現(xiàn)其在特定時(shí)間內(nèi)的平穩(wěn)性。人民幣加入前后不同的權(quán)重使得匯率在短期內(nèi)表現(xiàn)出不同的波動(dòng)性變化。具體一定時(shí)間內(nèi)的變化率公式為:

根據(jù)錢(qián)文銳(2013)推導(dǎo),第i種貨幣對(duì)特別提款權(quán)匯率波動(dòng)率在一定時(shí)間段內(nèi)的公式為:

(2)長(zhǎng)期穩(wěn)定性研究

特別提款權(quán)要作為一個(gè)優(yōu)秀的國(guó)際儲(chǔ)備資產(chǎn),必須具有長(zhǎng)期穩(wěn)定性,即特別提款權(quán)不能對(duì)國(guó)際主要貨幣呈升值和貶值的趨勢(shì)。一項(xiàng)價(jià)值穩(wěn)定的貨幣才可以成為儲(chǔ)備資產(chǎn)以應(yīng)對(duì)國(guó)際發(fā)生的各類(lèi)事件。我們通過(guò)貨幣的長(zhǎng)期均衡利率,即實(shí)際匯率來(lái)衡量貨幣的長(zhǎng)期穩(wěn)定性。我們將通過(guò)理論方法建立長(zhǎng)期匯率的決定模型。實(shí)際匯率計(jì)算公式為:

本文首先根據(jù)巴拉薩-薩繆爾森效應(yīng)決定人均GDP比例為解釋變量之一,其次根據(jù)無(wú)拋補(bǔ)利率平價(jià)決定利率和滯后一期實(shí)際利率作為解釋變量。巴拉薩-薩繆爾森效應(yīng)是指勞動(dòng)力導(dǎo)致的工資水平平均化的趨勢(shì),使得勞動(dòng)生產(chǎn)率更高的國(guó)家將會(huì)有更高的工資水平,而高工資水平也會(huì)提高其物價(jià)水平,本文用各國(guó)人均GDP來(lái)衡量各國(guó)勞動(dòng)生產(chǎn)率的大小。另外,根據(jù)無(wú)拋補(bǔ)利率平價(jià)理論,一國(guó)預(yù)期匯率取決于兩國(guó)利率水平及當(dāng)期兩國(guó)匯率。將實(shí)際匯率取對(duì)數(shù),如下所示:

根據(jù)以上內(nèi)容,本文決定將貨幣市場(chǎng)利率比率和人均GDP的比率作為長(zhǎng)期均衡匯率的解釋變量。另外,滯后一期的長(zhǎng)期均衡匯率也考慮加入模型,因?yàn)闇笠黄诘拈L(zhǎng)期均衡匯率囊括了過(guò)去匯率和過(guò)去物價(jià)水平的信息元素,滿足上面理論要求。所以最后的模型為:

其中RE指的是長(zhǎng)期均衡匯率,I指的是兩國(guó)貨幣市場(chǎng)利率,gdp指的是兩國(guó)人均GDP。通過(guò)比較計(jì)算出的長(zhǎng)期均衡利率與實(shí)際匯率偏離率分析特別提款權(quán)長(zhǎng)期穩(wěn)定性。

四、實(shí)證研究

(1)短期穩(wěn)定性

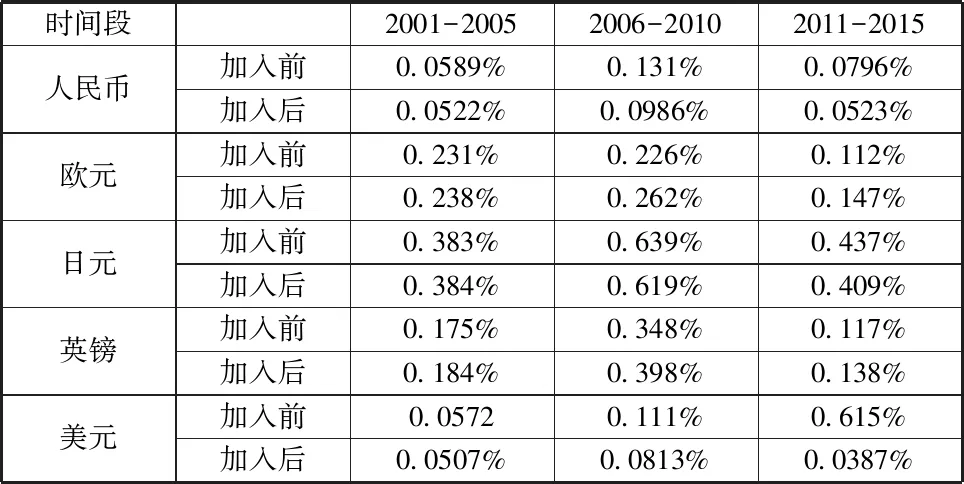

根據(jù)上面公式,2000年以后特別提款權(quán)權(quán)重變化的三個(gè)時(shí)間段其匯率波動(dòng)率,結(jié)果如下表所示:

時(shí)間段2001-20052006-20102011-2015人民幣加入前0.0589%0.131%0.0796%加入后0.0522%0.0986%0.0523%歐元加入前0.231%0.226%0.112%加入后0.238%0.262%0.147%日元加入前0.383%0.639%0.437%加入后0.384%0.619%0.409%英鎊加入前0.175%0.348%0.117%加入后0.184%0.398%0.138%美元加入前0.05720.111%0.615%加入后0.0507%0.0813%0.0387%

由上表可以看出人民幣,日元以及美元三種貨幣對(duì)特別提款權(quán)的匯率波動(dòng)率明顯平穩(wěn),而歐元和英鎊對(duì)特別提款權(quán)波動(dòng)率顯然更加不平穩(wěn)。考慮到世界多數(shù)國(guó)家貨幣匯率都與美元聯(lián)系緊密,結(jié)果傾向于匯率的波動(dòng)率還是趨于穩(wěn)定。并且,隨著時(shí)間的變化,整體特別提款權(quán)愈發(fā)平穩(wěn)。考慮到美元以及日元對(duì)特別提款權(quán)匯率平穩(wěn)的原因可能在于人民幣在2001-2015與美元匯率相關(guān)性較強(qiáng),所以人民幣的加入側(cè)面提高了美元在特別提款權(quán)的權(quán)重。

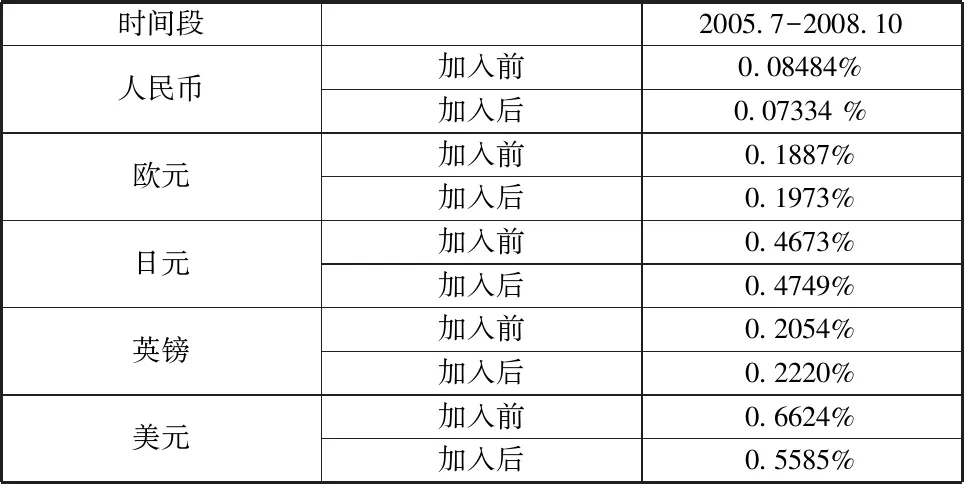

在2001-2015中人民幣并不是一直盯住美元,人民幣在2005年7月-2008年10月曾有明顯兌美元升值趨勢(shì)。下表是在這段時(shí)間人民幣加入和不加入各籃子貨幣對(duì)特別提款權(quán)波動(dòng)率。

時(shí)間段2005.7-2008.10人民幣加入前0.08484%加入后0.07334 %歐元加入前0.1887%加入后0.1973%日元加入前0.4673%加入后0.4749%英鎊加入前0.2054%加入后0.2220%美元加入前0.6624%加入后0.5585%

從以上結(jié)果可以看出,人民幣和美元對(duì)特別提款權(quán)波動(dòng)性在人民幣加入后還是降低的,而日元在這段時(shí)間的波動(dòng)性上升了,英鎊和歐元相比人民幣盯住美元的時(shí)刻波動(dòng)性上升幅度較小。

(2)長(zhǎng)期穩(wěn)定性研究

研究數(shù)據(jù)來(lái)源于IMF網(wǎng)站的IFS數(shù)據(jù)庫(kù)和世界銀行的世界發(fā)展指數(shù)(WDI),共囊括33個(gè)國(guó)家的,選擇1990年至2015年期間的面板數(shù)據(jù)。數(shù)據(jù)包含了發(fā)達(dá)國(guó)家和發(fā)展中國(guó)家,包含了世界大多數(shù)地區(qū)的,以保證回歸的準(zhǔn)確性。考慮到數(shù)據(jù)質(zhì)量,本文考慮以1990年為起點(diǎn)。由于被解釋變量中存在滯后項(xiàng),固定效應(yīng)模型和隨機(jī)效應(yīng)模型估計(jì)會(huì)存在較大誤差,本文在此考慮使用GMM估計(jì)方法。

下表為第一次回歸結(jié)果:

CoefficientsEstimateStd.Errorz-valuePr(>|z|)lag(log(RE),1)0.7546380.03847319.6148<2.2e-16???log(I)0.4977610.4121411.20770.227145log(gdp)0.1943360.0613003.17030.001523??

從結(jié)果可以看出滯后項(xiàng)和人均GDP比例變量的顯著性較高,而貨幣市場(chǎng)利率顯著性較低。考慮到人均GDP與貨幣市場(chǎng)利率有一定關(guān)系,高人均GDP可能引起較高利率。本文將用各國(guó)中央基準(zhǔn)利率代替貨幣市場(chǎng)利率,消除與人均gdp重復(fù)信息。

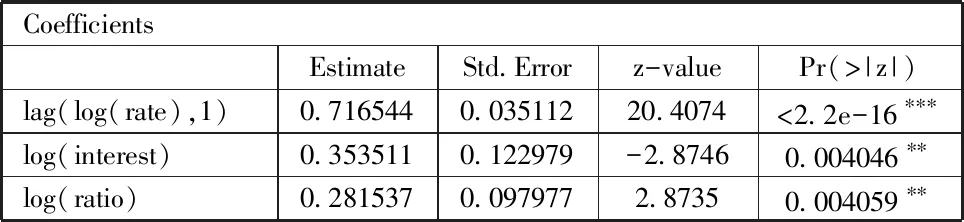

下表為第二次回歸結(jié)果:

CoefficientsEstimateStd.Errorz-valuePr(>|z|)lag(log(rate),1)0.7165440.03511220.4074<2.2e-16???log(interest)0.3535110.122979-2.87460.004046??log(ratio)0.2815370.0979772.87350.004059??

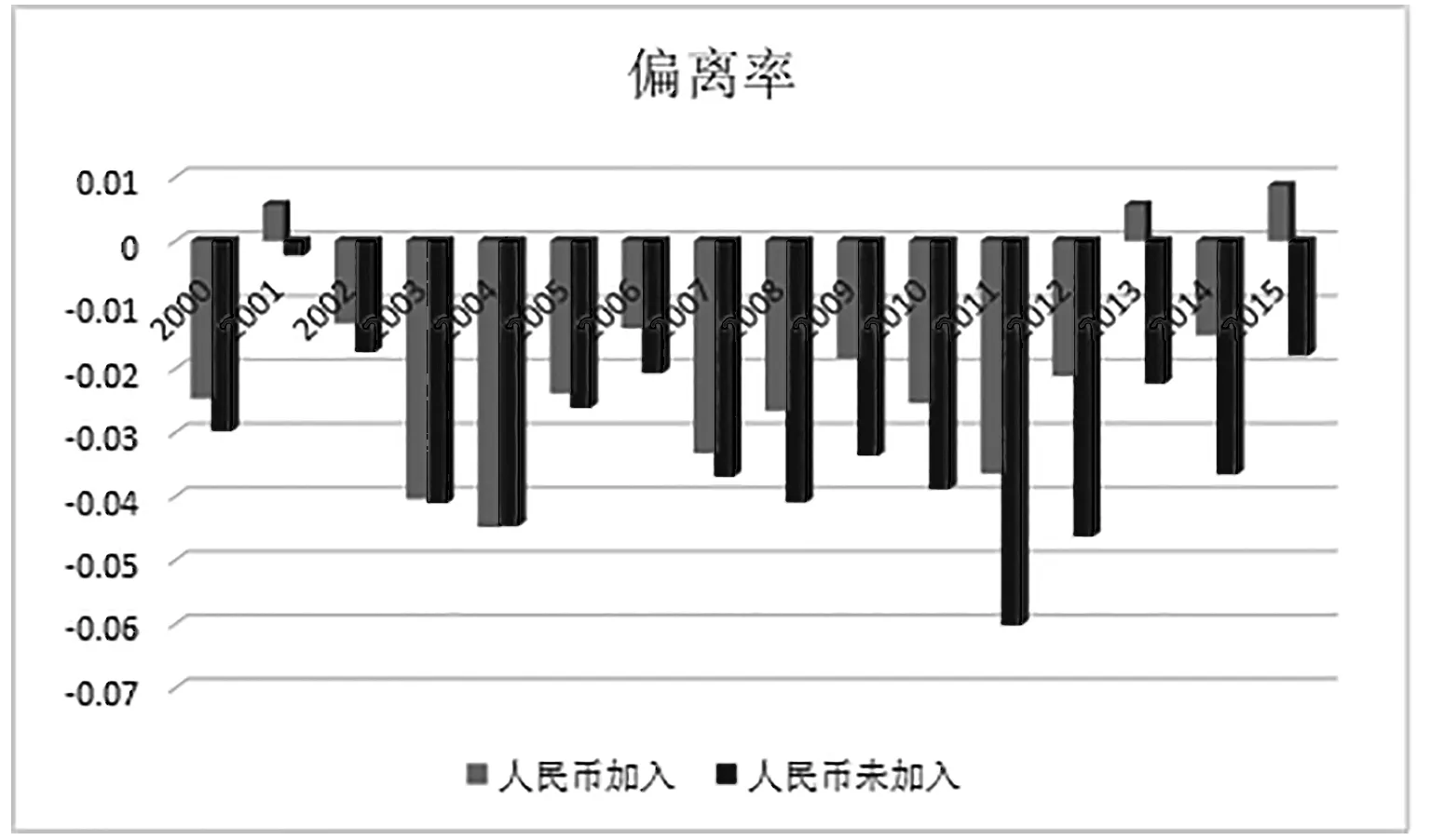

根據(jù)上面的回歸結(jié)果計(jì)算出各特別提款權(quán)組成貨幣的長(zhǎng)期均衡利率,再根據(jù)特別提款權(quán)的定值公式,計(jì)算出特別提款權(quán)的長(zhǎng)期均衡利率。如下圖所示:

通過(guò)比較人民幣加入前后實(shí)際匯率對(duì)長(zhǎng)期均衡利率的偏離可以看出特別提款權(quán)長(zhǎng)期穩(wěn)定性變化。結(jié)果如下所示:

人民幣加入后,相比未加入而言偏離率在2000年-2007年偏離率并沒(méi)有明顯變化,在之后的時(shí)間偏離率明顯降低,實(shí)際匯率越來(lái)越貼近長(zhǎng)期均衡匯率。特別提款權(quán)長(zhǎng)期更加穩(wěn)定。所以,人民幣的加入有助于特別提款權(quán)加強(qiáng)其穩(wěn)定性,更好發(fā)揮其職能。

五、結(jié)論

本文分別從短期和長(zhǎng)期的角度來(lái)觀察人民幣的加入會(huì)對(duì)特別提款權(quán)的穩(wěn)定性產(chǎn)生怎樣影響。從短期來(lái)看,人民幣加入對(duì)各主要貨幣對(duì)特別提款權(quán)的匯率波動(dòng)性產(chǎn)生不同的影響。歐元以及英鎊對(duì)特別提款權(quán)的匯率波動(dòng)性變大,其原因可能在于中國(guó)因?yàn)榕c歐洲國(guó)家不同的地理位置和經(jīng)濟(jì)狀況使得特別提款權(quán)的匯率不穩(wěn)定。而美元、人民幣和日元對(duì)特別提款權(quán)的短期穩(wěn)定性卻有所提升,原因可能在于中國(guó)加入豐富了特別提款權(quán)所涵蓋的經(jīng)濟(jì)因素,使其相對(duì)其他國(guó)家匯率更加穩(wěn)定。并且,世界經(jīng)濟(jì)地發(fā)展也使得特別提款權(quán)的匯率趨于平穩(wěn)。

經(jīng)過(guò)比較人民幣正式加入特別提款權(quán)之后與加入前的匯率波動(dòng)性,我們發(fā)現(xiàn)人民幣加入后匯率在短期內(nèi)更加穩(wěn)定。考慮到時(shí)間過(guò)短,可能受其他經(jīng)濟(jì)因素地影響,要徹底驗(yàn)證特別提款權(quán)穩(wěn)定性變化還需要更長(zhǎng)時(shí)間地觀察。

猜你喜歡

文萃報(bào)·周五版(2023年23期)2023-06-18 13:32:44

中國(guó)外匯(2019年19期)2019-11-26 00:57:28

中國(guó)外匯(2019年18期)2019-11-25 01:42:02

中國(guó)外匯(2019年17期)2019-11-16 09:31:04

中國(guó)外匯(2019年13期)2019-10-10 03:37:38

中國(guó)外匯(2019年11期)2019-08-27 02:06:30

中國(guó)外匯(2019年6期)2019-07-13 05:44:08

中國(guó)外匯(2019年21期)2019-05-21 03:04:16

中國(guó)外匯(2019年21期)2019-05-21 03:04:10

中國(guó)外匯(2019年21期)2019-05-21 03:04:08