同業(yè)業(yè)務(wù)對商業(yè)銀行流動性風(fēng)險的影響分析

——以興業(yè)銀行為例

2018-04-09 00:51:12

福建質(zhì)量管理 2018年8期

(中國海洋大學(xué) 山東 青島 266100)

一、我國同業(yè)業(yè)務(wù)的發(fā)展概況

商業(yè)銀行同業(yè)業(yè)務(wù)是指商業(yè)銀行與其他銀行或非銀行金融機構(gòu)之間相互提供服務(wù)和合作的業(yè)務(wù)。近年來同業(yè)業(yè)務(wù)的發(fā)展出現(xiàn)了明顯的變化:逐漸以中小型銀行為主導(dǎo);交易目的轉(zhuǎn)為盈利性;涉及主體越來越多;規(guī)模越來越大;衍生的交易模式越來越復(fù)雜。尤其是2010年以來,受實體經(jīng)濟下滑、信貸規(guī)模收緊等影響,商業(yè)銀行不斷擴張同業(yè)業(yè)務(wù)。截止2013年12月,中小型銀行同業(yè)資產(chǎn)在總資產(chǎn)中所占比重平均達到21.51%,同業(yè)負(fù)債在總負(fù)債的比重平均達到22.37%。

二、商業(yè)銀行同業(yè)業(yè)務(wù)對流動性風(fēng)險影響的理論分析

第一,同業(yè)業(yè)務(wù)期限錯配引發(fā)流動性風(fēng)險。同業(yè)業(yè)務(wù)負(fù)債端資金穩(wěn)定性較差、期限短,一旦受突發(fā)性或季節(jié)性因素影響,市場流動性趨緊,同業(yè)業(yè)務(wù)資產(chǎn)端變現(xiàn)能力變差,同業(yè)業(yè)務(wù)占比較高的銀行即面臨資金緊張、流動性不足的狀況。為解決頭寸不足的需要且繼續(xù)支持其長期資產(chǎn),銀行必須抬高同業(yè)融資利率,貨幣市場利率將被推高,加劇市場流動性趨緊局面的同時將擴大各行流動性風(fēng)險敞口。

第二,同業(yè)業(yè)務(wù)的同質(zhì)性、交叉性增大流動性風(fēng)險發(fā)生幾率。部分同業(yè)業(yè)務(wù)經(jīng)過多種方式的偽裝,交易模式復(fù)雜,資金流轉(zhuǎn)頻繁,風(fēng)險在不同市場和行業(yè)間擴散的可能性加大。另外,同業(yè)業(yè)務(wù)不同于一般性存貸款業(yè)務(wù),其客戶集中度高,業(yè)務(wù)需求和供給相對趨同,一旦市場異變,容易發(fā)生“羊群效應(yīng)”,從而使市場利率出現(xiàn)較大波動,加大流動性風(fēng)險的發(fā)生幾率。商業(yè)銀行在整個同業(yè)業(yè)務(wù)鏈條中,為其他機構(gòu)提供隱性或顯性擔(dān)保和短期資金支持,因此其觸發(fā)流動性風(fēng)險的幾率更大。

第三,新型同業(yè)業(yè)務(wù)投向房地產(chǎn)等高回報領(lǐng)域引發(fā)流動性風(fēng)險。議價能力強的銀行首先考慮將資金投向大型房地產(chǎn)企業(yè),其次考慮到中小開發(fā)商的融資需求,為實現(xiàn)利潤最大化,銀行可能將同業(yè)資金偽裝成信貸資產(chǎn)投向中小房地產(chǎn)企業(yè),對二三線城市的建筑事業(yè)予以資金支撐。近年來,我國少許省份中小房地產(chǎn)企業(yè)紛紛倒閉,銀行有上億元債權(quán)資產(chǎn)無法收回,而金融機構(gòu)間業(yè)務(wù)往來眾多,“多米諾骨牌”機制一旦生效,單個機構(gòu)的流動性風(fēng)險極易發(fā)展為系統(tǒng)性風(fēng)險。

三、實證分析——興業(yè)銀行流動性風(fēng)險評價

依據(jù)“同業(yè)之王”興業(yè)銀行2009-2013年同業(yè)業(yè)務(wù)數(shù)據(jù),利用統(tǒng)計軟件spss19.0對其進行因子分析,比較五年綜合得分,分析總結(jié)同業(yè)業(yè)務(wù)對流動性風(fēng)險的影響。

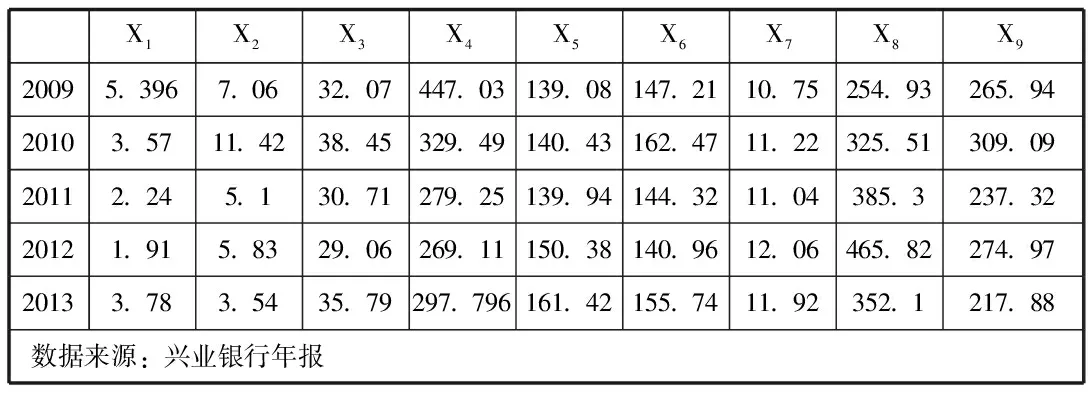

第一步,建立樣本矩陣。將樣本矩陣中待分析指標(biāo)分別命名為:流動證券比例X1、超額備付金率X2、流動性比例X3、同業(yè)市場負(fù)債比例X4、存貸比率X5、流動負(fù)債依存度X6、資本充足率X7、撥備覆蓋率X8、資本利潤率X9。對數(shù)據(jù)正向化處理,結(jié)果如下:

表3.1 2009-2013年興業(yè)銀行數(shù)據(jù)匯總(單位%)

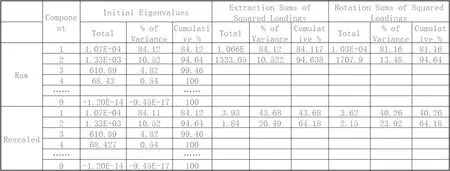

第二步,公因子提取。由表3.2可知,特征值不小于0.5的公共因子共兩個,且其累積方差貢獻率達到100%,可令第三、四個因子為公因子,分別記作E1、E2。

表3.2特征值與方差貢獻率

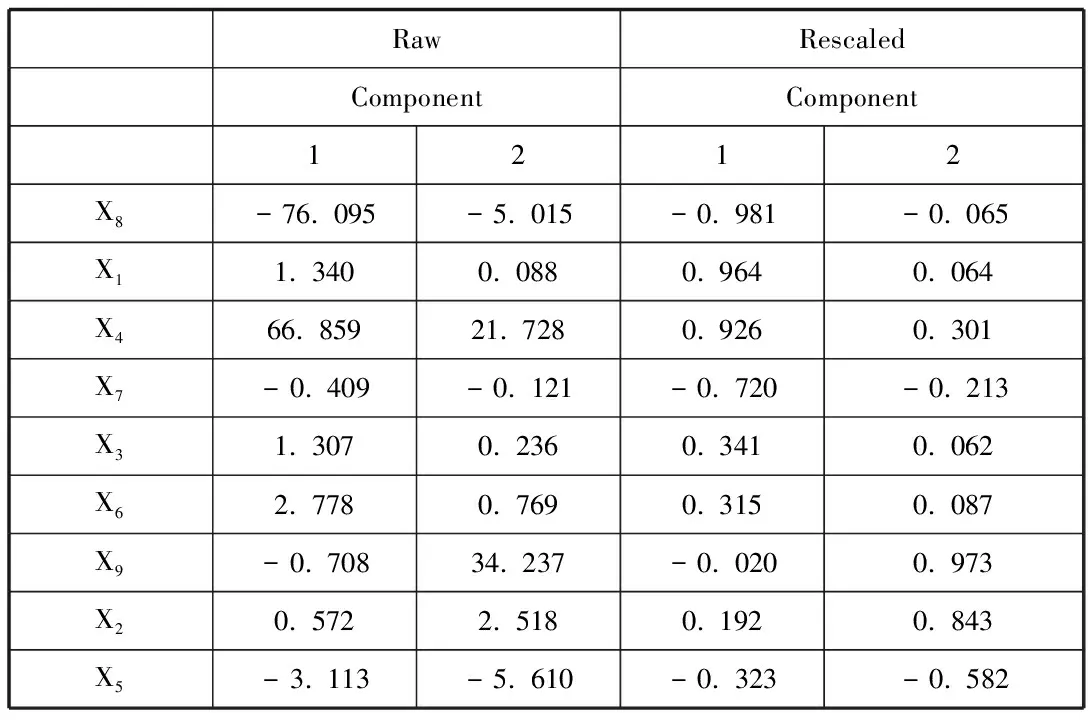

第三步,因子辨識。由表3.3知,E1的相關(guān)高載荷指標(biāo)為同業(yè)市場負(fù)債比例,命名為負(fù)債穩(wěn)定性因子,E2的相關(guān)高載荷指標(biāo)為資本利潤率,命名為風(fēng)險抵御因子。

表3.3 旋轉(zhuǎn)后的因子載荷矩陣

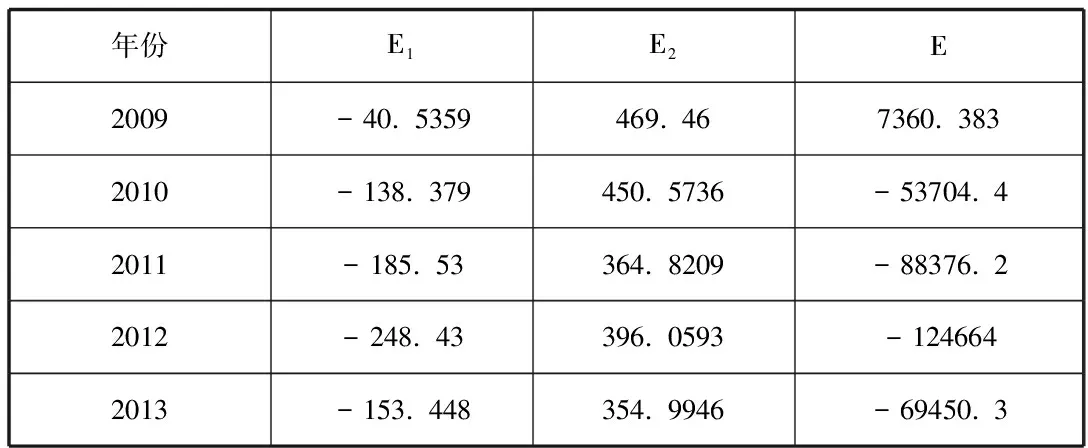

第四步,計算綜合因子得分結(jié)果如下:

表3.4 因子得分

四、研究結(jié)果分析

(一)研究結(jié)果及有效性分析

在本文構(gòu)建的模型中,各因子均為正向因子,因而不同年份的因子得分越高,流動性越充足,流動風(fēng)險越小。由表3.4可知,2009-2012年因子得分逐年減少,2013年稍有回升,即說明隨著同業(yè)業(yè)務(wù)的不斷發(fā)展,興業(yè)銀行流動性風(fēng)險逐漸加劇。

在對9個指標(biāo)中的因子分析中,在E1的相關(guān)高載荷指標(biāo)中,同業(yè)負(fù)債比例占比最高,在E2中資本利潤率為最高載荷指標(biāo),由此分析得出同業(yè)業(yè)務(wù)的發(fā)展使得銀行流動性風(fēng)險加劇。

南天門,古北口,絕壁盤盤上奇陡。青石梁,黃土岡,山行牽確何其長!五云多處晨霞炳,猶隔坡陀廣仁嶺。馬蹄亦解趁朝參,不待鞭聲驟鞭影。書生未入佽群飛,也遣長楊從策勛。射虎當(dāng)熊俱不敏,只將詞賦擬揚云。[3]74

除去同業(yè)業(yè)務(wù)發(fā)展壯大外,其他資產(chǎn)負(fù)債業(yè)務(wù)的擴張同樣對銀行流動性風(fēng)險有所影響。但通過上文分析,傳統(tǒng)的資產(chǎn)方客戶貸款及墊款業(yè)務(wù)占總資產(chǎn)的比重逐年下降,與同業(yè)資產(chǎn)占比幾乎持平,因此,從興業(yè)銀行這一微觀角度來看,研究分析有效。

(二)原因分析

第一,同業(yè)款項期限短、穩(wěn)定性差,同業(yè)負(fù)債成為影響銀行流動性風(fēng)險的新因素。興業(yè)銀行今年同業(yè)業(yè)務(wù)負(fù)債比例從2009到2012年一直逐漸增加,2012年高達37.16%,所以負(fù)債穩(wěn)定性因子得分低,導(dǎo)致綜合流動性風(fēng)險逐年增加。

第二,同業(yè)利差不穩(wěn)定。導(dǎo)致資金利用與資金周轉(zhuǎn)率低,加劇流動性風(fēng)險。

第三,興業(yè)銀行買入返售業(yè)務(wù)的創(chuàng)新影響。創(chuàng)新模式是“存款+投資”,即某銀行將存款存入另一家銀行,然后由后者主導(dǎo)實行標(biāo)的投資。銀行用委托投資替換買入返售業(yè)務(wù),規(guī)避監(jiān)管,但風(fēng)險比較模糊。與此同時,銀行會計科目轉(zhuǎn)為應(yīng)收款類投資科目,改變了資產(chǎn)負(fù)債表結(jié)構(gòu)。興業(yè)銀行2013年上半年年報數(shù)據(jù)顯示,應(yīng)收款項投資規(guī)模增速遠大于買入返售資產(chǎn)增速。

第四,期限錯配使得其長期流動性風(fēng)險壓力加大。興業(yè)銀行新型同業(yè)業(yè)務(wù)中,買入返售資產(chǎn)增速較快,其買入返售票據(jù)期限一般為3個月,而買入返售信托受益權(quán)期限一般在9個月,一旦市場上出現(xiàn)流動性緊張,短期利率走高,就會出現(xiàn)長短期利率倒掛現(xiàn)象,影響“借短配長”的同業(yè)業(yè)務(wù),加劇流動性風(fēng)險。

五、結(jié)論

通過對興業(yè)銀行同業(yè)業(yè)務(wù)發(fā)展?fàn)顩r的分析,從流動性儲備、負(fù)債穩(wěn)定性、期限結(jié)構(gòu)錯配程度、資本充足性、和經(jīng)營績效五個維度選取9個常用流動性風(fēng)險監(jiān)管基礎(chǔ)評價指標(biāo),運用靜態(tài)指標(biāo)測度流動性風(fēng)險的方法,構(gòu)建流動性風(fēng)險因子分析綜合評價模型,對興業(yè)銀行2009-2013年度的流動性風(fēng)險水平進行了綜合評價,得出同業(yè)業(yè)務(wù)的快速發(fā)展會加劇銀行流動性風(fēng)險,各行以及國家需要高度重視并采取措施對同業(yè)業(yè)務(wù)的發(fā)展進行監(jiān)管,促使其健康發(fā)展。

【參考文獻】

[1]Saunders,Anthony and Ingo Walter,Universal Bank in the United States[M].New York:Oxford University Press,2004.

[2]趙斌.我國商業(yè)銀行同業(yè)業(yè)務(wù)交易模式及影響因素研究[D].濟南:山東大學(xué),2014.

[3]Mathias Drehmann,Kleopatra Nikolaou.Funding Liquidity Risk:Definition and measurement[J].Jounral of Banking & Finance,2013,34(7):2173-2182.

[4]林志華.商業(yè)銀行同業(yè)業(yè)務(wù)可持續(xù)發(fā)展策略研究[J].金融經(jīng)濟,2013,23(8):89-91.

[5]鐘永紅.中國上市銀行流動性風(fēng)險綜合評價研究—基于因子分析法的應(yīng)用[J].改革與戰(zhàn)略.2014(1):60-63.

[6]宋琴,彭靜靜.資本監(jiān)管、流動性與銀行風(fēng)險[D].北京:中國人民大學(xué),2014.

[7]王佳.巴塞爾框架下期限錯配的流動性風(fēng)險管理研究[J].金融研究,2014,35(5):12-14.

[8]郭祥,李晨.我國商業(yè)銀行流動性風(fēng)險成因分析[J].農(nóng)村金融研究,2014,19(4):35-37.

猜你喜歡

民用飛機設(shè)計與研究(2020年4期)2021-01-21 09:15:02

大眾投資指南(2020年10期)2020-07-24 08:03:40

電子制作(2018年18期)2018-11-14 01:48:24

消費導(dǎo)刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

山東工業(yè)技術(shù)(2016年15期)2016-12-01 05:31:22

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

山西大同大學(xué)學(xué)報(社會科學(xué)版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31