商業銀行資本緩沖周期性特征的差異性分析

2018-04-12 01:49:13康旺霖劉鵬飛

財經論叢 2018年4期

康旺霖 ,趙 昕 , 劉鵬飛

(1.山東科技大學經濟管理學院,山東 青島 266590;2.中國海洋大學經濟學院,山東 青島 266100; 3.中國工商銀行青島分行,山東 青島 266100)

一、引 言

國際金融危機對商業銀行的巨大沖擊引發了國際社會對商業銀行順周期性問題的廣泛討論,國際社會普遍認為巴塞爾協議潛在的順周期特征加劇了經濟動蕩。2009年4月,倫敦G20峰會對巴塞爾銀行監管委員會提出緩解商業銀行順周期性問題的倡議;次年12月,巴塞爾銀行監管委員會頒發《各國監管當局實施資本緩沖逆周期監管指引》,要求各國監管部門據實督促商業銀行計提逆周期資本緩沖。自國際金融危機之后我國監管部門不斷加強對商業銀行的資本監管,2011年5月銀監會出臺的《中國銀行業實施新監管標準指導意見》標志著計提逆周期資本緩沖的監管要求正式發布,自此商業銀行持有資本緩沖開始成為普遍現象。在國際社會要求計提逆周期資本緩沖和國內不斷加強商業銀行資本緩沖的雙重背景下,識別我國商業銀行資本緩沖的周期性特征及其差異性,對完善我國商業銀行資本監管體系具有較強的現實意義。

所謂資本緩沖指商業銀行實際資本充足率與監管部門要求的最低資本充足率之間的差值。資本緩沖周期性指商業銀行持有資本緩沖行為與宏觀經濟周期之間的動態反饋機制。資本緩沖順周期性特征表現為資本緩沖同宏觀經濟周期的負向變動關系,即當經濟上行時商業銀行會減少持有資本緩沖以追求更高利潤;反之,當資本緩沖同宏觀經濟周期呈正向變動關系時即為資本緩沖逆周期性特征,表現為經濟上行時增加資本緩沖持有量以防止信貸過度擴張[1]。伴隨著國際社會對巴塞爾協議潛在順周期性特征的反思,商業銀行資本緩沖周期性問題逐漸成為學術界的關注焦點。國外學者從商業銀行持有資本緩沖動因和資本緩沖周期性特征兩方面進行了廣泛研究。減少融資成本[2][3]及應對資本監管約束[4][5][6]是商業銀行持有資本緩沖的兩大動因,如Meh等(2010)認為銀行經營的高杠桿性和信息不對稱的存在會弱化存款人對銀行的信任程度,商業銀行持有資本緩沖一定程度上能緩解存款人顧慮進而以更低的成本吸收更多的存款;Gropp等(2010)發現銀行持有充足的資本緩沖能夠確保其在經濟下行時也能達到監管當局的要求。另外,國外多數學者的實證研究發現商業銀行資本緩沖與宏觀經濟周期具有負向關系,即資本緩沖具有順周期性特征[7][8],少數學者發現資本緩沖具有逆周期性[9],如Grosse等(2014) 和Stolz等(2011)分別研究發現德國商業銀行具有順周期性和逆周期性特征。國內學者也就商業銀行資本緩沖周期性特征檢驗進行廣泛研究,普遍認為我國商業銀行資本緩沖整體具有逆周期性特征[10][11][12][13][14][15],但國內多數學者在構建資本緩沖周期性檢驗模型時并沒有充分提取影響計提資本緩沖的成本因素。

國內外學者對商業銀行資本緩沖的周期性研究,為本文開展相關研究提供了大量參考,但仍存在以下不足:一是現有研究多集中于資本緩沖周期性特征的整體檢驗,關于其周期性特征的差異性分析相對較少,缺乏對商業銀行資本緩沖在不同經濟階段和不同類型銀行間的差異性檢驗;二是現有研究在對商業銀行資本緩沖周期性進行檢驗時,缺乏對計提資本緩沖成本因素的系統考慮。

鑒于此,本文在資本成本視角下構建資本緩沖檢驗模型,從縱向和橫向兩個層面分別檢驗我國商業銀行資本緩沖周期性的整體及階段特征,并識別其在國有商業銀行、股份制銀行、城市商業銀行和農村商業銀行之間的差異性。

二、模型構建、變量選擇與模型檢驗

(一)模型構建

(1)

然而商業銀行在實際經營中很難觀測其最優資本緩沖,商業銀行想要達到最優資本緩沖目標值所面臨的首要問題在于厘清最優資本緩沖是如何決定的。根據Ayuso等(2004)[16]和黨宇峰等(2012)[17]的研究,銀行最優資本緩沖取決于與銀行自身相關的特定因素和宏觀經濟周期。考慮銀行持有資本緩沖以抵御風險的動機和資本成本理論,本文將資本成本因素納入銀行最優資本緩沖模型,主要包括:(1)校準成本,指銀行調整資本所產生的交易稅、手續費等交易成本;(2)機會成本,指銀行為降低風險而持有資本緩沖所引起的投資機會的錯失;(3)破產成本,主要由因破產造成的清算成本、特許權價值損失成本和商譽損失成本等構成,高資本緩沖能降低銀行破產可能性,減少破產成本;(4)籌資成本,可理解為銀行使用資金所帶來的成本,如吸收存款所支付的利息。鑒于此,將資本緩沖模型優化為包含銀行自身特定因素、宏觀經濟周期和資本成本因素的形式:

bufi,t=λ0+λ1bufi.t-1+λ2cyclet+λZi,t+ηi+εi,t

(2)

基于資本成本視角下設定的資本緩沖模型(式(2))是本文檢驗商業銀行資本緩沖周期性特征的基準模型,bufi,t和bufi.t-1分別表示銀行i在t時期的資本緩沖及滯后值,cyclet表示宏觀經濟周期變量,Zi,t為銀行i在t時期的控制變量,包括銀行自身特定因素和資本成本因素,ηi表示個體差異效應,εi,t為白噪聲隨機變量,另外,λ1=1-λ。

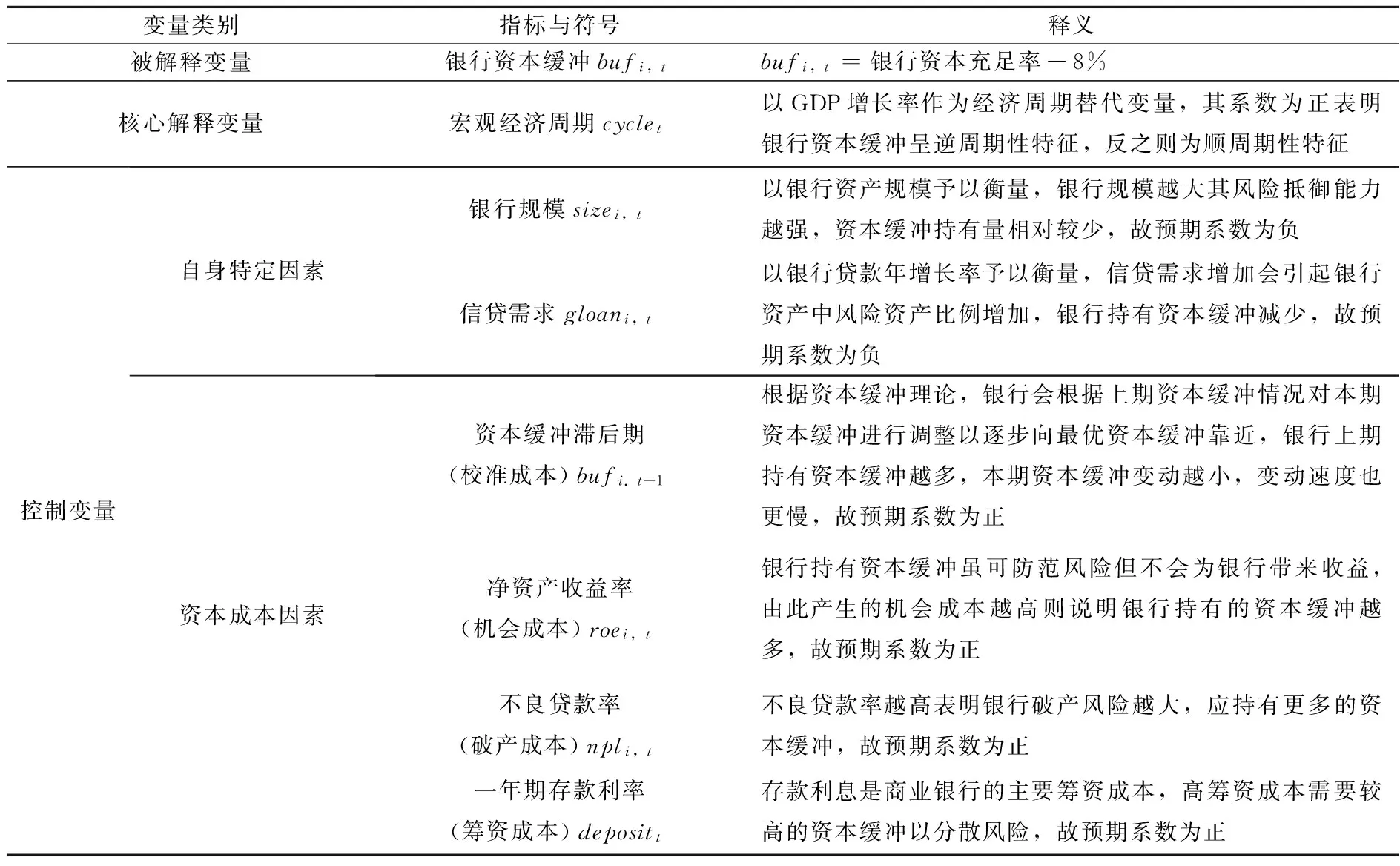

(二)變量選擇

資本緩沖周期性檢驗模型(式(2))包含的變量包括被解釋變量、核心解釋變量和控制變量,依據影響商業銀行資本緩沖的主要因素,各變量指標選擇和具體釋義見表1。

表1 資本成本模型變量選擇與指標釋義

2004年之前,我國對商業銀行資本監管還存在許多不規范之處,商業銀行相關數據缺失嚴重,直到2004年《新巴塞爾資本協議》實施及我國《商業銀行資本充足率管理辦法》頒布應用,我國商業銀行的監管才逐步走向標準化和規范化。鑒于樣本數據的可得性和完整性,本文選取28家商業銀行2004~2014年的非平衡面板數據為樣本*樣本包括國有商業銀行4家:中國工商銀行、中國建設銀行、中國銀行、中國交通銀行(中國農業銀行數據缺失嚴重,剔除樣本);股份制商業銀行6家:招商銀行、中信銀行、華夏銀行、廣發銀行、浙商銀行、渤海銀行;城市商業銀行13家:大連銀行、東莞銀行、青島銀行、溫州銀行、江蘇銀行、貴陽銀行、廈門銀行、威海城市商業銀行、福建海峽銀行、寧夏銀行、柳州銀行、齊商銀行、東營銀行;農村商業銀行5家:北京農村商業銀行、廣東順德農村商業銀行、南海農村信用合作社、浙江蕭山農村合作銀行、寧波鄞州農村合作銀行。,選取的樣本涵蓋國有銀行、股份制商業銀行、城市商業銀行和農村商業銀行四大類,資產總量占國內銀行類金融機構資產總量的80%以上,具有一定代表性。數據來源于Bankscope數據庫、中國銀監會網站和國家統計局網站。

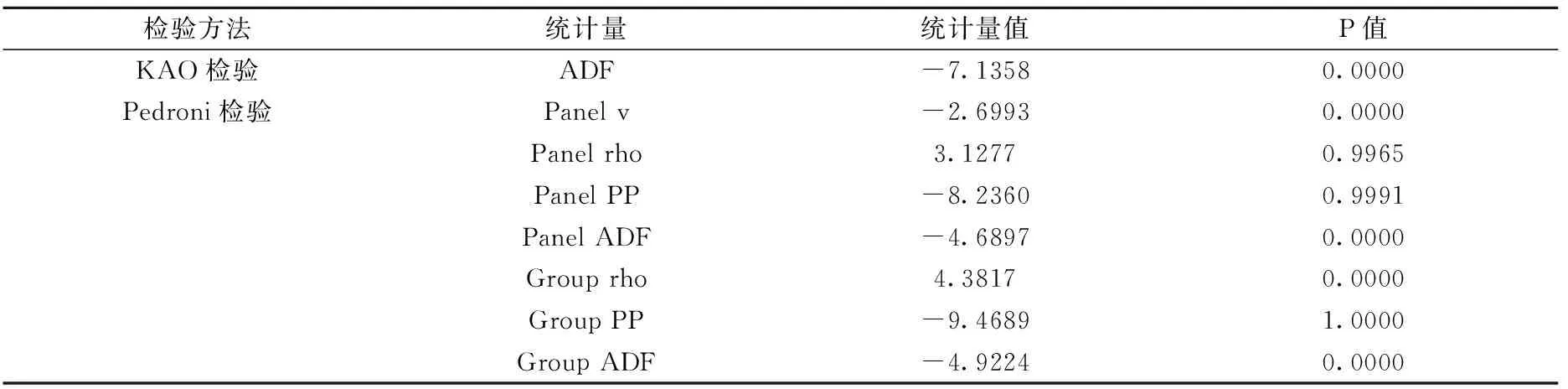

(三)模型檢驗

模型所涉變量的描述性統計如表2所示。為避免 “偽回歸”現象的出現,本文采用LLC檢驗和ADF-Fisher 檢驗對樣本數據進行平穩性檢驗,并選用Kao檢驗和Pedroni檢驗進行協整關系檢驗。如表3所示,模型所涉變量均在1%的置信水平下通過了平穩性檢驗,符合非平衡動態面板模型的數據要求。如表4結果顯示,模型在1%的置信水平下通過了協整關系檢驗。據此,說明本文構建的資本緩沖周期性檢驗模型符合非平衡動態面板模型的要求,可以用以實證檢驗。

表2 變量的描述性統計

注:除size外,其他變量單位均為%。

表3 平穩性檢驗

表4 協整檢驗

三、商業銀行資本緩沖周期性特征檢驗

為避免模型參數估計的有偏性和非一致性,本文采用GMM估計法(廣義差分矩估計法)[18]對非平衡動態面板模型(式(2))進行參數估計。為全面系統明晰我國商業銀行資本緩沖的周期性特征,本文分別從縱向和橫向兩個層面檢驗分析商業銀行資本緩沖周期性特征。

(一)資本緩沖周期性特征的縱向分析

1.資本緩沖周期性的整體特征

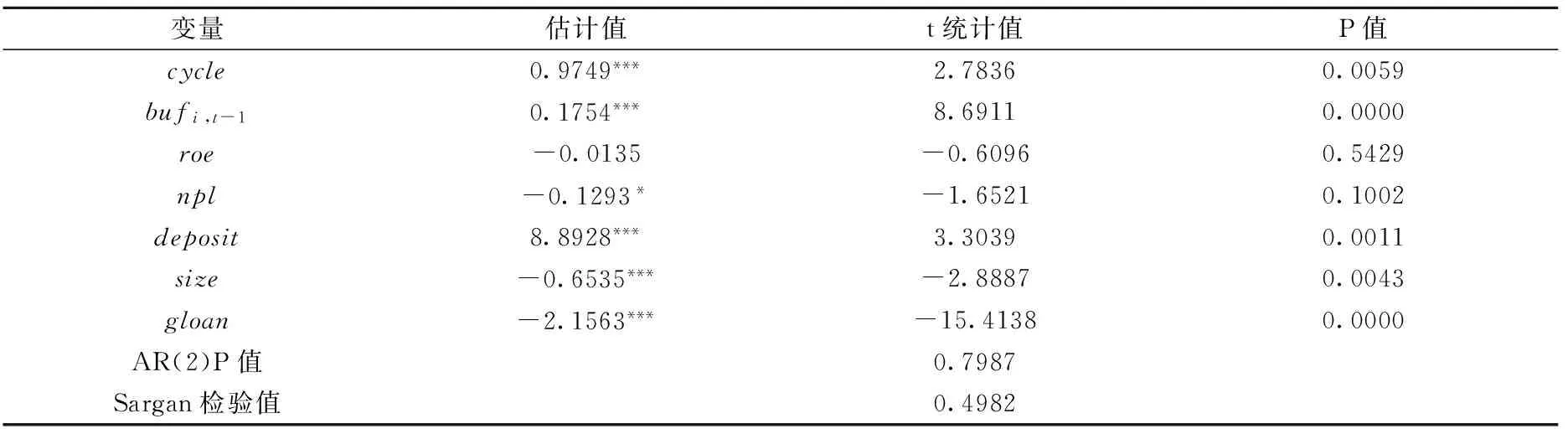

根據表5可知,全樣本期間內宏觀經濟周期的參數估計值為0.9749,在1%置信水平下顯著,說明宏觀經濟周期與商業銀行資本緩沖存在正向變動關系,我國商業銀行資本緩沖在全樣本期內呈現逆周期性特征,商業銀行能夠在經濟上行時增加持有資本緩沖,以保證其在經濟下行時期有效應對風險,基本符合巴塞爾協議的逆周期資本監管要求。

就其他解釋變量的參數估計結果而言:(1)銀行自身因素控制變量中,資產規模的參數估計值為-0.6535且在1%置信水平下顯著,說明資產規模對商業銀行資本緩沖具有顯著負向影響,資產規模更大的商業銀行傾向于持有更少的資本緩沖;信貸需求的參數估計值為-2.1563且在1%置信水平下顯著,說明商業銀行在利潤最大化驅使下會在經濟上行期盡可能擴大貸款規模以滿足信貸需求,持有的資本緩沖相應減少。(2)成本因素控制變量中,資本緩沖滯后期的參數估計值顯著為正,表明校準成本對商業銀行資本緩沖具有顯著正向影響;凈資產收益率系數為-0.0135,但未通過顯著性檢驗,說明銀行持有資本的機會成本增加能夠對銀行資本緩沖具有不顯著的負向影響;不良貸款率的系數為負且通過了10%置信水平下的顯著性檢驗,表明破產成本對銀行持有資本緩沖具有顯著負向影響,較高的不良貸款率即較高的破產成本會不斷侵蝕銀行資本,造成資本緩沖的減少;以存款利率表示的銀行籌資成本系數顯著為正,與預期相同,說明存款人對銀行的紀律約束作用明顯,商業銀行在市場紀律約束下通過持有較高資本緩沖以抵御存款風險。

總體而言,我國商業銀行資本緩沖在全樣本期內具有顯著逆周期性特征,商業銀行在經濟上行時會增加持有資本緩沖,以避免信貸過度擴張引起的風險累積;在經濟走低時會減少持有資本緩沖,以在監管部門降低資本監管要求時可以及時釋放流動性來提振經濟。就商業銀行資本緩沖的驅動因素而言,銀行規模、信貸需求和破產成本對其具有顯著負向影響,校準成本和籌資成本對其具有顯著正向影響,機會成本對其負向影響不顯著。

表5 全樣本期內的模型參數估計結果

注:*、** 和*** 分別表示參數估計值在10%、5%和1%置信水平下顯著。下同。

2.資本緩沖周期性的階段特征

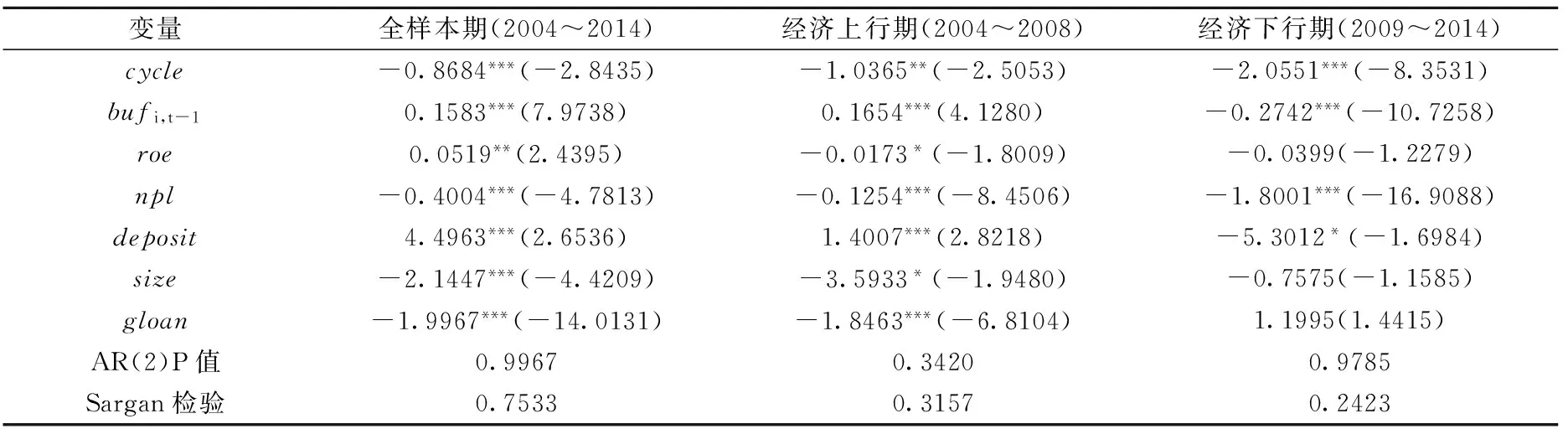

鑒于商業銀行資本緩沖周期性特征在不同經濟周期可能存在差異性,同時,考慮到2008年全球經濟危機爆發之后,我國GDP開始由10%的平均增速逐步放緩至7.5%左右,雖然我國經濟在金融危機期間仍然保持了相對較高的增長速度,但經濟下行壓力日益增加,本文以2008年為時間截點,將2008年之前劃定為經濟上行期,之后劃定為經濟下行期,研究我國商業銀行資本緩沖周期性的階段特征,其中2004~2008年為經濟上行期,2009~2014年為經濟下行期。

表6為經濟上行期和經濟下行期的參數估計結果。經濟上行期宏觀經濟周期的參數估計結果為0.6966且通過了1%置信水平下的顯著性檢驗,經濟下行期宏觀經濟周期的參數估計結果為1.9516且通過了5%置信水平下的顯著性檢驗,所以我國商業銀行資本緩沖在經濟上行期和下行期均表現出顯著的逆周期性特征。但就影響程度而言,資本緩沖在經濟上行期的增加幅度約為經濟下行期減少幅度的1/3,說明商業銀行資本緩沖的逆周期性特征在不同經濟周期存在差異性,在經濟下行期表現出更強的逆周期性。其可能原因在于,商業銀行在經濟下行期為應對潛在高信用風險會被動減少資本緩沖,同時會主動增加貸款損失準備,從而使得銀行對資本緩沖的調整幅度增加;相對而言,經濟上行期在利潤最大化驅使下商業銀行并沒有太強的提高資本緩沖激勵,只會根據自身經營狀況和監管要求保持相對較低的資本緩沖水平。因此,商業銀行在經濟下行期會表現出更強的逆周期性。

表6 分階段的模型參數估計結果

(二)資本緩沖周期性特征的橫向分析

為探析不同類型的商業銀行資本緩沖可能存在的周期性特征差異,本文分別對國有商業銀行、股份制商業銀行、城市商業銀行和農村商業銀行的資本緩沖周期性特征進行檢驗。

1.國有商業銀行的資本緩沖周期性特征

由表7可知,國有商業銀行在全樣本期間內宏觀經濟周期變量cycle的參數估計值為-1.1685,在5%置信水平下顯著,國有商業銀行資本緩沖與宏觀經濟周期呈顯著負向關系,說明在全樣本期內國有商業銀行資本緩沖呈現顯著順周期性特征。就不同階段而言,經濟上行期其宏觀經濟周期cycle的參數估計值在1%置信水平下顯著為正,經濟下行期宏觀經濟周期的參數估計值在1%置信水平下顯著為負,說明國有商業銀行在經濟上行期表現出顯著逆周期性特征,而在經濟下行期表現出顯著的順周期性特征。另外,就宏觀經濟周期對商業銀行資本緩沖影響程度而言,國有商業銀行資本緩沖在不同經濟階段受宏觀經濟周期影響具有非對稱性,在經濟上行期宏觀經濟周期對資本緩沖影響更加明顯,即相對經濟下行期的順周期性特征,國有商業銀行在經濟上行期表現出更強的逆周期性特征。

表7 國有商業銀行的模型參數估計結果

注:括號內為各參數估計值的t統計量。下同。

2.股份制商業銀行的資本緩沖周期性特征

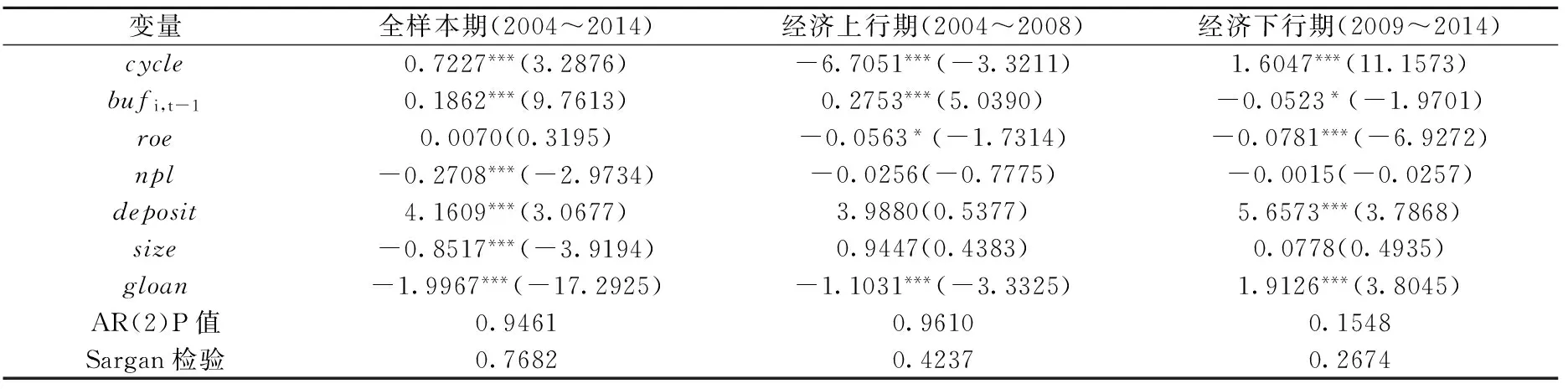

由表8可以看出,股份制商業銀行在全樣本期、經濟上行期和經濟下行期宏觀經濟周期變量cycle的估計值分別為-0.8684、-1.0365和-2.0551,且分別在1%、5%和1%置信水平下顯著,表明股份制商業銀行資本緩沖與宏觀經濟間在不同觀察期均呈顯著負向關系,股份制商業銀行資本緩沖在全樣本期、經濟上行期和經濟下行期均表現為顯著順周期性特征。另外,股份制商業銀行資本緩沖受宏觀經濟變動的影響具有非對稱性,經濟下行期資本緩沖表現出更強的順周期性特征。

表8 股份制商業銀行的模型參數估計結果

3.城市商業銀行的資本緩沖周期性特征

由表9可以看出,城市商業銀行在全樣本期、經濟上行期和經濟下行期的宏觀經濟周期變量cycle估計值分別為0.7227、-6.7051和1.6047,且均在1%置信水平下顯著,說明城市商業銀行資本緩沖與宏觀經濟在全樣本期和經濟下行期呈正向變動關系,在經濟上行期表現為負向關系,即城市商業銀行資本緩沖在全樣本期和經濟下行期表現為逆周期性特征,而在經濟上行期表現為順周期性特征。同時,城市商業銀行在經濟上行期的資本緩沖順周期性特征比經濟下行期時的逆周期性特征表現更強。

表9 城市商業銀行的模型參數估計結果

4.農村商業銀行的資本緩沖周期性特征

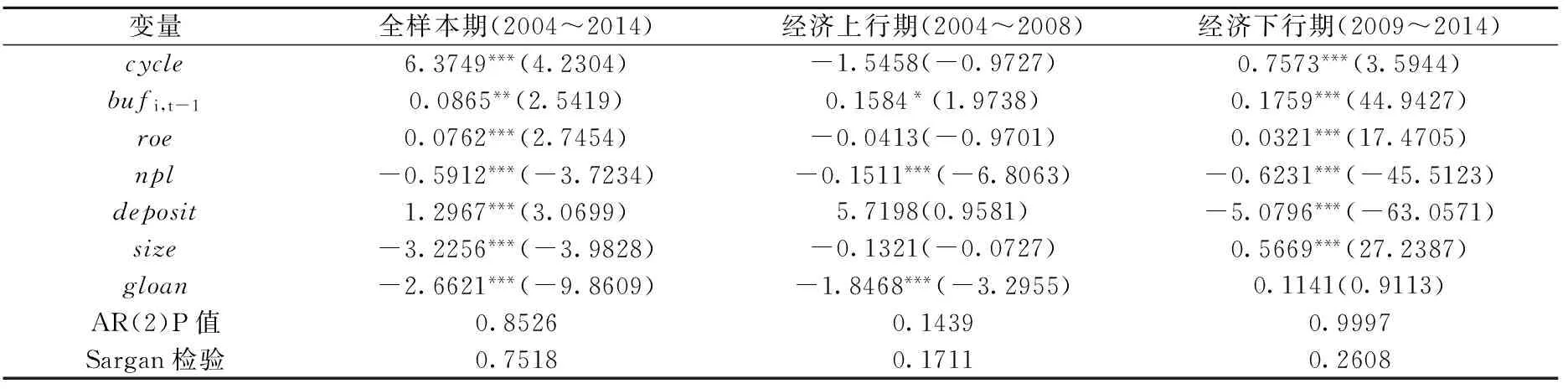

由表10可以看出,農村商業銀行在全樣本期和經濟下行期宏觀經濟周期變量cycle的估計值分別為6.3749和0.7573,且均在1%置信水平下顯著,說明農村商業銀行資本緩沖與宏觀經濟在全樣本期和經濟下行期呈正向變動關系,即農村商業銀行資本緩沖在全樣本期和經濟下行期表現為逆周期性特征。另外,農村商業銀行在經濟上行期宏觀經濟變量cycle的參數估計值為-1.5458,未通過顯著性檢驗,說明農村商業銀行資本緩沖在經濟上行期的順周期性特征不顯著。

表10 農村商業銀行的模型參數估計結果

四、結 論

為考察我國商業銀行對資本緩沖逆周期性監管要求的實際反響,本文基于資本成本模型,選取宏觀經濟周期、自身特定因素和資本成本因素等變量,構建了資本成本視角下的商業銀行資本緩沖模型,并以涵蓋國有、股份制、城市商業銀行和農村商業銀行的全國28家商業銀行2004~2014年的非平衡面板數據為樣本,從縱向和橫向兩個層面檢驗分析其在不同經濟階段和不同類型間所表現出的周期性特征。研究表明:(1)就整體特征而言,我國商業銀行資本緩沖在全樣本期內具有顯著逆周期性特征,即商業銀行整體具有逆周期性特征。(2)就階段特征而言,我國商業銀行資本緩沖在經濟上行期和下行期均表現出顯著的逆周期性特征,但資本緩沖在經濟下行期表現出更強的逆周期性。(3)就商業銀行資本緩沖周期性特征在不同類型間的橫向對比而言,國有商業銀行在經濟上行期表現出顯著逆周期性特征,而在全樣本期和經濟下行期表現出顯著的順周期性特征,而且相對經濟下行期的順周期性特征國有商業銀行在經濟上行期表現出更強的逆周期性特征;股份制商業銀行資本緩沖在全樣本期、經濟上行期和經濟下行期均表現為顯著順周期性特征,而且在經濟下行期其資本緩沖表現出更強的順周期性特征;城市商業銀行資本緩沖在全樣本期和經濟下行期表現為逆周期性特征,而在經濟上行期表現為順周期性特征,而且在經濟上行期的資本緩沖順周期性特征表現更強;農村商業銀行資本緩沖在全樣本期和經濟下行期表現為逆周期性特征,在經濟上行期的順周期性特征不顯著。

本文的實證結論啟示我們在實施商業銀行資本監管過程中應采取差異化監管策略:(1)對于大型商業銀行和股份制商業銀行,其資本緩沖均呈現順周期特征,因此監管當局應更有針對性地加強對其資本緩沖監管的前瞻性和預防性。同時,由于此類銀行的資產規模相對較大,在一定程度上其自我調整能力較強,因此在滿足最低監管的基礎上可相應放寬對此類銀行的資本充足要求,提高其資本變動的靈活性,更多地讓銀行結合自身實際及宏觀經濟變動情況確定資本緩沖持有量,削弱監管當局對銀行資本自上而下的強制性監管。(2)對城市商業銀行和農村商業銀行而言,其資本緩沖雖已存在逆周期性,但考慮到這一特征可能主要是由地方政府注資、剝離不良貸款及資產重組等外部途徑造成的,可持續性較低,為此監管當局應有針對性地拓寬其資本補充渠道,通過采取引導其上市等方式,構建多元化的資本補充途徑,以滿足其資本充足需求。

參考文獻:

[1] 黃憲,熊啟躍. 銀行資本緩沖、信貸行為與宏觀經濟波動——來自中國銀行業的經驗證據[J]. 國際金融研究,2013,(1):52-65.

[2] Markovic B. Bank Capital Channels in the Monetary Transmission Mechanism[Z]. Bank of England’s Working Paper,2006.

[3] Meh C. A., Moran K. The Role of Bank Capital in the Propagation of Shocks[J]. Journal of Economic Dynamics and Control, 2010, 34(3): 555-576.

[4] Gropp R., Heider F. The Determinants of Bank Capital Structure[J]. Review of Finance, 2010,(4): 587-622.

[5] Dietsch M., Vandaele A. Countercyclical Buffers: A Distinctive Feature of Retail Banks[Z]. Euro Banking Working Paper, 2011, 1-36.

[7] Deriantino E. Procyclicality of Banks’ Capital Buffer and its Impact on Bank’s Lending Activity in ASEAN Countries[J]. SSRN 1894488, 2011.

[8] Grosse S., Schumann E. Cyclical Behavior of German Banks’ Capital Resources and the Countercyclical Buffer of Basel III[J]. European Journal of Political Economy, 2014, 34∶40-44.

[9] Stolz S., Wedow M. Banks’ Regulatory Capital Buffer and the Business Cycle: Evidence for Germany[J]. Journal of Financial Stability, 2011, 7(2): 98-110.

[10] 蔣海,羅貴君,朱滔. 中國上市銀行資本緩沖的逆周期性研究:1998-2011[J]. 金融研究,2012,(9):34-47.

[11] 柯孔林,馮宗憲,陳偉平. 銀行資本緩沖的逆周期行為分析——來自中國上市銀行的經驗證據[J]. 經濟理論與經濟管理,2012,(3):70-79.

[12] 吉余峰,繆龍嬌. 中國商業銀行資本緩沖的周期性分析[J]. 經濟研究導刊,2013,(1):54-57.

[13] 田祥宇. 資本緩沖的周期性特征:基于中國上市銀行的經驗證據[J]. 宏觀經濟研究,2013,(11):54-59.

[14] 張琳,廉永輝. 我國商業銀行資本緩沖周期性研究——基于銀行資本補充能力的視角[J]. 管理世界,2015,(7):42-53.

[15] 崔婕. 我國商業銀行資本緩沖模型實證研究[J]. 經濟問題,2015,(3):35-40.

[16] Ayuso J., Pérez D., Saurina J. Are capital buffers pro-cyclical?: Evidence from Spanish panel data[J]. Journal of financial intermediation, 2004, 13(2): 249-264.

[17] 黨宇峰,梁琪,陳文哲. 我國上市銀行資本緩沖周期性及其影響因素研究[J]. 國際金融研究,2012,(11):74-85.

[18] Arellano M., Bond S. Some Tests of Specification for Panel Data: Monte Carlo Evidence and an Application to Employment Equations[J]. The Review of Economic Studies, 1991,58(2): 277-297.

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

瘋狂英語·新策略(2019年10期)2019-12-13 08:43:28

當代陜西(2019年10期)2019-06-03 10:12:04

消費導刊(2017年20期)2018-01-03 06:27:21

數學小靈通·3-4年級(2017年9期)2017-10-13 08:10:54

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31