價值鏈在管理會計中的運用

2018-04-13 06:34:44浙江科技學院李宛蓉

中國商論 2018年10期

浙江科技學院 李宛蓉

1 價值鏈與管理會計的關系

價值鏈的實質是通過對產品價值形成的作業原理,采取有針對性的措施,消除無增值作業,最大限度地提高企業價值管理效率和競爭優勢等一系列創造價值的連鎖活動。價值鏈概念的提出,創新了管理會計,提升了管理方法。 管理會計本身就是企業價值鏈的一環,它可以通過對企業價值鏈上價值流動的反映、分析、預測、控制、評價,在動態環境中通過信息創造價值。管理會計可以通過本身的職能實現企業對內部價值鏈的優化,幫助企業提高各項價值增值活動,并使之趨于協調。

2 價值鏈在戰略成本管理中的運用

企業存在或者進行經營活動的最基本的支持活動,也可以看作是經典的價值鏈模型:

對于一個企業來說有很多的服務,從整體上看,這個模型的價值就是提供了一個框架,把企業成千上萬的活動條例分明地安排到若干個框架里面去。比如,企業的價值活動有:進料后勤→生產→發貨后勤→銷售→售后服務。

價值鏈為企業進行戰略成本管理提供了一個非常有益的戰略分析框架。相對于傳統成本管理來說,戰略成本管理會更多地針對外部的一些信息,外部信息的獲取或分析需要一些框架,很多情況下傳統成本管理所受的局限在于本企業的一個成本分析。對戰略成本管理來說,可能更需要關注的是全行業的一個價值鏈分析。但是在整個行業中,存在很多這樣的價值鏈,從最上游的企業出發到中間的物流企業,到生產企業,然后又有一個物流企業,再到比如零售行業,最后才會發到終端客戶的手中。在整個行業中這條價值鏈可能會很長,也可能會很短,這取決于所在的行業。但是在大多數行業中,整個鏈條不是只有一個企業參與,而是由多個企業參與,并且每個企業都有自己的價值鏈。針對戰略成本管理來說,價值鏈的意義是什么?比如并購,一定會涉及企業所在的上游和下游的價值鏈。此時上下游企業的價值鏈分析有不同的成本動因,當企業做并購的時候,非常需要這些企業不同成本動因的信息,來了解協同效應和成本節約等,所以此時全行業的價值鏈非常重要。在戰略實施階段,價值鏈分析的價值在于它以流程為基礎架構,作業活動的價值體現在成千上萬的作業活動中,最根本的在于分析這個作業活動到底有沒有增值。價值鏈在戰略成本管理運用中是一個非常有用的戰略評價工具,它可以用在戰略循環的各個階段,最重要的是引導企業或者企業的管理者以價值創造為導向進行績效衡量,比較常見的運用是EVA(經濟增加值)的評估報告,它的基礎結構就是上面提到的企業進行經營活動的四個最基本的支持活動。

3 基于價值鏈分析經營效益的相關決策

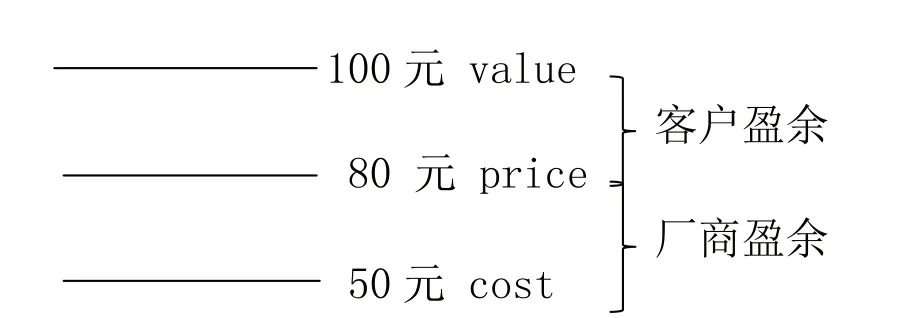

通過圖示來理解價值鏈,如圖1所示。

圖1

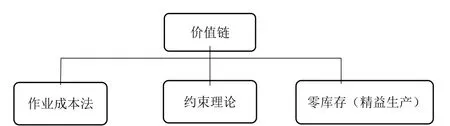

由圖1可知,客戶盈余為20元,廠商盈余為30元,所有價值鏈研究的核心是盡可能提高價值(value),盡可能降低成本(cost),即增加客戶盈余和廠商盈余,但現實中做任何一件事是有成本的,也就是都會提高圖中下面的成本值,而不一定提高上面的價值,這就要求企業通過一些決策在不影響質量的前提下盡可能降低成本。企業經營生產相關的決策研究根本是圍繞提高生產經營效益展開的,核心原理是“價值鏈分析”,而其在企業實務中的運用原則是“作業成本法”“約束理論”和“零庫存”,如圖2所示。

圖2

3.1 作業成本法與價值鏈的結合

作業成本法以每個“作業”為中間環節,將成本核算對象明確化,關鍵是能夠找到各個作業的成本動因,從而有針對性地降低成本。但是作業成本法的一個弊端是它沒有將各個作業之間產生的價值聯系起來,有時一味地降低作業成本可能會導致整體產品價值的下降,從而不利于企業的長期發展,而價值鏈以顧客的需求為方向,將目標定為企業價值的增值和競爭力的提升,通過現代的管理方法和技術,將整個價值鏈上的信息流、物流和資金流有效結合并控制,提升企業競爭力。

3.2 約束理論與價值鏈的結合

TOC(Theory of Constraints),即約束理論,是根據系統方法發展出的一整套企業整體改善的流程與規則,通過聚焦少數有形和邏輯的杠桿點,以及充分利用復雜系統的固有簡單性來實現企業各部門同步化運營的目的,最終達到企業績效的整體改善和持續改善。TOC就是價值鏈的另一個體現,它使用整體觀、邏輯觀和雙贏的解決方案管理和改善在價值鏈系統中遇到的復雜問題,并且提供了必要的方法和工具,通過聚焦幾個少數的關鍵點實現企業整體業績改善。

3.3 零庫存與價值鏈的結合

零庫存也叫精益生產,核心是在不犧牲客戶滿意度的情況下,降低不必要的成本。精益生產作為一種新型的生產組織方式,以客戶需求和滿意為中心,為物流及價值鏈管理提供了新的思維方式。零庫存對價值鏈中的產品設計、制造和訂貨等每一個環節進行分析,找出不增值的地方,把不增值的行為去掉,比如設備的調試、庫存搬運、等候、返工等。

4 價值鏈為基礎的管理會計決策

4.1 價值鏈分析

(1)作為企業的一項戰略成本分析工具,通過對企業運營各個要素的分析,從而識別增值和不增值的行為以及發現增值機會。(2)通過降低成本(大力去除不增值的行為和持續改進增值的行為)提高企業的競爭力。(3)通過差異化增加產品的吸引力或受喜愛程度。

4.2 價值鏈分析的基礎(價值創造的三因素)

企業應當不斷通過降低成本(大力去除不增值的行為)來強化產品的吸引力或受喜愛程度。

(1)成本領先。客戶選擇產品的基礎是低成本,需要不斷優化成本來增加銷售。(2)差異化。客戶選擇產品的基礎是該產品和其他產品有明顯不同,因此愿意付出溢價,所以資源需要配置到差異上來。(3)聚焦化。產品在一個較小的領域廣受歡迎,獲得較多市場份額。

5 案例分析:名創優品以價值鏈為基礎的管理會計決策

在大城市中頻繁開店的名創優品,產品價格非常便宜,創始人葉國富認為:把產品做好,并賣得便宜,永遠是商業的王道。名創優品達到了三低:“低成本、低毛利、低價格”。名創優品是如何做到以價值鏈為基礎成本管控,最終釋放利潤的?

5.1 名創優品的價值鏈

5.1.1價值選擇(營運發展戰略)

(1)品牌確立→日本注冊,日本設計師設計。(2)市場選擇→注重生活,價格敏感的白領。(3)價值定位→低成本,高品質,優服務。

5.1.2價值創造(營運發展戰術)

(1)產品開發→選擇一種或者兩種精品或者爆款,去除復雜度。(2)產品展現→貨架以消費者為驅動進行三維設計。(3)價格制定→低價,比同類價格低50%以上。(4)采購→大批量,低峰值期,現金采購。

5.2 名創優品的價值傳送

(1)門店管理→完全數據驅動,店長沒有進貨職權。(2)銷售組織→特許權開店,資本和管理分離。(3)店面運用→核心地區密集開店,優化銷售和配送。(4)廣告(營運發展戰術)→微信營銷,注重粉絲經濟。

5.3 名創優品的管理會計分析與決策應用

價值鏈分析雖然是戰略成本管理,但是分解到各個環節,就是管理會計各項技能的綜合運營。

5.3.1價值選擇

(1)品牌設計=客戶獲利能力分析+定位+復雜度管理。(2)市場選擇=目標市場分析+客戶獲利能力分析。(3)價值定位=利潤率與資產周轉率的價值創造+作業管理法的實施。

5.3.2價值創造

(1)產品開發=運營復雜管理+產品標準化實施。(2)產品展現=精益化生產+及時生產思維實施。(3)價格制定=成本領先策略+存貨周轉為驅動管理。(4)采購管理=邊際貢獻分析+營運資金管理+供應商利益協同。

5.3.3價值傳送

(1)門店服務=管理信息系統提高準確度和精度+業績管理科學化。(2)銷售組織=投資回報率驅動管理+波特五力+5C分析法則。(3)店面運營=競爭者分析+精益化運營+流程化再造。(4)廣告推廣=新技術+新模式優化成本和費用。

6 以價值鏈為基礎的管理會計決策分析的發展

(1)成本動因分析。產品的成本是如何出現的?如何優化企業生產的復雜度,合理管理企業的規模,并且去除產品的不增值成本?(2)邊際分析。哪些產品能夠幫助企業獲得更高收入,而發生成本可以減少,使供應商愉快的為本企業服務,同時他們也能夠獲益?(3)及時生產法、精益生產分析。企業是否已經達到最快最好的生產方式?如何改造業務端或者操作方式來降低成本,優化生產?(4)產品和客戶獲利能力分析。如何讓產品的成本和價格設計得更有吸引力,打動客戶?產品讓利打折推廣,是否能夠幫助企業獲得更多的銷售業績,達到更高的收入和利潤?(5)營運資金分析。企業的營運資金管理健康嗎?如何能加快應收賬款和存貨周轉的速度,又能和供應商達到良好的合作協同關系?(6)投融資分析。企業的資本成本到底有多高?在吸引融資的過程中,如何打動投資者,讓投資者從定性和定量角度認為本企業的業務有商業潛力?

[1] 楊宇紅,梅世強.作業成本法與價值鏈會計的有機結合[J].內蒙古農業大學學報(社會科學版),2004,6(3).

[2] 姜德發.從價值鏈分析看企業的成本控制[J].交通財會,2004(3).

[3] 段小法.在企業戰略成本管理中價值鏈分析應用的構想——基于實現企業成本領先戰略的角度[J].時代經貿,2007,5(2).

[4] 聶晶.戰略成本管理中的價值鏈分析[J].財會月刊(會計),2002(7).

[5] 閻達五.價值鏈會計研究:回顧與展望[J].會計研究,2004(2).

[6] 楊周南.價值鏈會計管理信息化的變革[J].會計研究,2005(11).

猜你喜歡

當代水產(2022年1期)2022-04-26 14:34:58

大眾投資指南(2021年35期)2021-02-16 01:06:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

上海包裝(2019年4期)2019-08-30 03:52:56

知識經濟·中國直銷(2018年8期)2018-08-23 09:15:52

消費導刊(2017年24期)2018-01-31 01:29:30

知識經濟·中國直銷(2017年11期)2017-11-28 05:32:35

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

筑路機械與施工機械化(2014年7期)2014-03-01 03:00:35