金融危機(jī)、貨幣政策與企業(yè)貸款行為

——基于企業(yè)風(fēng)險承擔(dān)的微觀視角研究

2018-04-20 10:13:36金雪軍徐凱翔

關(guān)鍵詞:企業(yè)

金雪軍 徐凱翔

(浙江大學(xué) 經(jīng)濟(jì)學(xué)院, 浙江 杭州 310027)

一、 引 言

2007年美國次貸危機(jī)爆發(fā),并于2008年演變?yōu)槿蛐越鹑谖C(jī),絕大多數(shù)經(jīng)濟(jì)體受到了不同程度的影響。為應(yīng)對危機(jī),各國貨幣管理局紛紛根據(jù)本國國情制定了積極的貨幣政策。中國人民銀行于2008—2009年全球金融危機(jī)期間采取公開市場操作、多次下調(diào)存款準(zhǔn)備金率和存貸款基準(zhǔn)利率等傳統(tǒng)貨幣政策來為市場提供流動性,并取消信貸硬約束以增加商業(yè)銀行信貸供給的靈活性,從而帶動中國經(jīng)濟(jì)恢復(fù)增長。2016年,央行將準(zhǔn)備金動態(tài)調(diào)整和合意貸款管理機(jī)制升級為宏觀審慎評估體系(MPA),有助于更好地降低社會融資成本,提高貨幣政策的傳導(dǎo)效率。目前,我國尚未完成利率市場化改革,無法完全將市場利率等價格型指標(biāo)作為貨幣政策的中介目標(biāo),仍然依賴于貨幣供應(yīng)量、社會融資規(guī)模等數(shù)量型貨幣政策中介目標(biāo)。此外,我國的金融體系以商業(yè)銀行為基礎(chǔ),間接融資方式占據(jù)了主導(dǎo)地位,銀行貸款作為非金融機(jī)構(gòu)融資的主要手段,是大多數(shù)企業(yè)融資的資金來源。當(dāng)微觀層面的企業(yè)貸款規(guī)模發(fā)生變化時,折射到宏觀層面上就是社會融資規(guī)模的波動,社會融資規(guī)模會對經(jīng)濟(jì)增長、物價水平、投資消費(fèi)等實體經(jīng)濟(jì)指標(biāo)產(chǎn)生較大影響[1]1。

根據(jù)已有的貨幣政策傳導(dǎo)渠道理論,貨幣政策主要通過信用渠道傳導(dǎo)影響銀行的信貸供給和企業(yè)的貸款行為。Bernanke等根據(jù)貨幣政策對金融市場上外部融資溢價的影響,將信用渠道分為銀行貸款渠道和資產(chǎn)負(fù)債渠道[2]28。全球金融危機(jī)后,學(xué)界開始反思金融危機(jī)與貨幣政策的關(guān)系,貨幣政策立場對企業(yè)風(fēng)險承擔(dān)的影響成為研究熱點。Borio等首次提出了貨幣政策傳導(dǎo)的風(fēng)險承擔(dān)渠道,貨幣政策調(diào)整先是影響了金融機(jī)構(gòu)的風(fēng)險偏好或風(fēng)險容忍度,進(jìn)而對銀行資產(chǎn)組合、信用風(fēng)險定價以及貸款決策產(chǎn)生影響,并最終作用于實體經(jīng)濟(jì)[3]。已有關(guān)于貨幣政策風(fēng)險承擔(dān)渠道的研究主要集中在銀行層面[4]1,較少關(guān)注基于企業(yè)傳導(dǎo)的貨幣政策風(fēng)險承擔(dān)渠道。此外,風(fēng)險承擔(dān)渠道應(yīng)包括貨幣政策對風(fēng)險承擔(dān)水平的影響和風(fēng)險承擔(dān)水平變化對后一期銀行貸款規(guī)模的影響兩個階段,而現(xiàn)有研究更側(cè)重于第一個階段,較少涉及第二個階段。本文基于企業(yè)風(fēng)險承擔(dān)的微觀視角,利用上市公司層面的財務(wù)數(shù)據(jù)和銀行貸款數(shù)據(jù),從風(fēng)險承擔(dān)渠道的兩個階段出發(fā),更為完整地考察我國基于企業(yè)微觀傳導(dǎo)的貨幣政策風(fēng)險承擔(dān)渠道是否存在,及其受企業(yè)規(guī)模、股權(quán)結(jié)構(gòu)和所有權(quán)性質(zhì)等企業(yè)異質(zhì)性特征的影響差異,并在此基礎(chǔ)上進(jìn)一步研究金融危機(jī)對基于企業(yè)微觀傳導(dǎo)的貨幣政策風(fēng)險承擔(dān)渠道的影響。

二、 相關(guān)文獻(xiàn)與研究假說

根據(jù)貨幣政策傳導(dǎo)銀行貸款渠道和銀行風(fēng)險承擔(dān)渠道理論,當(dāng)央行實行緊縮性貨幣政策時,銀行準(zhǔn)備金減少,其信貸供給能力受限,銀行風(fēng)險偏好下降,從而提高了信貸審批標(biāo)準(zhǔn)和風(fēng)險控制水平,最終導(dǎo)致企業(yè)的信貸約束加劇,削弱了企業(yè)風(fēng)險承擔(dān)的意愿和能力。貨幣政策除了通過金融中介影響企業(yè)的風(fēng)險承擔(dān)水平,還會直接影響企業(yè)的資產(chǎn)負(fù)債表狀況和融資成本。當(dāng)貨幣政策緊縮時,企業(yè)資產(chǎn)負(fù)債表狀況惡化導(dǎo)致外部融資溢價上升,市場利率上升提高了企業(yè)獲得風(fēng)險溢價的機(jī)會成本,企業(yè)風(fēng)險偏好及風(fēng)險容忍度下降,導(dǎo)致企業(yè)風(fēng)險承擔(dān)降低。此外,中央銀行在調(diào)整貨幣政策立場時,會充分利用預(yù)期管理來實現(xiàn)貨幣政策目標(biāo),貨幣政策長期寬松時,經(jīng)濟(jì)主體因預(yù)期未來更高的投資利潤而降低其風(fēng)險規(guī)避程度[5]58。當(dāng)企業(yè)風(fēng)險承擔(dān)較高時,企業(yè)為了追求高收益會選擇高風(fēng)險的投資項目,而高風(fēng)險的投資項目往往具有投資周期長、投入資金多的特征[6]115。Dong等的研究顯示,高風(fēng)險承擔(dān)水平的企業(yè)會采取更多的債務(wù)融資、較短的債務(wù)期限結(jié)構(gòu),并保持較高的現(xiàn)金持有水平[7]2519。而我國由于金融市場的缺陷,絕大多數(shù)企業(yè)融資主要依靠銀行信貸,企業(yè)更多地使用銀行貸款來滿足項目的正常運(yùn)轉(zhuǎn),導(dǎo)致較高的資產(chǎn)負(fù)債率。因此,在貨幣政策寬松期間,企業(yè)風(fēng)險承擔(dān)較高,其銀行貸款規(guī)模更大。

為提高實證上的相關(guān)性,Bernanke等在研究貨幣政策傳導(dǎo)機(jī)制的模型中加入了“企業(yè)異質(zhì)性”假設(shè),這使模型的模擬結(jié)果與實際經(jīng)濟(jì)運(yùn)行更加吻合[8]870。本文著重討論企業(yè)規(guī)模、股權(quán)結(jié)構(gòu)和所有權(quán)性質(zhì)三個企業(yè)異質(zhì)性特征。在企業(yè)規(guī)模方面,由于中小企業(yè)信用記錄較少,可抵押擔(dān)保資產(chǎn)凈值和多元化程度較低,貨幣政策緊縮時,中小企業(yè)獲得的貸款相比于大型企業(yè)下降更多[9]44。程海波等研究發(fā)現(xiàn),我國非國有中小企業(yè)面臨嚴(yán)重的信貸約束,中小企業(yè)更加依賴于關(guān)系型貸款[10]67。在股權(quán)結(jié)構(gòu)方面,基于Jensen等提出的代理理論[11]306,股權(quán)集中時,大股東更有動力和能力對經(jīng)理層進(jìn)行有效監(jiān)督,從而降低企業(yè)的外部融資成本,因此,提高股權(quán)集中度對公司績效產(chǎn)生了正向顯著影響[12]148。在所有權(quán)性質(zhì)方面,陸正飛等研究發(fā)現(xiàn),在銀根緊縮的情況下,我國民營上市公司的負(fù)債增長率相比國有上市公司明顯放緩,存在對民營上市公司“信貸歧視”現(xiàn)象,民營上市公司承擔(dān)了更高的債務(wù)融資成本[13]124。而且,在國有銀行還占據(jù)信貸市場主要份額的背景下,國有企業(yè)還能得到更多國有銀行的照顧與扶持[14]12。因此,中小企業(yè)、股權(quán)分散型企業(yè)和民營企業(yè)相較大型企業(yè)、股權(quán)集中型企業(yè)和國有企業(yè),有著較強(qiáng)的融資約束,對影響其銀行貸款的因素更加敏感,企業(yè)風(fēng)險承擔(dān)的變化對其銀行貸款規(guī)模影響更大。基于以上分析,我們提出以下研究假設(shè)。

假設(shè)1:在其他條件不變的情況下,貨幣政策越寬松,企業(yè)風(fēng)險承擔(dān)越高,其銀行貸款規(guī)模越大;貨幣政策越緊縮,企業(yè)風(fēng)險承擔(dān)越低,其銀行貸款規(guī)模越小,中小企業(yè)、股權(quán)分散型企業(yè)和民營企業(yè)的貸款規(guī)模對企業(yè)風(fēng)險承擔(dān)變化的反應(yīng)更加敏感。

在穩(wěn)定的經(jīng)濟(jì)環(huán)境下,公司經(jīng)營層預(yù)期可以通過各種投資組合達(dá)成企業(yè)經(jīng)營目標(biāo)。然而,當(dāng)金融危機(jī)發(fā)生時,金融危機(jī)會通過各種渠道對實體經(jīng)濟(jì)造成負(fù)面影響,如不完善的金融市場導(dǎo)致的資源錯配效應(yīng)、金融市場信息不對稱導(dǎo)致的信用緊縮、金融中介部門倒閉致使貨幣存量下降等,企業(yè)效益降低,經(jīng)營目標(biāo)往往無法完成。Kahneman等提出的前景理論認(rèn)為,當(dāng)公司預(yù)期收益低于公司經(jīng)營目標(biāo)水平時,企業(yè)經(jīng)營層迫于競爭和考核的壓力,不得不搜尋較高風(fēng)險的投資項目以完成業(yè)績考核要求,公司將會追求風(fēng)險[15]264。在金融危機(jī)期間實行寬松貨幣政策時,市場利率和融資成本下降,促使企業(yè)承擔(dān)風(fēng)險的意愿加強(qiáng);相反,如果貨幣政策緊縮,企業(yè)資產(chǎn)負(fù)債表會進(jìn)一步惡化,企業(yè)風(fēng)險承擔(dān)下降更快。因此,金融危機(jī)沖擊提升了企業(yè)風(fēng)險承擔(dān)對貨幣政策的敏感度。同時,金融危機(jī)沖擊會導(dǎo)致信貸規(guī)模的縮小。從供給方來看,在沒有外部注資的情況下,“去杠桿化”會大幅降低名義資產(chǎn)價值,商業(yè)銀行將被迫調(diào)整資產(chǎn)負(fù)債表,緊縮信貸,從而使市場流動性大幅縮減,導(dǎo)致經(jīng)濟(jì)衰退[16]30;從需求方來看,宏觀環(huán)境不確定性增加,經(jīng)濟(jì)主體要為減少負(fù)債而努力,對應(yīng)的經(jīng)營目標(biāo)變?yōu)樨?fù)債最小化而非利潤最大化[17]207。因此,在金融危機(jī)期間,為保持資產(chǎn)負(fù)債表狀況良好,企業(yè)對影響其債務(wù)融資的內(nèi)部或外部因素的敏感度降低,企業(yè)風(fēng)險承擔(dān)對其貸款行為的影響減小,金融危機(jī)沖擊降低了貨幣政策風(fēng)險承擔(dān)渠道的傳導(dǎo)效率。

考慮企業(yè)異質(zhì)性,不同企業(yè)承擔(dān)風(fēng)險的能力和意愿有所不同,金融危機(jī)沖擊對其貸款行為的影響程度也會存在差異。在企業(yè)規(guī)模方面,Habib等研究發(fā)現(xiàn),處于生命周期不同階段的企業(yè)的風(fēng)險承擔(dān)水平不同[18]466。處于發(fā)展期的企業(yè)為了阻止競爭者進(jìn)入會增加投資以確保有利地位,風(fēng)險承擔(dān)水平較高;而成熟期的企業(yè)生產(chǎn)經(jīng)營更加穩(wěn)定,風(fēng)險承擔(dān)意愿較低。在股權(quán)結(jié)構(gòu)方面,大股東股份占比越大,越有監(jiān)督管理層的動力,可以減少管理層機(jī)會主義行為所導(dǎo)致的低水平的風(fēng)險承擔(dān);股權(quán)分散則提升了管理層對企業(yè)的控制力,促進(jìn)了企業(yè)對高風(fēng)險、高收益項目的選擇[19]420[20]228。Mishra的研究認(rèn)為,大股東存在追求私有收益的動機(jī),可能通過選擇更穩(wěn)健的投資項目來確保個人利益,主導(dǎo)股東的存在降低了企業(yè)的風(fēng)險承擔(dān)水平,而多個大股東的存在可以提高企業(yè)風(fēng)險承擔(dān)的水平[21]508。在所有權(quán)性質(zhì)方面,李文貴等檢驗了企業(yè)所有權(quán)性質(zhì)和市場化進(jìn)程對風(fēng)險承擔(dān)的影響,認(rèn)為國有企業(yè)易受政府干預(yù),行為決策多基于政治因素,會更傾向于選擇穩(wěn)健、低風(fēng)險的投資項目[6]116。余明桂等進(jìn)一步研究發(fā)現(xiàn),國有企業(yè)在民營化之后,風(fēng)險承擔(dān)水平顯著提高,且在良好的產(chǎn)權(quán)制度下顯著性更強(qiáng)[22]112。因此,大型企業(yè)、股權(quán)集中型企業(yè)和國有企業(yè)的風(fēng)險承擔(dān)水平較低,企業(yè)的經(jīng)營管理層傾向于風(fēng)險規(guī)避策略。在金融危機(jī)沖擊下,社會經(jīng)濟(jì)更容易產(chǎn)生系統(tǒng)性風(fēng)險,對于風(fēng)險厭惡的企業(yè),其減少投資和縮減債務(wù)融資的幅度更大。基于以上分析,我們提出研究假設(shè):

假設(shè)2:在其他條件不變的情況下,金融危機(jī)沖擊提升了企業(yè)風(fēng)險承擔(dān)對貨幣政策的敏感度,同時降低了企業(yè)貸款規(guī)模對企業(yè)風(fēng)險承擔(dān)的敏感度,大型企業(yè)、股權(quán)集中型企業(yè)和國有企業(yè)基于企業(yè)風(fēng)險承擔(dān)傳導(dǎo)的銀行貸款行為受金融危機(jī)影響更大。

三、 研究設(shè)計

為了檢驗我國基于企業(yè)微觀傳導(dǎo)的貨幣政策風(fēng)險承擔(dān)渠道是否暢通,首先建立模型(1)檢驗貨幣政策對企業(yè)風(fēng)險承擔(dān)的影響。如果模型(1)的實證結(jié)果顯示貨幣政策對企業(yè)風(fēng)險承擔(dān)影響顯著,那么我們構(gòu)建模型(2)檢驗企業(yè)風(fēng)險承擔(dān)對企業(yè)貸款規(guī)模的影響,并引入企業(yè)風(fēng)險承擔(dān)與企業(yè)異質(zhì)性的交互項以進(jìn)一步檢驗企業(yè)異質(zhì)性特征的影響差異。

RISKit=a1+a2MPt+a3FRIMit-1+a4CONTROLt+∑INDUSTRYit+∑YEARt+εit

(1)

ln LOANijkt=b1+b2RISKit-1+b3RISKit-1×ln SIZEit-1+b4RISKit-1×OWNit-1+

b5RISKit-1×FSit-1+b6FIRMit-1+b7BANKjt-1+b8CONTROLt+

∑INDUSTRYit+∑BANKt+∑YEARt+ηijkt

(2)

其中,i、j、k和t分別代表公司i、銀行j、合同k和年份t,它們共同定義一條貸款數(shù)據(jù)。在式(1)中,被解釋變量RISKit為第t年第i家公司的風(fēng)險承擔(dān)水平,MPt為貨幣政策代理變量,F(xiàn)IRMit-1為公司特征變量,CONTROLt為可能影響被解釋變量的當(dāng)期宏觀經(jīng)濟(jì)變量。由于當(dāng)期企業(yè)風(fēng)險承擔(dān)與公司特征指標(biāo)可能相互影響,為緩解解釋變量和被解釋變量相互影響而產(chǎn)生的內(nèi)生性問題,采用公司特征變量的滯后1期值。此外,設(shè)定年份虛擬變量以控制時間效應(yīng),設(shè)定行業(yè)虛擬變量以減輕公司行業(yè)特征的影響,并在公司層面進(jìn)行標(biāo)準(zhǔn)誤的聚類調(diào)整。

在式(2)中,被解釋變量ln LOANijkt為第t年第i家公司與第j家銀行之間第k個合同銀行貸款的自然對數(shù),ln SIZEit-1為企業(yè)規(guī)模指標(biāo),OWNit-1為企業(yè)所有權(quán)性質(zhì),F(xiàn)Sit-1為企業(yè)股權(quán)結(jié)構(gòu),BANKjt-1為銀行特征變量。同樣,我們采用公司和銀行特征變量的滯后1期值來緩解內(nèi)生性問題,并設(shè)定年份虛擬變量以控制時間效應(yīng),設(shè)立銀行虛擬變量控制銀行效應(yīng),設(shè)定行業(yè)虛擬變量以減輕公司行業(yè)特征的影響。

為了研究2008—2009年全球金融危機(jī)沖擊對基于企業(yè)微觀傳導(dǎo)的貨幣政策風(fēng)險承擔(dān)渠道的影響,本文設(shè)立虛擬變量CRISISt,2008—2009年取值為1,否則取值為0。然后,在式(1)和式(2)的基礎(chǔ)上,引入關(guān)于CRISISt的交互項,建立模型具體如下:

RISKit=c1+c2MPt+c3MPt+CRISISt+c4FRIMit-1+c5CONTROLt+

∑INDUSTRYit+∑YEARt+μit

(3)

ln LOANijkt=d1+d2RISKit-1+d3RISKit-1×CRISISt+d4RISKit-1×CRISISt×

ln SIZEit-1+d5RISKit-1×CRISISt×OWNit-1+d6RISKit-1×

CRISISt×FSit-1+d7FIRMit-1+d8BANKjt-1+d9CONTROLt+

∑INDUSTRYit+∑BANKt+∑YEARt+χijkt

(4)

為驗證假設(shè)1,我們比較關(guān)注式(1)中a2和式(2)中b2、b3、b4、b5的符號及其顯著性。根據(jù)a2和b2的估計結(jié)果,可以檢驗我國基于企業(yè)微觀傳導(dǎo)的貨幣政策風(fēng)險承擔(dān)渠道是否存在,b3、b4和b5的估計結(jié)果說明了企業(yè)風(fēng)險承擔(dān)對銀行貸款規(guī)模的影響程度受其企業(yè)規(guī)模、所有權(quán)性質(zhì)、股權(quán)結(jié)構(gòu)等公司異質(zhì)性特征影響的差異。為驗證假設(shè)2,我們感興趣的是式(3)中的c3和式(4)中的d3、d4、d5、d6。c3和d3說明了金融危機(jī)沖擊對基于企業(yè)傳導(dǎo)的貨幣政策風(fēng)險承擔(dān)渠道的影響,d4、d5和d6的符號及顯著性說明了金融危機(jī)沖擊下,不同特征企業(yè)的貸款規(guī)模受企業(yè)風(fēng)險承擔(dān)的影響差異。

四、 數(shù)據(jù)與變量說明

(一) 樣本選擇與數(shù)據(jù)來源

我國銀行上市主要集中于2001年以后,且2001—2016年間我國貨幣政策立場包含了寬松和緊縮周期,考慮數(shù)據(jù)的可得性和貨幣政策的周期變化,本文研究的樣本區(qū)間為2001—2016年。公司層面的財務(wù)數(shù)據(jù)取自滬深A(yù)股上市公司年報,數(shù)據(jù)來自國泰安(CSMAR)和萬德(WIND)數(shù)據(jù)庫;公司的銀行貸款數(shù)據(jù)取自上市公司銀行貸款公告,數(shù)據(jù)來自國泰安數(shù)據(jù)庫;貨幣政策數(shù)據(jù)和主要宏觀經(jīng)濟(jì)數(shù)據(jù)來自中國人民銀行網(wǎng)站和國家統(tǒng)計數(shù)據(jù)庫。為了確保研究結(jié)果的穩(wěn)健性,在數(shù)據(jù)分析之前我們進(jìn)行了以下篩選:(1)剔除了金融類上市公司;(2)剔除樣本期間被ST的上市公司;(3)剔除其他財務(wù)狀況異常的公司;(4)在1%水平下對公司層面的銀行貸款數(shù)據(jù)進(jìn)行縮尾處理以排除極端值的影響。最終得到19 733條上市公司和上市銀行間的貸款數(shù)據(jù),樣本包括1 548家上市公司和16家上市銀行。

(二) 變量說明

1.企業(yè)風(fēng)險承擔(dān)變量。根據(jù)已有的國內(nèi)外文獻(xiàn),常用的企業(yè)風(fēng)險承擔(dān)測度指標(biāo)有Z值、企業(yè)收益波動率和預(yù)期違約概率等,相較基于定期報表的Z值和企業(yè)收益波動率等指標(biāo),我們選擇對風(fēng)險測度更靈敏的企業(yè)預(yù)期違約概率(EDF)作為企業(yè)風(fēng)險承擔(dān)變量[23]20。預(yù)期違約概率把股東的股權(quán)作為期權(quán),從企業(yè)所有者的角度考慮償還銀行貸款的激勵問題,當(dāng)企業(yè)的資產(chǎn)價值大于其債務(wù)時,企業(yè)債務(wù)狀況良好,公司不會選擇違約,反之則反。此外,由于上市公司股票的市場信息會直接影響企業(yè)預(yù)期違約概率,企業(yè)預(yù)期違約概率可以更加全面地反映市場對企業(yè)未來表現(xiàn)的預(yù)期,具有更強(qiáng)的前瞻性。企業(yè)預(yù)期違約概率越大,則企業(yè)風(fēng)險承擔(dān)越高。

2.貨幣政策代理變量。國外研究中往往選擇短期銀行間的市場利率作為貨幣政策代理變量。中國人民銀行雖然以數(shù)量型指標(biāo)作為貨幣政策的中介目標(biāo),M1和M2等指標(biāo)的變動可以作為反映國內(nèi)貨幣狀況的綜合變量,但中國人民銀行的貨幣政策調(diào)控綜合使用了政策性利率、法定存款準(zhǔn)備金率、公開市場操作等一系列直接或間接的價格和數(shù)量型工具,且不同的貨幣政策工具對企業(yè)風(fēng)險承擔(dān)渠道的影響存在差異。因此,為穩(wěn)健檢驗貨幣政策對風(fēng)險承擔(dān)渠道的影響,我們選取一年期貸款基準(zhǔn)利率、7天銀行間同業(yè)拆借利率和法定存款準(zhǔn)備金率作為貨幣政策的代理變量。

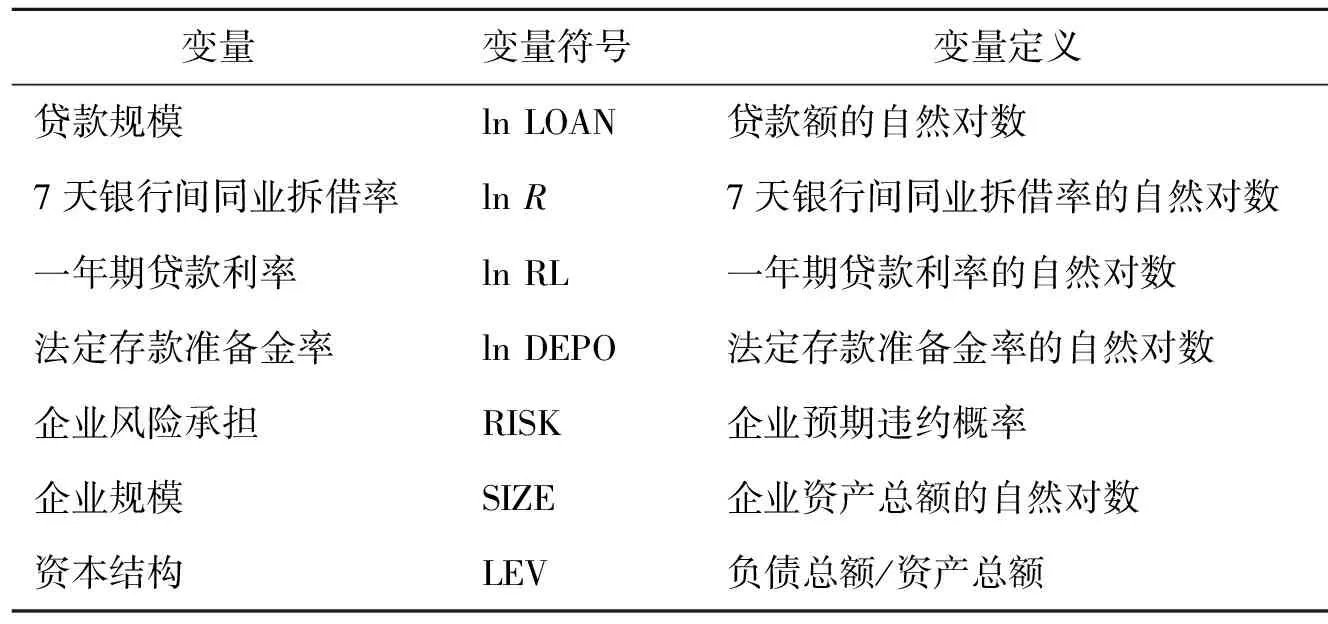

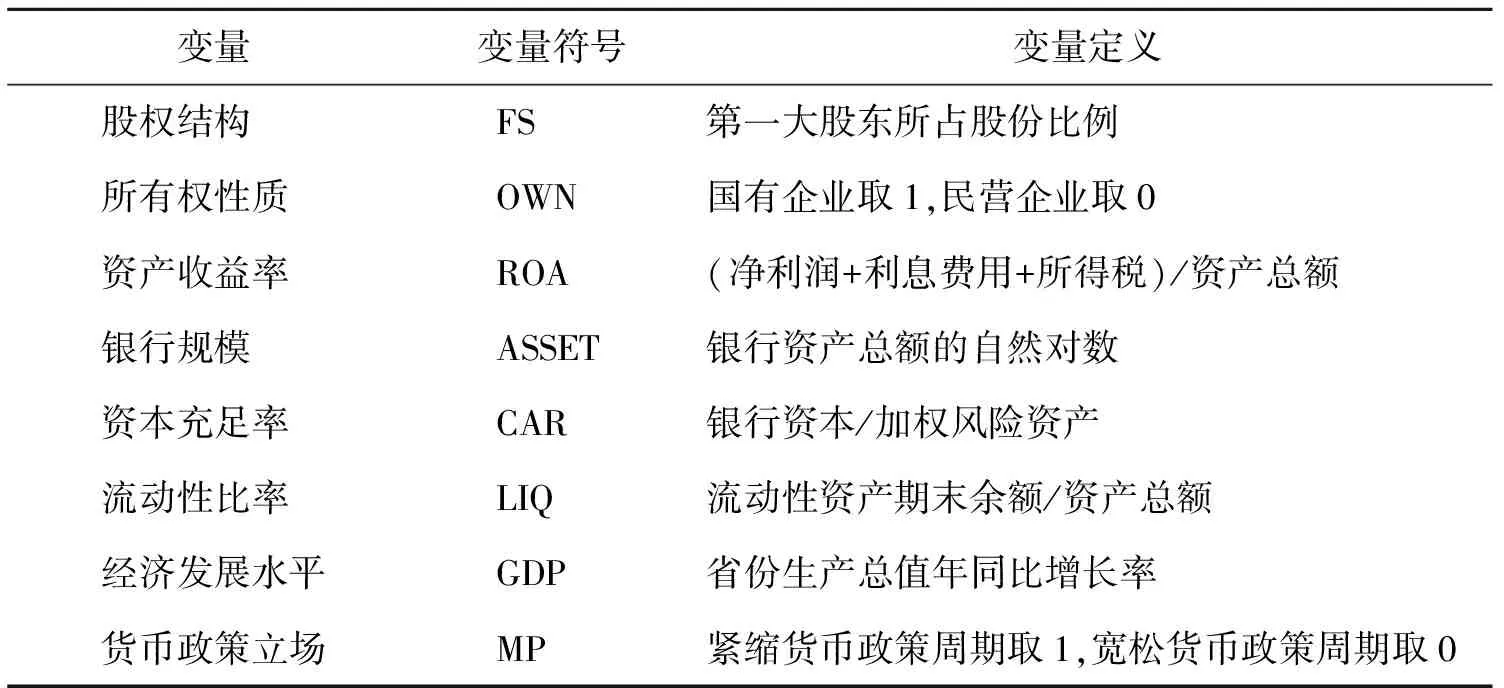

3.控制變量。為控制公司、銀行及宏觀變量可能對基于企業(yè)微觀傳導(dǎo)的風(fēng)險承擔(dān)渠道造成影響,我們在式(1)和式(3)中引入控制變量:企業(yè)規(guī)模、資本結(jié)構(gòu)、股權(quán)結(jié)構(gòu)、所有權(quán)性質(zhì)、資產(chǎn)收益率和經(jīng)濟(jì)發(fā)展水平。在式(2)和式(4)中引入公司層面的控制變量:企業(yè)規(guī)模、資本結(jié)構(gòu)、股權(quán)結(jié)構(gòu)、所有權(quán)性質(zhì)和資產(chǎn)收益率;引入銀行層面的控制變量:銀行規(guī)模、資本充足率和流動性比率;引入宏觀控制變量:經(jīng)濟(jì)發(fā)展水平和貨幣政策立場。其中,貨幣政策立場參考劉海明等的研究,將2004年、2006年、2007年、2010年和2011年作為貨幣政策緊縮的年份,其余年份貨幣政策較為寬松[24]163。變量的具體說明詳見表1。

表1 主要變量定義

續(xù)表1

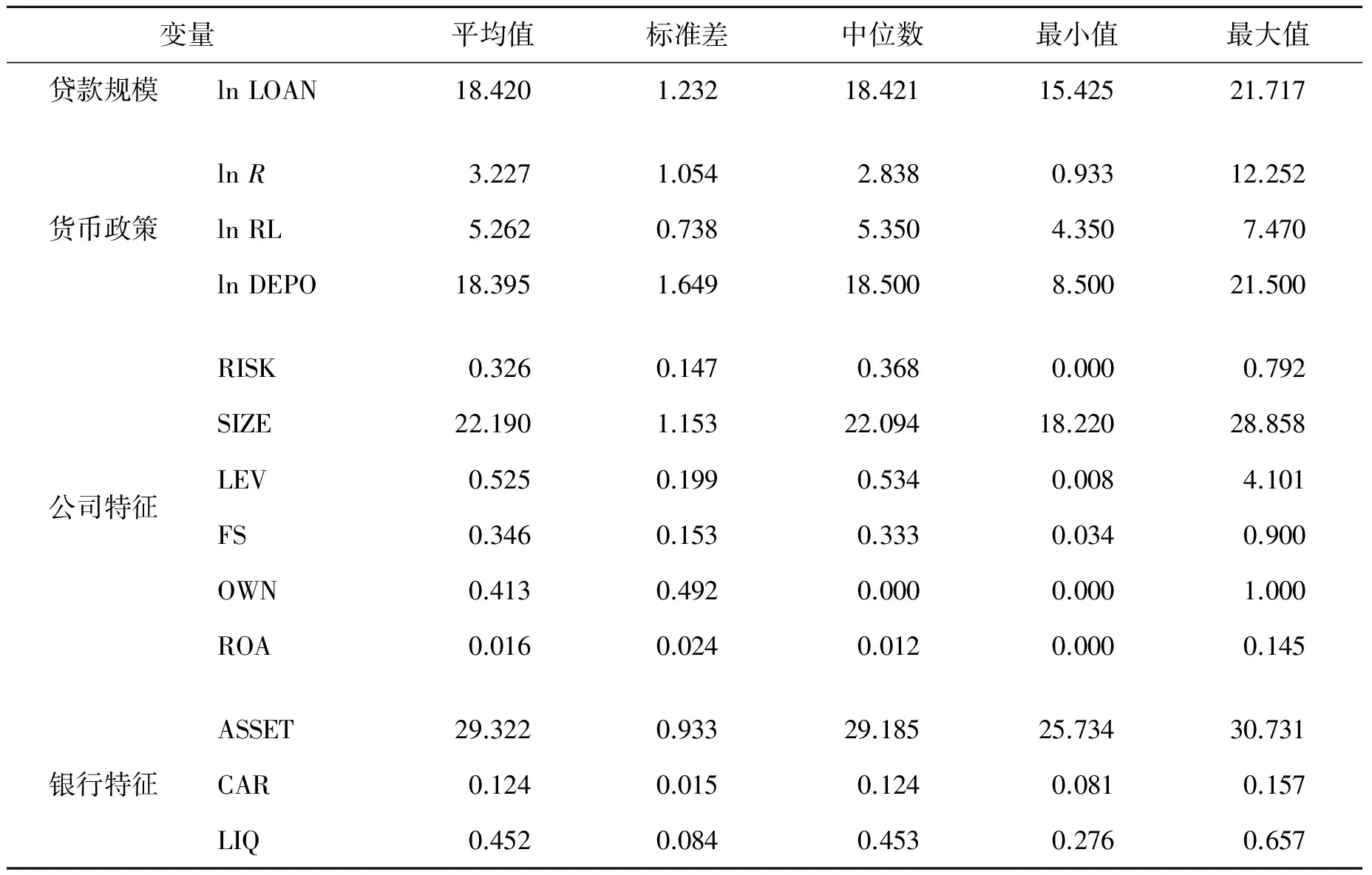

(三) 描述性統(tǒng)計

表2為企業(yè)貸款數(shù)據(jù)及其關(guān)聯(lián)方主要變量的描述性統(tǒng)計。從表2中可以看出,上市公司單筆貸款金額的自然對數(shù)均值為18.420,標(biāo)準(zhǔn)差為1.232,標(biāo)準(zhǔn)差較大說明公司層面的貸款規(guī)模有較大差異,為研究分析提供了前提。在貨幣政策代理變量方面,樣本中1年期貸款利率最大值為7.470,最小值為4.350;7天銀行間同業(yè)拆借率最大值為12.252,最小值為0.933;法定存款準(zhǔn)備金率最大值為21.500,最小值為8.500。樣本中風(fēng)險承擔(dān)水平最高的企業(yè)預(yù)期違約概率為0.792,平均值為0.326,說明我國上市公司承擔(dān)風(fēng)險的意愿和能力較強(qiáng)。所有權(quán)性質(zhì)平均值為0.413,即樣本中國有企業(yè)占41.3%,民營企業(yè)占58.7%,樣本結(jié)構(gòu)比較合理。

表2 描述性統(tǒng)計

續(xù)表2

五、 實證結(jié)果

(一) 檢驗我國基于企業(yè)微觀的貨幣政策風(fēng)險承擔(dān)渠道

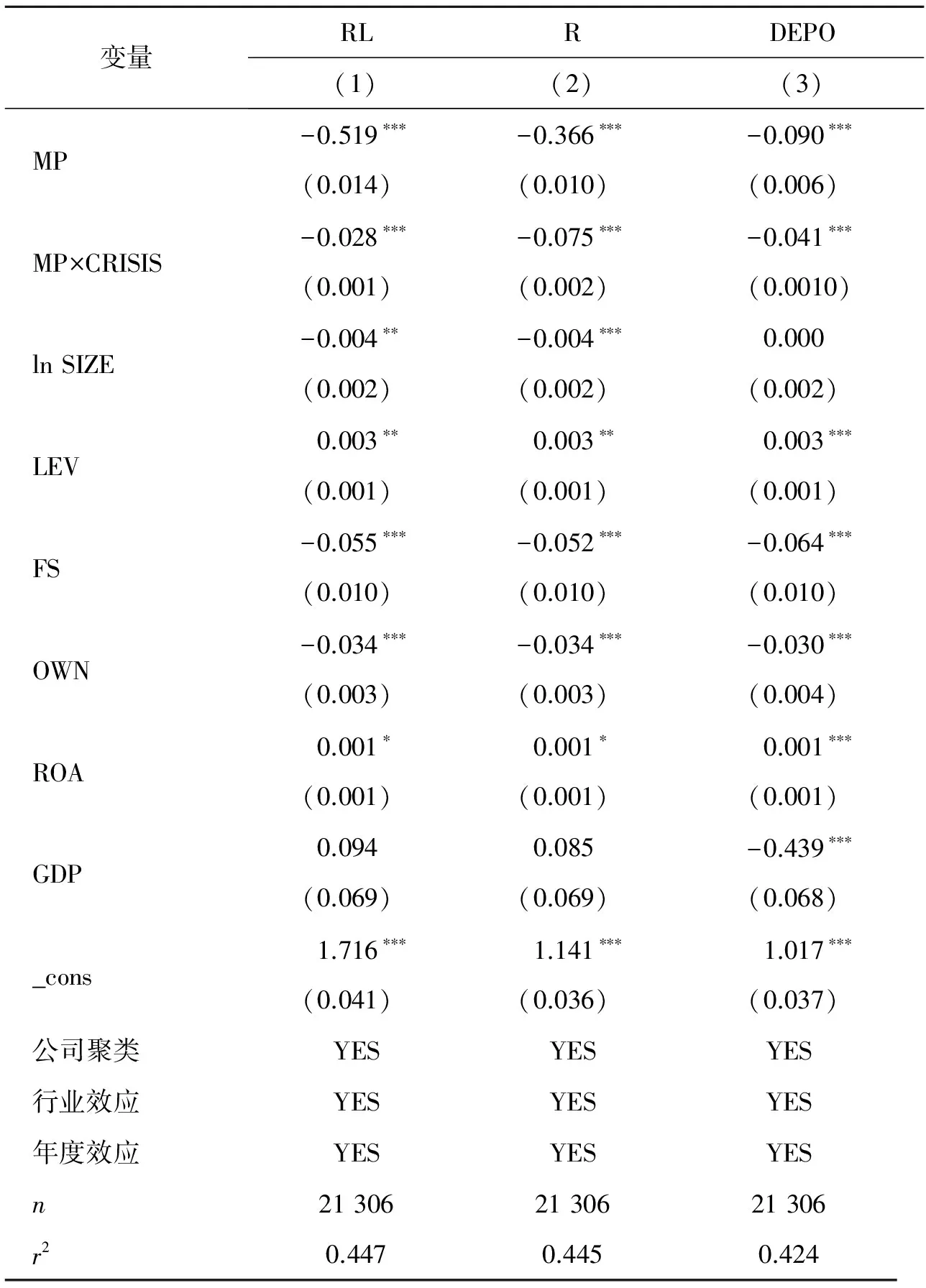

表3說明了貨幣政策對企業(yè)風(fēng)險承擔(dān)的影響。在解釋變量方面,模型(1)至模型(3)中分別報告了以1年期貸款基準(zhǔn)利率、7天銀行間同業(yè)拆借利率和法定存款準(zhǔn)備金率為貨幣政策代理變量的回歸結(jié)果,結(jié)果顯示,在其他因素不變的情況下,貨幣政策代理變量的系數(shù)在1%水平上顯著為負(fù),即當(dāng)1年期貸款基準(zhǔn)利率、7天銀行間同業(yè)拆借利率和法定存款準(zhǔn)備金率上升時,企業(yè)風(fēng)險承擔(dān)下降;相反,則會提高企業(yè)的風(fēng)險承擔(dān)。因此,在其他條件不變的情況下,貨幣政策越寬松,企業(yè)風(fēng)險承擔(dān)越高;反之則反。

表3 貨幣政策對企業(yè)風(fēng)險承擔(dān)的影響

續(xù)表3

注:***表示p<0.01,**表示p<0.05,*表示p<0.1;括號內(nèi)數(shù)字為標(biāo)準(zhǔn)差,下同。

從控制變量的回歸結(jié)果看,企業(yè)規(guī)模的回歸系數(shù)顯著為負(fù),說明大型企業(yè)風(fēng)險承擔(dān)較低,這是因為大型企業(yè)多元化程度較高,擁有諸多業(yè)務(wù)和投資渠道,更容易通過組合對沖市場風(fēng)險。資本結(jié)構(gòu)與企業(yè)風(fēng)險承擔(dān)呈現(xiàn)顯著負(fù)相關(guān),說明杠桿率越高的企業(yè)風(fēng)險承擔(dān)越高,越追求高風(fēng)險高收益。股權(quán)結(jié)構(gòu)與企業(yè)風(fēng)險承擔(dān)成負(fù)相關(guān)關(guān)系,即我國股權(quán)越集中的上市公司的風(fēng)險偏好越低。所有權(quán)性質(zhì)的系數(shù)顯著為負(fù),表明國有企業(yè)的風(fēng)險承擔(dān)較低,國有企業(yè)在我國掌握著更加優(yōu)質(zhì)的資金和政治資源,卻更傾向于通過低風(fēng)險的項目獲得穩(wěn)定的收益。資產(chǎn)收益率與風(fēng)險承擔(dān)水平呈負(fù)相關(guān)關(guān)系,表明效益越好的企業(yè)更愿意提高風(fēng)險承擔(dān)水平以追求更高的收益。

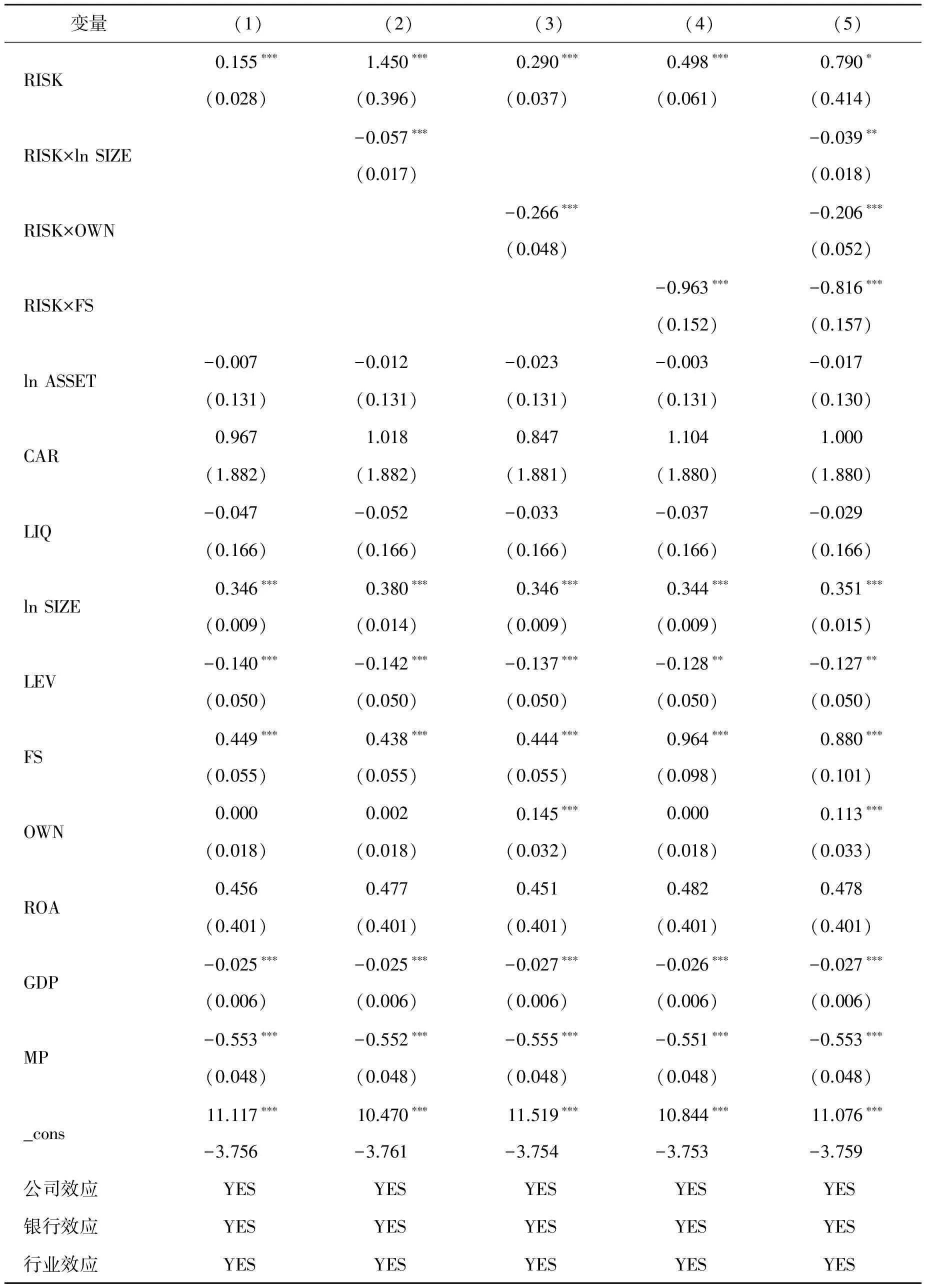

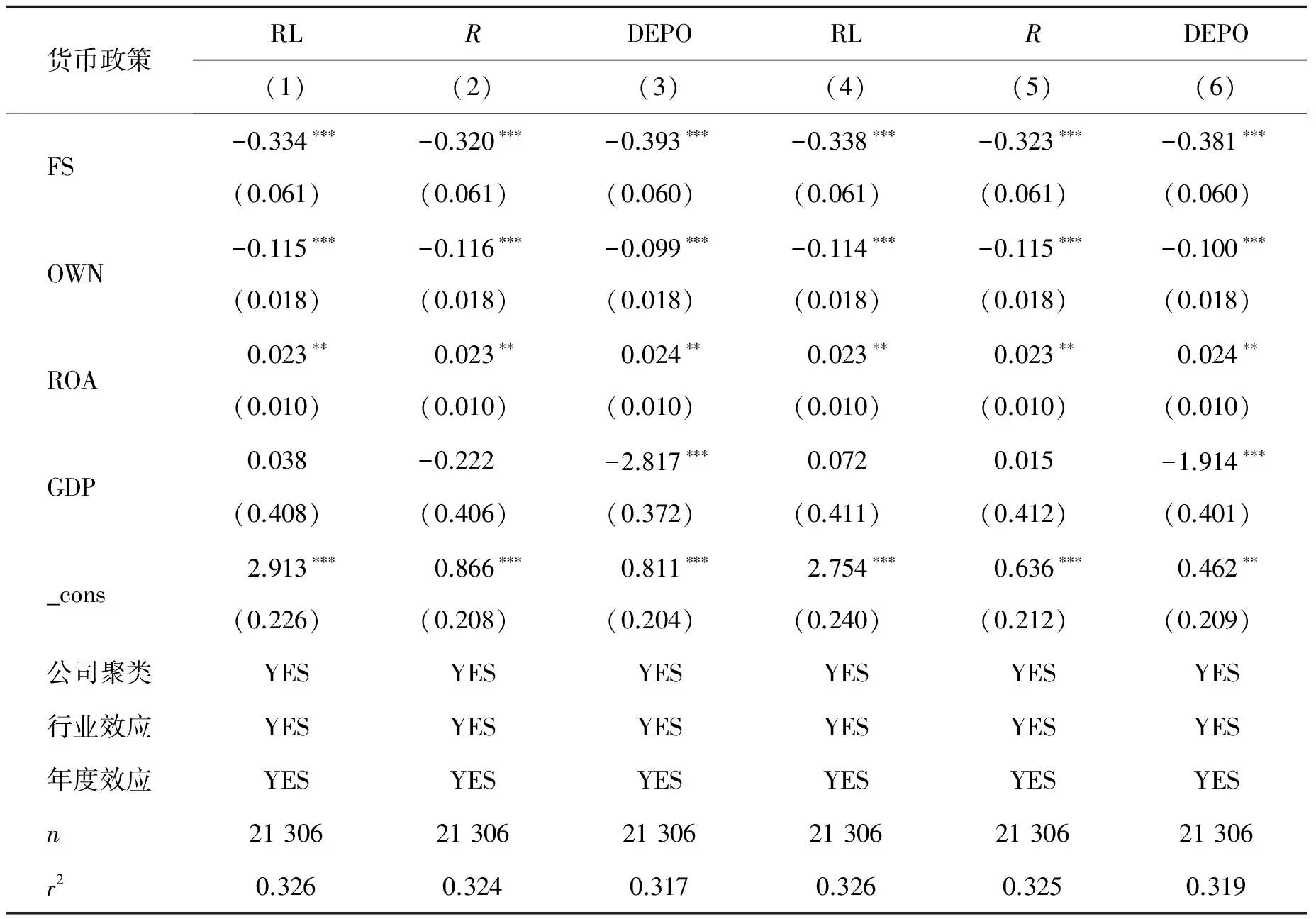

在驗證了貨幣政策對企業(yè)風(fēng)險承擔(dān)影響顯著后,我們以企業(yè)貸款規(guī)模為因變量、企業(yè)風(fēng)險承擔(dān)為自變量進(jìn)行估計,以檢驗企業(yè)風(fēng)險承擔(dān)對其銀行貸款規(guī)模的影響,回歸結(jié)果如表4所示。在模型(1)至模型(6)中,企業(yè)風(fēng)險承擔(dān)的回歸系數(shù)均在1%水平上呈顯著正相關(guān),即企業(yè)風(fēng)險承擔(dān)越高,其銀行貸款規(guī)模越大;反之則反。當(dāng)企業(yè)風(fēng)險承擔(dān)提高時,企業(yè)為了追求更高的收益,必定會投入更多的成本,通過融資獲得更多的資金,從而增加了銀行貸款規(guī)模。在模型(2)和模型(5)中,企業(yè)風(fēng)險承擔(dān)和企業(yè)規(guī)模的交互項系數(shù)均顯著為負(fù);在模型(3)和模型(5)中,企業(yè)風(fēng)險承擔(dān)和所有權(quán)性質(zhì)的交互項與銀行貸款規(guī)模呈顯著負(fù)相關(guān),這表明大型企業(yè)和國有企業(yè)的銀行貸款規(guī)模對企業(yè)風(fēng)險承擔(dān)的反應(yīng)更不敏感。大型企業(yè)和國有企業(yè)的融資渠道比較豐富,當(dāng)企業(yè)風(fēng)險承擔(dān)提升需要更多的投資資金時,可以通過多種渠道進(jìn)行融資,而我國中小企業(yè)和民營企業(yè)更加依賴于銀行信貸,因此,中小企業(yè)和民營企業(yè)的貸款規(guī)模對企業(yè)風(fēng)險承擔(dān)更加敏感。在模型(4)和模型(5)中,企業(yè)風(fēng)險承擔(dān)和企業(yè)股權(quán)結(jié)構(gòu)的交互項系數(shù)顯著為負(fù),即企業(yè)股權(quán)集中度越高,其銀行貸款規(guī)模對企業(yè)風(fēng)險承擔(dān)越不敏感。股權(quán)集中時,大股東更有動力對管理經(jīng)營層進(jìn)行監(jiān)督,減少企業(yè)高風(fēng)險的投資行為,企業(yè)融資需求對風(fēng)險承擔(dān)的敏感度降低;當(dāng)股權(quán)制衡時,由于缺乏有效監(jiān)督,且投資失敗時可以將破產(chǎn)風(fēng)險損失轉(zhuǎn)嫁給股東,管理經(jīng)營層會偏向于高收益高風(fēng)險的投資項目,其投融資行為對風(fēng)險承擔(dān)的敏感度更高。因此,在其他條件不變的情況下,企業(yè)風(fēng)險承擔(dān)越高,其銀行貸款規(guī)模越大,中小企業(yè)、股權(quán)分散型企業(yè)和民營企業(yè)的貸款規(guī)模對企業(yè)風(fēng)險承擔(dān)變化的反應(yīng)更加敏感。綜上,假設(shè)1得到驗證。

在其他控制變量的回歸結(jié)果方面,企業(yè)規(guī)模的系數(shù)顯著為正,資本結(jié)構(gòu)的系數(shù)顯著為負(fù),股權(quán)結(jié)構(gòu)的系數(shù)顯著為正,說明資產(chǎn)規(guī)模越大、杠桿率越低、股權(quán)集中度越高的企業(yè)更愿意通過銀行信貸融資,其獲得的銀行貸款規(guī)模越大;經(jīng)濟(jì)發(fā)展水平的系數(shù)顯著為負(fù),說明我國銀行貸款規(guī)模具有逆經(jīng)濟(jì)周期特征,貸款規(guī)模適度逆經(jīng)濟(jì)周期調(diào)整有利于減少宏觀經(jīng)濟(jì)的波動和福利損失;貨幣政策立場的系數(shù)顯著為負(fù),即貨幣政策寬松時,企業(yè)的銀行貸款規(guī)模越大,這從微觀層面為我國貨幣政策傳導(dǎo)信用渠道暢通提供了經(jīng)驗證據(jù)。

表4 企業(yè)風(fēng)險承擔(dān)對企業(yè)貸款規(guī)模的影響

續(xù)表4

(二) 金融危機(jī)沖擊對我國貨幣政策風(fēng)險承擔(dān)渠道的影響

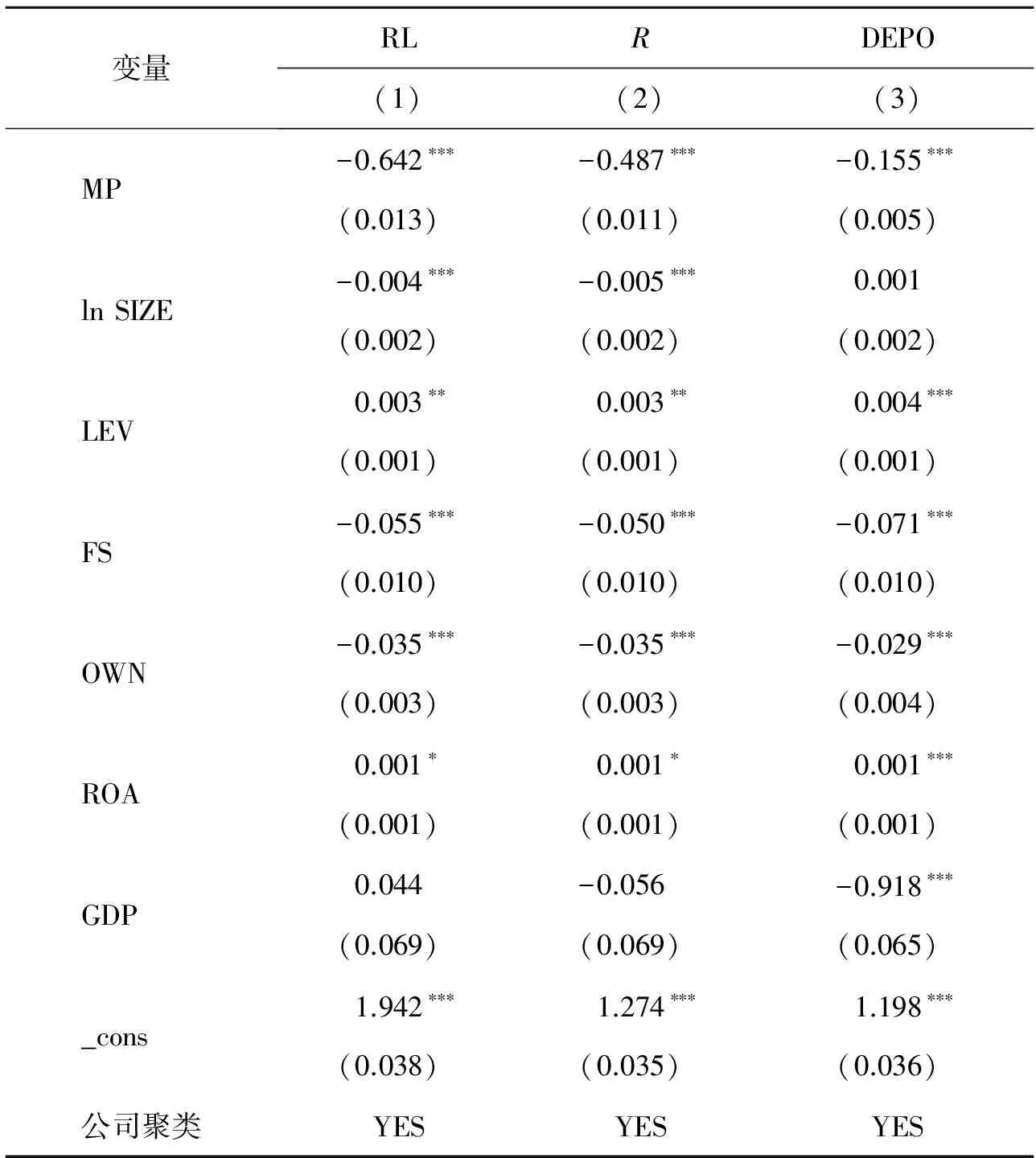

在檢驗了我國基于企業(yè)微觀傳導(dǎo)的貨幣政策風(fēng)險承擔(dān)渠道暢通后,我們在基準(zhǔn)模型上引入金融危機(jī)虛擬變量,以研究金融危機(jī)沖擊對我國貨幣政策傳導(dǎo)風(fēng)險承擔(dān)渠道的影響,回歸結(jié)果如表5和表6所示。對比表5和表3、表6和表4中相同變量的回歸系數(shù),其符號與顯著性基本一致,這表明我們的計量結(jié)果具有一定的穩(wěn)健性。

表5 金融危機(jī)沖擊對企業(yè)風(fēng)險承擔(dān)的影響

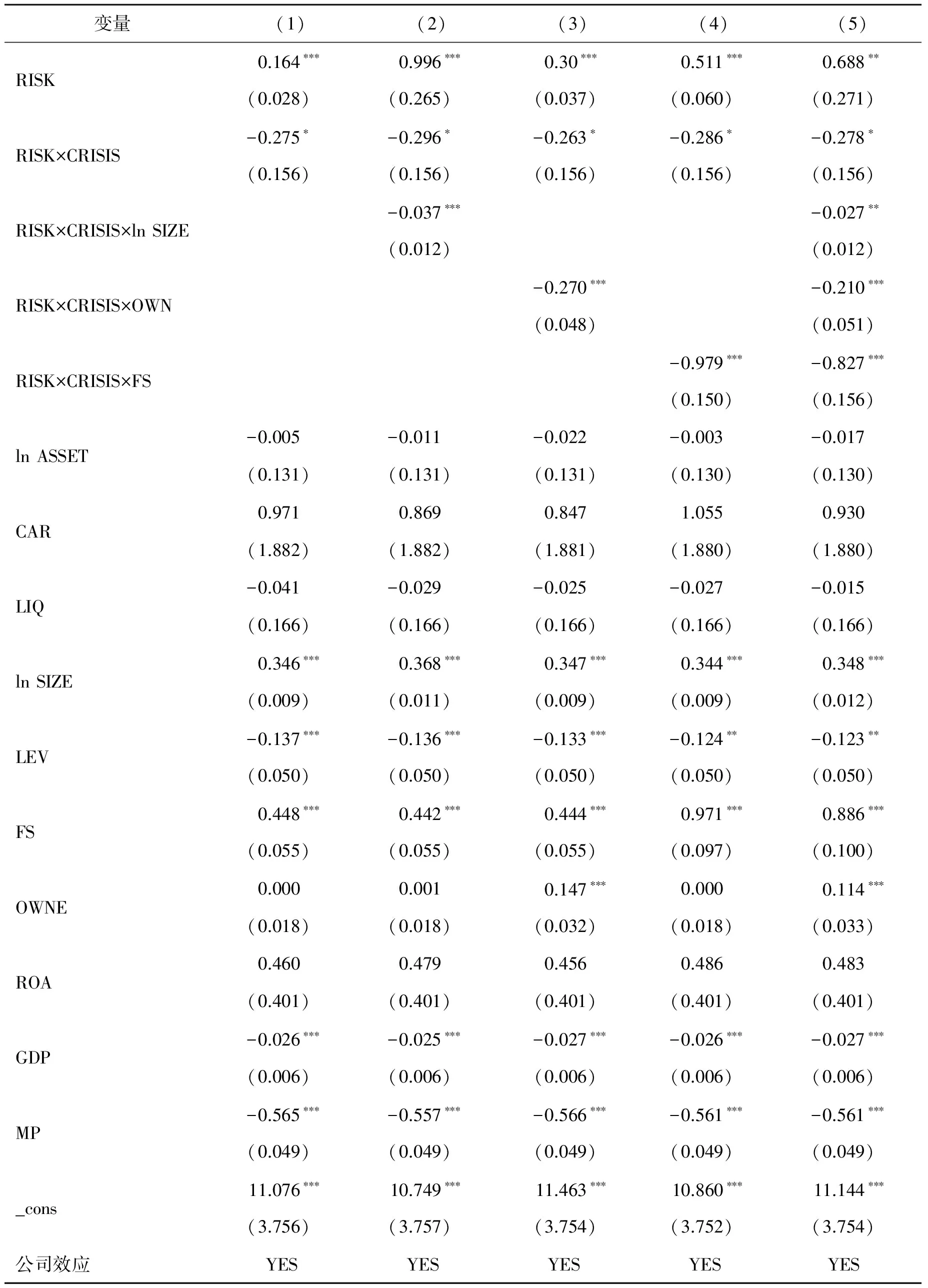

表6 金融危機(jī)對企業(yè)貸款規(guī)模的影響

續(xù)表6

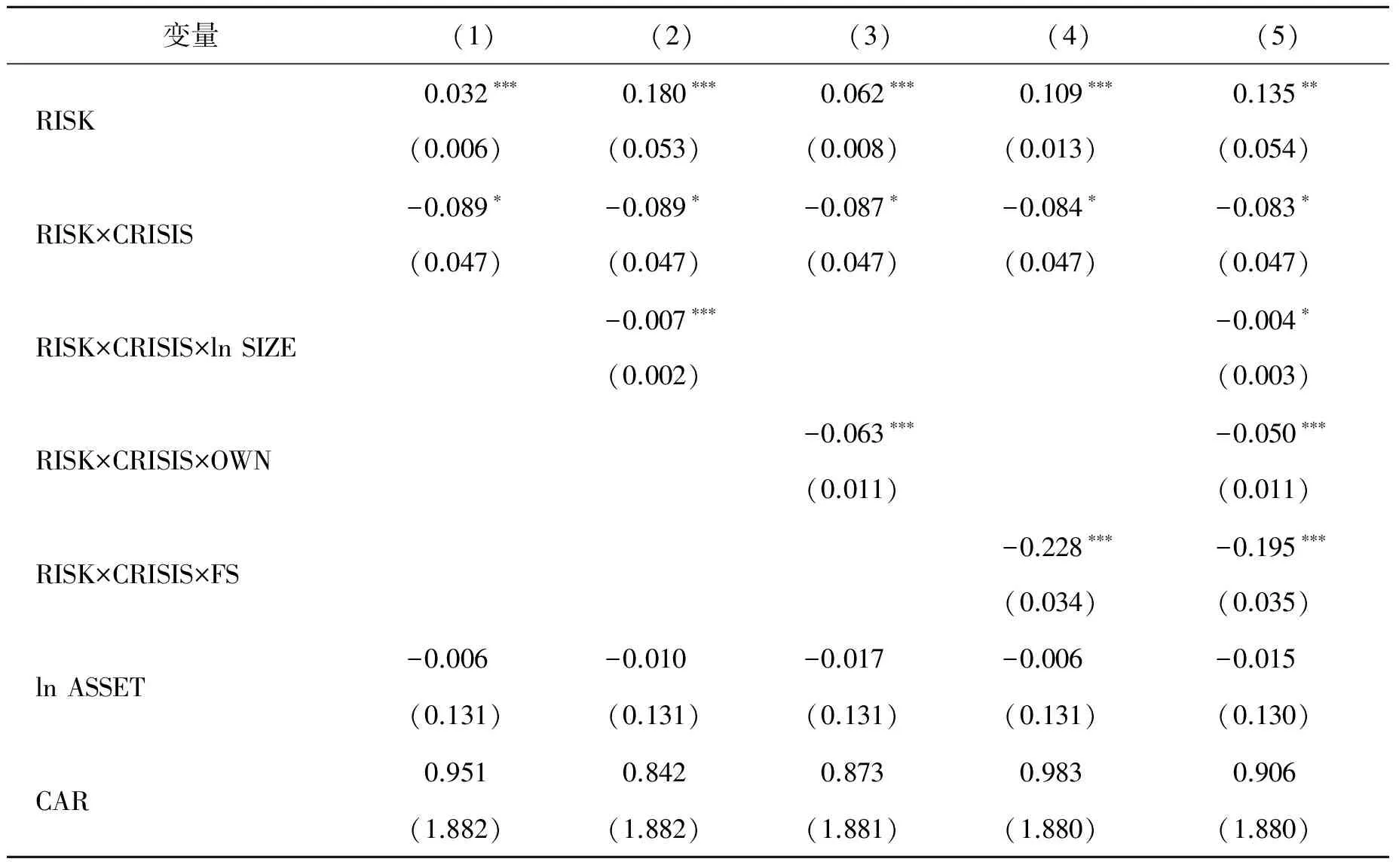

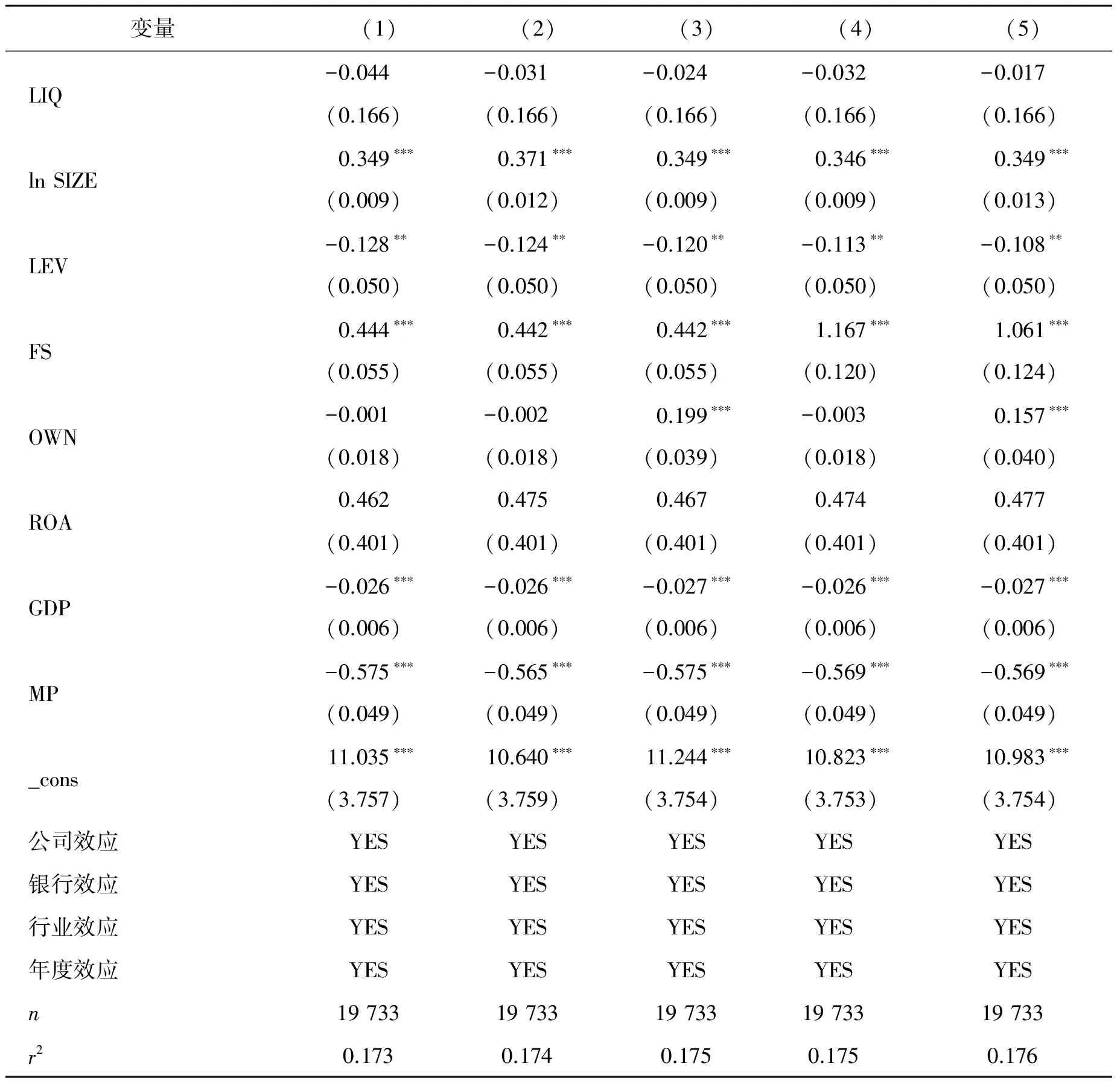

在表5的模型(1)至模型(3)中,分別以1年期貸款基準(zhǔn)利率、7天銀行間同業(yè)拆借利率和法定存款準(zhǔn)備金率作為貨幣政策的代理變量,且貨幣政策代理變量和金融危機(jī)虛擬變量的交互項與企業(yè)風(fēng)險承擔(dān)均呈顯著負(fù)相關(guān)關(guān)系,這說明金融危機(jī)期間,企業(yè)風(fēng)險承擔(dān)對貨幣政策變動更加敏感,寬松貨幣政策提升企業(yè)風(fēng)險承擔(dān)意愿的程度更高。在表6的模型(1)至模型(5)中,企業(yè)風(fēng)險承擔(dān)和金融危機(jī)虛擬變量的交互項系數(shù)均顯著為負(fù),即金融危機(jī)沖擊下,企業(yè)貸款規(guī)模對企業(yè)風(fēng)險承擔(dān)變動的反應(yīng)敏感度下降,企業(yè)降低了對銀行貸款的依賴程度。在金融危機(jī)期間,市場經(jīng)濟(jì)主體普遍產(chǎn)生了悲觀情緒,企業(yè)風(fēng)險承擔(dān)意愿對央行通過貨幣政策調(diào)整釋放的經(jīng)濟(jì)預(yù)期信號更加敏感;同時,金融危機(jī)造成公司和銀行的資產(chǎn)負(fù)債表狀況惡化,削弱了公司獲取銀行貸款的能力和銀行發(fā)放貸款的意愿[25]76。因此,在其他條件不變的情況下,金融危機(jī)沖擊提升了企業(yè)風(fēng)險承擔(dān)對貨幣政策的敏感度,同時降低了企業(yè)貸款規(guī)模對企業(yè)風(fēng)險承擔(dān)的敏感度。

在表6的模型(2)和模型(5)中,企業(yè)風(fēng)險承擔(dān)、企業(yè)規(guī)模和金融危機(jī)虛擬變量的交互項系數(shù)均顯著為負(fù);模型(3)和模型(5)中,企業(yè)風(fēng)險承擔(dān)、所有權(quán)性質(zhì)和金融危機(jī)虛擬變量的交互項與銀行貸款規(guī)模呈顯著負(fù)相關(guān),這表明金融危機(jī)沖擊下,大型企業(yè)和國有企業(yè)的銀行貸款規(guī)模對企業(yè)風(fēng)險承擔(dān)的敏感度下降更多。在金融危機(jī)期間,經(jīng)濟(jì)衰退導(dǎo)致企業(yè)資產(chǎn)負(fù)債表惡化,企業(yè)都傾向于降低債務(wù)性融資,提高股權(quán)融資比例。大型企業(yè)和國有企業(yè)由于股權(quán)融資渠道更暢通,降低銀行貸款規(guī)模幅度更大,而中小企業(yè)和民營企業(yè)則更加依賴于債務(wù)融資,因而降低銀行貸款規(guī)模幅度較小。在模型(4)和模型(5)中,企業(yè)風(fēng)險承擔(dān)、企業(yè)股權(quán)結(jié)構(gòu)和金融危機(jī)虛擬變量的交互項系數(shù)顯著為負(fù),即企業(yè)股權(quán)集中度越高,企業(yè)基于風(fēng)險承擔(dān)水平傳導(dǎo)的貸款行為受金融危機(jī)影響越大。大股東更傾向于債務(wù)融資以減少代理成本的控制機(jī)制,股權(quán)集中時會提高企業(yè)的負(fù)債率。而在金融危機(jī)期間,經(jīng)濟(jì)環(huán)境惡化,高負(fù)債率的企業(yè)為了維持資產(chǎn)負(fù)債表健康會大幅減少債務(wù)融資,其投融資行為對風(fēng)險承擔(dān)的敏感度下降更快。因此,大型企業(yè)、股權(quán)集中型企業(yè)和國有企業(yè)基于企業(yè)風(fēng)險承擔(dān)傳導(dǎo)的貸款行為受金融危機(jī)影響更大。綜上所述,假設(shè)2得到驗證。

(三) 穩(wěn)健性檢驗

1.傾向得分匹配(PSM)

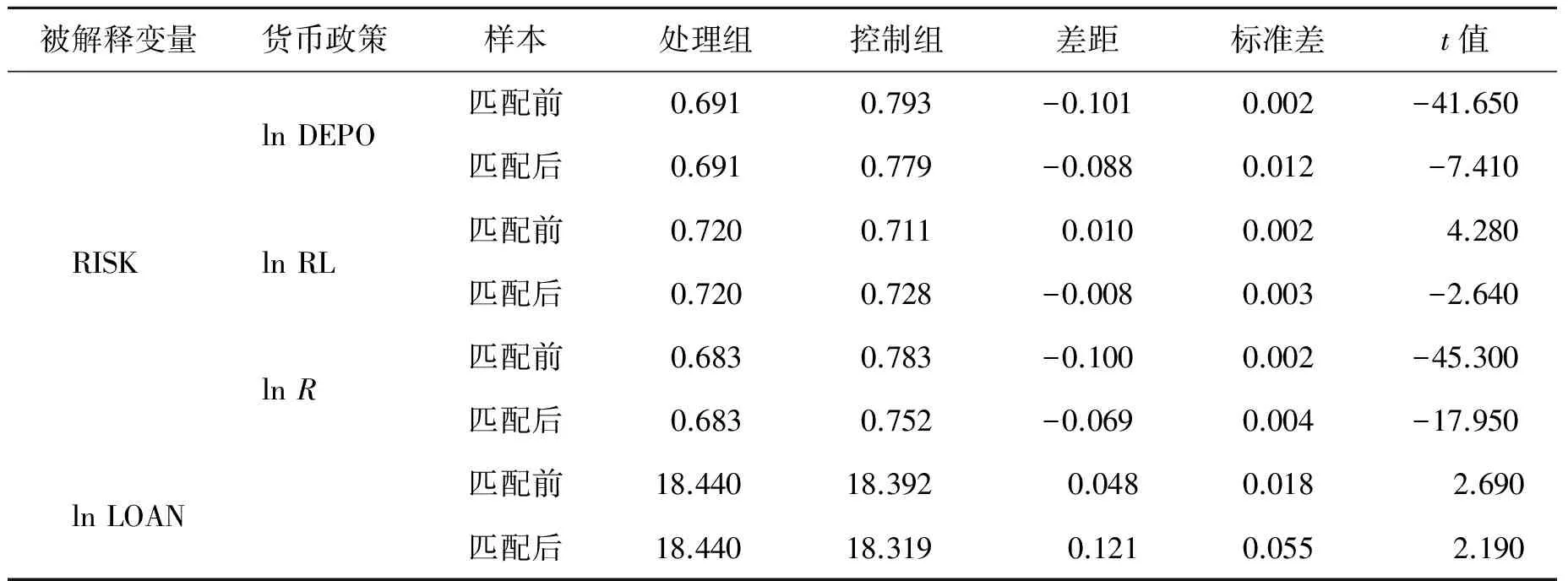

為進(jìn)一步減少內(nèi)生性對計量結(jié)果的影響,本文采用傾向得分匹配法對貨幣政策緊縮時期和貨幣政策寬松時期的企業(yè)風(fēng)險承擔(dān)差異進(jìn)行比較,對高風(fēng)險承擔(dān)水平企業(yè)和低風(fēng)險承擔(dān)水平企業(yè)的銀行貸款規(guī)模差異進(jìn)行比較。基本步驟如下:第一步,分別以法定存款準(zhǔn)備金率、1年期貸款基準(zhǔn)利率、7天銀行間同業(yè)拆借利率和企業(yè)風(fēng)險承擔(dān)的中位數(shù)為界,建立虛擬變量,高于中位數(shù)的樣本取值為1,低于中位數(shù)的樣本取值為0。第二步,分別選取影響企業(yè)風(fēng)險承擔(dān)和企業(yè)貸款規(guī)模的因素,使用LOGIT模型進(jìn)行回歸,得到每個樣本的傾向性得分。針對貨幣政策寬松時期和貨幣政策緊縮時期的企業(yè)風(fēng)險承擔(dān)差異比較,本文選取了ln SIZE、LEV、FS、OWN、ROA、GDP變量作為被解釋變量(RISK)的控制變量;針對高風(fēng)險承擔(dān)水平企業(yè)和低風(fēng)險承擔(dān)水平企業(yè)的銀行貸款規(guī)模差異比較,本文選取了RISK、ln ASSET、CAP、LIQ、ln SIZE、LEV、FS、OWN、ROA、GDP、MP變量作為被解釋變量(ln LOAN)的控制變量。第三步,采用最近鄰匹配法(Nearest-Neighbor Matching)對樣本進(jìn)行傾向得分匹配。第四步,計算匹配前和匹配后處理組和控制組的被解釋變量均值差距。具體結(jié)果如表7所示。

表7 傾向得分匹配均值比較

表7為匹配前、匹配后處理組和控制組的被解釋變量均值及差異顯著性檢驗。結(jié)果顯示,在控制了上述特征變量帶來的異質(zhì)性之后,貨幣政策寬松時期的企業(yè)風(fēng)險承擔(dān)均值顯著高于貨幣政策緊縮時期,高風(fēng)險承擔(dān)水平企業(yè)的銀行貸款規(guī)模均值顯著高于低風(fēng)險承擔(dān)水平企業(yè),與計量模型相關(guān)變量回歸系數(shù)的符號一致,說明計量結(jié)果具有較好的穩(wěn)健性。

2.替換計量模型變量

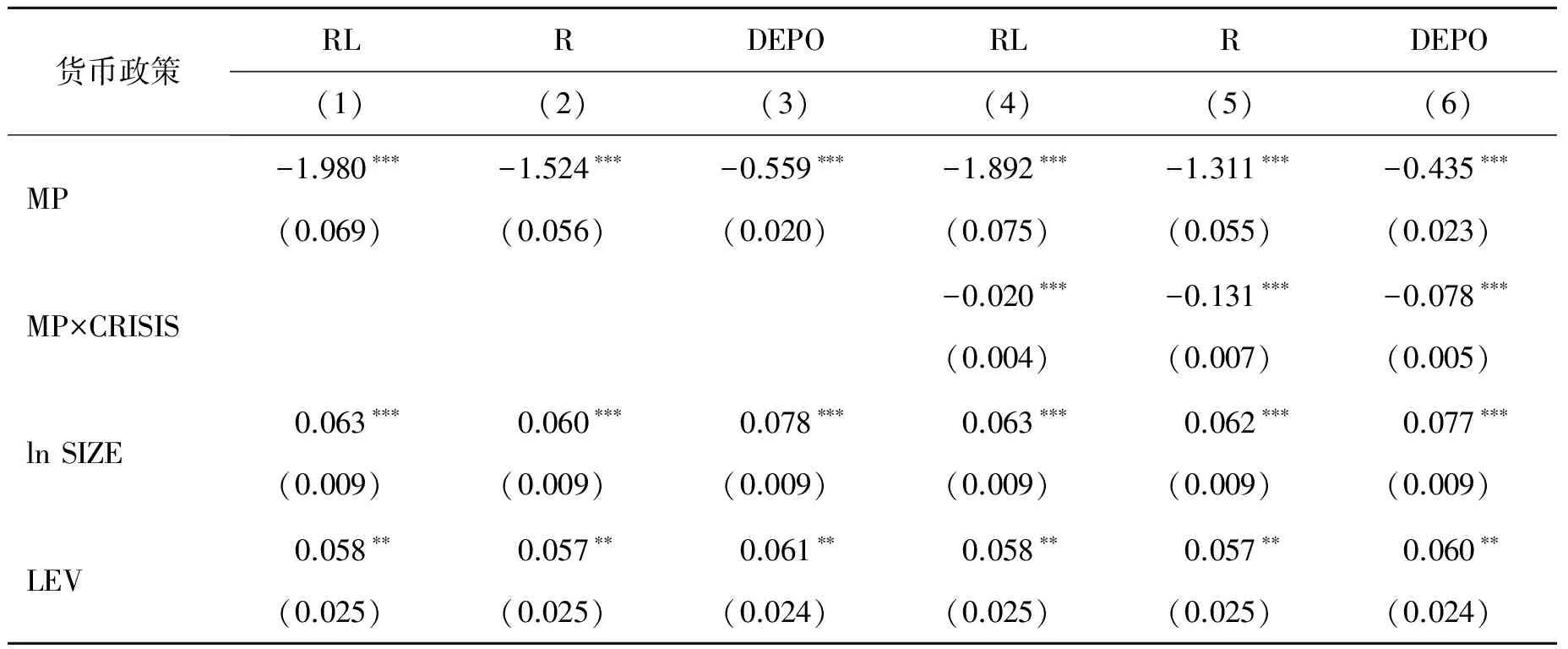

本文以上市公司股票價格的波動率來替換預(yù)期違約概率,作為企業(yè)風(fēng)險承擔(dān)變量,股票價格波動率越大,則企業(yè)風(fēng)險承擔(dān)越高。穩(wěn)健性檢驗回歸結(jié)果如表8和表9所示,主要變量回歸系數(shù)數(shù)值相較表3至表6有了較大變化,與基準(zhǔn)回歸不同的是,表9中的企業(yè)風(fēng)險承擔(dān)、企業(yè)規(guī)模和金融危機(jī)虛擬變量的交互項系數(shù)顯著性有所下降,但符號方向沒有發(fā)生變化。其他主要變量回歸系數(shù)的符號和顯著性均與前文一致,進(jìn)一步說明計量模型的回歸結(jié)果是比較穩(wěn)健的。

表8 貨幣政策對企業(yè)風(fēng)險承擔(dān)的影響(穩(wěn)定性檢驗)

續(xù)表8

表9 金融危機(jī)對企業(yè)貸款規(guī)模的影響(穩(wěn)定性檢驗)

續(xù)表9

六、 結(jié)論與啟示

本文通過2001—2016年期間上市公司層面的微觀數(shù)據(jù)和銀行貸款數(shù)據(jù),運(yùn)用混合OLS模型和固定效應(yīng)模型,基于企業(yè)微觀視角,對我國基于企業(yè)傳導(dǎo)的貨幣政策風(fēng)險承擔(dān)渠道進(jìn)行檢驗,研究其受企業(yè)異質(zhì)性特征的影響差異,并在此基礎(chǔ)上進(jìn)一步研究金融危機(jī)對貨幣政策傳導(dǎo)風(fēng)險承擔(dān)渠道的影響。實證結(jié)果顯示:我國基于企業(yè)微觀傳導(dǎo)的貨幣政策風(fēng)險承擔(dān)渠道暢通,貨幣政策寬松時,企業(yè)風(fēng)險承擔(dān)較高,其銀行貸款規(guī)模較大;貨幣政策緊縮時,企業(yè)風(fēng)險承擔(dān)較低,其銀行貸款規(guī)模較小。貨幣政策在通過企業(yè)風(fēng)險承擔(dān)影響企業(yè)貸款規(guī)模的同時,也會由于不同企業(yè)資產(chǎn)規(guī)模、股權(quán)結(jié)構(gòu)和所有權(quán)性質(zhì)等特征的差異引起銀行貸款行為的異質(zhì)性反應(yīng),中小企業(yè)、股權(quán)分散型企業(yè)和民營企業(yè)的銀行貸款規(guī)模對企業(yè)風(fēng)險承擔(dān)變化的反應(yīng)更加敏感,反之亦然。在金融危機(jī)期間,雖然企業(yè)風(fēng)險承擔(dān)對貨幣政策變動的敏感度較高,但企業(yè)貸款規(guī)模對企業(yè)風(fēng)險承擔(dān)的敏感度顯著降低,金融危機(jī)沖擊降低了貨幣政策影響社會融資規(guī)模的有效性。其中,大規(guī)模企業(yè)、股權(quán)集中型企業(yè)和國有企業(yè)基于企業(yè)風(fēng)險承擔(dān)傳導(dǎo)的貸款行為受金融危機(jī)影響更大,反之則反。

根據(jù)上述實證結(jié)果,我們得到以下幾點啟示:

第一,宏觀審慎評估體系除了監(jiān)管銀行業(yè)的運(yùn)行狀況,還應(yīng)納入實體經(jīng)濟(jì)的相應(yīng)指標(biāo),如企業(yè)風(fēng)險承擔(dān),建立企業(yè)風(fēng)險承擔(dān)的評估體系和監(jiān)測制度,對企業(yè)實行逆周期的動態(tài)調(diào)控。在貨幣政策寬松時,抑制企業(yè)過高的風(fēng)險承擔(dān)水平,如果企業(yè)投資過熱,信貸擴(kuò)張過快,會催生資產(chǎn)價格泡沫,導(dǎo)致經(jīng)濟(jì)和金融危險積聚;在貨幣政策緊縮時,預(yù)防企業(yè)風(fēng)險承擔(dān)過低,企業(yè)過于保守會導(dǎo)致企業(yè)對投資機(jī)會的把握不夠充分、缺乏創(chuàng)新動力,不利于實體經(jīng)濟(jì)增長。

第二,中小企業(yè)、股權(quán)分散型企業(yè)和民營企業(yè)的銀行貸款行為對風(fēng)險承擔(dān)更加敏感,在穩(wěn)定的經(jīng)濟(jì)環(huán)境下具有更強(qiáng)的活力和創(chuàng)新能力;大型企業(yè)、股權(quán)集中型企業(yè)和國有企業(yè)在金融危機(jī)期間對基于風(fēng)險承擔(dān)傳導(dǎo)的貸款規(guī)模的降低幅度更大,減少機(jī)會主義行為,起到了“經(jīng)濟(jì)穩(wěn)定器”的作用。因此,在高風(fēng)險、高傳染性行業(yè)應(yīng)鼓勵大型企業(yè)、股權(quán)集中型企業(yè)和國有企業(yè)加入,在低風(fēng)險、缺乏競爭的行業(yè)應(yīng)引入中小企業(yè)、股權(quán)制衡型企業(yè)和民營企業(yè)。

第三,金融危機(jī)期間,政府應(yīng)采取有效措施向金融系統(tǒng)提供必要的穩(wěn)定性,承擔(dān)“最后貸款人”的責(zé)任,為實體經(jīng)濟(jì)提供充足的流動性,對有償還能力的借貸人提供持續(xù)的信貸供給,從而提高貨幣政策傳導(dǎo)的有效性,在一定程度上緩解金融危機(jī)沖擊對實體經(jīng)濟(jì)帶來的負(fù)面影響,為實體經(jīng)濟(jì)的投融資行為提供有力支撐。

[參考文獻(xiàn)]

[1] 盛松成: 《社會融資規(guī)模與貨幣政策傳導(dǎo)》,《金融研究》2012年第10期,第1-14頁。[Sheng Songcheng,″Scale of Social Financing and Monetary Policy Transmission,″JournalofFinancialResearch, No.10(2012), pp.1-14.]

[2] Bernanke B.S. & Gertler M.,″Inside the Black Box: The Credit Channel of Monetary Policy Transmission,″JournalofEconomicPerspectives, Vol.9, No.4(1995), pp.27-48.

[3] Borio C. & Zhu H.,″Capital Regulation, Risk-taking and Monetary Policy: A Missing Link in the Transmission Mechanism?″JournalofFinancialStability, Vol.8, No.4(2012), pp.236-251.

[4] 江曙霞、陳玉嬋: 《貨幣政策、銀行資本與風(fēng)險承擔(dān)》,《金融研究》2012年第4期,第1-16頁。[Jiang Shuxia & Chen Yuchan,″Monetary Policy, Bank Capital and Risk-taking,″JournalofFinancialResearch, No.4(2012), pp.1-16.]

[5] Delis M.D., Tran K.C. & Tsionas E.G.,″Quantifying and Explaining Parameter Heterogeneity in the Capital Regulation-bank Risk Nexus,″JournalofFinancialStability, Vol.8, No.2(2012), pp.57-68.

[6] 李文貴、余明桂: 《所有權(quán)性質(zhì)、市場化進(jìn)程與企業(yè)風(fēng)險承擔(dān)》,《中國工業(yè)經(jīng)濟(jì)》2012年第12期,第115-127頁。[Li Wengui & Yu Minggui,″Nature of Ownership, Market Liberalization and Corporate Risk-taking,″ChinaIndustrialEconomics, No.12(2012), pp.115-127.]

[7] Dong Z., Wang C. & Xie F.,″Do Executive Stock Options Induce Excessive Risk Taking?″JournalofBankingandFinance, Vol.34, No.10(2010), pp.2518-2529.

[8] Bernanke B.S. & Mihov I.,″Measuring Monetary Policy,″TheQuarterlyJournalofEconomics, Vol.113, No.3(1998), pp.869-902.

[9] Gertler M. & Gilchrist S.,″The Role of Credit Market Imperfections in the Monetary Transmission Mechanism: Arguments and Evidence,″ScandinavianJournalofEconomics, Vol.95, No.1(1993), pp.43-64.

[10] 程海波、于蕾、許治林: 《資本結(jié)構(gòu)、信貸約束和信貸歧視:上海非國有中小企業(yè)的案例》,《世界經(jīng)濟(jì)》2005年第8期,第67-72頁。[Cheng Haibo, Yu Lei & Xu Zhilin,″Capital Structure, Credit Constraints and Credit Discrimination: A Case Study of Non-state-owned SMEs in Shanghai,″TheJournalofWordEconomy, No.8(2005), pp.67-72.]

[11] Jensen M.C. & Meckling W.H.,″Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure,″JournalofFinancialEconomics, Vol.3, No.4(1976), pp.305-360.

[12] 賀炎林、張瀛文、莫建明: 《不同區(qū)域治理環(huán)境下股權(quán)集中度對公司業(yè)績的影響》,《金融研究》2014年第12期,第148-163頁。[He Yanlin, Zhang Yingwen & Mo Jianming,″The Influence of Ownership Concentration on the Corporate Performance under Different Regional Governance Environment,″JournalofFinancialResearch, No.12(2014), pp.148-163.]

[13] 陸正飛、祝繼高、樊錚: 《銀根緊縮, 信貸歧視與民營上市公司投資者利益損失》,《金融研究》2009年第8期,第124-136頁。[Lu Zhengfei, Zhu Jigao & Fan Zheng,″Monetary Tightening, Credit Discrimination and Loss of Shareholders’ Equity,″JournalofFinancialResearch, No.8(2009), pp.124-136.]

[14] 饒品貴、姜國華: 《貨幣政策, 信貸資源配置與企業(yè)業(yè)績》,《管理世界》2013年第3期,第12-22頁。[Rao Pingui & Jiang Guohua,″Monetary Policy, Credit Resources Allocation and Firm Performance,″ManagementWord, No.3(2013), pp.12-22.]

[15] Kahneman D. & Tversky A.,″Prospect Theory: An Analysis of Decision Under Risk,″Econometrica, Vol.47, No.2(1979), pp.263-292.

[16] Blundell-Wignall A.,″The Subprime Crisis: Size, Deleveraging and Some Policy Options,″OECDJournal:FinancialMarketTrends, Vol.2, No.1(2008), pp.29-53.

[17] Koo R.C.,″The Holy Grail of Macroeconomics: Lessons from Japan’s Great Recession,″Survival, Vol.51, No.3(2009), pp.207-208.

[18] Habib A. & Hasan M.M.,″Firm Life Cycle, Corporate Risk-taking and Investor Sentiment,″AccountingandFinance, Vol.57, No.2(2017), pp.465-497.

[19] Attig N., Ghoul S.E. & Guedhami O. et al.,″The Governance Role of Multiple Large Shareholders: Evidence from the Valuation of Cash Holdings,″JournalofManagementandGovernance, Vol.17, No.2(2013), pp.419-451.

[20] Koerniadi H., Krishnamurti C. & Tourani-Rad A.,″Corporate Governance and Risk-taking in New Zealand,″AustralianJournalofManagement, Vol.39, No.2(2014), pp.227-245.

[21] Mishra D.R.,″Multiple Large Shareholders and Corporate Risk Taking: Evidence from East Asia,″CorporateGovernance:AnInternationalReview, Vol.19, No.6(2011), pp.507-528.

[22] 余明桂、李文貴、潘紅波: 《民營化、產(chǎn)權(quán)保護(hù)與企業(yè)風(fēng)險承擔(dān)》,《經(jīng)濟(jì)研究》2013年第9期,第112-124頁。[Yu Minggui, Li Wengui & Pan Hongbo,″Privatization, Property Rights Protection and Corporate Risk-taking,″EconomicResearchJournal, No.9(2013), pp.112-124.]

[23] 牛曉健、裘翔: 《利率與銀行風(fēng)險承擔(dān)——基于中國上市銀行的實證研究》,《金融研究》2013年第4期,第15-28頁。[Niu Xiaojian & Qiu Xiang,″Interest Rate and Bank Risk-taking: An Empirical Study Based on China’s Listed Banks,″JournalofFinancialResearch, No.4(2013), pp.15-28.]

[24] 劉海明、曹廷求: 《基于微觀主體內(nèi)生互動視角的貨幣政策效應(yīng)研究——來自上市公司擔(dān)保圈的證據(jù)》,《經(jīng)濟(jì)研究》2016年第5期,第159-171頁。[Liu Haiming & Cao Tingqiu,″A Research on Monetary Policy Effect from Perspective of Microeconomic Agents’ Endogenous Interaction,″EconomicResearchJournal, No.5(2016), pp.159-171.]

[25] 金雪軍、徐凱翔: 《金融危機(jī)、貨幣政策與信貸供給——基于公司層面銀行信貸數(shù)據(jù)的經(jīng)驗研究》,《經(jīng)濟(jì)理論與經(jīng)濟(jì)管理》2016年第12期,第70-82頁。[Jin Xuejun & Xu Kaixiang,″Financial Crisis, Monetary Policy and Credit Supply: A Loan-level Analysis,″EconomicTheoryandBusinessManagement, No.12(2016), pp.70-82.]

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26