撬動社會資源: 公益創投評估與SROI實證應用

2018-04-20 10:12:08苗青石浩

浙江大學學報(人文社會科學版)預印本 2018年3期

苗 青 石 浩

(1.浙江大學 公共管理學院, 浙江 杭州 310058; 2.浙江大學 民生保障與公共治理研究中心, 浙江 杭州 310058)

政府可以撬動充沛的社會資源使困境人群獲得更好的福利,正如李克強總理所指出的:“地方政府和社會力量可以通過公益創投等方式,為初創期具有扶貧濟困功能的慈善組織提供支持。”*詳見黃小希、華春雨《國務院常務會議確定發展慈善事業措施》, http://old.jcnews.com.cn/szbk/thrb/html/2014-12/01/content_5217497.htm, 2016年11月18日。自2009年開始,上海率先嘗試政府主導的公益創投,深圳、蘇州、杭州、東莞、廣州等地區也相繼推行,發展迅速。根據筆者對公開資料的搜集、統計,截至2015年12月31日,全國已有85個地區(包括8個省直轄市、25個地市、27個區縣和14個街道)開展了不同規模的公益創投,且這一數字還在持續增加。這些公益創投項目發揮了民間社會的力量,為完善政府與社會的協作機制提供了寶貴經驗。但這些項目到底為社會福利的改善做出了多少貢獻仍是一個未知數,政府在項目考核時也缺乏客觀完善的評價指標。因此,構建科學的評價體系對提升社會服務組織的能力和公信力十分重要。

本文主要研究兩個問題:(1)用什么樣的方法測算社會投資回報相比政府現有體系更為科學?(2)作為公益創投項目,其社會投資回報究竟是多少?

本文選取兩個典型項目進行詳細介紹,并使用社會投資回報分析方法對兩個案例進行了深入、全面的測算,對該方法的適用性進行了論證。這可能是國內第一次用該方法測算真實項目數據,具有較強的創新性。此外,結合測算中實際遇到的問題,文章對未來公益創投項目的績效評估提出了政策建議。

一、 研究背景綜述

(一) 公益創投概念

公益創投(venture philanthropy)的概念,最早在1969年由美國慈善家約翰·洛克菲勒三世提出。Letts等指出,慈善領域也可以借用創業投資的方法,這也被視為公益創投領域的開山之作[1]。

在當今中國,公益創投是指政府借鑒商業創業投資的運行機制,對社會服務組織給予持續金融支持并參與管理的一種資本行為,其本質是政府采購公益項目。它應該既追求社會價值最大化,也考慮一定的財務回報[2]。學界也普遍認為,公益創投是對商業創投和慈善投資的有效補充,三者結合,通過適當的資源配置,能夠使社會福利水平最大化[3]。觀察角度的不同決定了其定義的不同,但都說明了公益創投的獨特性,及其在撬動社會資源以及調整各方社會成員關系上所發揮的不同作用。

公益創投對社會福利的發展起到了重要作用,但其理論研究還很缺乏,越來越多的學者呼吁關注公益創投領域的研究[4-5]。Miller等提出要完善績效評估的指標體系[6];萬軍等認為,公益創投將公益本身作為一種投資,更應建立嚴謹的績效評估制度,以少量的“種子”資金引導和培育出更多高效的公益組織,從而產生更大的社會收益,更有效地節省社會成本[7]。由此可見,投資對象的社會效應和經濟效應及其績效評估得到了越來越多的重視。

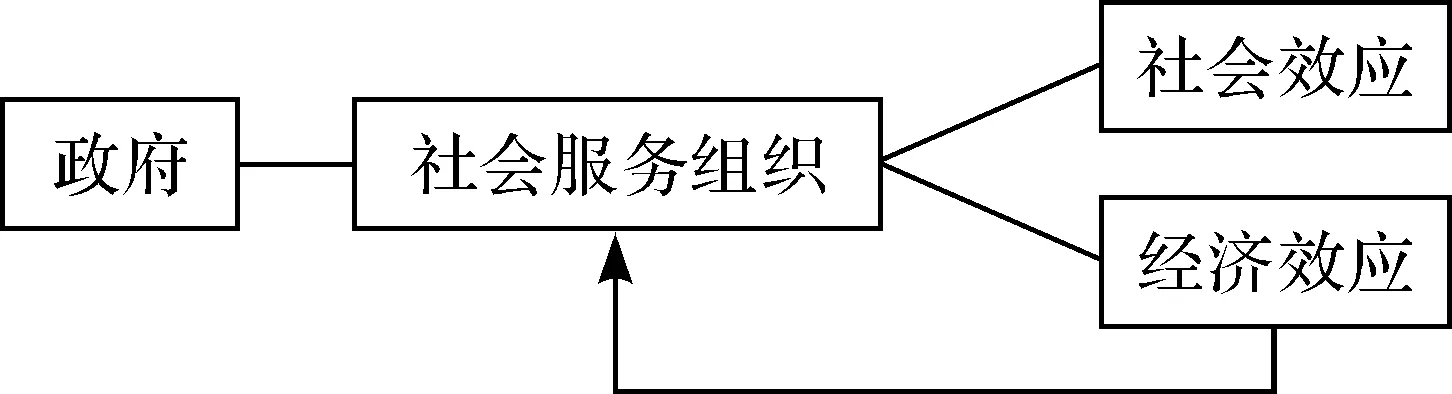

圖1 公益創投項目運行圖

圖1展示了公益創投項目的運行模式。政府為主要出資方,社會服務組織作為項目實施方主要承擔項目運營功能,并產生社會效應和經濟效應,兩者缺一不可。社會效應可以是資金、服務、理論等各種形式,主要承擔公益創投的公益性使命,例如,下文案例中公益創投項目的介入使精神智力殘疾兒童的發病率下降,心理狀況得到改善。經濟效應主要以資金形式存在,是指通過一定的商業運營方法使該組織有能力自我“造血”,為之后的公益活動提供資金支持,從而獨立服務于社會。值得注意的是,這類組織可以創造收入,但不能分配利潤,其收入結余可用于組織自身的發展。

公益創投在歐美地區已經得到了很好的發展,例如,美國的PFFFI超市作為一家社會服務組織,經過政府公益創投的扶持,在6年間節省了政府提高勞動者生產力積極性方面花費的10%,創造了5 000多個工作崗位,平均每個崗位6年工資之和為20 000美元,6年總社會投資回報為22.3億美元,相比于政府1.75億美元的投入,其回報非常可觀[8]。

(二) 現有評估觀點及其不足

目前,我國公益創投評估體系還不夠完善。首先,國內已有公益創投項目績效評估體系的定量化程度較弱。美國等西方國家在公益創投項目的評估理論方面已形成了完善的定量分析方法,如DEA分析法、基于DEA的多準則控制模型等[9],而國內仍缺乏微觀的定量評價體系。結合中國公益創投發展階段,對社會效益的衡量將是政府公益創投評估面臨的重大課題[10]。鄧國勝曾對一個特定項目的實施情況進行了描述式的定性評估,評估的維度主要包括項目效率、項目效果、項目社會影響、項目持續性以及項目環境影響[11],盡管已經形成了完整的評價體系,但仍有進一步定量評估的空間。其次,各類評估指標多針對組織本身,缺乏對項目的績效評估。唐躍軍等針對組織本身,基于層次分析法,對組織治理、公共責任、資金使用、信息披露、籌資活動和基本情況6項指標進行了權重設計[12],但項目運營績效領域的研究仍基本處于空白狀態。總的來看,現有評估體系多未結合現實中的公益創投項目。國內公益創投的發展還處于初級階段,可供研究的案例較少,相關研究還十分匱乏,這也導致了相關理論基礎的薄弱。因此,本文擬從社會投資回報(Social Return on Investment, SROI)的理論視角,結合微觀實例的訪談,對兩個具有代表性的公益創投項目進行評估。

(三) SROI概念及優越性

SROI還是一個新興概念,其基本思想是衡量一個組織或一個項目產生的社會價值,顯示每一元錢的投資所能產生的社會收益[13]。它本質上是一種基于傳統成本收益分析方法的管理工具,目的在于告知利益相關者一些數據信息,使管理人員做出對社會和組織都能達到效益最大化的決策[14]。

SROI起源于美國,由羅伯特創業發展基金會(Roberts Enterprise Development Fund, REDF)創立基礎模型,新經濟基金會(New Economics Foundation, NEF)在此基礎上進行了改進[15]。REDF模型從三個方面測量投資回報:首先考察其自身產生的價值;其次考察因增加稅收收入和減少公共援助而產生的社會資源節省;最后以這些節省的價值與總投入額相比,決定投資回報率。

NEF模型沿用了REDF模型的計量方法,但在其基礎上增加了兩項輔助度量的工具:第一,確定關鍵利益相關者及其預期目標,并計算每個利益相關者產生的經濟價值和社會價值,從而清晰地展示價值構成及其來源,為各方決策者提供參考[16]。利益相關者指所有與項目相關的個人及組織,除了出資人、承辦方,還應包括受助者及其家人、協助的其他組織、志愿者、潛在獲得幫助的其他組織及個人等。該理論也是SROI法的核心理論之一,因為全面深刻地了解利益相關者的活動、權益、訴求是準確刻畫公益創投項目績效的基礎。第二,提出“投入—活動—產出—結果”的分析模型,它是研究經濟系統各個部分相互依存關系的數量方法[16]。在公益創投領域的SROI中,“投入”代表消耗,即政府消耗的資金服務,社會服務組織消耗的人力、物力成本,受助者及其家庭消耗的時間、精力,施助者消耗的知識、技術等;“活動”代表各方參與的實際行動;“產出”代表各方參加活動后帶來的直觀改變,如受助者發病率的下降、成績的提高等,通常可用數字衡量;“結果”代表與產出相對應的社會效應,如脫貧、身心健康、生活質量提高等宏觀變化。該分析模型可以使各類社會角色更好地理解項目如何運轉、如何產生社會影響、如何創造社會價值,有助于確定關鍵衡量領域和關鍵績效指標。

結合我國公益創投項目發展的現狀,SROI是比較適合衡量其績效的分析方法。它較為全面地考慮到了社會服務組織的各項利益,又能通過一定的方式將各項指標數量化,可以更直觀地讓政府評估公益創投項目績效,讓社會服務組織認識到自身的問題,更利于社會大眾對其進行監督,促進社會服務組織持續發展。

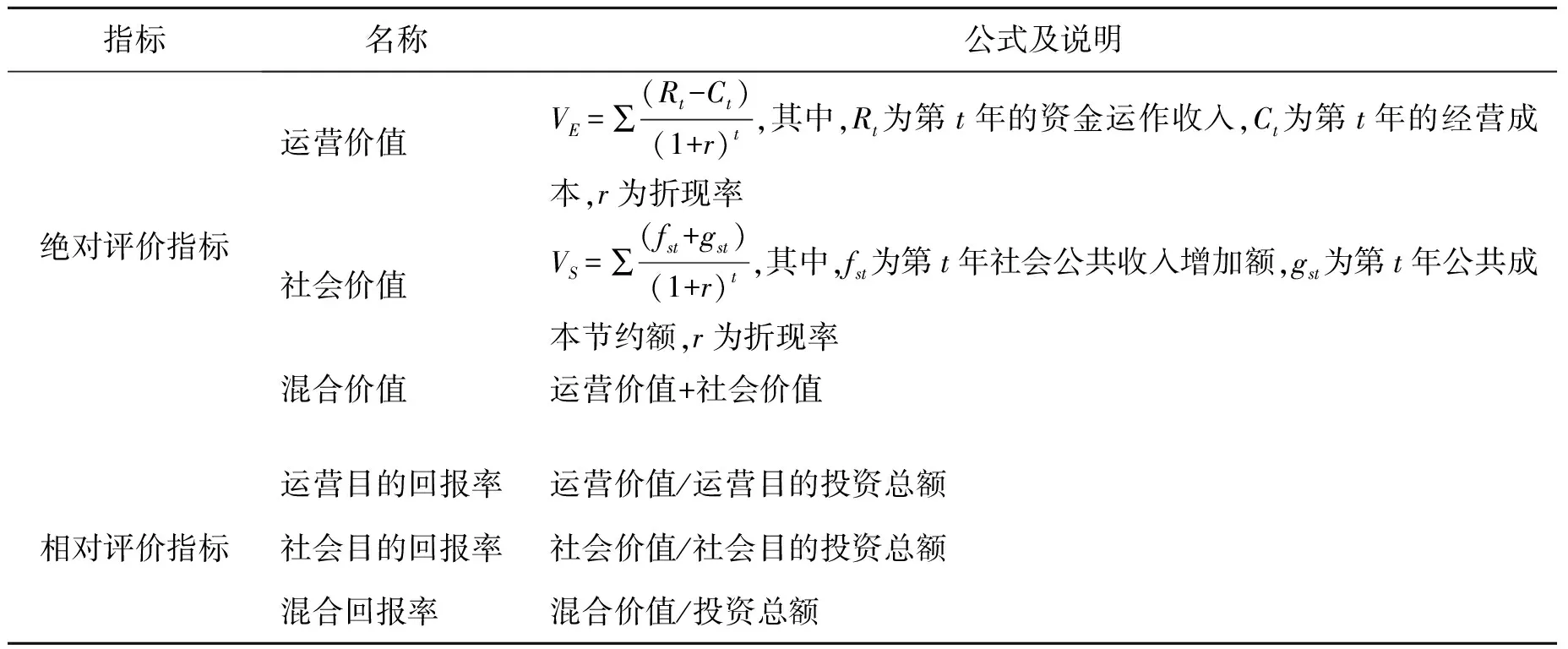

因此,本文擬選用SROI法對公益創投項目績效進行衡量,并對SROI進行了三點本土化的改進。第一,將原有的經濟價值及其回報率改為運營價值及其回報率,并將該系列指標簡化為兩部分,運作收入和經營成本;第二,在社會價值方面,對西方原有模型中的繁雜指標進行了整理合并,重點突出兩個可量化的指標,社會公共收入增加額和公共成本節約額;第三,本文的模型也同時強調了混合價值的作用,它能夠整體性地衡量公益創投項目的績效,符合公益創投“社會價值與運營價值共贏”的基本宗旨。

具體的公益創投項目社會投資回報度量模型見表1。

表1 公益創投項目社會投資回報度量模型及指標

其中,運營價值代表公益創投項目所在組織自身資金運作而產生的經濟價值;社會價值反映了公益創投項目所產生的社會效應的折現值;混合價值為運營價值與社會價值之和,反映該項目的整體運作情況;運營目的回報率是運營價值與項目運營目的投資總額之比,反映了該公益創投項目所在組織的自我“造血”能力;社會目的回報率是社會價值與項目社會目的投資總額之比,反映了該公益創投項目發揮公益屬性的能力;混合回報率為混合價值與投資總額之比,其中投資總額為運營目的投資總額與社會目的投資總額之和,混合回報率反映了整個公益創投項目的運營情況,是SROI法評估績效時最關鍵的指標。

三、 研究方法

(一) 訪談法

本文在2015年度杭州市公益創投項目中選取兩個代表性項目進行訪談——外來務工人員和困難家庭子女幫教助學項目(下文簡稱“幫教助學”項目)以及“折翼天使”圓夢項目(下文簡稱“折翼圓夢”項目)。“幫教助學”項目訪談了負責人1人,參與活動的學生10人、家長10人,共21人;“折翼圓夢”項目訪談了負責人1人,參與活動的兒童5名、家長4名,共10人。訪談內容包括項目的運營目的、服務目標、項目特點與活動內容等。

(二) SROI法

SROI法遵循如下度量流程(參見圖2):(1)明確公益創投度量社會投資回報和運營投資回報的目的,確定優先考慮的資源和工作領域。利益相關者是對組織運行及其項目比較了解的人或組織,因此必須列出清晰的利益相關者清單。(2)明確項目給利益相關者帶來的變化,即在“投入—產出”價值鏈上的價值變化,再預測項目對利益相關者所產生的影響。(3)找出能衡量結果的指標,并對指標進行估值。有些情況下指標并不能直接取得,可以釆用替代指標來衡量。(4)社會影響價值的計量需要在結果價值基礎上扣除載重效應和替代效應。載重效應指沒有該項公益創投項目時,此項結果發生的概率;替代效應指一項活動結果的產生可能導致的另一項活動結果價值的降低率。兩者會對最終結果產生顯著作用,因此,影響=成果-(載重效應+替代效應)。(5)基于表1中的6項指標計算SROI。(6)與主要利益相關者及行業專家就現行的投資回報進行溝通,找出項目中存在的問題,以便為組織或項目的后續發展提供改善的可能。

圖2 度量公益創投項目社會投資回報流程圖

四、 “幫教助學”項目評估

(一) 公益創投項目簡介

1.組織概況

“幫教助學”組織是杭州市民政局首家中小學生托管輔導持證機構,也是以社區中小學生托管、學業輔導為主要內容的專業社會服務組織。該組織自2012年成立以來,在社區居委會的大力支持下,已經累計為周邊社區托管中小學生3 000多人次;開展冬、夏令營兩次,累計參加的學生和家長近200人次。

2.介入目的

公益創投項目需要強調其針對性和公益性。明確目標群體、運行理念以及服務目標可以讓公益創投項目更加高效、切實地運轉。

(1)目標群體:外來務工人員和特困家庭的子女,具體有七類家庭經濟困難的外來務工人員子女可以享受這項公益服務:城鄉最低生活保障家庭子女、特困職工家庭子女、孤殘學生、革命烈士或因公犧牲軍人及警察子女、少數民族家庭子女、特困殘疾人家庭子女和其他因突發情況致貧家庭子女。其中,晚托5個名額,興趣班5個名額,該項目一年的服務總人數約20人。

(2)受助者現存問題:外來務工人員工作繁忙,管理孩子的時間有限,與子女溝通有限,心理疏導較少,對子女學業上的幫助較為缺乏;孩子的學習意愿不強,時間安排不盡合理,且年齡尚小,獨立行動的安全不能得到保障等。

(3)運行理念:提升各方面的教育水平,讓受助者提升自己,更好地融入社會。

(4)服務目標:提高受助者的學習成績,并進行校外安全管理。

3.介入過程

“幫教助學”項目通過公益晚托班、心理輔導、興趣培養等三方面對目標群體進行全方位的介入。

公益晚托班主要內容包括安全托管和學業輔導兩部分。工作人員會直接與學校老師對接,將孩子接回社會服務組織并核對名單以確保孩子們的安全。在發放自制點心后,工作人員會輔導課內課外作業,并對關鍵問題進行解答。在完成學習任務后,工作人員會看管孩子們閱讀其他書籍或玩耍,等待家長接回。

社會服務組織每個月會聘請心理專家舉辦講座,同時給家長和孩子進行輔導。每個月會舉辦一次公益活動,將一些孩子自制的手工作品進行義賣。此外,還會舉辦“正能量”家長評比。

社會服務組織開展各類興趣培訓班,孩子們可以自行選擇感興趣的班級,與常規生一起學習。這也讓孩子之間有了相互融合、共同學習的機會,使其有機會全面發展。

(二) “幫教助學”項目的SROI評估

“幫教助學”項目作為一個公益創投項目,其主要利益相關者及該項目的“投入—活動—產出—結果”價值鏈描述參見表2。

表2 “幫教助學”項目的利益相關者及“投入—活動—產出—結果”描述表

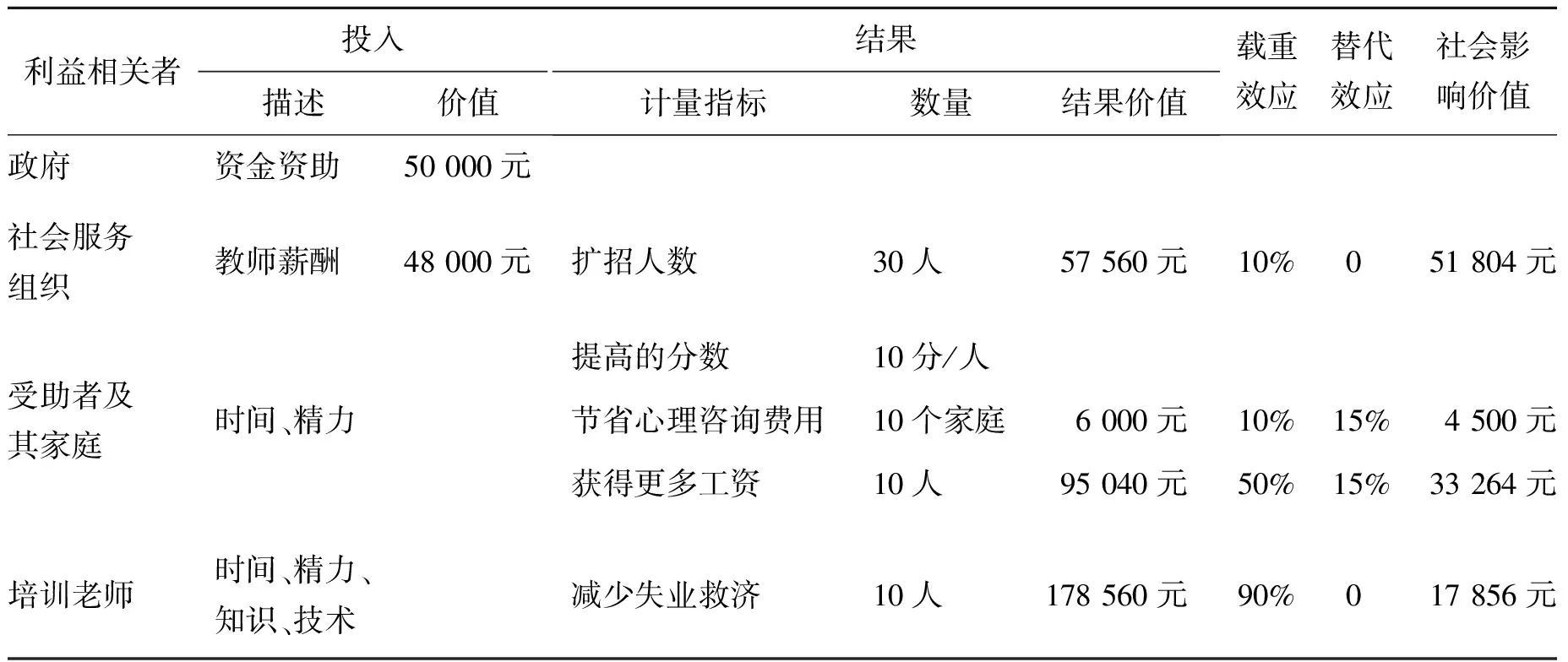

根據相關利益相關者的訪談以及“投入—活動—產出—結果”價值鏈分析過程,本項目的SROI產出計量指標選取及前期基本社會投資回報計量過程如下(參見表3)。

表3 基本SROI計量過程

注: 投入部分合計為98 000元,社會影響價值合計為107 424元。

1.確定投入產出

政府:投入資金50 000元,產出為非量化指標。

社會服務組織:投入部分為教師薪酬,中心共有教師10人,平均每人月工資4 000元;組織共有學生約100人,公益名額共10個,故將教師薪酬按項目學生比例進行折算后為4 000×12×10÷100=48 000元/年。產出部分中,其正常晚托學費為每學期4 900元,一年的成本約為7 400元;興趣班的學費為15節課1 280元,每周一節,成本為每人每年3 000元。擴招的30人按照一半晚托、一半興趣班計算,最終的結果價值為[(4 900×2-7 400)+(1 280÷15×52-3 000)]×15=57 560元。

受助者:投入的時間、精力不參與計算。產出部分,增強自信是非量化指標;提高的學業成績有成績單為證,數學和語文總分平均提高10分,效果顯著,但不能進行價值衡量;心理狀況改善明顯,本文選用杭州市心理咨詢費用600元作為參考數值*經調研,杭州青少年心理輔導的市場價格約為600元/次, 參見http://www.nuomi.com/deal/w7fipax6.html?cid=fczhitongche&type=1&channel_content=cba92a8200098612-204-clg4-8809168-1453289194784222&tsmcid=cba92a8200098612-204-clg4-8809168-1453289194784222, 2016年11月18日。,因此10個家庭的產出值為600×10=6 000元。

受助者家庭:投入的時間、精力不參與計算,產出的節省心理咨詢費用與受助者共享。另有產出為獲得更多的工作時間及報酬,對現有10個家庭分別進行詢問,結果表明,10個家庭一年內因此而增加的收入共為95 040元。

培訓老師:老師投入的時間、精力、知識、技術不參與計算。產出為政府因老師獲得該工作而減少發放的失業救濟金,選取標準為杭州市區的失業保險金標準,即1 488元/月*數據來源:《關于調整杭州市區失業保險金標準的通知》, 2015年11月6日, http://www.hangzhou.gov.cn/art/2015/11/16/art_811165_306711.html, 2016年11月18日。,因此,該部分總產出為1 488×12×10=178 560元。

2.確定社會影響價值

載重效應和替代效應分別指沒有該項公益創投項目時,此項結果發生的概率以及一項活動結果的產生可能導致的另一項活動結果價值的降低率,相應估計結果見表3。以受助者及其家庭“改善心理狀況”為例,該項結果價值為6 000元,載重效應及替代效應分別為10%和15%,則其社會影響價值為6 000×(1-10%-15%)=4 500元,依此類推。

3.投資總額在社會目的和運營目的之間的分配

根據投資的性質判斷,社會目的投資額為政府投資的50 000元,運營目的投資額為該社會服務組織投入的教師薪酬48 000元。

4.SROI絕對評價

根據產出結果的性質劃分,社會價值的產出部分包括受助者及其家庭節省的心理咨詢費用4 500元、受助者家庭因獲得更多工作時間而增加的收入33 264元以及培訓老師因得到工作機會而使政府減少發放的失業救濟金17 856元,共計55 620元,去除成本后為5 620元。運營價值為社會服務組織因該項目增強了社會影響力而帶來的擴招收入51 804元,去除成本后為3 804元。

5.SROI相對評價

該項目最終的SROI計量結果如下:

社會目的回報率=社會價值÷社會目的投資額=5 620÷50 000×100%=11.24%

運營目的回報率=運營價值÷運營目的投資額=3 804÷48 000×100%=7.93%

混合回報率=混合價值÷投資總額=(社會價值+運營價值)÷(社會目的投資額+運營目的投資額)=(5 620+3 804)÷(50 000+48 000)×100%=9.62%

綜上,“幫教助學”項目的混合回報率達到了9.62%,接近政府評估機構給出的10%的設想,基本完成了一個公益創投項目所應達到的回報指標。其中,社會目的回報率達到了11.24%,充分反映了其社會影響所達到的效果;運營目的回報率達到7.93%,實現了自身“造血”功能,也從側面反映出這是一個成功的公益創投項目。

五、 “折翼圓夢”項目評估

(一) 公益創投項目簡介

1.組織概況

“折翼圓夢”社會服務組織成立于1983年,并于2010年11月以省殘疾人小康·陽光庇護中心的標準進行擴建,擴建后面積為700平方米,各種設備齊全。目前受助者共38人,其中精神殘疾16人,智力殘疾20人,肢體殘疾2人。本項目直接受助者為30人,均為固定人員。服務于該項目的社工人員有5名,均為兼職。

2.介入目的

(1)受助者現存問題:監護人缺乏相關專業護理知識;受助者因特殊疾病,護理成本較高;受助者有強烈自卑感,社會生存能力較差以及缺乏自我保護意識等。

(2)項目特點:基于精神智力殘疾兒童及其家庭的需要,注重身體、心理、社交能力等全方位的提高,有針對性地提供相關服務。

(3)服務目標:滿足每個人小小的愿望,即“圓夢”。這個愿望可能是身體的、心理的或物質上的,包括降低發病率、提高自信心、融入社會等。

3.介入過程

“折翼圓夢”項目從健康護理、心理輔導、能力培訓等三方面對受助者進行了公益介入。項目的一大特色是負責人在開展所有工作之前對轄區內所有有相關需求的家庭進行了一對一的調查,因此開展的活動具有極強的針對性。

在健康護理方面,“折翼圓夢”項目采用“工療、藥療、娛療”三者結合的方式進行日常康復、治療、管理。先后已有10名受助者走向社會,實現自己的人生價值。據負責人反饋,經過2015年一年的治療,整個社會服務組織的受助者的發病率從20%降至15%。

心理輔導方面,鑒于受助者病情的特殊性,該組織在一年內舉辦約20場各類型的心理輔導活動,內容包括精神衛生講座、專題心理講座、一對一心理輔導以及專項心理測試等。

能力培訓方面,主要是指社會適應能力。一方面,社會服務組織會幫助他們尋找一些簡易操作的工作,讓他們白天在組織內完成工作,再把收入直接發放給他們;另一方面,組織戶外集體活動,鼓勵他們走出社區,多與別人交流。

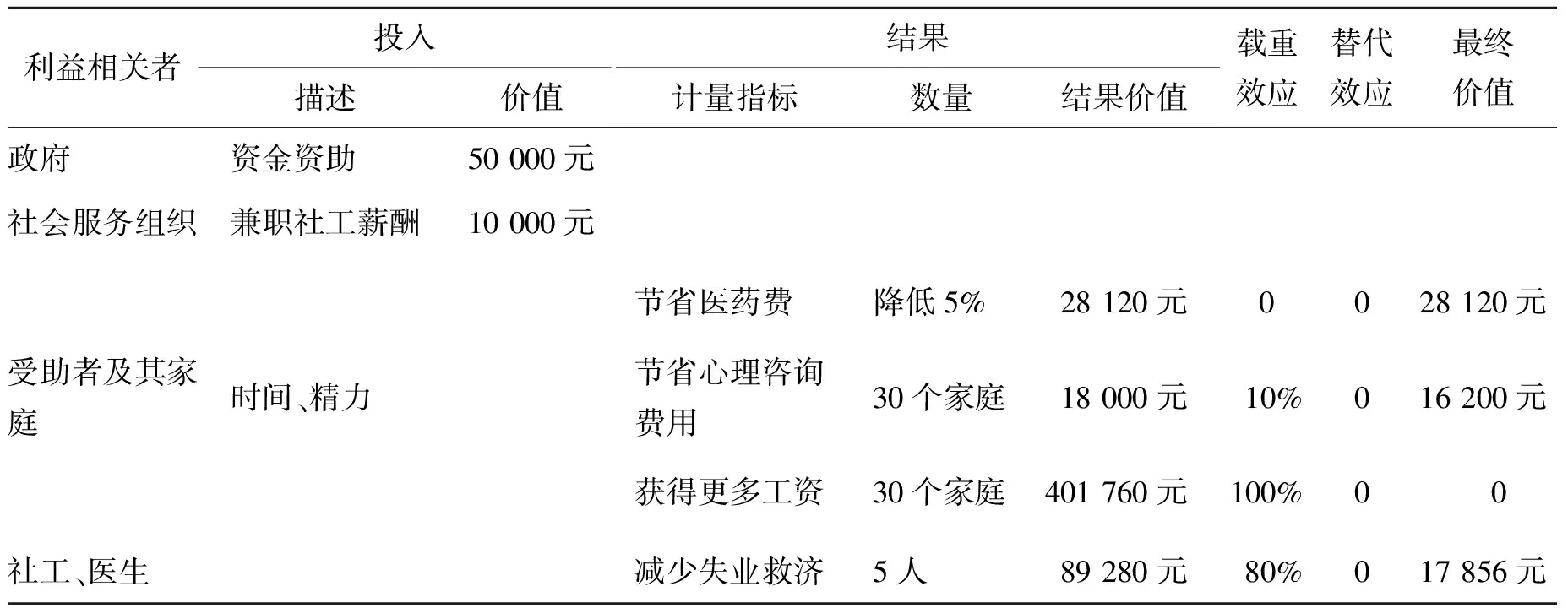

(二) “折翼圓夢”項目的SROI評估

“折翼圓夢”項目的利益相關者及“投入—活動—產出—結果”價值鏈分析描述如表4所示。

根據相關利益相關者的訪談以及“投入—活動—產出—結果”價值鏈分析過程,本項目的SROI產出計量指標選取及前期基本社會投資回報計量過程如下(參見表5)。

1.確定投入產出

政府:投入資金50 000元,產出為非量化指標。

社會服務組織:投入為兼職社工及醫生的薪酬,共有相關工作人員5人,平均每人每季度工資500元,全年薪酬總額為500×4×5=10 000元。

表4 “折翼圓夢”項目的利益相關者及“投入—活動—產出—結果”描述表

表5 “折翼圓夢”項目的基本SROI計量過程

注: 投入部分合計為98 000元,社會影響價值合計為107 424元。

受助者:投入的時間、精力不參與計算。產出部分,增強自信是非量化指標;降低受助者發病率,根據該社會服務組織的統計數據,每個發病患者平均每次住院需要2—3個月,平均花費為14 800元,組織內的受助者共38人,過去一年的發病率降低了5%,因此,因降低發病率而節省的治療費用為14 000×38×5%=28 120元;心理狀況的改善,同樣選用杭州市心理咨詢費用600元為參考數值,則30個家庭的產出值為600×30=18 000元。

受助者家庭:投入的時間、精力不參與計算,產出的節省心理咨詢費用與受助者共享。另有產出為獲得更多的工作時間及報酬,現有30名兒童參與項目,經筆者與項目負責人溝通,得知這30個家庭仍在領取低保,因此選用當時杭州市城鄉居民最低生活保障標準每人每月744元*數據來源:《市政府關于調整城鄉居民最低生活保障標準的通知》, 2015年11月6日, http://www.hangzhou.gov.cn/art/2015/11/18/art_933524_1490608.html, 2016年5月10日。作為計算依據。按一個家庭有三口人每個家庭解放一個勞動力計算,30個家庭一年內因此而多產生的工資共為744×3×12÷2×30=401 760元。

兼職社工及醫生:社工及醫生投入的時間、精力、知識、技術不參與計算。產出為其獲得該工作而使政府減少發放的失業救濟金,選取標準為杭州市區的失業保險金1 488元/月,因此,該部分總產出為1 488×12×5=89 280元。

2.確定社會影響價值

該項目的載重效應估計結果參見表5,該項目并無替代效應。受助者及其家庭“改善心理狀況”的結果價值為18 000元,載重效應為10%,則其社會影響價值為18 000×(1-10%)=16 200元。受助者家庭“獲得更多工作時間和報酬”的結果價值為401 760元,但據負責人介紹,這30個家庭都在領取低保,說明增加的工作收入仍然低于低保水平,實際收入并沒有增加,因此載重效應為100%。由于低保退出機制的不完善,實際上可能存在家庭隱瞞收入的情況,但這方面無法獲取真實數據,僅為假設,因此,仍將載重效應設定為100%。

在社工及醫生“減少政府失業救濟”指標下,5位工作人員中僅有一人表示需要該份工作,因其主要工作的薪酬較低,而其他4人都表示這項工作僅為自我價值的奉獻,因此“載重效應”為80%。

3.投資總額在社會目的和運營目的之間的分配

根據投資的性質判斷,社會目的投資額為政府投資的50 000元,運營目的投資額為該社會服務組織發放的社工及醫生薪酬10 000元。

4.SROI絕對評價

根據產出結果的性質劃分,社會價值的產出部分包括因降低發病率而節省的醫藥費28 120元、受助者及其家庭節省的心理咨詢費用16 200元、政府減少發放的失業救濟金17 856元,共計62 176元,去除成本后為12 176元。因為沒有任何營利行為,該項目不存在運營價值,扣除運營目的投資額后,運營目的價值為-10 000元,則混合價值為12 176-10 000=2 176元。

5.SROI相對評價

該項目最終的SROI計量結果如下:

社會目的回報率=社會價值÷社會目的投資額=12 176÷50 000×100%=24.35%

混合回報率=混合價值÷投資總額=(社會價值+運營價值)÷(社會目的投資額+運營目的投資額)=(12 176-10 000)÷(50 000+10 000)×100%=3.63%

“折翼圓夢”項目無運營價值,主要原因是該項目及所在組織的運營多年來都依靠政府或相關組織直接撥款。整體混合回報率為3.63%,主要是缺少商業運營活動所致。但其社會目的回報率高達24.35%,這一指標遠高于公益創投項目10%的平均水平,說明該項目具有極強的社會價值。政府應考慮購買其服務,充分發揮其強大的社會屬性。

六、 結果對比及分析

通過表6可知,本文所選取的是兩個差別較大的典型項目。“幫教助學”項目所在的組織是一家自運營社會服務組織,整個組織架構中無官方背景,因此對項目的運營能力及后續自身發展尤為看重,這從7.93%的運營目的回報率中可見一斑。與此同時,該項目的確解決了一定的社會問題,各項指標的完成度都比較高,比較適合現行的公益創投模式。而“折翼圓夢”項目的受助者都是需要政府特別幫助的人群,組織常年接受政府撥款扶持。該項目有24.35%的社會投資回報率,政府應考慮購買其服務,使其能投入更大的精力將社會效應發揮到最大。

表6 項目間SROI計量結果對比表

為了厘清影響公益創投項目績效的影響因素,本文在現有基礎上又進一步探析了20余個公益創投項目的運作情況,發現組織背景、項目目標、受助群體弱勢程度的不同都可能影響到項目運行的績效結果:

(1)組織背景

訪談中發現,公益創投項目所在組織的背景通常分為非政府背景及有政府背景。前者指項目為組織負責人自愿申報,無政府等其他外力作用影響。政府僅擔任“天使投資人”的角色,獲得的是因被投資項目承擔了一部分政府職能而節約的人力物力成本。后者指項目為主管部門要求申報或組織曾長期被政府購買服務,政府不僅是“天使投資人”,更是“長期合作者”,此類組織的行為通常帶有一定的行政色彩,因此,其運營目的回報率較低甚至不存在運營目的回報。

(2)項目目標

有政府背景的項目的服務對象大多為較弱勢群體,組織自身的“造血”能力稍弱于非政府背景組織,但他們能提供較為專業的服務且難以被取代,申報公益創投是一種勇于接受社會評價以及市場檢驗、靠自身能力證明自己的嘗試,而這往往需要一段探索的過程,該階段的運營目的回報率也較低。而一般申請公益創投時已有可營利拳頭產品的項目,其所在組織通常以解決社會問題、擴大自身影響力及規模為項目目標,因此,其運營目的回報率會高于前者。

(3)受助群體自身弱勢程度

公益創投項目通常有撫老助老、救助幫困、社會工作、扶殘助殘、關愛青少年、環保治理等類別,不同類別的受助群體有不同的經濟能力及生活自理能力,這也對不同類別的社會服務組織提出了不同的服務要求,劃定了不同的營利空間。通常來說,公益創投項目對應的受助群體自身弱勢程度越高,該項目所在組織的自身“造血”能力越弱,但社會目的回報率越高,反之亦然。

七、 結 論

本文基于SROI分析方法,以兩個公益創投項目為對象,對公益創投績效評估進行了深入分析。該方法有利于補充及完善政府現有的績效評估體系,有利于衡量公益創投項目的可持續發展能力,幫助政府明確扶持目標及應該重點關注的扶持內容。此外,該方法還有利于更加全面地了解公益創投項目,深度刻畫利益相關者的相關指標及感受,政府也可以通過績效評估更加深入地了解弱勢群體的實際需要,據此對政府的其他相關工作進行改進及完善。

本文也對未來的SROI相關研究提出三點挑戰,并淺談對策如下:第一,指標龐雜難以選取。這就需要全方位了解利益相關者的實際情況并加以辨析,度量核心且可量化指標,如本文“折翼圓夢”項目,受助者接受了身體照護、心理輔導、能力培訓等綜合性服務,但能力培訓難以量化且非核心指標,通過定性描述輔助度量即可。第二,綜合數據量較大。此時需經過分析挑選,再進行針對性處理,必要時可通過抽樣調查方式獲取數據。本文案例均采用全樣本訪談法獲取數據,但有些項目受眾面廣,服務對象可達成百上千人次,全樣本訪談難以為繼,此時即可通過社會服務組織獲取受助對象信息,選取有代表性的案例獲取數據。值得注意的是,運用抽樣調查法時需檢驗樣本的代表性。第三,載重效應和替代效應的取值難以衡量。此時需要具體情況具體分析,同時擁有其他營利項目與公益創投項目的社會服務組織更需要精確度量其公益創投項目所產生的社會影響,全面掌握各個項目的運行情況有利于更加精準地判斷兩者的取值情況。

此外,本文結合分析結果,提出政策建議如下:

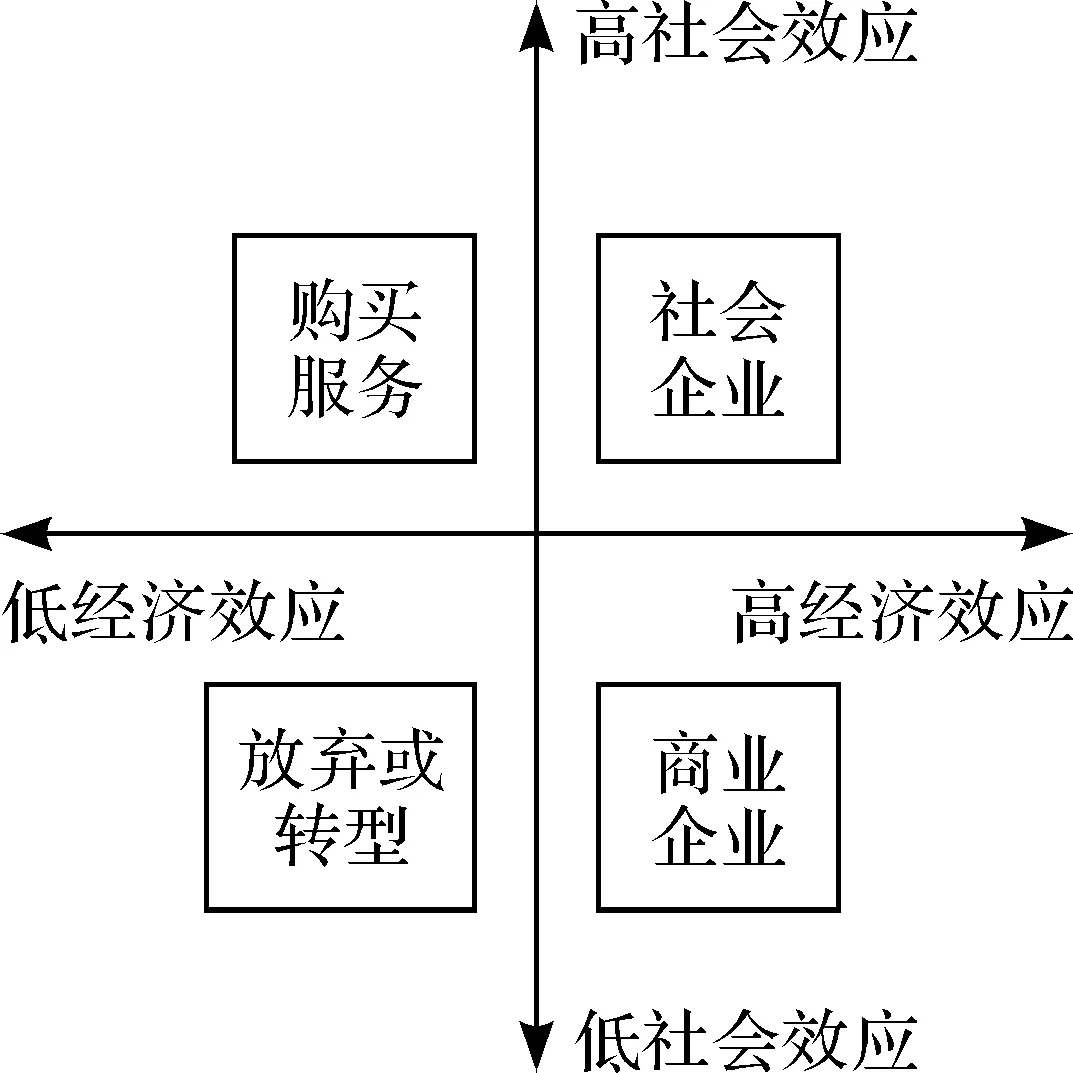

圖3 社會效應與經濟效應對應組織類型坐標圖

第一,應在現有評價指標中加入對投資回報的測算。公益創投應該回到其“公益+創投”的本質上來,注重投資回報的數量及質量。在評估指標中直接加入對投資回報情況的測算會增加工作量,但對結果導向的一線項目運營人員來說,他們需要這樣的激勵與引導,從而在未來的工作中有更加明確的側重點與改進方向。測算投資回報有利于政府決策,把握如何幫扶社會服務組織才能實現其效應的最大化。

第二,政府應通過公益創投分析項目屬性,進行針對性的幫扶。公益創投的目的是扶持初創社會服務組織發展成為獨立服務于社會的成熟組織。政府應在運用SROI方法考核的基礎上,分析每個項目的社會效應及經濟效應,并有針對性地提供幫助。正如圖3所示,如果一個項目具有高經濟效應、高社會效應的特點(如“幫教助學”項目),則應大力引導其轉型升級為社會企業,即具有雙元性目標、兼顧自身財務運轉能力和公益屬性的組織,從而充分發揮公益創投階段的孵化功能[17];如果一個項目具有高社會效應、低經濟效應的特點(如“折翼圓夢”項目),政府應優先考慮購買其服務,通過加強監控及評估力度的方法,充分撬動社會資源,使其實現社會效應的最大化。

第三,加強對公益創投項目的過程監測。政府部門應成立專家組督導團,對公益創投項目進行過程督導,同時應對督導內容進行政府、督導團、項目負責人三方的明確界定,責任權利明晰到位。此外,政府也可以考慮通過中期考核、項目實地考核等方式,真正參與到每個項目的運行過程中,為公益創投項目產生更高績效提供保證。

第四,加強基礎數據庫建設。完善基礎數據對公益創投的持續發展具有重要意義,有利于橫向及縱向比較各類社會服務組織的發展狀況。以兒童福利領域為例,橫向比較有利于各個社會服務組織充分認識自身與行業領先者之間的差距,有利于同類組織共同發展;基于多家社會服務組織選擇連續申報公益創投的現狀,縱向比較有利于對同一家組織進行長期評估,更有利于初創社會服務組織的持續發展。

[參考文獻]

[1] Letts C.W., Ryan W. & Grossman A.,″Virtuous Capital: What Foundations Can Learn from Venture Capitalists,″HarvardBusinessReview, Vol.75, No.2(1997), pp.36-44.

[2] 劉志陽、邱舒敏: 《公益創業投資的發展與運行:歐洲實踐及中國啟示》,《經濟社會體制比較》2014年第2期,第206-220頁。[Liu Zhiyang & Qiu Shumin,″The Development and Operation Mechanism of Venture Philanthropy: Europe’s Practice and Its Inspiration,″ComparativeEconomic&SocialSystems, No.2(2014), pp.206-220.]

[3] 汪忠、朱昶陽、曾德明等: 《從福利經濟學視角看公益創投對社會福利的影響》,《財經理論與實踐》2011年第1期,第78-82頁。[Wang Zhong,Zhu Changyang & Zeng Deming et al.,″The Impact of Venture Philanthropy on Social Welfare from the Welfare Economic Perspective,″TheTheoryandPracticeofFinanceandEconomics, No.1(2011), pp.78-82.]

[4] Austin J., Stevenson H. & Wei-Skillern J.,″Social and Commercial Entrepreneurship: Same, Different or Both?″EntrepreneurshipTheoryandPractice, Vol.30, No.1(2006), pp.1-22.

[5] Certo S.T. & Miller T.,″Social Entrepreneurship: Key Issues and Concepts,″BusinessHorizons, Vol.51, No.4(2008), pp.267-271.

[6] Miller T.L. & Wesley C.L.,″Assessing Mission and Resources for Social Change: An Organizational Identity Perspective on Social Venture Capitalists’ Decision Criteria,″EntrepreneurshipTheoryandPractice, Vol.34, No.4(2010), pp.705-733.

[7] 萬軍、李筱婧: 《公益創投撬動公益事業新時代》,《中國黨政干部論壇》2010年第5期,第43-45頁。 [Wan Jun & Li Xiaojing,″Venture Philanthropy Leverage the New Era of Public Welfare Undertakings,″ChineseCadresTribune, No.5(2010), pp.43-45.]

[8] Moody M., Littlepage L. & Paydar N.,″Measuring Social Return on Investment: Lessons from Organizational Implementation of SROI in the Netherlands and the United States,″NonprofitManagement&Leadership, Vol.26, No.1(2015), pp.19-37.

[9] Pina V. & Torres L.,″Evaluating the Efficiency of Nonprofit Organizations: An Application of Data Envelopment Analysis to the Public Health Service,″FinancialAccountability&Management, Vol.8, No.3(1992), pp.213-224.

[10] 趙萌: 《慈善金融: 歐美公益風險投資的含義,歷史與現狀》,《經濟社會體制比較》2010年第4期,第117-127頁。 [Zhao Meng,″Charity Finance: The Meaning, History and Present Situation of Public Risk Investment in Europe and the United States,″ComparisonofEconomicandSocialSystem, No.4(2010), pp.117-127.]

[11] 鄧國勝: 《非營利組織評估》,北京:社會科學文獻出版社,2001年。[Deng Guosheng,NonprofitOrganizationEvaluation, Beijing: Social Sciences Academic Press, 2001.]

[12] 唐躍軍、左晶晶: 《中國非營利組織的評估指標體系》,《改革》2005年第3期,第104-110頁。[Tang Yuejun & Zuo Jingjing,″The Evaluation Index System of Chinese Non-profit Organizations,″Reform, No.3(2005), pp.104-110.]

[13] 孫世敏、張蘭、賈建鋒: 《社會企業業績計量理論與方法的研究進展》,《科研管理》2011年第12期,第74-81頁。[Sun Shimin, Zhang Lan & Jia Jianfeng,″The Advances of Performance Measurement Theories and Methods for Social Enterprise,″ResearchManagement, No.12(2011), pp.74-81.]

[14] 張錦、梁海霞、嚴中華: 《國外社會創業組織績效評估研究述評》,《創新與創業教育》2014年第4期,第11-15頁。[Zhang Jin, Liang Haixia & Yan Zhonghua,″Social Entrepreneurship Organization Performance: Evaluations and Research Reviews Abroad,″JournalofInnovationandEnterpriseEducation, No.4(2014), pp.11-15.]

[15] 孫世敏: 《社會企業價值計量模型及其應用》,《財會通訊》2012年第36期,第104-108,161頁。[Sun Shimin,″The Value Measurement Models of Social Enterprise and Their Application,″CommunicationofFinanceandAccounting, No.12(2012), pp.104-108, 161.]

[16] Lingane A. & Olsen S.,″Guidelines for Social Return on Investment,″CaliforniaManagementReview, Vol.46, No.3(2004), pp.116-135.

[17] 苗青: 《社會企業:鏈接商業與公益》,杭州:浙江大學出版社,2014年。 [Miao Qing,SocialEnterprises:LinkingBusinesswithSocialBenefits, Hangzhou: Zhejiang University Press, 2014.]

猜你喜歡

當代陜西(2019年18期)2019-10-17 01:48:58

今日農業(2019年14期)2019-09-18 01:21:54

今日農業(2019年12期)2019-08-15 00:56:32

華人時刊(2019年23期)2019-05-21 03:31:36

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年15期)2019-01-03 12:11:33

今日農業(2019年16期)2019-01-03 11:39:20

商周刊(2017年9期)2017-08-22 02:57:56

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30