雙支柱框架下資本市場的治理與發展

2018-04-20 03:54:58郭紅玉

人民論壇·學術前沿 2018年4期

【摘要】 我國雙支柱框架的建立表明市場流動性管理模式的轉型,在央行主動調控能力增強的同時,貨幣供給形成出現被動化、短期化特征,導致市場流動性穩定性降低、波動性上升,對資本市場發展形成流動性約束。與貨幣市場和信貸市場不同,資本市場不具備流動性創造功能,只有在完善資本市場制度建設、保護投資者利益的基礎上,才能吸引流動性進入。我國資本市場也有必要擴大投資者范圍,漸次引導更多儲蓄性資金進入,加快國際化步伐。

【關鍵詞】資本市場 流動性 金融監管 雙支柱調控框架

【中圖分類號】 F832 【文獻標識碼】A

【DOI】10.16619/j.cnki.rmltxsqy.2018.04.003

2017年9月,黨的十九大明確提出“健全貨幣政策和宏觀審慎政策雙支柱調控框架”,賦予中央銀行經濟穩定和金融穩定的雙重職能。在雙支柱框架下,中央銀行強化流動性管理,更加注重防范系統性風險。宏觀調控方式的轉變直接影響市場流動性的性質和結構,將對資本市場產生深遠的影響。

如同對中國足球一樣,人們對資本市場一直交織著希望和失望,但絕大多數學者都肯定了我國多層次資本市場快速發展的巨大成就(劉克崮,2012;付芳,2014)。也有研究者認為,我國資本市場發展程度與中國經濟體量不相匹配。吳曉求(2015)認為,中國作為一個經濟大國需要與之匹配的大國金融,而當前中國資本市場的發展程度與國際金融中心的戰略目標差距較大,主要表現在市場規模結構、制度規則體系、信息披露和透明度等基礎環節以及開放和國際化程度等方面。王健、李雙雙(2014)認為,中國GDP全球第二,但與歐美發達國家相比,我國資本市場發展滯后于實體經濟,社會資源沒有得到充分的利用,資金利用效率低下。為此,學者們從多個角度提出了促進我國資本市場發展的建議。吳曉求(2015)建議,必須讓國際資本有序進入中國資本市場進行投資,不斷提高國際投資者的投資比例,構建與大國金融相匹配的資本市場。王健、李雙雙(2014)和曾珠(2018)建議制定上市公司退市標準和條件,盡快實行保護投資者利益的退市制度。劉克崮、王瑛、李敏波(2013)認為,強化市場投資功能、構建與實體經濟相適應的多層次、多品種資本市場體系刻不容緩。劉克崮(2012)建議,投資要“增分紅、降成本、提回報,減頻次,促長期投資”;增加機構投資者的比重,提高專業水平;基本運行制度模式(如上市環節)應當由行政審批比較重的審批制向以信息的真實、充分、及時披露為核心的注冊制度過渡。

十九大報告作出了進一步促進資本市場健康發展的部署,但同時也要求“健全金融監管體系,守住不發生系統性金融風險的底線。”證監會采取了一系列措施嚴厲打擊資本市場上的“金融亂象”,僅2018年1月就已行政處罰了20宗案件,包括內幕交易案、信息披露違法違規案、證券從業人員違法買賣股票案等。在治標的同時,證監會還出臺了《上市公司股東、董監高減持股份的若干規定》《證券期貨經營機構私募資產管理計劃備案管理規范》等多部法規,規范資本市場運作。

上述文獻研究和治理措施主要集中在資本市場功能、制度建設、監管措施等方面,本文側重于對我國資本市場流動性環境的研究,討論在新的宏觀調控框架下我國貨幣供給結構發生的變化,為進一步研究資本市場發展和治理提供理論依據。

雙支柱調控框架下市場流動性形成機制

在金融學中,“流動性”并不是一個有唯一含義的概念。凱恩斯(1936)指出,按流動性對資產進行排序的方法應該建立在這樣一個基礎之上,即“能在短期內較為確定地、無損失地變現”[1]。將流動性作為標準對資產進行排序,這也是教科書中經常出現的概念。但在現實的語境中,流動性常常被指代市場上的貨幣量。具體說來,貨幣市場的流動性指的是央行創造的準備金存款(構成基礎貨幣的主要部分),借貸市場的流動性指的是商業銀行創造的存款貨幣。在借貸市場上,流動性的大小很大程度上由貨幣市場的流動性決定,但商業銀行依然有很大主動性,而資本市場的流動性則完全由商業銀行的存款規模決定,資本市場本身不能創造任何形式的流動性(貨幣)。在資本市場上,貨幣供給是外生的,雖然資本市場創造的典型供給——債券和股票也是一種流動性較高的金融資產,但債券和股票必須完成與貨幣的交換,資本市場的融資功能、投資功能或者資產配置功能才能實現。在資本市場上,貨幣是一種特殊的資產,是一切交易的起點,也是一切交易的歸宿(張杰,2015)。因此,貨幣市場和借貸市場提供的流動性(貨幣)的規模和質量直接影響著資本市場的發展狀況。

2013年以前,我國外匯儲備增長迅速,購買外匯資產是我國央行投放基礎貨幣的主要渠道,也是商業銀行創造存款貨幣的重要方式。這種貨幣形成機制雖然使人民幣流動性投放比較被動,不利于央行使宏觀調控職能,但卻有利于市場流動性M2的穩定。2014年以后,我國外匯儲備增速減緩,以購買外匯資產被動投放流動性的壓力下降,中央銀行以再貸款業務增加基礎貨幣、商業銀行以增加貸款創造存款的主動投放流動性的能力上升,但隨之M2的數量和質量也發生了改變,市場流動性的穩定性下降。

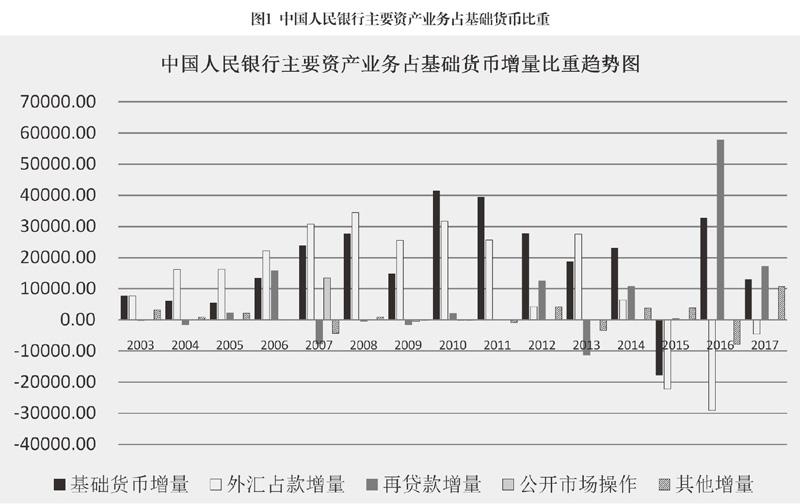

圖1解釋了我國貨幣投放機制的變化。在信用貨幣制度下,基礎貨幣(現鈔加準備金)是中央銀行在公開市場上購買外匯、國債,以及對商業銀行發放再貸款的方式創造的。在央行資產負債表上,負債方的儲備貨幣(基礎貨幣)對應的是資產方的外匯占款、持有政府的債權和對商業銀行的再貸款。即有:儲備貨幣=外匯儲備+對政府的債權+對金融機構再貸款。表1表明,2008年,我國新增基礎貨幣中有124.49%是由購買外匯儲備形成的,而2016年這一比例則降為負值,再貸款占比從負值上升為177.23%。

正是在這一背景下,中國人民銀行加大了逆回購操作,2013年推出SLF和MLF作為短期流動性調節工具,2015年開始嘗試建立利率走廊機制,我國貨幣政策逐漸形成了緊平衡下的流動性管理新框架。所謂流動性管理是指央行通過對其負債端準備金(金融機構在央行存款)的調控,來影響貨幣市場上的流動性,進而影響利率水平的政策操作模式。Poole(1970)最早提出了中央銀行流動性管理理論,他指出,央行對于流動性管理是貨幣政策執行的最末端,其操作目標是宏觀經濟與流動性管理之間的核心變量。中央銀行主要根據自身的政策意圖來對目標變量施加外生性的影響。Ulrich(2000)也強調了央行流動性管理的重要意義。孫國峰(2004)在國內最早提出了中央銀行流動性管理的操作框架,根據市場中的流動性數量以及央行在市場中的地位,央行的流動性管理框架主要包括結構性的流動性盈余和結構性的流動性短缺兩類。在2013年以前的十幾年中,在外匯占款不斷攀升和固定匯率的雙重約束下,市場流動性存在正的缺口,由于央行缺乏如國債等可對沖流動性的資產,貨幣政策操作主要是在負債端采取一系列手段“借入”貨幣,“鎖住”流動性,由此導致央行資產負債表規模龐大,市場流動性過剩。可見,在結構性流動性盈余的政策條件下,商業銀行和市場占據了有利地位。在結構性流動性短缺的政策條件下,中央銀行一方面通過使用法定存款準備金制度來制造商業銀行對流動性(即在央行存款)的剛性需求,另一方面又通過公開市場業務和再貸款調節流動性供給,構造利率走廊,根據宏觀調控目標,擴大或縮小貨幣市場的流動性(負的)缺口,引導市場利率走向。在貨幣政策新框架下,中央銀行主動調控貨幣市場和信貸市場流動性能力上升,但另一方面,市場流動性風險加大。

為進一步防范系統性風險,2016年,中國人民銀行將差別準備金動態調節機制升級為宏觀審慎評估體系(MPA),從資本和杠桿情況、資產負債情況、流動性、定價行為、資產質量、外債風險、信貸政策執行等從七大方面對商業銀行行為進行引導,實施逆周期調節。MPA主要按月監測、按季評估,使用的主要是月末、季末數據,其對商業銀行在貨幣市場的流動性、資產業務、表外業務都具有較大影響。在MPA實施前,監管部門主要監測銀行貸款,在MPA實施后,監管轉而關注廣義信貸,包括貸款、債券投資、股權及其他投資、買入返售資產以及表外理財、非銀同業存放等。這些措施將規范銀行的經營行為,在貨幣創造機制上,事實上更加提高對銀行法定準備金的要求,一定程度上遏制銀行的信用擴張能力。

雙支柱調控框架下市場流動性的特點

流動性是資本市場的活水源頭。在傳統以外匯占款為主要渠道的投放機制下,中央銀行主動調控能力雖然較弱,但貨幣結構中買斷性資產比重高,市場流動性整體比較穩定;在新貨幣政策框架下,回購性資產業務比重上升,貨幣供給有短期化傾向,貨幣結構質量下降,市場流動性不穩定加劇,利率波動加大,發生系統新性風險的概率上升。

第一,M2結構質量降低導致市場風險加大。與基礎貨幣一樣,社會公眾在銀行的存款也是商業銀行的負債,是商業銀行通過購買外匯、國債,以及對企業和個人發放貸款的創造的。根據國際貨幣基金組織頒布的SNA手冊,在會計上,M2 =(S-I)+FDI+NFB+NDC-NB[2],這是一個事后結果,是宏觀經濟均衡的靜態條件。在開放經濟條件下,(S-I)就是經常賬戶差額CBA,在國內財政赤字比較穩定的情況下,M2可以被分解來自國外部門的融資和國內金融部門的信貸融資。國外融資主要包括三項:CBA、FDI和NFB。CBA本質上就是一國的凈金融儲蓄(S-I),通過出口貿易形成外匯收入,向銀行結售匯后就形成結匯人的存款,是一種買斷式貨幣供給機制。FDI是國際收支賬戶中的直接投資,NFB屬于短期借款。從流動性上講,CBA最為穩定,FDI次之,NFB最不穩定,市場上常說的國際“熱錢”大都隱藏于此項目下。NDC主要就是對國內銀行的借款,由銀行貸款形成,這部分M2屬于“回購性”的貨幣投放,其穩定性取決于貸款的質量。

表2反映了我國M2對應資產構成的變化。2008年,我國M2的構成中外匯資產占比為57.47%,貸款占比為55.65%,到2017年,上述比例分別為-8.41%和96.83%。由于外匯資產的信用級別高于國內商業銀行貸款(可以看成是外匯的主權信用與本國銀行信用之間的差距),外匯資產占比越高,M2越穩定,銀行經營成本越低。這是因為,商業銀行結匯產生的存款并非由貸款創造,不存在壞賬核銷問題,也無需計提貸款損失準備,而銀行貸款形成的存款不但要計提損失準備,在經濟下行期不良貸款的核銷也將導致一部分資產消失,但對應的負債即M2卻不會隨之“核銷”。在這意義上,外匯占款下降導致貨幣結構惡化,市場流動性風險加大。

第二,流動性供給短期化導致市場恐慌。在新貨幣政策框架下,央行以逆回購作為常規性的流動性投放工具,同時通過使用利率走廊控制市場利率走勢,運用SLF引導短期市場利率,MLF[3]引導中期利率。其中,央行回購期限通常為隔夜、7天、14天、21天,SLF期限1~3個月。這樣的基礎貨幣投放機制使貨幣供給出現了短期化傾向。

在傳統以購買外匯形成貨幣供給的機制中,M2的形成是一種穩定的“買斷”行為。商業銀行通過購買外匯、國債、貸款等資產業務創造存款貨幣,再將外匯、國債等自主性資產(現實中主要是外匯資產)賣斷給中央銀行獲得準備金存款滿足法定準備金制度的要求,這樣形成的準備金存款是中央銀行無期不需要歸還的債務,也是商業銀行長期可用的流動性資產。但緊平衡的流動性管理框架下,M2的形成則是一種不穩定的“回購”行為。當商業銀行自主性資產來源減少,無法主動從央行獲得充裕的準備金存款時,商業銀行流動性來源主要來自央行短期的逆回購操作,以及MLF和SLF形式的再貸款。因此,緊平衡的流動性政策框架下,市場流動性中最重要的基礎貨幣短期化,商業銀行最重要的流動性資產(在央行存款)不再穩定,期限錯配、流動性風險加大,市場一有風吹草動,便容易蔓延恐慌情緒。如2017年初的債災,就是投資者不能理解央行的貨幣政策操作,形成了貨幣政策緊縮利率上升的預期,由此導致債市大跌。

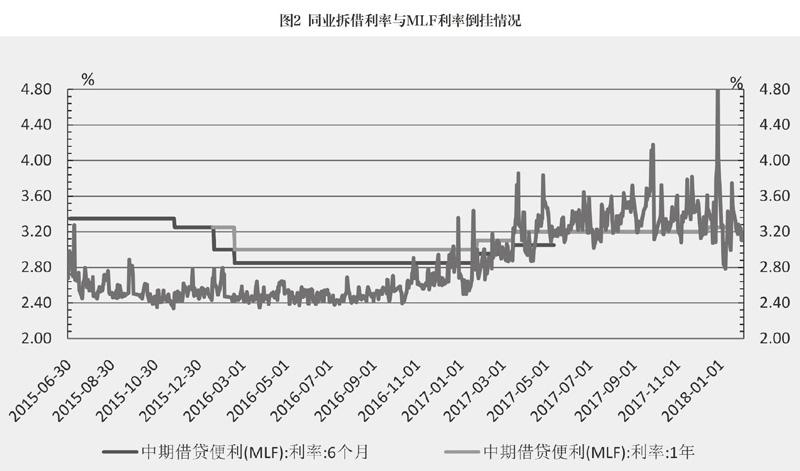

第三,長短期利率倒掛導致投機盛行。無論是逆回購操作,還是MLF、SLF等中短期流動性管理工具,金融機構在與中央銀行進行交易時,均需要提供合格抵押品,例如國債、央票、政策性金融債等。但高質量的抵押品大部分被大型金融機構所持有,中小金融機構很難獲得充足的準備金,貨幣市場流動性分配不均衡。為獲得足夠的準備金來源,中小金融機構一方面在貨幣市場上以借款人身份拆入準備金,另一方面,還會采取高負債的方式來獲得流動性,包括發行收益率較高的理財產品、同業存單等。特別是在央行準備金的考核期,貨幣市場利率會通常會迅速上升,利率波動劇烈,出現長短期利率倒掛現象,期限較長的MLF、SLF在很多時間段內甚至低于貨幣市場的短期利率。例如,2017年12月底,同業拆借14天利率高于5%,14天質押式回購超過6%,比前后時間段高出1~2個百分點,遠高于期限更長的MLF和SLF3%左右的利率。圖2反映了銀行間7天同業拆借利率與一年期MLF的利率波動情況,在2016年12月份到2017年12月份的一年時間里,多次出現過短期利率高于一年期利率的情況。貨幣市場利率的頻繁波動,必然通過套利機制影響到資本市場的流動性,一些機構投資者在獲得流動性后,可以在貨幣市場通過同業交易來賺取利差收益。這可能會進一步增大資本市場的震蕩以及加杠桿行為。

流動性約束條件下亟待完善資本市場的制度建設

我國雙支柱調控框架的建立處于一個較為敏感的時間窗口,恰逢中國經濟“擠水分”、治理金融亂象的時期,投資者對新的政策體系不十分理解,調控體系本身也在探索完善之中。出于追逐利潤的動機,許多機構通過各種形式的“金融創新”利用現有政策的漏洞尋找套利機會,加大了系統性風險,同時也迫使監管機構加大了監管力度。2016年以來,中國人民銀行、銀監會和證監會等監管部門相繼出臺了一系列政策法規。從市場流動性角度,將銀行理財、同業存單、綠色金融等納入MPA監管范圍、嚴格準備金率和資本充足率的要求,這些都將約束市場流動性的快速增長。流動性過剩的潮水退去,治理資本市場,打擊金融犯罪,完善資本市場制度建設就尤為重要。

我國資本市場亂象主要包括操縱股價、大股東減持、發布虛假信息、忽悠式重組等,這些亂象不僅嚴重侵犯中小股東利益,也會導致資本市場流動性枯竭,削弱資本市場的融資功能。例如,當大股東持續性減持后,一方面大量資本流出資本市場,另一方面,大股東減持也為股票提供了新的估值標尺,中小投資者往往也會跟進退出投資,資本市場為產業融資的作用就難以發揮。在現代經濟發展模式中,企業并購重組是產業發展的重要途徑,多層次資本市場為資源再配置提供了條件,這是商業銀行等間接融資不具備的功能,因此也需要加強對重組亂象的監管。金融市場不具備貨幣創造功能,市場流動性來源只能是住戶部門和企業的凈儲蓄,當資本市場充滿了欺詐操縱等損害中小投資者利益的行為,就會使投資者喪失對市場的信心。

目前,證監會頒布了《上市公司股東、董監高減持股份的若干規定》,也嚴厲處罰了一批違規操作行為,強制退市、打擊內幕交易和上市公司法人治理成為監管重點。但也應該看到,資本市場制度建設的復雜性,例如,在減持限制時間之后,大股東依然可以加快減持速度,此外,還出現協議轉讓、股權質押等變相減持方式。

完善資本市場建設也應包括減少對上市公司的行政干預,擴大機構投資者,養老金漸次入市,提高我國市場的國際化程度等。

注釋

[1][美]弗里德曼、[英]哈恩:《貨幣經濟學手冊》 第一卷,北京:經濟科學出版社,2002年,第59頁。

[2]NB是私人部門持有的政府債券,與M2同時構成私人部門的凈金融資產。

[3] MLF期限最初也是3個月,2016年央行為了穩定商業銀行流動性,將MLF延長至半年到1年,同時擴大了規模,但其必須到期償還的“回購性”投放性質沒有改變。

參考文獻

易綱,2018,《貨幣政策回顧與展望》,《中國金融》,第3期。

郭紅玉、梁斯,2018,《貨幣政策新框架漸成 央行主動調控能力提升》,澎拜新聞,1月2日。

曾珠,2018,《多層次資本市場構建及其改革思考》,《當代經濟管理》,第3期。

孫國峰,2017,《結構性流動性短缺與貨幣政策操作框架》,吳敬璉主編:《比較》,第4輯。

張杰,2016,《流量、儲蓄與金融權利——兼議蔣碩杰的貨幣流量理論以及中國金融改革的貨幣邏輯》,《經濟研究》,第1期。

吳曉求,2015,《大國金融中的中國資本市場》,《金融論壇》,第5期。

吳曉求,2015,《資本市場發展與中國金融的結構性改革》,《經濟體制改革),第1期。

劉克崮,2012,《中國資本市場評價及改革政策建議》,《中國市場》,2012年,第42期。

朱建明、李貴強,2014,《中國資本市場功能的現狀、問題與制度改革》,《軟科學》,第1期。

付芳,2014,《我國資本市場發展歷程及多層次資本市場建設的對策》,《哈爾濱師范大學社會科學學報》,第3期。

王健、李雙雙,2014,《健全資本市場 促進實體經濟發展》,《經濟研究參考》,第20期。

劉克崮、王瑛、李敏波,2013,《深化改革 建設投融資并重的資本市場》,《管理世界》,第8期。

Poole and William, 1970, "Optimal Choice of Monetary Policy Instruments in a Simple Stochastic Macro Model", Quarterly Journal of Economics, 5, pp. 197-216.

Ulrich Bindseil, 2000, Central Bank Liquidity Management: Theory and Euro Area Practice, ECB working paper.

責 編/鄭韶武