平臺間競爭的技術非決定論模型

2018-04-20 06:10:50董斌范舜龔本中劉韜

財經界·上旬刊 2018年4期

董斌 范舜 龔本中 劉韜

摘要:本文通過考察基于互聯網軟件技術的互聯網金融平臺領域間的競爭,主要討論以下兩方面內容:第一,由于技術以外(即非技術)的因素而導致WTA(Winner-Takes-All)現象發生的因素;第二,依靠技術以外的因素,對抗WTA,縮小與WTA企業之間的差距或者逆轉相互之間態勢的競爭戰略。除了依靠自身平臺的突出技術優勢這一因素而帶來WTA效果的案例以外,還存在由于技術以外的因素進而導致形成WTA。也就是說,本文通過對互聯網金融平臺這一領域的考察,論述對于各個平臺間的競爭,由于技術以外的因素而導致WTA的構造機制,以及對抗WTA的戰略。本文將使用“WTA因素機制模型”論述兩者的關系。

關鍵詞:互聯網金融 平臺 戰略

一、開篇

(一)問題意識

本文著眼于互聯網金融平臺領域的WTA(Winner-Takes-All)現象。對基于互聯網軟件技術的互聯網金融平臺領域,WTA是否僅僅依賴于具有優勢的技術而形成?例如,阿里巴巴集團旗下螞蟻金服是否因為比其他互聯網金融公司擁有更具優勢的技術而成為WTA;陸金所是否因為擁有更具優勢的應用功能而成為WTA。同時,為了逆轉WTA或者縮小市場份額的差距,有哪些有效的戰略。例如,宜人貸是否因為擁有更具優勢的技術平臺,因此擴大了在互聯網金融領域的份額。螞蟻金服、陸金所是否在未來仍然可以維持WTA地位。本文將解答上述問題作為問題意識。

(二)本文目的

在傳統領域經常可以發現一種競爭戰略,即:基于更加具有優勢的技術能力從而壓倒競爭對手。此種戰略在平臺間競爭也存在。例如,在互聯網金融領域,網商銀行、眾安保險等起步相對較晚的企業,能夠在相對較短時間內獲得較大的市場份額,有賴于優秀的技術能力。但是,也存在依靠技術因素以外的因素獲得市場份額或者改變市場地位的案例。特別在平臺產品領域中,技術因素以外的因素影響能夠相對較多的被觀察到。其原因在于在平臺領域中,有相對其他領域更多的WTA因素在發揮影響。

本文首先闡明包含平臺特有的“技術以外因素”的WTA機制。其次,以WTA機制模型為前提,討論如何運用“技術以外因素”,縮小差距或者設定市場地位逆轉戰略。總之,本文使用“WTA因素機制模型”,闡明“非”技術決定論的WTA形成,及對行業領導者的“對抗戰略”這兩者之間的關系。

二、平臺產品、平臺服務的定義

(一)基礎功能和媒介功能

平臺產品論有兩個主要理論發展方向。一個理論發展方向是基礎型平臺論,將存在補充產品的基礎產品作為討論對象。例如,在服務器的操作系統上,存在各種應用,因此,服務器的操作系統被稱為平臺產品。

另一個理論發展方向是媒介型平臺論,將提供中介、支付決算、社交功能等的服務作為討論對象。在這種場合,提供溝通、交易等媒介功能的服務被稱為平臺產品。

本文將前者的產品論,稱為平臺的基礎功能定義;將后者的服務論,稱為平臺的媒介功能定義。平臺的基礎功能定義:作為基礎平臺,與各種輔助產品或者服務相配合,進而實現客戶需求的產品或者服務。平臺的媒介功能定義:為組內或者組間提供相互信息、意識等的交流場所的產品或者服務。

(二)基礎功能和媒介功能的整合

擁有基礎功能的平臺產品在定義上存在附屬產品,附屬產品的種類和質量,對平臺用戶來說稱為重要的平臺選擇因素。一方面,用戶的數量和質量也稱為輔助產品提供者對平臺的選擇考慮因素。總之,利用者和輔助產品提供者將平臺作為媒介相互作用。另外一方面,媒介型的功能平臺自身提供的服務起到不同用戶的相互作用的媒介功能。例如,對于P2P助貸中介平臺,貸款渠道的數量和質量(比如利率)直接影響用戶的數量和質量。事實上,“不同用戶的相互作用”是基礎功能平臺和媒介功能平臺的共通屬性。

P2P助貸中介平臺作為擁有中介功能的服務平臺,一般被認為是媒介功能型平臺。但是,P2P助貸中介平臺同時也提供了標準的渠道入口,規定了金融產品的格式和形態,這些信息都展示在平臺上。這些信息是實現中介功能的前提,是合作方提供的輔助產品。事實上,媒介功能型平臺也存在輔助產品。通過以上分析可以說,平臺產品、平臺服務必定擁有基礎功能和媒介功能兩方面的功能。

三、平臺產品、平臺服務的WTA機制

(一)WTA的要素

WTA的產生不止局限于技術、功能的優勢,非技術的因素也可以引起WTA的產生。本文認為非技術的因素包含如下因素:

首先,收益模型是作為所有商業活動持續進行的前提而存在。是否有市場先入優勢、規模優勢、收益遞增優勢、被隔離的細分市場等都是非技術因素。其次,作為平臺產品特有的因素,有網絡效果因素、多歸屬成本和收益因素等,其中,網絡效果包括單邊效果和多邊效果。最后,對于擁有WTA產品的企業,可以利用的WTA因素包括“產品連帶效應”因素。

以下對各個因素進行說明。以上的因素并不是一定相互獨立存在的WTA因素。例如,市場先入之優勢與客戶的累積相關,是形成網內效果優勢的一種路徑。

1、收益模型的確立

投資資金是企業成長的必要條件。即便最開始是赤字,只要有達到盈利的狀態,商業模式是難以為繼的。因此,為了達到WTA,通常需要確立收益模型。但是,如果期待未來達到盈利或者賣出業務,在風險投資持續投資或者用其他業務的盈利填補赤字的情況下,即使沒有確立收益模型仍然持續成長,在某些領域達到WTA的情況也是例外存在的。上述情況在互聯網金融領域尤其顯著。

2、市場先入優勢

早先進入新市場的企業對于后面進入市場的企業具有市場先入優勢。這形成企業間的早期差距,是先入企業更加容易達到WTA。具體來說,先入企業可以較早獲得客戶基礎、習得相關領域知識、確立品牌、獲取稀缺資源(如地段場所)等。在某種情況下,市場先入優勢成為達到WTA重要的因素。

3、網絡效果(單邊及多邊效果)

單邊及多邊網絡效果顯著的情況下,容易達成WTA。單邊網絡效果是同類用戶間互動的網絡效果。例如,如果越多熟悉的人利用同一平臺,那么用戶的便利性越高。單邊網絡效果顯著的情況下,容易達成WTA。另一方面,多邊網絡效果是利用平臺作為媒介,不同類型的用戶間互動的網絡效果。例如,P2P平臺,有越多的借款人就有越多的出借人。多邊網路效果是借助平臺的媒介功能而產生的,是平臺產品特有的WTA因素。

4、規模的效果、收益遞增

一般來說,隨著規模的擴大,收益會最終降低(超過規模某一點后,隨著規模的擴大,利益率會降低),對于收益遞增而言,則是持續利益率上升。此種現象是由于單位成本持續減少而引起的。例如,隨著在P2P平臺注冊的用戶人數的增長,單位借貸業務的獲客成本逐漸降低。擁有規模的效果,就可以占有市場一定份額,企業就容易發揮影響力,因此容易達到WTA。但是,擁有規模效果并不必然可以做到收益遞增。比如,通過不斷地投入資金而獲客的情況下,獲客越多,則成本越高。

5、被隔離的細分市場的數量和規模

被隔離的細分市場的數量越少和規模越小,則越容易達到WTA。被隔離的細分市場是為了應對少數客戶的特殊需求而產生的,因此,細分市場的企業通常需要擁有特殊的資源。比如,對于特殊借貸需求的人群,比較容易產生WTA企業。如果被隔離的細分市場存在很多,其規模較大的情況,那么市場全體的WTA程度將顯著下降。

6、產品連帶效應

產品連帶效應是指利用已經獲得WTA的產品,綁定其他產品,引導客戶,后者產品也獲得WTA。例如,電商平臺可以利用WTA,為平臺上的商品提供貸款服務,引導客戶使用金融服務。這是金融平臺獲得市場的WTA。

(二)擾亂因素

相對于上述WTA因素,存在一些擾亂因素。以下介紹市場的成長、轉換成本、政府監管的擾亂因素。

1、市場的成長

市場的成長帶來新入用戶。新用戶必然對既存的WTA因素產生反應,對后進企業的市場活動相對容易產生反應。具體來說,后進企業的市場活動可以抑制先入企業的品牌效果。另外,新用戶不存在平臺轉換成本,對于后進企業的低價格戰略容易產生反應。隨著市場不斷地擴大成長,WTA因素不容易發生影響。

2、轉換成本、政府監管

作為對于WTA因素的市場的成長因素以外的擾亂因素,還有轉換成本因素。上述先入優勢因素發生影響的時候,轉換成本成為WTA因素。先入優勢因素不發生影響的時候,轉換成本稱為固定分散客戶的因素。基于政府的監管,WTA可以被限制。例如,行政命令、反壟斷法等。

(二)WTA的機制

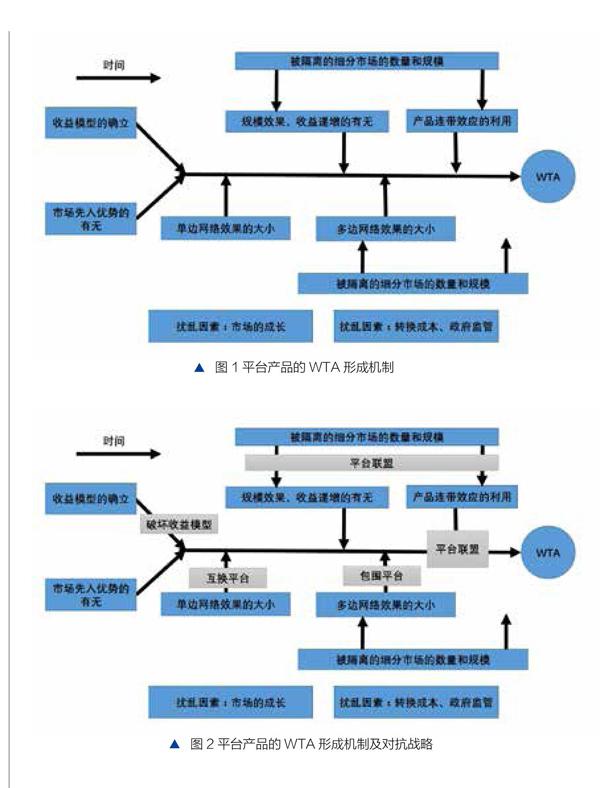

平臺產品的WTA機制如圖1所示。這些WTA因素并不是同時發揮影響,也存在著某些時間上的前后關系邏輯。

圖1按照時間軸的維度從左到右,左側為WTA形成的早期要素,右側為稍晚時期要素。

四、對抗戰略的技術非決定論

對于上述WTA因素,存在抑制WTA的形成、逆轉市場態勢的對抗戰略(妨礙WTA因素的戰略)。以下論述對抗戰略,且本文將不基于技術的優勢而取得WTA或者縮小差距作為直接的討論對象。

1、破壞收益模型

破壞收益模型戰略是后進企業破壞先入企業的收益模型,從而對抗先入企業的WTA狀況。破壞收益模型本身并不是平臺特有的戰略。對先入企業的收益源實施免費戰略(Platform Free Model),及開拓不同的收益源。例如某些電商平臺,后發進入互聯網金融領域時,通過其保有的大量客戶行為數據,實施數字驅動的風險控制管理,并對保佑的客戶進行轉換,增加新業務的客戶流量。通過比先入企業更有效的風險管理措施 ,進而降低貸款客戶的利息及服務費用,通過破壞先入企業的主要受益源,從而打破WTA格局。

2、包圍平臺

包圍戰略是后進企業對先入企業的多邊網絡效果實施抑制的戰略,基于不同階層的產品或服務,實施“包圍”。具體來說,分為上位階層產品的包圍和下位階層產品的包圍。例如,當傳統銀行業進軍互聯網金融領域時,當使用特定應用或者服務時,需要選擇使用其這個應用或者服務的下位階層的平臺,通過上位階層產品的包圍進而對抗WTA企業;電商平臺通過其提供的電商產品的交易,并提供綁定的貸款服務,通過下位階層產品的包圍進而對抗WTA企業。

3、跨越鏈接平臺

跨越鏈接平臺戰略是通過投入跨平臺產品服務,將此前沒有鏈接的平臺間利用鄰接階層,將不同平臺連接起來,進而降低用戶的多歸屬成本。通過此戰略可以弱化高市場份額的平臺的多邊網絡效果的效力。互聯網金融領域中的提供門戶入口及流量入口的平臺,連接多家互聯網金融平臺,降低客戶的多歸屬成本,進而獲得更多的市場份額。

4、互換平臺

互換平臺戰略是使先入企業平臺上的內容服務或應用可以直接在本平臺上使用的戰略,也稱為克隆戰略。通過此戰略可以減弱先入企業平臺的單邊網絡效果的效力。在互聯網金融領域,比較常見的是復制并向用戶提供同一金融產品,進而減少客戶對WTA企業平臺的依存度。

5、平臺聯盟

平臺聯盟戰略分為越境聯盟和水平聯盟。越境聯盟戰略是指為了對抗WTA企業的產品連帶效應,利用其他擁有網絡效果的平臺的顧客基礎或者此平臺的合作者的基礎設施的戰略。通過聯盟,獲得新的多邊網絡效果。另外,還有通過獲得WTA企業的平臺所沒有的網絡間效果,進而對抗WTA企業。例如,在互聯網金融領域中,存在金融產品或者服務互相補充的平臺,如傳統銀行和消費金融平臺之間,通過某種形式的聯合,進而獲得新的多邊網絡效果,從而打破WTA企業狀況。

圖2表示了上述討論的對抗戰略和WTA因素的關系。

五、結論及今后的課題

本文闡述了技術優勢以外的WTA形成因素,同時,論述了相應的WTA對抗戰略。最后,再次強調,依靠更有優勢技術手段而實現客戶需求并不必然形成WTA。

關于“WTA形成機制的模型”和“對抗戰略”,平臺產品領域以外的其他領域及本文模型的定量化實證研究及分析,將作為今后的課題加以論證。

猜你喜歡

當代水產(2022年1期)2022-04-26 14:34:58

知識經濟·中國直銷(2018年8期)2018-08-23 09:15:52

新高考(英語進階)(2017年10期)2017-12-23 09:15:05

知識經濟·中國直銷(2017年11期)2017-11-28 05:32:35

中國市場(2016年33期)2016-10-18 12:58:55

商(2016年27期)2016-10-17 05:57:47

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年9期)2016-10-11 17:04:21

大眾理財顧問(2016年9期)2016-10-11 16:55:17

現代企業文化(2015年1期)2015-02-28 18:58:15