淺談財產保險公司的精細化管理

2018-05-02 22:13:04楊柳

市場周刊 2018年4期

楊柳

哪一個產品是盈利的,哪一個產品是虧損的?哪一個銷售部門是盈利的,哪一個銷售部門是虧損的?哪一類客戶給公司帶來了利潤,哪一類客戶使公司付出了較高的成本?這些問題都是公司在經營過程當中需要不斷回答的問題。為了追求和實現利潤最大化,從財務視角出發,財險公司需要從不同維度將整個利潤主體細化成一個一個的利潤單元,每一個利潤單元又是一個相對獨立的利潤可計量單位。筆者以財產保險公司為例,從財務視角看精細化管理是如何在實際工作當中實現的。

一、從財務視角實現精細化管理的理論分析

如果將財險公司一個會計期間內的整體利潤比喻成一塊蛋糕,如何切分這塊蛋糕的方法可謂千差萬別,而考慮切割方法的出發點在于公司管理的需要,怎樣“切分”有利于公司經營狀況的剖析,有利于公司戰略的執行,有利于公司決策的跟蹤,有利于公司科學的考核業績,我們就應該怎樣“切分”,“切分”的目的是為我所用,而不是漫無目的。

以財產保險公司為例,我們可以從經營分支機構、險種、產品、業務渠道、客戶、保單、員工等多個維度將利潤進行“切分”,同時將利潤表“拆分”,設置利潤單元。換言之,我們可以將其表述為:

利潤=∑(分支機構利潤)=∑(險種利潤)=∑(產品利潤)=∑(客戶利潤)=∑(業務渠道利潤)=∑(保單利潤)=∑(員工利潤)=∑(……利潤)=…… (1)

從財務視角看公司的精細化管理,如上述公式(1)所描述,實際上,精細化管理的過程就是一個將公司利潤表按照不同的管理需求進行“拆分”的過程。在不同維度下,各個利潤單元的收入、成本、費用、利潤的加總,應該與公司整體的收入、成本、費用、利潤相等,“拆分”和“切分”的過程不能使公司的收入、成本、費用、利潤增加或者減少,只是一個單純的“化整為零”的過程。

二、工作實踐當中的可行性探討

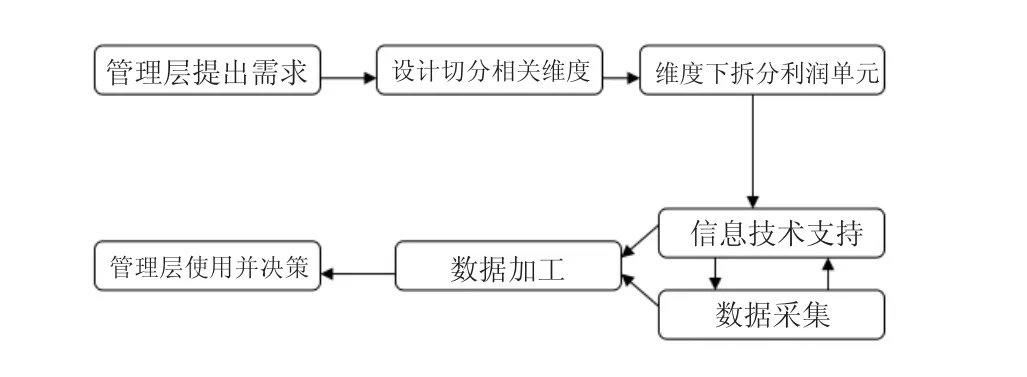

依據筆者個人的相關理論和工作經驗,從財務視角來看,精細化管理的流程,主要包括以下幾個步驟:

(一)不同維度下利潤單元的拆分

具體工作實踐中,我們根據管理需要,將公司整體利潤按不同維度進行切分,也就是對利潤表按照切分的維度拆分成若干利潤單元的利潤表。如表1所示,我們將財產保險公司的利潤表按照員工維度進行了拆分,每一位員工都有一張獨立的利潤表,員工利潤表當中的每一項目加總,都是公司利潤表的對應項目。

表1 以員工為維度對利潤表進行拆分

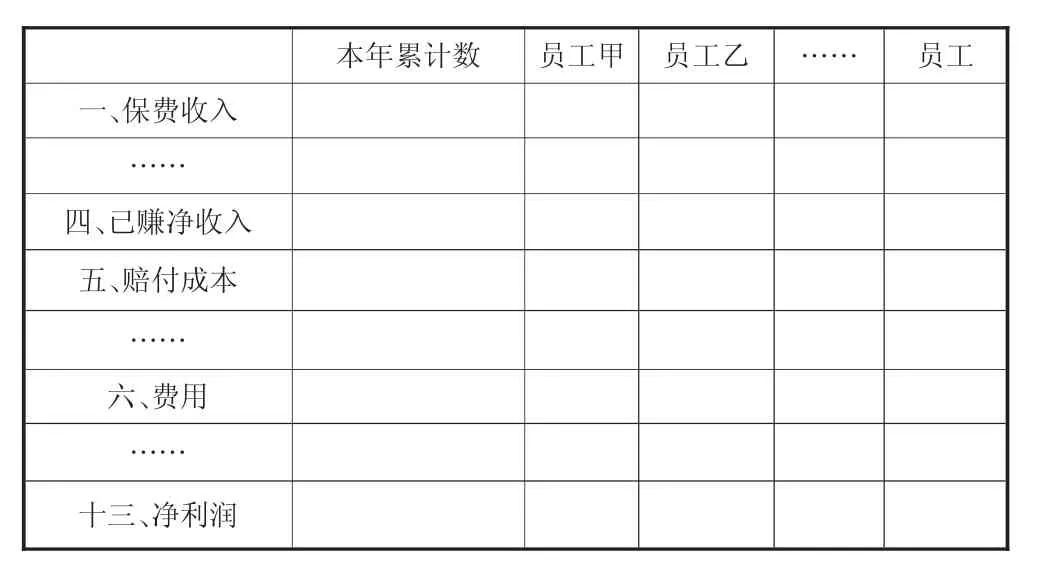

同理,我們還可以將公司利潤表按分支機構、險種、產品、業務渠道、客戶、保單等進行“拆分”,如下所示:

表2 以客戶為維度對利潤表進行拆分

表3 以業務渠道為維度對利潤表進行拆分

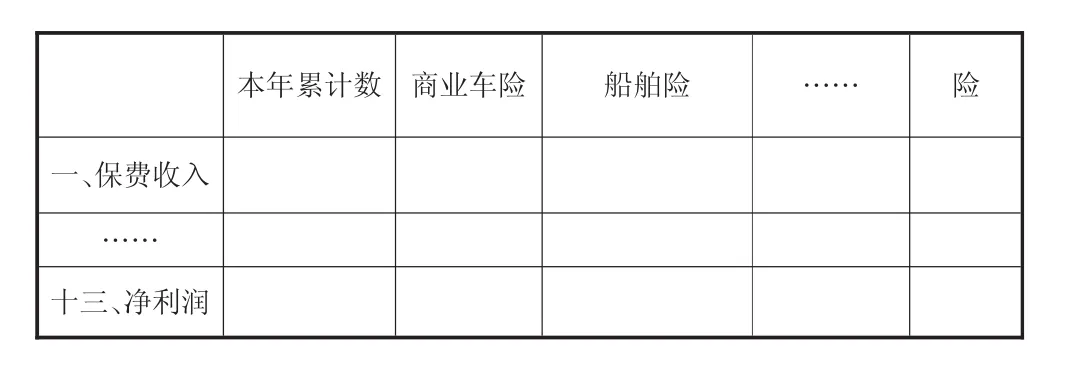

表4 以險種為維度對利潤表進行拆分

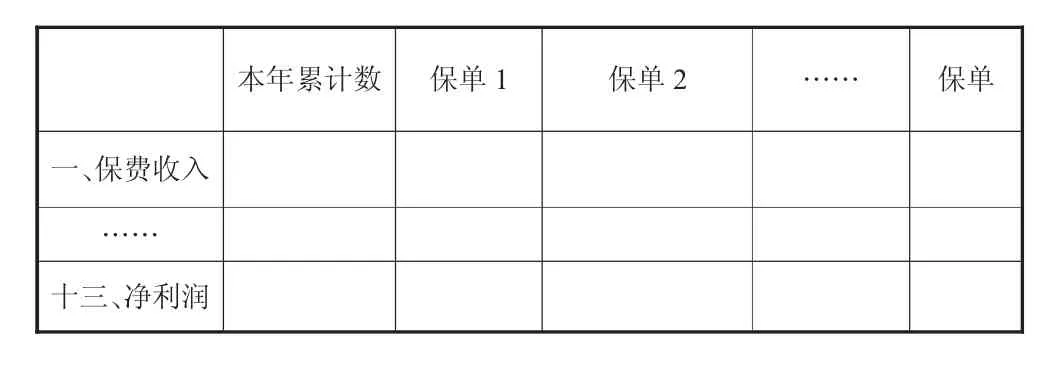

表5 以保單為維度對利潤表進行拆分

我們可以看到,經過拆分后的利潤表使得在不同維度下的每一個利潤單元的銷售、成本分攤和盈利情況變得更加直觀和清晰,非常有利于管理者分析和決策,精細化管理得到了實現。同時,我們也看到,“拆分”并不是簡單的拆分,需要一系列的前提條件和保障。

(二)拆分利潤單元的前提條件

我們在進行維度切分和利潤拆分的時候,實際上有一個前提假設,也就是公司整體是可以按照我們的管理需求,按照維度進行任意切分的,而且,拆分的利潤單元是可以獨立計算利潤或者是可以統計出來的。這就需要公司取得一定的條件:

1.利潤單元財務數據的采集,需要強大的數據庫作為基礎。換言之,無論是產品、險種、員工還是保單、客戶的基礎數據都必須是全面的。

2.利潤單元利潤計算過程,需要有效的信息技術平臺支持。沒有信息技術,拆分的工作量單靠人力是所無法完成的,需要相關軟件或者程序來協助完成。且在維度切分之前,需要信息技術平臺將每一個維度在系統內賦予不同的標準“代碼”,以便于后期數據加工。

3.要保證數據采集的源頭,也就是業務數據,是真實可靠的。源頭數據發生錯誤或者不真實,會使管理者在利用拆分后的數據進行業績評價和決策時產生錯誤的導向,進而對公司經營發展產生不利影響。

4.需要專門的人員對數據進行維護和提取。人員需要綜合信息技術、業務、財務、客戶服務等多方面要求,需要有較高的綜合素質和道德品質,如果維護人員缺乏道德品質和責任心,任何數據的修改都會給管理層決策帶來誤導。

(三)實踐當中遇到的問題

在具體工作實踐當中,操作整個精細化管理流程,我們可能會對于利潤單元的拆分過程和數據采集、加工過程遇到很多困難。

1.由于歷史原因或者信息技術不完備等原因,導致在某些利潤單元的數據采集和拆分過程當中,無法取得相關數據。

例如,管理層提出需求,需要按照年交保費金額來劃分客戶群體,并分析各群體對于公司盈利的貢獻程度。假設公司本月引進使用了新的業務操作系統,并且與原有的系統無法簡單地實現對接,那么以前系統內客戶數據無法有效取得,那么該流程便可能無法實現。

2.相關共同成本的分攤很難確定統一的標準。

例如,公司發生的水電費、無形資產攤銷、資產減值損失和發生的財務費用、管理費用等等,需要在不同維度下的各個利潤單元進行分攤,是按照利潤單元的保費規模來分配,還是按照工時、工作量來分配,還是有其他的分配方法,總之很難確定一個統一的標準。

3.某些項目無法在利潤單元當中進行分攤。

例如,公司發生的營業外收入、營業外支出無法簡單地將其歸集到某一利潤單元,也無法確定一個標準來對其在各利潤單元當中進行分配。

4.單一利潤單元的數據具有不穩定性,可能會在較短期間內產生較大幅的波動。

例如,×年×月×日發生一筆較大的賠付支出,雖然該筆賠付對公司整體盈利幾乎沒有產生任何影響,但將其歸集到該筆保單的經辦人員員工A這個利潤單元里,可能在該筆賠付發生之前,員工A這個利潤單元盈利情況良好,但僅此一筆賠付便使其盈利情況迅速惡化,管理層如據此進行業績評價,很可能抹殺員工A對于公司的貢獻。

5.依據拆分后的數據進行相關業績評價或考核,前提宣導、培訓和推行工作難度較大。

從整個流程來看,流程前端需要較大量的準備工作,包括信息技術和前端人員的相關培訓工作,對于前端數據錄入的準確性也提出了較高的要求,維度和利潤單元的不斷細分勢必會增加前端數據錄入相關人員的工作量。而且,后端加工數據的使用可能會遇到一定的阻力,特別是將數據用于業績評價和考核,需要較大的宣導和推行力度。

三、進一步改進和完善精細化管理的建議

(一)信息技術是基礎,包括系統維護、軟件開發和數據提取等多個環節,沒有堅實的信息技術作為后援,精細化管理只能是紙上談兵。

(二)維度的切分和利潤單元的拆分要科學合理,否則武斷的精細化管理只能造成人力成本和時間成本的浪費。

(三)共同成本費用的分攤標準要盡量科學合理,而且要盡量統一,管理層應廣泛聽取意見,一經確定,短期內一般不要做改動。

(四)對于無法在利潤單元里分攤的利潤表項目,將其剔除,總體上單獨考慮,不涉及各個利潤單元的具體考核和評價。

(五)對于可能給單個利潤單元短期內造成業績大幅波動的事項單獨考慮,可以在事項存續期間內或者本期會計期間內進行分攤或遞延,或者設定一定的權數,單個利潤單元只在權數范圍內承擔該事項,以平滑該事項給單個利潤單元業績數據造成的大幅波動。

(六)對于流程前端的工作量加大問題和后段的使用數據評價問題,要充分合理地考慮員工切身利益,使精細化管理不但更加科學,更加有效,而且更加和諧。

參考文獻:

[1](美)邁克爾·波特.競爭戰略[M].北京:華夏出版社,1997.

[2](美)邁克爾·波特.競爭優勢[M].北京:華夏出版社,1997.

[3](美)加里·哈默.管理的未來[M].北京:中信出版社,2012.

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

湖南農業(2016年3期)2016-06-05 09:37:36

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47

現代企業(2015年2期)2015-02-28 18:45:07

現代企業文化·綜合版(2011年6期)2011-06-24 05:30:44