我國傳媒上市公司資本結構對公司績效影響的實證研究

2018-05-08 07:16:44唐靜

中國集體經濟 2018年3期

唐靜

摘要:文章以我國傳媒行業2013~2016年上市公司年報數據為樣本,對上市公司資本結構與公司經營績效的關系進行實證研究,結果表明:資產負債率與公司經營績效正相關但不顯著:公司成長性與經營績效呈顯著的正相關:公司規模與經營績效呈顯著的負相關。最后,文章對我國傳媒行業上市公司完善資本結構提出建議,

關鍵詞:傳媒業:資本結構:經營績效:面板固定效應模型

改革開放以來,人們的物質生活不斷提高,物質的充裕催生出了相應的精神需求。近年來,以傳媒業為代表的文化產業迅猛發展,彰顯出了蓬勃的發展潛力和勢頭,2009年我國推出創業板后,華誼兄弟作為傳媒類公司的代表率先在創業板上市。接著華策影視、光線傳媒、華錄百納以及新文化等先后在創業板上市,極大地鼓勵了我國文化產業公司上市的信心。我國文化產業整體起步晚,發展歷程較西方先進國家落后的現實也促使關注文化產業在融資方式、資本結構以及財務決策方面的不足,因此我國更需要對文化產業公司資本結構與績效之間的關系進行深入的探討。

一、理論分析與研究假設

1958年,Modigliani和Miller在《資本成本、公司理財和投資理論》中提出了著名的MM理論,該理論認為在一定條件下,企業價值與采用的融資方式無關。AG Moghaddam和MS Kashkoueyeh(2015)等用多元線性回歸檢驗假說,以德黑蘭證交所50家上市公司2008~2012年的數據為樣本進行研究,研究結果表明,短期債務、長期債務和總債務與股本回報率之間存在負相關關系。戴鈺(2013)以2007~2009年我國傳媒行業的數據為研究樣本,研究發現,我國傳媒業的資本結構與企業績效之間存在負相關關系。楊楠(2015)以2009~2013年間我國A股上市公司的數據為樣本,使用回歸系數后的結果表明,資本結構對企業績效的影響效果隨著社會責任水平的變化而變化。高磊、龐守林(2017)利用上市公司數據,在風險承擔視角下實證檢驗風險承擔、資本結構與企業績效之間的交互關系。研究表明,企業負債率與企業績效顯著負相關,二者之間關系受到企業所有權性質影響。

從現在的研究結果來看,學者們對于資本結構與績效是正向、負向還是其他影響的關系依舊沒有達成共識。C刊及以上上關于傳媒公司資本結構與績效之間關系的文章,數據還停留在2012年。本文以我國傳媒上市公司為例,研究資本結構與公司績效之間的的關系,使用了2013~2016年的新數據,使研究更具時效性。

綜上,本文提出假設:H1:資產負債率與公司績效呈正相關關系。H2:公司成長性與公司績效呈正相關關系。H3:公司規模的大小與公司績效呈正相關關系。

二、研究設計

1.本文以我國傳媒上市公司2013~2016年年報數據為樣本,從新浪財經披露的上市公司年報上手工搜集關于ROE、DAR、GROWTH、SIZE等相關數據。在剔除ST(特別處理)、。ST(連續3年虧損有退市風險的特別處理)、PT(特別轉讓)等異常數據的公司和數據有缺失的公司樣本數據后,實際樣本數據共包含傳媒上市公司30家。

2.本文被解釋變量為ROE。因為凈資產收益率是財務管理中杜邦分析法的核心。本文還采用DAR、GROWTH、SIZE這3個指標來衡量公司資本結構。公司資本結構主要由股權結構和債權結構構成,所以它們能夠很好地刻畫資本結構。根據上文的分析,構建回歸模型。回歸模型的基本形式如下:

ROE=β0+β1DAR+β2growth+β3size+ε。(其中β0為常數項,β1~β3分別表示對應因素的回歸系數,ε為殘差。)

三、實證回歸結果與分析

(一)變量的描述性統計

統計發現,資本結構中資產負債率2014年行業均值為0.3466,其余3年行業均值均為0.32左右,這說明傳媒行業整體來看4年間資產負債率波動幅度不大,且都較低,遠低于歐美發達國家的資產負債率水平。這與我國資本較為保守,更傾向于股權資本有關,因為企業的目的是股東財富最大化。也可能跟我國證監會要求首次公開發行股票的公司資產負債率不能超過0.7有關。但是適當的負債可以通過財務杠桿,借用債權人的資金為企業賺取更多的利潤。可以看到,4年間的最大值都在0.64以上,而行業最小值在0.1及以下,行業的償債能力的差距還是較大。公司成長性2013年行業均值為0.23,2016年行業均值0.51,4年間行業凈利潤水平一直在上升,說明整個行業的成長能力都在提高。可以看到,行業最大值從2013~2016年都在逐漸變大,而行業最小值始終為負,還是可以看出行業成長能力差距較大。公司規模從2013~2016年一直呈擴大趨勢,這與我國傳媒行業出現區域化、集團化的特征相吻合。從2013年的13.27到2016年的14.06,增長幅度不大但平穩,公司規模的最大值從2013~2016年都保持在23.00以上的水平,最小值從11.06增長到12.32,可以看出行業差距正在逐步縮小。

(二)回歸結果分析

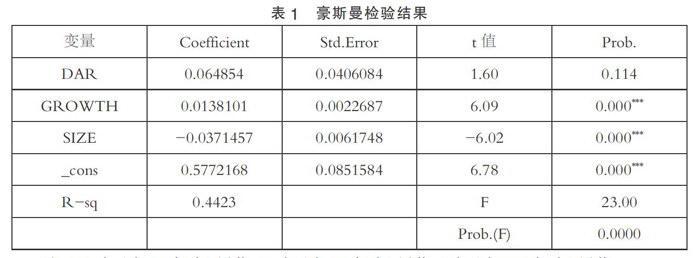

通過表1可以看出,卡方統計量為30.72,對應的伴隨概率為0.000,因此,應該拒絕隨機效應和固定效應的系數無系統差異的原假設,也就是說,隨機效應模型的估計不一致,使用固定效應模型回歸更為合適。從回歸結果可以看出,回歸方程整體擬合優度為0.4423,解釋變量能較好的解釋因變量的變動。F統計量為23.00,對應的伴隨概率為0.0000,說明模型整體是顯著的。結果顯示,DAR回歸系數為正但不是十分顯著f顯著水平是0.11),說明DAK確實是按照預期對ROE有一個正的解釋力,但是在所有樣本中是不顯著的。GROWTH的回歸系數為正且在1%顯著性水平下顯著,這與預期相符。SIZE的回歸系數為負且在1%的顯著性水平下顯著,

四、研究結論與啟示

本文以我國傳媒上市公司2013~2016年的年報數據為研究樣本,實證檢驗了資本結構對公司績效的影響,進一步為公司治理提供新的理論依據。研究發現:1.公司績效與資產負債率呈正相關但不顯著,不滿足資產負債率越高,公司績效越好的假設。所以資產負債率并未在我國傳媒業中取得應有的作用。2.公司成長性與經營績效呈顯著的正相關,這與假設相符。3.公司規模與經營績效呈顯著的負相關。這與研究假設相反。鑒于本文關于傳媒行業的研究結論,首先,傳媒業應適當的提高資產負債率。其次,傳媒行業已經出現集團化的特征,傳媒公司必要時可采取退出戰略,舍棄沒有發展能力的弱勢項目,將有限的資金用在優勢項目,