2018中國房地產開啟“新時代”

2018-05-09 19:17:44仲量聯行

城市建筑空間 2018年1期

關鍵詞:新時代

文/仲量聯行

從“十九大”政府報告看,新一屆政府沒有像以往一樣給我國經濟發展定出具體的經濟增長目標,而是把重點放在提高發展質量和可持續性上。這樣的轉變有望重塑我國未來的經濟政策,過去幾年依托大規模投資驅動經濟增長的模式或將一去不復返。在“房子是用來住的、不是用來炒的”這一基本定位下,隨著監管加強和宏觀調控政策的深入,我國房地產行業將在2018年開啟一個“新時代”。

1 住宅市場熱點轉移

2017年住宅市場發展熱點向租賃住房轉移。一方面,中央和地方政府紛紛頒布文件大力支持租賃住房發展;另一方面,開發商、機構投資者及互聯網巨頭等不約而同高調宣布涉足住宅租賃業務。與之形成鮮明對比的是住宅銷售市場在2017年“金九銀十”的慘淡表現。根據國家統計數據顯示,2017年9月全國商品住宅銷售面積同比下降5.7%,這是自2015年3月以來的首次同比下降(見圖1)。

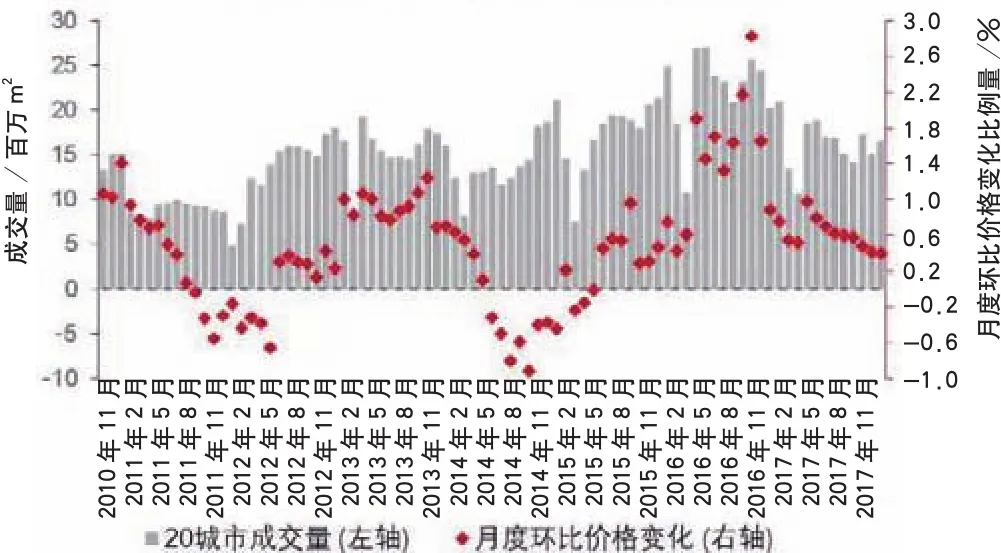

目前,一、二線城市繼續維持原有的“限購”“限貸”“限售”“限價”等嚴厲調控措施。隨著去杠桿的深入,房貸利率逐步上升,熱點城市首套房利率上浮已成主流。受此影響,購房需求開始出現疲軟跡象。全國主要20個大中城市在2017年第三季度住宅成交量環比下降7%,較2016年同期大幅下降30%(見圖2)。與之相反,受一二線城市投資需求外溢、相對寬松的政策環境和棚改貨幣化的推動影響,三、四線城市2017年表現活躍,取代一、二線城市成為市場亮點。

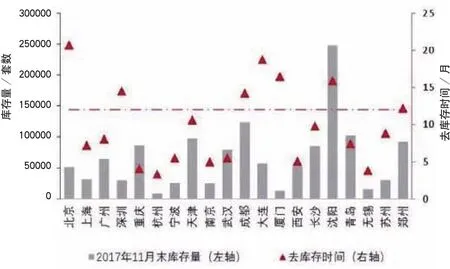

展望2018年,隨著調控政策由一、二線城市向三、四線城市深入,加之國家貨幣政策的收緊,預計三、四線城市此輪上漲周期將接近尾聲。然而一、二線城市庫存量目前還是處于歷史低點,大部分城市的庫存去化時間也維持在12個月以下,從而導致開發商在短期內繼續擁有一定的定價權(見圖3)。在微觀層面上,熱點城市的眾多新盤依然遭到搶購,反映出目前嚴厲的調控措施并未解決部分熱點城市的市場供需矛盾,需要政府加快推進和完善長效機制。

2 租賃住房,機遇與挑戰并存

作為房地產長效機制的一部分,長租公寓市場在一、二線城市發展前景巨大。千禧一代在我國城市人口總量中的比重約為27%,隨著千禧一代陸續成為勞動力市場的主力軍及人口流動性的增加,住房租賃需求正在快速增長。此外,我國城鎮化的進一步推進也將助推租賃市場的發展。對于城市新居民來說,其首套“住房”極大可能是租賃住房。從供應端看,自20世紀90年代我國啟動住房制度改革以來,住房租賃市場的主體一直是由個人投資者占據,缺乏機構投資者的參與,從而導致住房租賃市場碎片化。

住建部等九部委于2017年7月20日聯合發布通知,鼓勵全國大中型城市加快發展住房租賃市場。事實上,萬科和龍湖地產等開發商早已開始尋覓住房租賃市場的商機。部分機構投資者也開始意識到這一市場發展前景。2017年9月,基匯資本宣布已通過旗下管理基金向長租公寓運營商灣流國際進行投資。

在供應長期匱乏、人口紅利及政府支持等因素推動下,租賃住房將成為我國房地產下一個市場關注點。不過在短期內,我國住房租賃市場若要蓬勃發展,以下問題亟待解決。

1)回報率是開發商和投資者進入該市場的最大挑戰。在許多城市中,單個物業的租金收益率僅為2%,并不足以調動開發商和投資者的積極性。自2017年7月以來,上海已出讓多塊純租賃住房用地,這些地塊均以具有吸引力的樓面價出售給政府背景的開發商,但很難說民營企業開發商能否以同等價格獲得土地。

2)與住房所有者相比,租戶通常相對難以享受當地的教育和醫療等公共服務。盡管廣州和武漢等城市近期頒布相關政策,賦予租房者與住房所有者同樣的權利,但鑒于公共資源有限,這些政策能否真正“落地”目前尚不清楚,依然充滿挑戰。

圖1 全國商品住宅成交量和房地產投資額同比變化

圖2 主要城市商品住宅市場成交量和價格變化

圖3 主要城市商品住宅庫存量及去化時間

3)我國目前仍缺乏有效的融資和稅收體系來推動租賃住房市場的發展。以美國為例,針對租賃住房市場的投資額已創歷史新高,2016年該市場的投資額占美國商業房地產投資總額的1/3,其中房地產投資信托基金成為該市場最大的投資者。為鼓勵開發商建設多戶家庭住房,美國各州出臺各種稅收優惠政策。

3 商業地產暗流涌動

3.1 辦公樓市場展望

我國大部分城市目前處在辦公樓供應高峰期,空置率水平普遍較高,租金總體保持平穩或小幅下調。展望2018年,隨著金融業開放、國企改革、自由貿易港等改革措施加速落實,企業對辦公樓的需求有望快速增長,從而推動租金企穩回升。

此外,來自新興行業企業的需求將成為2018年辦公樓市場的亮點。隨著政府政策支持力度的加大和資本市場的推動,人工智能、游戲、數字新媒體等行業增長潛力巨大,有望在更多城市成為辦公樓市場需求的主力軍。

目前正在我國蓬勃發展的聯合辦公也將在2018年出現進一步升級。敏銳的聯合辦公投資者已開始布局共享公寓和長租公寓,為千禧一代提供全方位的地產解決方案。

3.2 零售物業市場展望

受電商沖擊和供應高峰的雙重影響,購物中心將由傳統銷售場所向社交體驗中心轉變,體驗業態如餐飲、娛樂、生活服務等比重將持續上升。越來越多的開發商、運營商通過大數據分析客戶消費行為,開展精準的定制服務,并靈活運用網絡平臺、移動終端和社交媒體與消費者互動,增強消費體驗以降低電商沖擊。

預計2018年,越來越多的實體零售將與電商企業開展戰略合作,通過交叉持股、并購重組等多種形式整合市場資源,拓展全渠道布局。

3.3 物流地產市場展望

我國物流地產市場在過去幾年表現搶眼。電商和第三方物流的快速發展催生大量倉儲需求,推動租金快速上升。2018年電商與第三方物流依然主導需求,但隨著線上線下搭配銷售模式的進一步發展,傳統零售業在需求產業中的占比有望提高。

在供給方面,由于一線城市土地供應有限,需求外溢至周邊衛星城,如上海周邊的昆山、太倉、嘉興等。2018年需求外溢將進一步升級,新興樞紐如常熟、無錫、南通有望成為新的租賃和投資熱點。其他二、三線城市樞紐也將受到投資者和開發商的更多關注,如受到“一帶一路”倡議政策支持的西安、成都、重慶等。

3.4 融資渠道更新,資產證券化將迎來爆發式增長

隨著去杠桿的深入,商業地產開發商和資產持有人輕松融資或再融資的日子一去不復返,不得不積極拓展其他替代融資渠道,特別是資產證券化。以CMBS(商業房地產抵押擔保證券)為例,美國2016年CMBS的發行量為760億美元,約合5200億人民幣。在我國,2016年CMBS的發行量不到200億元,而2017年前11個月CMBS發行量就已經超過550億元。雖然資產證券化在我國仍處于初級階段,考慮到我國房地產市場的規模,資產證券化將在未來幾年呈現爆發式增長。

猜你喜歡

教育界·下旬(2016年8期)2016-12-14 09:33:49

博覽群書·教育(2016年9期)2016-12-12 14:05:27

考試周刊(2016年94期)2016-12-12 13:59:38

成才之路(2016年35期)2016-12-12 12:35:52

新課程·小學(2016年10期)2016-12-12 11:22:33

商(2016年33期)2016-11-24 23:15:41

三聯生活周刊(2016年46期)2016-11-22 16:40:35

新媒體研究(2016年19期)2016-11-18 20:42:01

商場現代化(2016年22期)2016-10-18 20:38:54

科學與財富(2016年28期)2016-10-14 00:40:03