負商譽成因分析及我國市場現(xiàn)狀

2018-05-14 08:55:51陸棟燁

財訊 2018年10期

陸棟燁

本文研究了按照我國會計準則確認計量的并購負商謄產(chǎn)生的原因,并基于我國市場并購活動,進一步統(tǒng)計分析了2007-2016年10年間市場上并購負商譽的狀況。研究總結(jié)出負商譽均應(yīng)從隱性成本、交易費用及機會成本的角度辨別負商譽性質(zhì);同時,本文拓展了對負商譽并購事件的統(tǒng)計數(shù)據(jù),也為今后研究負商譽與企業(yè)并購績效提供了依據(jù)和參考。

負商譽 并購績效

引言

并購重組是資本市場支持企業(yè)發(fā)展的重要途徑。一直以來,基于獲取協(xié)同效應(yīng);獲取獨有的資源;管理層個人動機;節(jié)約稅費等動機,市場各界將并購重組視作企業(yè)做大做強的有力工具。實證研究結(jié)論表明,并購重組在宏觀層面產(chǎn)生了積極的作用;但在企業(yè)微觀層面則結(jié)論不一,認為60%左右的并購重組不僅沒有為上市公司帶來增量收益,甚至有可能招致?lián)p失。

在當(dāng)下A股市場中列報商譽的上市公司數(shù)量占比已經(jīng)達到60%,商譽金額也已超過10000億。而負的差額——負商譽,雖然不像商譽這樣數(shù)量多,金額大,但在每年發(fā)生并購的企業(yè)中也占有一席之地。這一差額一并購成本與評估的被購買方可辨認凈資產(chǎn)公允價值,對企業(yè)并購后業(yè)績有怎樣的影響值得研究。同時,由于“負商譽悖論”,鮮有學(xué)者對其進行研究。而現(xiàn)實中確實存在的客觀事實,以及近年來涌現(xiàn)的幾篇較好的實證研究,使得負商譽有了新的研究價值。

負商譽的性質(zhì)及影響因素

負商譽的性質(zhì)對會計準則指定負商譽的會計處理方法至關(guān)重要,然而日前不同學(xué)者對負商譽持不同看法。綜合國內(nèi)外相關(guān)研究,本文將各種代表性觀點總結(jié)如下:

(1)負商譽是顯像化的自創(chuàng)商譽。既可能是購買方并購時植入自身優(yōu)勢而形成的自創(chuàng)商譽,也可能是自身有著較好管理和生產(chǎn)能力,但被原股東業(yè)務(wù)剝離,為保留自身經(jīng)營權(quán)利,而愿意被廉價收購而形成的被并購方的自創(chuàng)商譽。

(2)負商譽是當(dāng)期利得。即認為這種廉價并購行為會為企業(yè)帶來非日常活動的所有者權(quán)益增加的經(jīng)濟利益流人,是企業(yè)當(dāng)期賺取的營業(yè)外利潤,是一次性的。

(3)負商譽是延期收益。部分學(xué)者認為負商譽形成的收益不是一次性的,而是長期的,需要隨著被并購方的負債得以清償、資產(chǎn)得以出售或其價值轉(zhuǎn)移,調(diào)整逐期人賬,即要遵循“配比原則”。

(4)負商譽是一項負債。因為被購買方賬面上存在未能反映的不利因素,如隱性負債或其他不良資產(chǎn),將帶來未來的經(jīng)濟利益流出,所以負商譽就體現(xiàn)為一種未來的負債。

(5)負商譽,即,負的商譽,是并購方購買了被并購企業(yè)低于市場平均投資回報率的資產(chǎn),在價格卜尋求的補償。

負商譽的形因多種多樣,以上觀點單獨來看均存在一定的合理性,但同時也存在一定的缺陷。不應(yīng)簡單認為負商譽是“商譽的鏡像”。試想,如果并購時,看重的是被并購方未來可能帶來的經(jīng)濟流出,這顯然是荒謬的。企業(yè)選擇廉價并購,應(yīng)當(dāng)是看重了被并購企業(yè)能夠帶來的短期內(nèi)的利益,而在衡量過程中也一定考慮過其長期效益,可以說要么不產(chǎn)生長期商譽,只產(chǎn)生了負商譽;要么產(chǎn)生了長期的商譽,不過因為負商譽的數(shù)值過大,使得并購最終體現(xiàn)為廉價并購。或者說,負商譽是指企業(yè)通過并購行為,產(chǎn)生的能夠抵御或部分抵御短期內(nèi)企業(yè)承擔(dān)的確定的隱性負債價值和其他潛在的經(jīng)濟流出的價值。

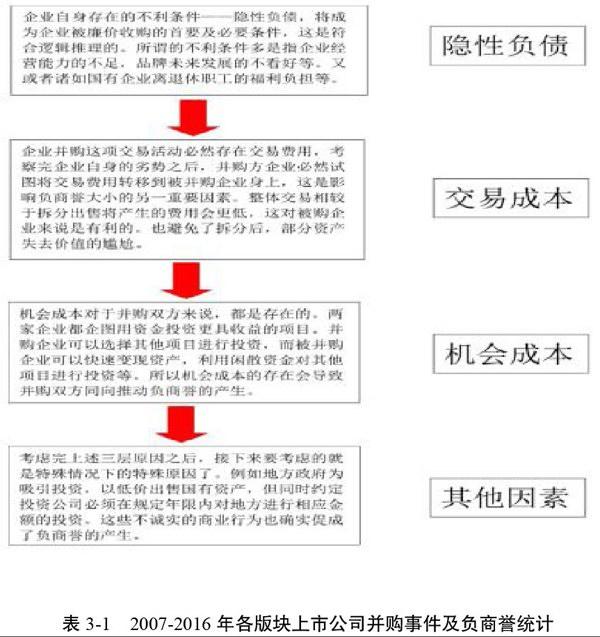

因此不能單純從某一方面來定義負商譽。企業(yè)應(yīng)根據(jù)負商譽的具體形成原因來認定負商譽的性質(zhì)以及相應(yīng)的處理方法。然而如果對負商譽的認定沒有統(tǒng)一定論,將對會計處理帶來很大的難處。故本文建議以下圖所示順序,對負商譽的性質(zhì)進行逐條分析,以辨明不同并購事件中的負商譽:

在這個鏈條中,可能不存在其他因素作用,但是前三項因子是任何一次并購交易中都會出現(xiàn)的,這也是負商譽產(chǎn)生充要條件。在計量卜,可以按日前我國新會計準則規(guī)定的方法確定負商譽的總價值,即合并價差,之后還需要清楚估計隱性負債的成分(如:工人工資補貼等可計量部分),這部分隱性負債隨著之后并購企業(yè)經(jīng)濟利益的流iLH而消失,日前暫將其計入負債中,或在資產(chǎn)中列明商譽減項,若還有剩余部分,則計人當(dāng)期收益。

中國企業(yè)并購中產(chǎn)生的負商譽的現(xiàn)狀

本文借助Wind數(shù)據(jù)庫的相關(guān)資料,對其“中國企業(yè)并購庫”中的統(tǒng)計數(shù)據(jù)進行條件篩選。本文選擇的數(shù)據(jù)為以新企業(yè)會計準則開始實行的2007年1月1H至2016年12月31日為并購買方首次公布日,買方為國內(nèi)已卜市公司;設(shè)定交易進度為已完成,并且通過該次并購實現(xiàn)控制權(quán)變更。

通過篩選,共獲得5970次完成控制權(quán)變更的收購事件。其中滬深主板共3343條,中小板1611條,創(chuàng)業(yè)板1016條。通過預(yù)計企業(yè)完成一項并購的期間為宣布當(dāng)年及下一個會計年度,通過滬深交易所網(wǎng)站下載企業(yè)宣布并購當(dāng)年及次年的年度報告,通過識別其中“扣除的非經(jīng)常性損益項目及金額”,經(jīng)過手工收集而成。

從上表中可以看出,2007年-2016年各版塊發(fā)生并購事件均呈上升趨勢,尤其是到了2015年,并購數(shù)量達到了峰值。而2016年的問落則與證監(jiān)會為了緩和過熱的資本市場,對并購事件的監(jiān)管更加嚴格所致的。

2012年之前,中小板的并購事件中產(chǎn)生負商譽的比例較高,但之后,被創(chuàng)業(yè)板和主板反超,到了2016年,主板中產(chǎn)生負商譽的并購事件的比例是中小板的將近兩倍。盡管產(chǎn)生負商譽的并購事件的絕對量還是維持在一定水平,但隨著并購事件總數(shù)的上升,所占比例在逐年下降。最多的時候,占到了總體的26.18%,但到了2016年,下降到了9.18%。而以上事件在歷年為企業(yè)產(chǎn)生的非經(jīng)常性損益如下表:

從上表可以看到,因為企業(yè)的規(guī)模等原因,滬深主板產(chǎn)生的負商譽金額明顯高于中小板及創(chuàng)業(yè)板,其中創(chuàng)業(yè)板中產(chǎn)生的商譽最小,這也一趨勢也反映到了平均數(shù)值卜。

結(jié)論及啟示

當(dāng)前我國市場中并購產(chǎn)生的負商譽雖然占比不大,但每年都會有,并且占所有發(fā)生非同一控制下控膠合并的15%左右;盡管相關(guān)企業(yè)及并購事件的數(shù)量未大幅增長,但金額總數(shù)及單筆交易形成的負商譽有較大的增長。

單筆交易形成的負商譽很大一部分原因是企業(yè)估值過高造成的,有很大的可操控空間,一旦成交,就會產(chǎn)生大量的營業(yè)外收人,實現(xiàn)扭虧為盈,避免被證監(jiān)會帶帽,但投資者能否識別盈利信息的質(zhì)量,對企業(yè)未來發(fā)展趨勢的判斷將需要進一步研究。

[1]劉笑霞.負商譽會計新論一一兼評SFAS N0.141對負商譽的會計處理要求[J].上海立信會計學(xué)院學(xué)報,2004.(02):11-14.

[2]白露珍.商譽會計文獻綜述與研究展望[J].財會通訊,2012,(01):138-143.

[3]鄧小洋.關(guān)于負商譽的幾個基本問題[J].財經(jīng)論叢(浙江財經(jīng)學(xué)院學(xué)報),2001,(03):67-71.

[4]杜興強.科斯定理負商譽“悖論”負商譽的確認與計量[J].會計研究,1999,(07):7.

[5]鄭海英,劉正陽,馮衛(wèi)東.并購商譽能提升公司業(yè)績嗎?——來自A股上市公司的經(jīng)驗證據(jù)[J].會計研究,2014,(03):11-17+95.

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

天津外國語大學(xué)學(xué)報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54