商業銀行營銷風險評價指標體系研究

2018-05-14 08:55:51曹瀏

財訊 2018年10期

曹瀏

本文針對商業銀行的營銷風險作了定義,并且依據所學內容選取合適的商業銀行營銷風險評價指標,在此基礎上構建商業銀行營銷風險評價體系。

商業銀行 營銷風險 評價指標

研究背景

在我國宏觀經濟蓬勃發展的今日,銀行業競爭格局的形成促使我國金融資本市場由過去的賣方市場向買方市場轉變。過去的被動接受模式已經遠遠不能順應市場的發展,為此商業銀行都在不斷開展主動性營銷、全員性營銷。在此背景下,營銷風險管理成為了商業銀行面臨的重大問題。其中,如何對商業銀行的營銷風險進行系統且合理的評價,尤其是建立合理的商業銀行營銷風險評價指標體系,更是值得我們探討與研究。

商業銀行營銷風險的定義

根據營銷風險的定義,本文對商業銀行的營銷風險作如下定義:商業銀行在營銷過程中,由于環境不確定性因素、無法預知與預料不足事項的諸多影響,使商業銀行營銷的實際收益與預期收益產生一定的偏差,從而有蒙受損失和獲得額外收益的機會或可能性。

商業銀行營銷風險評價指標體系

(1)營銷風險評價指標體系的構建內容

風險評價體系的最終日的足要為銀行營銷人員提供營銷決策與營銷風險防范,而該體系的成功與否在于能否將原始基礎信息轉化為一個較為靈敏提供風險預警的系統。因此一個完整的預警信息系統應該從如下方面構建:獲得營銷風險數據信息源,建立風險數據庫,對不同類別的數據加以歸類,利用營銷風險信息管理系統進行數據處理并得到相應結果,加工處理后得出針對具體風險的營銷防范與處理措施。

(2)商業銀行營銷風險指標體系結構

對營銷風險的評價多指標體系宜采用層次化結構,利用層次化分析方法設定評價指標結構,從一級指標向二級指標逐層深入表述營銷風險評價指標體系。因此本文構建層次分析模型,將營銷風險問題劃分成若干一級指標冗素,再依據屬性類型向下劃分不同層次,同一層次對下一層次存在包含與支配關系。

(3)商業銀行營銷風險評價指標選取

從商業銀行營銷活動涉及到的范圍可以分為外部風險與內部風險,在歸納總結商業銀行的各項評價指標后,將外部營銷風險分為同業競爭風險、客戶資信風險、匯率與利率風險等,本文此章重點分析對象為同業競爭風險與客戶資信風險。

1.同業競爭風險

作為追求自身利益最大化的“經濟人”顧客,在面對多家銀行提供多項選擇時,標準則是創造客戶價值最大化的商業銀行。這需要商業銀行開發并具備此類服務,然后以客戶接受的方式傳遞給客戶。而客戶所獲得的價值可以通過下述公式來描述,同時這也是我們認識該風險指標的方法。

NV=PV+AV-PC-AC

其中,NV( Net Value)是指顧客獲得的凈價值;PV( Product Value)指服務自身創造的價值;AV( AdditionalValue)是服務過程中產生的附加價值;PC( Product Cost)為服務的成本;AC( Additional Cost)則為服務過程中付iLH的附加成本。

上述公式用來說明同業競爭時客戶選擇標準,即創造客戶價值最大化的商業銀行。而從銀行角度,可將公式簡化為:NV=PV-TC,其中NV是銀行所獲凈利潤,PV是銀行所獲得收入,TC是銀行需付出的營銷成本。因此間業競爭風險的指標可定義為表1。

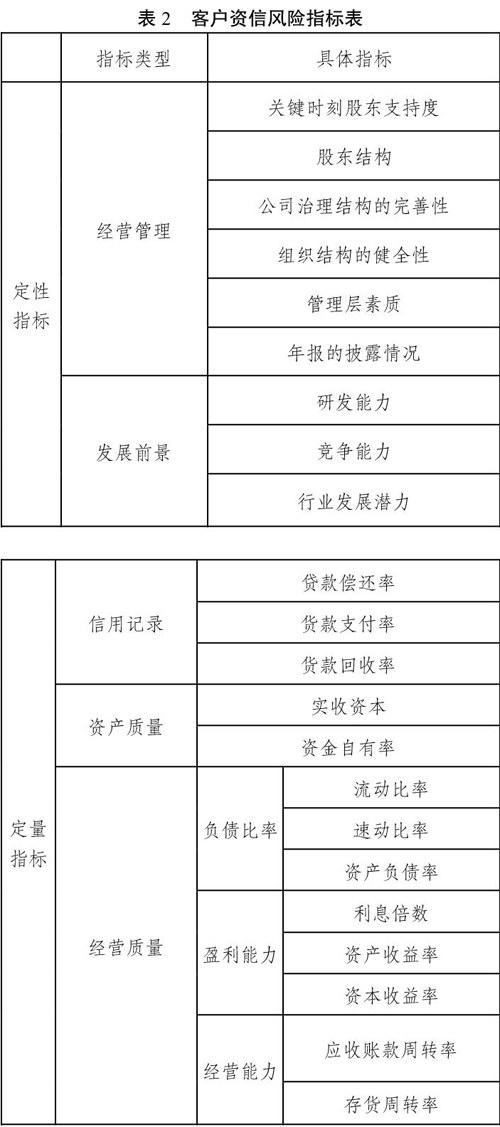

2.客戶資信風險

客戶的資信水平是決定商業銀行的信貸營銷風險是否形成營銷損失的關鍵,對客戶的資信評價與授信是任何商業銀行不可忽略的事項,主要考慮因素包括定性與定量兩方面因素。定性因素有經營管理與發展前景兩方面,定量因素有信用記錄、資產質量與經營質量三方面。

在定性因素中,經營管理主要涉及六個方面,分別是關鍵時刻股東支持度、股東結構(大股東經濟性質)、公司治理結構的完善性、組織結構的健全性、管理層素質、年報的披露情況。發展前景則從研發能力、競爭能力、行業發展潛力三個方面進行考慮。

在定量因素中,信用記錄需要通過客戶的貸款償還率、貨款支付率、貨款回收率三個指標來衡量。資產質量主要利用實收資本和資金自有率兩個指標來衡量。經營質量涉及因素較多,可從以下八個指標進行考慮,分別是流動比率、速動比率、資產負債率、利息倍數、資產收益率、資本收益率、應收賬款周轉率、存貨周轉率。

綜合以上定性與定量因素,我們可以得出表2。

[1]石全勝;劉玲玲.城市商業銀行流動性風險評價指標體系研究一一基于巴塞爾協議Ⅲ[J]《中國集體經濟》.2013.04.05

猜你喜歡

中老年保健(2022年5期)2022-08-24 02:36:04

石油瀝青(2021年4期)2021-10-14 08:50:44

當代陜西(2021年12期)2021-08-05 07:45:46

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

冰雪運動(2016年4期)2016-04-16 05:54:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

劍南文學(2015年1期)2015-02-28 01:15:15