2010年后中國鋼鐵行業產業集中度分析

2018-05-14 08:55:58周磊宋謠

財訊 2018年25期

關鍵詞:企業

周磊 宋謠

鋼鐵行業作為我國國民經濟發展的支柱產業,涉及面廣,向上可以延伸至鐵礦石、焦炭、有色金屬等行業,向下可以延伸至房地產、汽車、船舶、家電、機械、鐵路等行業,其發展好壞對我國國民經濟的發展具有重要影響。本文通過對我國鋼鐵行業近年來產業集中度的縱向比較以及與其他國家鋼鐵行業產業集中度同期橫向比較的方式,以探究我國鋼鐵行業的市場競爭狀況,并基于此給出相應建議。

產業集中度衡量指標

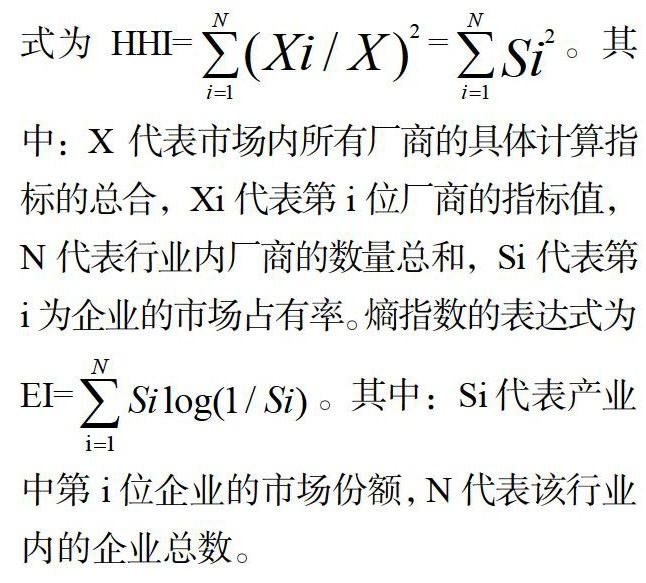

在產業經濟的研究中,較常見的衡量行業集中度的指標有CRn指數、赫芬達爾一赫希曼指數(HHI指數)以及熵指數。

具體的,CRn指數的表達式為(

)。其中:CRn代表產

業中規模最大的前n位企業的行業集中度,n代表產業內排名前n位的企業數量,N代表該產業內的所有企業數量,X代表用于具體計算產業集中度的絕對經濟指標,如企業的產量、產值、銷售量、銷售額、資產額、利潤額等。HHI指數的表達式為(

)其中:X代表市場內所有廠商的具體計算指標的總合,Xi代表第i位廠商的指標值,N代表行業內廠商的數量總和,Si代表第i為企業的市場占有率。熵指數的表達式為(

)。其中:Si代表產業 中第i位企業的市場份額,N代表該行業內的企業總數。

由以上三種指數的計算方式可知,HHI指數與EI指數雖然能基于行業內所有企業的情況對行業集中度進行全面描述,但這兩種指數對數據的要求也更高(要求獲得行業內所有企業的數據),相反,CRn指數對數據的要求相對更低(只要求所求的前n位企業的數據以及行業的總的數據),指數值更易獲得。考慮到我國鋼鐵行業中企業眾多且數量逐年變化大的特點,本文因此采用CRn指數對我國鋼鐵行業的集中度進行分析。

中國鋼鐵行業產業集中度核算

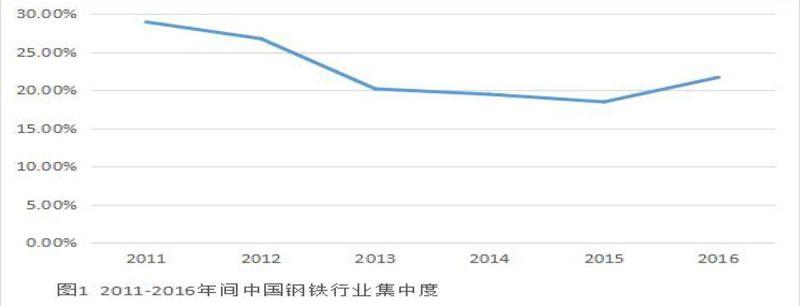

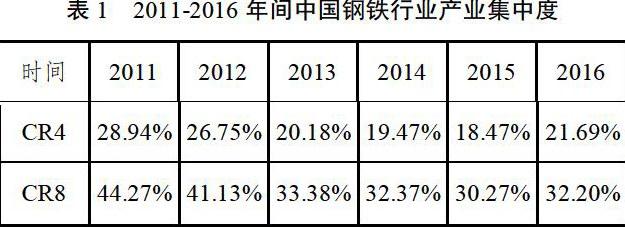

首先,本文鋼鐵行業市場集中度的指標以鋼鐵企業的粗鋼產量為依據,這符合鋼鐵行業的工藝特征,也是鋼鐵行業的慣例。由表1可知,2011年至2017年間,我國鋼鐵行業的產業集中度呈現出先下降后上升的變化趨勢。具體的,我國鋼鐵行業的產業集中度在2015年降至18.47%后開始上升,2017年我國鋼鐵行業的產業集中度為21.88%。

導致我國鋼鐵行業2016年產業集中度上升的最主要原因是寶鋼集團與武鋼集團于該年實施聯合重組,將寶鋼集團更名為寶武鋼鐵集團有限公司,武鋼集團整體無償劃人成為其全資子公司。因此,自2016年起,在進行企業粗鋼產量統計時,原寶鋼集團的產量與原武鋼集團的產量合并記為寶武集團的產量。由圖14可知,在市場份額方面,2011至2015年間,雖然寶鋼集團、武鋼集團的市場份額逐年下降,但2015年寶鋼集團的市場占比仍為4.347%,武鋼集團的市場占比為3.207%。且在產量排名方面,2011年至2015年間,寶鋼集團的產量排名一直位列前四之內;武鋼集團的產量排名一直位列前六之內。因此,二者的合并造成了我國2016年以CR4指標衡量的鋼鐵行業產業集中度的上升。

通過其他學者的研究可知,1997年至2014年,我國鋼鐵行業集中度的演變經歷了四個階段:1997-2000的上升階段、2000-2006的下降階段、2006-2010的上升階段、2010-2014的下降階段。且該文認為我國鋼鐵行業2010-2014產業集中度的下降原因是:金融危機后,政府進行了大量政府投資以刺激經濟增長,使得國內市場對鋼材的需求量增加,進而促使鋼鐵行業固定資產投資增加;這些投資在促成大型鋼鐵企業規模擴張外,還催生了很多中小型鋼鐵企業,又由于后者發展速度快于前者,鋼鐵產業集中度也就在兩年后的2010年開始下降。

結合該文的鋼鐵行業集中度數據可知,自1997年以來,我國鋼鐵行業的市場集中度雖出現上下波動,但集中度始終處于較低水平,僅1999年、2000年的CR4指標值略高于30,分別達到了31.3、32.1;近幾年來我國鋼鐵行業集中度更是只圍繞20上下波動。因此根據產業在經濟學家貝恩的市場結構劃分標準(圖15),以CR4為具體判斷指標可知,我國鋼鐵行業在進入二十一世紀的整個發展中均處于競爭型市場結構中。由CR8為具體判斷指標也可以得出類似的結論,即我國鋼鐵行業2011年、2012年的市場結構為寡占V型市場結構,2013年至2017年為競爭型市場結構;因此近年來我國鋼鐵行業市場集中度偏低。

與其他國家鋼鐵行業產業集中度的比較

至于國外鋼鐵行業的市場集中度,有學者以CR4指標為依據,對1999年至2008年美國、日本的鋼鐵行業集中度進行了統計,并與我國該時期鋼鐵行業集中度進行了對比,得出了以下結論:中國在統計期內每一年的市場集中度均大幅低于美國、日本,其中,該時期內中國的鋼鐵行業的CR4平均值僅為23.62,而美國的CR4平均值達到了50,日本更是達到了72.38。可見,之前十年中國的行業集中度明顯遠低于美日兩國。另外有學者也對較近時期的國外鋼鐵行業集中度進行了測算,并與同期我國鋼鐵行業集中度進行了對比。具體的,片峰等人對2012年H本、美國、印度、韓國、德國的鋼鐵行業市場集中度進行了測量,測量結果顯示其他各國鋼鐵行業市場集中度均遠高于中國,其中,以CR4衡量的美國、日本的行業集中度更是比之前有了上漲,分別達到了55.35與83.32。陳細紅對美國、日本、韓國、印度、俄羅斯2013年的鋼鐵行業的CR1、CR2、CR3進行了測量,與同期中國相應指標值比較后可以發現,中國的鋼鐵行業集中度仍遠低于其他國家。

結論

因此,可以判斷我國鋼鐵行業的行業集中度現狀是自身集中度低,且遠低于同期其他主要工業國家、一部分新興工業國家的行業集中度。但是,這并不代表著我國鋼鐵企業生產規模普遍過小;相反,這是我國鋼鐵行業整體規模巨大、中小企業過多的表現。根據英國研究機構《金屬通報》的全球鋼鐵企業產量排名可知,我國近年來在全球粗鋼產量前二十的企業中基本每年占據有十個名額,這說明我國已經存在一部分產能巨大的鋼鐵企業;再結合我國年粗鋼產量、鋼鐵企業數量可知,我國鋼鐵行業產業集中度低是由市場規模大、中小企業多造成。

建議

以CR4指標為依據,通過分析可知,我國鋼鐵行業的集中度處于較低水平,并對鋼鐵行業集中度近年來的變化趨勢進行了分析。通過分析得出,2016年大型鋼鐵企業武鋼集團、寶鋼集團的合并提高了CR4值,從而提高了以CR4衡量的行業集中度。但本文認為,我國鋼鐵行業的行業集中度的提高主要應該依賴于中小企業的合并,而非全國排名靠前的大企業間的合并。

首先,根據英國研究機構《金屬通報》統計的年度世界粗鋼產量名錄可知,近年來在全球鋼鐵企業粗鋼產量前二十排名中,中國企業基本占據十個名額,表明我國鋼鐵行業國內排名前十的企業已經具備了相當大的生產規模,極有可能已經處于規模收益不變階段甚至是規模不經濟階段;在現有技術水平下,國內大型鋼鐵企業繼續擴大產能已經很難降低平均生產成本甚至極有可能使平均生產成本上升。因此,此種情況下,大型鋼鐵企業不適合進行單純的為提高產能的橫向并購;而是因集中與創新研發、升級工藝流程、提升產品質量。

對中小企業而言,其生產規模小,通過橫向并購,能擴大中小企業的生產規模,獲得規模經濟大帶來的好處,降低平均生產成本,提升經濟效率。且中小企業的合并雖不能提升以CR4衡量的產業集中度,但能提升以HHI指數衡量的產業集中度,因為HHI指數包含了一個行業中所有企業的生產情況,由其計算公式可知,中小企業的合并能提高HHI指數,從而提高行業集中度;且HHI指數相比于CR4指數的優勢即是HHI指數能更全面地衡量行業的市場集中度。

[1]王宇輝,李托明.中國鋼鐵行業粗鋼市場集中度問題研究[J].冶金管理.2010( 07):44-47.

[2]韓國高.行業市場結構與產能過剩研究——基于我國鋼鐵行業的分析[J].東北財經大學學報,2013( 04):17-24.

[3]王蒙.鋼鐵行業“產業集中度”與“產品集中度”再析[J].冶金管理,2015( 04):10-16.

[4]片峰,欒維新,李丹,杜利楠.我國鋼鐵行業產業集中度問題研究[J].經濟問題探索,2014( 10):70-75.

[5]陳細紅沖國鋼鐵產業集中度與利潤率的關系研究[J].漳州職業技術學院學報,2015,17( 02):41-46.

[6]由中商產業研究院數據可知,2012年至2017年,我國鋼鐵企業數量總體呈下降趨勢,2017年我國鋼鐵企業數量為8545家。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26