制度環境、審計約束與會計信息質量

——基于中國上市公司的經驗證據

2018-05-23 06:28:47葉陳云葉陳剛孟麗榮

商學研究 2018年2期

葉陳云,葉陳剛,孟麗榮

(1、3.哈爾濱商業大學會計學院;2.對外經濟貿易大學國際商學院)

一、引言

隨著我國社會主義市場經濟的深入發展,資本市場在資本配置中起決定性的作用愈發明顯。資本市場是資本交易的平臺,資本交易的基礎是信息,資本市場信息的主要來源是會計信息,會計信息的質量決定了資本市場的效率。研究表明,高質量的會計信息可以降低企業的資本成本,提升企業價值,提高資本市場的資源配置效率,而且信息不對稱程度越高,會計信息質量就越重要(Francis et al.,2005;Chen et al.,2007; Biddle et al.,2009)。

會計信息的重要作用也是的會計信息質量的衡量成為會計領域的永恒課題。會計信息的經典模型是Jones 的模型(1991)以及在此基礎上改進的修正Jones 的模型(Kothari et al.,2005)。該模型的核心思想是通過分離出非正常的應計利潤和正常的的應計利潤,并認為管理層可能通過會計政策空間操縱的非正常的應計利潤( 稱為可操控性應計利潤) ,因此用可操控性應計利潤的大小來衡量會計信息質量。財務報告除了包括資產負債表、利潤表和現金流量表以外,還包括大量的報表附注和補充信息。Lang and Lundholm(1996)用財務分析師對企業整套信息披露政策的評價來衡量會計信息披露質量;Botosan(1997)用美國證券投資協會的公司自愿性信息披露評級來衡量會計信息披露質量等。由于會計信息披露質量無法直接觀測,因此,只能采用不同的估計和判斷方法來進行衡量。但是,估計和判斷通常是建立在一定的研究假設基礎之上的,這樣就可能存在一定的誤差,這就需要根據研究目的對不同的研究方法進行分析并相互補充,以盡量提高研究結果的穩定性和可靠性(宋衍蘅,2012)。

會計信息質量受多方面的因素影響,如會計準則、公司治理等,還包括外部制度環境以及在資本市場中具有重要作用的注冊會計師審計。與以往研究不同,本文采用多維綜合指標更精確地度量會計信息質量和審計約束,以真實、全面反映會計信息質量和審計約束狀況,并在此基礎上研究制度環境、審計約束與會計信息質量之間的關系,主要的貢獻在于:①區別于已有制度環境與會計信息質量以及審計監督與會計信息質量的研究文獻,本文從制度環境、審計約束與會計信息質量三者間的內在關系視角出發研究了制度環境下審計約束程度對會計信息質量的影響,豐富了外部審計在提高會計信息質量方面作用機制和效果的認識;②本文研究了不同制度環境下審計約束與企業會計信息質量的關系,研究發現市場化程度越高的地區,審計約束對提高會計信息質量的效果越顯著,制度環境差異會影響審計對于會計信息質量發揮約束功能的程度;③本文的研究結論為監管部門進一步改善審計執業制度環境,加強審計行業監管,完善獨立審計的鑒證機制,提高注冊會計師執業質量具有一定的指導意義。

本文后續結構安排如下:第二部分是對文章涉及有關文獻進行回顧與梳理并提出了研究假設,第三部分是對定量研究進行設計及解釋相關指標數據的來源,第四部分是實證結果分析及穩健性檢驗,第五部分是得出本文的研究結論并提出政策建議。

二、文獻回顧與研究假說的提出

投資者保護理論的主流思想是以La Porta,Lopez Silanes, Shleifer & Vishny(1998)為代表的法律論,他們認為國家法律制度是決定投資者保護水平差異的重要因素。Ball , Robin & Smith Wu Jim (2000) 研究認為制度環境好的國家或地區,投資者保護較好,企業股權結構相對分散,股東和管理者之間的代理沖突相對嚴重;高質量會計信息能有效解決公司內部人和外部投資者之間由于信息不對稱而引發的代理問題。接著Raonic, McLeay & Asimako poulos(2004)等研究了一些國家企業信息披露制度、司法執行力和資本市場的影響程度對會計健性的影響,發現盈余管理行為對負面消息的敏感度會隨著司法執行力度的加強而迅速增加。Bushman and Piotroski(2006)對國家法律制度與政治制度對會計穩健性影響的進行了研究,認為如果不考慮法律起源等因素,司法體系效率高的國家,企業的盈余管理行為會更迅速傳遞負面信息。國內學者朱松和夏冬林(2009)研究發現如果法制體系越完善與市場化程度越高,政府對企業的介入行為就越少,地區經濟發展就越好,企業會計信息就越具有穩健性。修宗峰(2010)基于降低代理成本考慮,企業提供高質量財務會計報告的自愿性動機較強。制度環境好的國家或地區法律制度相對完善,法律執行效果好,公司管理當局將面臨較高的會計信息訴訟成本,較高的法律風險使管理當局提供高質量會計信息的強制性動機增強。因此,本文提出了如下第一個假設:

H1:在其他條件相同的情況下,制度環境與會計信息質量呈正相關關系。

實務中,獨立審計監督能夠產生公司治理效應的論斷已被大量國外文獻證實,如Wellenberg(1999)研究發現高質量審計是為投資者提供可靠信息的前提,而Bushman & Smiths(2001)則認為高質量審計能夠較好地確保會計信息的披露質量,并有利于降低管理層報告的誤差與偏見的可能性,從而為投資者識別投資機會、監督管理層和減少投資者間的逆向選擇提供了更有利的條件。Fan等(2005)研究認為獨立審計已經成為合理保證資本市場會計信息質量的第一道防火墻。袁園、劉駿(2005)研究發現根據會計準則制定權的合約安排,對通用會計準則執行和剩余會計準則制定權及實施后果會計信息質量行使的監督行為是由獨立、客觀、公正的注冊會計師來進行。這一制度安排自然產生了對注冊會計師職業服務的需求,引發了一批會計師脫離企業會計領域,以超然獨立的身份、態度來提供這種服務,形成注冊會計師這一中介職業。注冊會計師是會計準則制定權合約這一制度安排是否有效的主體保證力量,其發揮作用的關鍵是其審計執業行為的獨立性程度。注冊會計師審計約束獨立性對會計信息質量的影響是通過對審計質量的影響而發生作用的,也就是說,在其他條件不變的情況下,注冊會計師審計執業行為的獨立性愈強,審計質量就愈高,而高質量的審計約束又是防止企業提供低質量會計信息需要借助的極為重要的外部手段之一。在審計專業性與會計信息質量關系方面,王艷艷和陳漢文(2006)以上市公司2001—2004年間數據為樣本,研究發現我國審計質量對會計信息質量其實存在不同程度的影響,比如四大審計的上市公司會計信息質量顯著高于非四大會計師事務所審計的上市公司。王鵬和周黎安(2006)的研究則發現那些接受“四大”審計的公司與之前的信息比較表明盈余在增加、控股股東對股東資金的占用在降低。于李勝等(2008)對同期上市公司經驗數據研究發現業務收入前八位的會計事務所可以通過提高公司預期現金流和降低公司的信息風險來影響權益資本成本,而且會計師事務所的聲譽與權益資本成本負相關,意味著中國獨立審計質量具有信息價值。代彬、彭程和郝穎(2011)以2004—2008年國有上市公司為研究樣本,實證研究發現高質量的外部審計能夠提高公司的會計信息透明度,揭示了獨立審計在公司治理中發揮了應有的監督作用。 由此可知,我國上市公司會計信息質量不僅受到會計準則等制度環境的影響,還受到審計監督質量是否提高的影響。因為強力審計約束能有效驅動管理層改進會計信息的透明度,改善契約和監督效果,提高會計信息質量與投資者投資效率間的敏感性,實質降低道德風險和逆向選擇。上述理由充分說明在既定制度環境之下,注冊會計師獨立與到位的審計約束或審計監督必然會產生積極的鑒證后果與正面效應,因此,本文提出的第二個假設就是:

H2:在其他條件相同的情況下,審計約束強度與會計信息質量之間呈正相關關系。

近十余年來,如La Port et al(1997、1998、2000)和Johnson et al(2000)等的文獻發現公司的盈余管理的確是隨著投資者保護的法律、行政、行業監管等制度環境因素的變化而發生了變化,不過,這些研究的對象是跨國環境下企業行為,而沒有考慮經濟轉型國家的制度環境變化對企業會計信息披露行為可能產生的效應。而Kwon(2007)研究發現獨立審計行為對會計信息質量的影響程度實質上取決于各國的法制環境狀況,尤其是在法制環境較差的國家或地區審計行為的影響程度會更大,由此認為獨立性較強的審計行為可作為政府法制的替代機制發揮作用。但我國證券市場上的大多數上市公司產權是政府控制,事實上政府需要幫國企融通資金和解決就業問題,因而政府行為及其管治環境無疑會對資源配置以及上市公司的財務行為包括會計信息披露質量等產生重要影響。張玲、劉啟亮(2009)發現公司的控制人性質對盈余管理或會計信息質量的影響比較顯著,卻對于宏觀制度環境、有關控制人性質的公司治理環境是如何影響審計行為及其對會計信息質量的研究則較少。筆者認為在法制和政府行政干預環境影響下,可能導致公司出現盈余管理或會計信息質量差異,相應地審計行業專業優勢是否有足夠的空間去發揮作用也必然不同。此外,鑒于公司產權性質和審計執業行為質量會對會計信息質量產生不同影響,所以公司產權性質也會影響審計行業約束效應的發揮,而審計行為約束效應如何則又會直接影響會計信息的報告質量。因此,本文提出如下第三個假設:

H3:在其他條件相同情況下,制度環境與審計約束的交叉作用會對會計信息質量產生顯著的正向影響。

三、研究設計

(一)研究變量選取與說明

會計信息質量以及審計約束的衡量是研究的一個難點問題。以往的研究主要通過單變量來衡量會計信息質量和審計約束強度。本文采取構建綜合評價指數的研究方法,來測度會計信息質量和審計約束,并在此基礎上開展相關研究。

(1)被解釋變量。本文從會計信息的可靠性、相關性和信息披露三個維度來衡量上市公司會計信息質量。①可靠性指標。采用盈余管理、盈余穩健性、財務報告重述、審計意見四個方面的指標來進行更具體的體現,其中盈余管理采用修正的Jones模型來計量,盈余穩健性的度量則采用Khan &Watts (2007 )模型構建的會計穩健性指數(C _Score)來測度盈余穩健性的程度,財務報告重述和“非保準審計意見”則作為會計信息可靠性的減分項目。②相關性指標。包括盈余的信息含量和盈余的價值相關性。盈余信息含量使用平均累計超額回報(CAR)來衡量,盈余價值相關性采用當年未預期回報(UR)與未預期盈余(UE)比率作為年報盈余的價值相關性代理指標。③信息披露指標。從公司使命與章程、股東、董事會會及董事、激勵與約束、監事會、社會責任與遵循、審計意見與風險管理機制七個方面分48個具體條目對上市公司信息披露狀況進行評價。指標的具體構建方式借鑒了謝志華等(2011、2012、2013和2014)的做法。

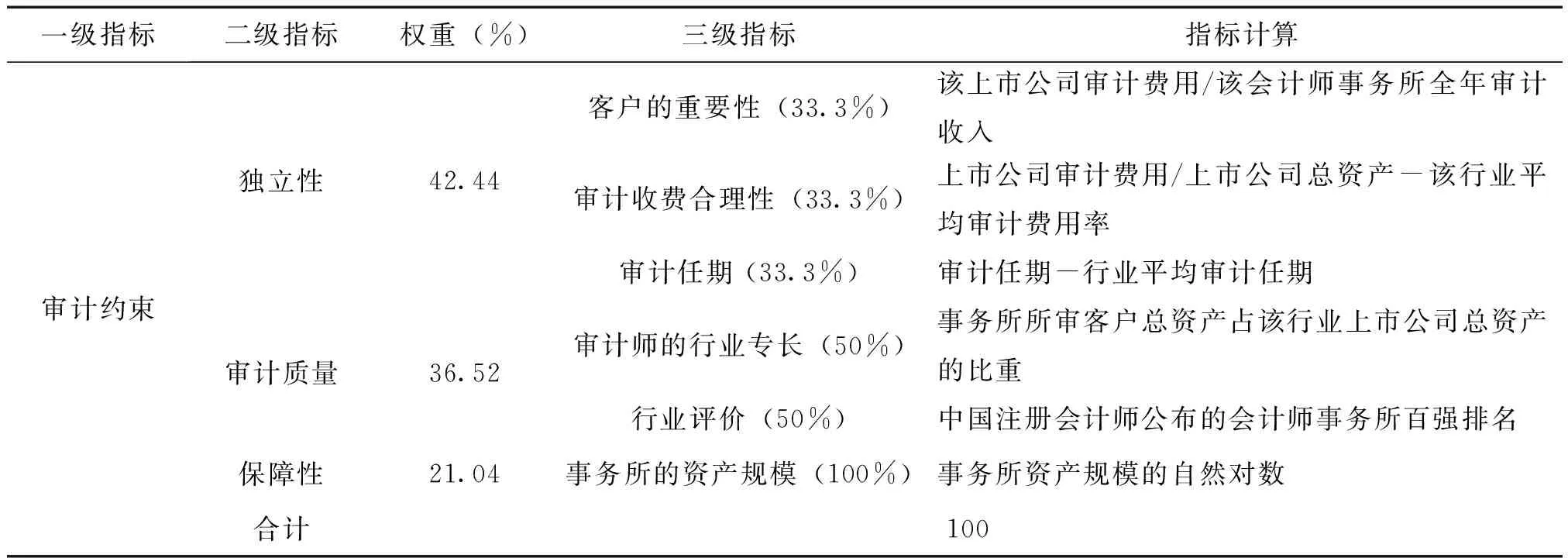

(2)解釋變量。本文解釋變量的選擇包括:①制度環境。采用樊綱、王小魯編制的各省區市場化指數。②審計約束指標。本文從獨立性、專業勝任能力和保障功能三個方面構建綜合度量指標。同時采用AHP方法,確定各指標的權重系數,審計約束指標構建如下表:

一級指標二級指標權重(%)三級指標指標計算審計約束獨立性42.44客戶的重要性(33.3%)該上市公司審計費用/該會計師事務所全年審計收入審計收費合理性(33.3%)上市公司審計費用/上市公司總資產-該行業平均審計費用率審計任期(33.3%)審計任期-行業平均審計任期審計質量36.52審計師的行業專長(50%)事務所所審客戶總資產占該行業上市公司總資產的比重行業評價(50%)中國注冊會計師公布的會計師事務所百強排名保障性21.04事務所的資產規模(100%)事務所資產規模的自然對數合計100

(3)其他控制變量。主要包括:①企業控制權性質。該指標是指某公司持有股份最多的股東是否歸國家或政府控股還是私人控股。該指標反映企業資產所有權歸屬基本情況(是否國有控股);②控制權特征(第一大股東占有的產權份額)。該指標是用以反映公司資產處于何種最終控制狀態,即上市公司是否由內部人控制或一股獨大現象;衡量公司治理結構是否存在潛在問題與控制漏洞等。③股權集中度。該指標主要是指第二至第五大股東的持股額之和占公司全部股本額的比例。④高管人員持股比重。該指標說明董事會治理效率不僅受內部治理結構影響,而且還受到高管專業能力與盡職程度的影響。董事會和經理層等高管人員持股比重越高,其利益就越緊密,就越有利于規范公司治理水平與審計約束及提高信息披露質量。⑤董事會權力制衡度。該指標指上市公司董事長與總經理兩職是否分設。⑥獨立董事的比例。該指標是指公司董事會中獨立董事人數所占的比重。鑒于公司治理的結構、公司運行的狀況與公司的規模大小等方面指標都是可能影響會計信息質量的因素,因而,本文還把資產收益率、資產負債率、營業收入增長率、總資產規模(年末總資產取自然對數)和12個行業虛擬變量等具體指標一起作為上市公司會計信息質量評價的控制變量。

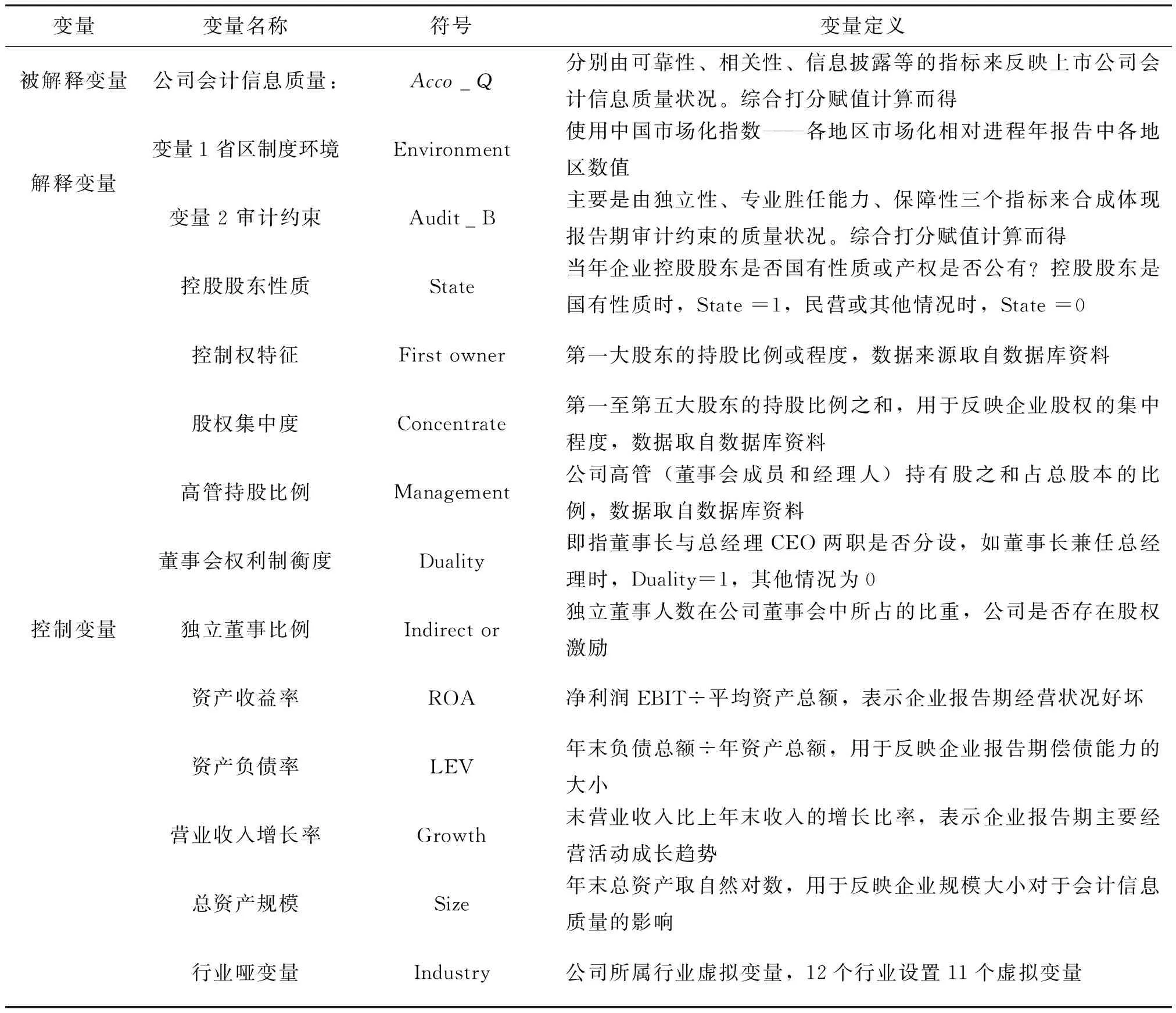

(二)研究變量的符號與定義

本文研究變量的名稱、符號與取值的方法及其定義可以概括為如表1所示。

表1 主要研究變量的名稱、符號與定義

(三)樣本數據的來源與選擇

本文選取2009—2013年A股所有上市公司為研究樣本,并執行以下篩選程序:①剔除了金融行業上市公司,因為這些公司存在行業特殊性;②剔除了財務數據不全的公司;③為了控制異常值對回歸結果的影響,剔除了1%分位數和99%分位數以外的極端值數據。最后,我們獲得了9789個公司年樣本。數據主要取自國泰安數據庫(CSMAR),同時根據研究需要從各公司年報和網站以及中國注冊會計師協會網站補充所需數據。

(四)研究模型構建

參照Warfield等(1995)、Fan和Wong(2002)、Francis等(2005)、Wang(2006)的做法,本文的實證研究主要采用如下回歸模型:

模型中的變量見表1。

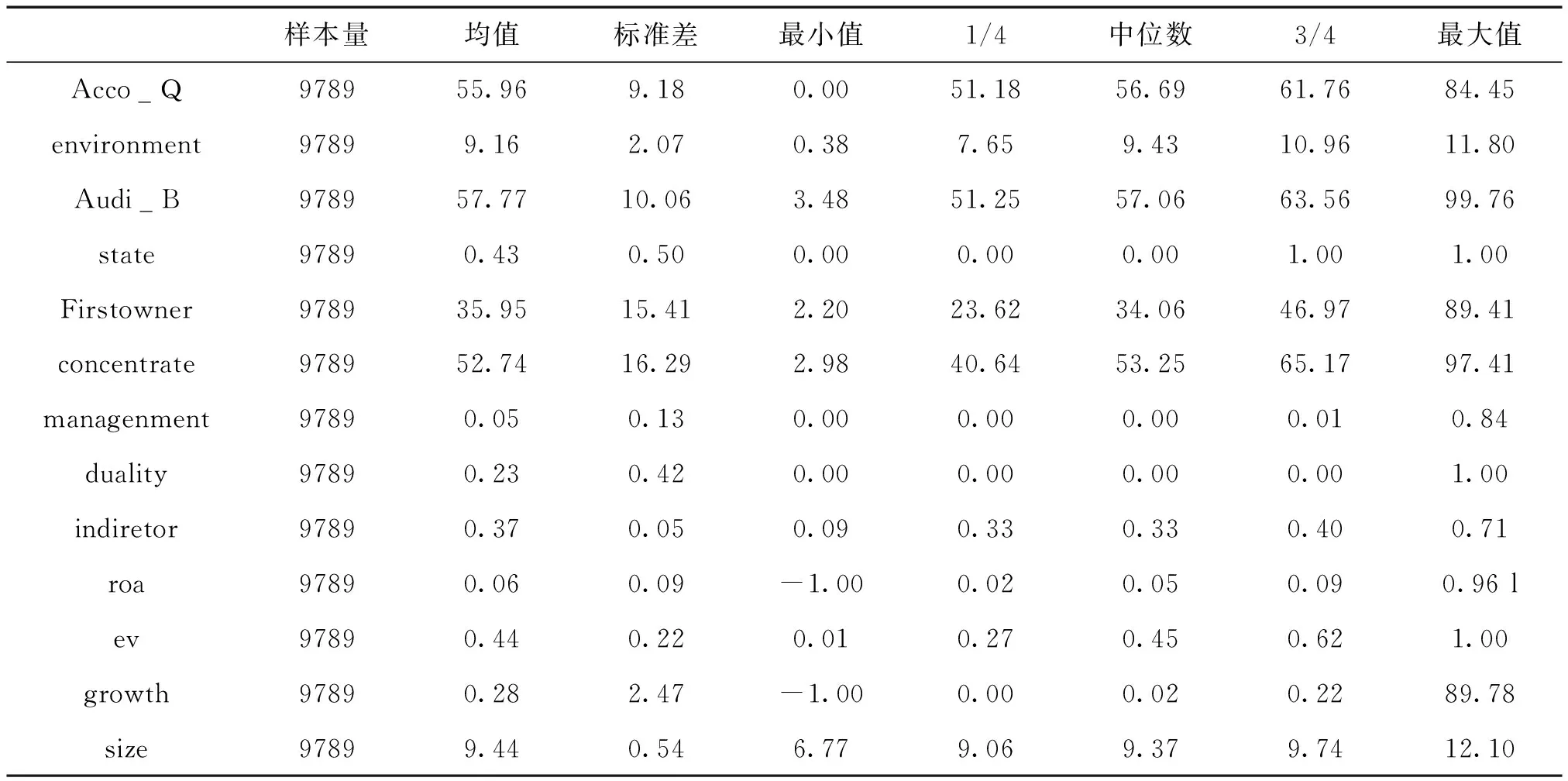

(五)多變量回歸模型的描述性統計

通過對制度環境、審計約束與會計信息質量多元回歸模型中主要變量進行描述性統計,統計結果如表2所示:從樣本主要變量的描述性統計結果來看,制度環境指數的均值和標準差分別為9.16和2.07,最大值和最小值分別為11.80和0.38;審計約束變量的均值、標準差、最大值和最小值則分別為57.77、10.06、99.76和3.48;會計信息質量指數分別為55.96、9.18、84.45和0。

表2 主要變量描述性統計

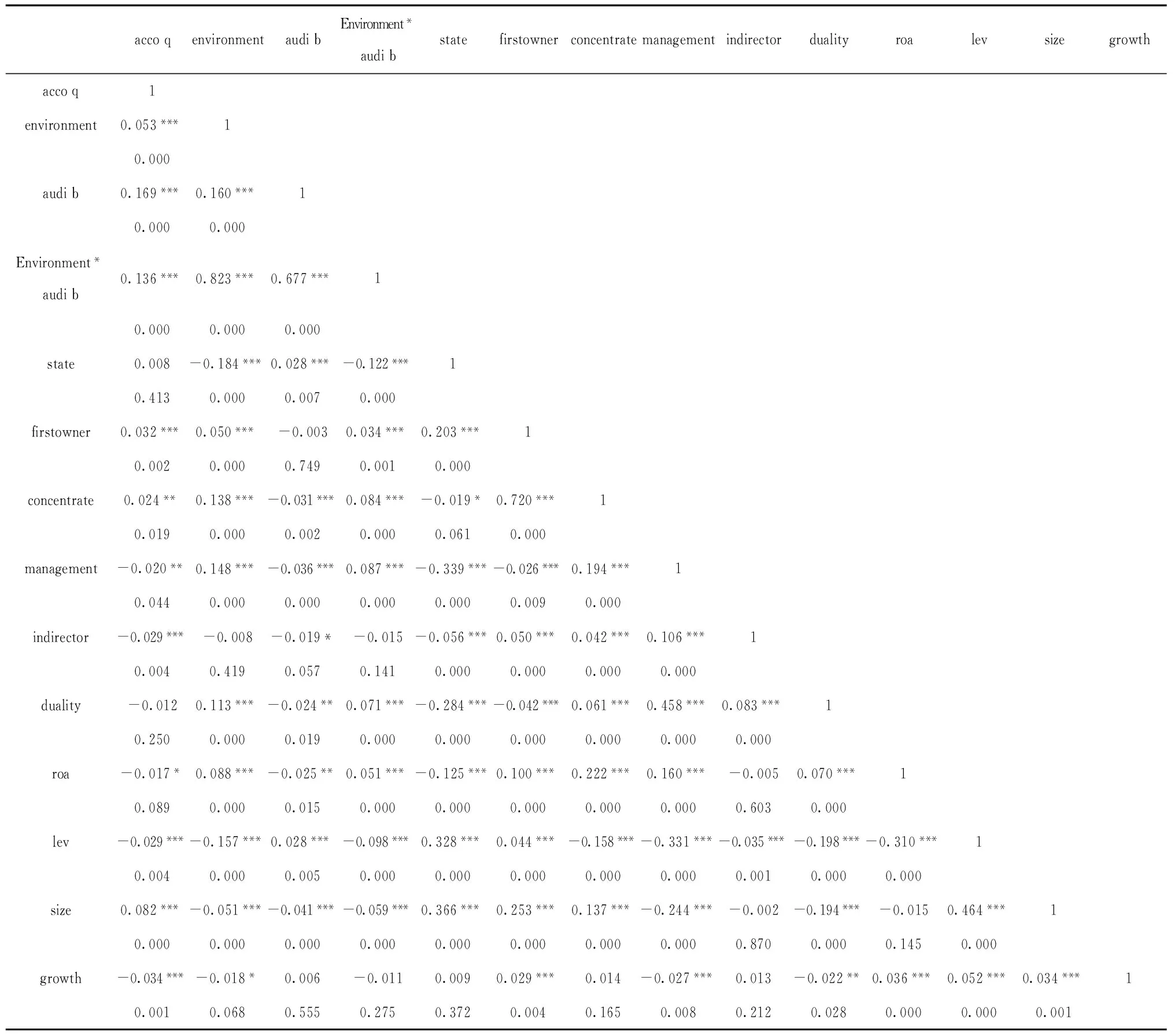

(六)相關性分析

多元回歸模型樣本制度環境、審計約束與會計信息質量等主要變量之間的Pearson相關性檢驗結果可如表3所示。從表3中,可以看出因變量Acco_Q與自變量environment、audi_B、environment*audit等變量之間均呈顯著正相關關系,說明在不控制其他變量的情況下,制度環境與會計信息質量正相關,審計約束也與會計信息質量關系正相關,且制度環境和審計約束的交叉項也與會計質量正相關,這與我們的假設相一致。

表3 制度環境、審計約束與會計信息質量等主要研究變量相關系數矩陣

注:表中未Pearson 相關系數“***”、“**”、“*”分別表示1%、5%、10%的顯著性水平。

四、回歸檢驗與分析說明

從表4制度環境、審計約束與會計信息質量等主要變量的多元回歸分析結果比較可以看出,無論是單變量回歸分析還是多元回歸分析的情況下,自變量制度環境、審計約束與因變量會計信息質量之間均呈現顯著正相關關系,說明上市公司所處的證券市場制度環境、注冊會計師的審計約束等因素的確與上市公司會計信息質量之間存在著內在聯系。模型4中,制度環境指標回歸系數為0.302,且在5%的水平下通過顯著性檢驗,說明制度環境與會計信息質量顯著正相關;審計約束指標回歸系數為0.157,且在1%的水平下通過顯著性檢驗,說明審計約束與會計信息質量也顯著正相關;制度環境與審計約束交叉項的回歸系數為0.0627,且在1%的水平下通過顯著性檢驗,說明制度環境與審計約束交叉項與會計信息質量顯著正相關,也即市場化程度越高的地區,審計約束對提高會計信息質量的效果越顯著,制度環境差異會影響審計在會計信息質量上發揮約束功能的程度。因此,本文的實證結果與研究假設均相符。

表4 制度環境、審計約束與會計信息質量等主要研究變量的多元回歸分析結果

注:“***”、“**”、“*”分別表示1%、5%、10%情況下的顯著性水平,括號中為T值。

五、研究結論

本文利用2009—2013年的9789家上市公司為研究樣本,檢驗了不同制度環境下審計約束與企業會計信息質量的關系,研究結果顯示:①不同地區的制度環境改善可以進一步改善與影響上市公司會計信息質量,即市場化程度與會計信息質量正相關;②審計執業行為的約束強度與上市公司會計信息質量之間也存在顯著的正相關關系,即受審計約束程度大的公司其會計信息質量更高;③制度環境與審計約束的交叉作用會對會計信息質量產生顯著的正向影響,即市場化程度越高的地區,審計約束對提高會計信息質量的效果越顯著。

本文的研究結論為國家監管部門制定高效率審計行業監管政策提供了決策參考。即一定制度環境下,需要全面持續地規制與強化證券市場外部審計的約束功能,通過提高CPA執業能力與執業質量會顯著提升公司會計信息質量,同時,監管部門需要進一步改善審計行業制度環境,通過健全制度規范,提高審計約束強度,構建能逐步改善審計制度環境與提升審計職業質量的全方位監管政策體系,全面促進審計行業的健康發展。本文的研究也存在一定局限性,比如本文對相關變量采取專家調查賦值權重建立評價指數困難存在一定主觀性,其可靠性有待檢驗,可能會對研究結果產生一定的影響。

參考文獻:

[1]LaPorta R. Lopez-de-Silanes F,Shleifer A,Vishny R. Investor protection and corporate governance[J]. Journal of Financial Economics,2000(58) :3 - 27.

[2]LaPorta R, Lopez- de - Silanes F, Shleifer A,Vishny R. Law and finance[J ].Journal of Political Economy,1998(106):113 -155.

[3]Francis J, Khurana I, Pereira R. The role of accounting and auditing in corporate governance and the development of financial markets around the world[J]. Asian-Pacific Journal of Accounting and Economics,2003(10):1-30.

[4]DeAngelo L E. Auditor size and audit quality[J].Journal of Accounting &Economics,1981(12) :183 - 199.

[5]Bushman R M,Smith A J. Transparency, financial accounting information,and corporate governance[J]. FRBNY Economic Policy Review,2003(4) :64 - 87.

[6]Bushman R M, Piotroski J D, Smith A J. What determines corporate transparency[J]. Journal of Accounting Research,2004(2):207- 252.

[7]Teoh S,Wong TJ. Perceived auditor quality and the earnings response coefficient [J]. The Accounting Review, 1993(4):346 -366.

[8]沈藝峰,許年行,楊 熠. 我國中小投資者法律保護歷史實踐的實證檢驗[J].經濟研究,2004 (9) :90 - 100.

[9]楊之曙,彭 倩. 中國上市公司收益透明度實證研究[J].會計研究,2004(11):62 - 70.

[10]漆江娜,陳慧霖,張陽. 事務所規模、品牌、價格與審計行為——國際“四大”中國審計市場收費與質量研究[J ]. 審計研究,2004(3):59 - 64.

[11]吳水澎,李奇鳳. 國際四大、國內十大與國內非十大的審計行為 ———來自 2003 年中國上市公司的經驗證據[J ].當代財經,2006(2) :114 - 118.

[12]王艷艷,陳漢文. 審計質量與會計信息透明度——來自中國上市公司的經驗數據[J].會計研究,2006(4) :9 - 15.

[13]陳勝藍,魏明海. 投資者保護與會計信息透明度[J]. 會計研究,2006 (10):28 - 35.

[14]蔣榮,劉星,劉斌.中國上市公司外部審計治理有效性的實證研究——基于CEO 變視角[J ].財經研究,2007(11):92-103.

[15]魏志華,李常青,曾愛民. 家族控制、審計監督與公司治理 ——— 基于年報補充更正視角的經驗證據[J ].審計研究,2009(6):69-75.

[16]修宗峰. 制度環境、會計準則與會計信息價值相關性[J]. 商業經濟與管理,2010.(1):57-63.

[17]黃新建,張會,饒茜. 政治關聯、審計需求與會計信息質量[J ].技術經濟,2011.(4):118-124.

[18]易玄. 制度環境、政治關系和會計信息質量[J ].財經理論與實踐,2012.(1):56-62.

[19]謝柳芳,謝依彤. 審計師聲譽和信息透明度研究[J ].財會研究,2013.(11):69-71.

[20]北京工商大學“會計與投資者保護”項目組. 會計與投資者保護功能及評價[J ]. 會計研究,2014(4):34-41.

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

中國生殖健康(2019年11期)2019-01-07 01:28:02

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

中國商論(2016年34期)2017-01-15 14:24:09

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58