瀏陽市農(nóng)房抵押貸款的農(nóng)戶意愿實(shí)證分析

2018-05-23 06:28:51羅湖平朱雅妮

商學(xué)研究 2018年2期

關(guān)鍵詞:抵押

羅湖平,朱雅妮

(湖南商學(xué)院 法學(xué)與公共管理學(xué)院,湖南長沙 410205)

一、引言

十八屆三中全會(huì)掀開了新一輪土地制度改革序幕,近五年來的“中央一號”文件都密切關(guān)注農(nóng)地產(chǎn)權(quán)制度改革問題。中央政策要求“穩(wěn)定農(nóng)村土地承包關(guān)系并保持長久不變,賦予農(nóng)民對承包地占有、使用、收益、流轉(zhuǎn)及承包經(jīng)營權(quán)抵押、擔(dān)保權(quán)能[1]”、“選擇若干試點(diǎn),慎重穩(wěn)妥推進(jìn)農(nóng)民住房財(cái)產(chǎn)權(quán)抵押、擔(dān)保、轉(zhuǎn)讓,探索農(nóng)民增加財(cái)產(chǎn)性收入渠道[2]”。隨后,各項(xiàng)試點(diǎn)工作開始推進(jìn),全國各地“兩權(quán)”抵押貸款實(shí)踐逐漸鋪開,形成頂層設(shè)計(jì)與基層創(chuàng)新同時(shí)并進(jìn)的大好局面。

在西方國家,有關(guān)農(nóng)地融資組織機(jī)構(gòu)和制度體系[3~4]、風(fēng)險(xiǎn)防范[5]、政府作用發(fā)揮[6]等方面的理論研究較為豐富,較好解釋了發(fā)達(dá)國家以政府擔(dān)保發(fā)行農(nóng)地抵押債券為基礎(chǔ),在完善的法律、土地管理、保險(xiǎn)、信貸救濟(jì)等制度支撐下的農(nóng)地產(chǎn)權(quán)市場化融資模式。在我國,相關(guān)理論研究與實(shí)踐探索適時(shí)推進(jìn),高圣平認(rèn)為,現(xiàn)行的農(nóng)地融資組織結(jié)構(gòu)大致有單一型、發(fā)散型和復(fù)合型三類[7]。在農(nóng)地產(chǎn)權(quán)融資風(fēng)險(xiǎn)管控方面,主要集中在農(nóng)地承包經(jīng)營權(quán)抵押貸款方面,涉及風(fēng)險(xiǎn)分類、形成機(jī)理、影響因素、分擔(dān)機(jī)制[8~9]、補(bǔ)償機(jī)制[10]等;近年來,在農(nóng)房抵押貸款方面也有所涉及,如基于現(xiàn)實(shí)風(fēng)險(xiǎn)而建構(gòu)防范機(jī)制[11]、支農(nóng)機(jī)制[12]等。在農(nóng)房抵押貸款實(shí)踐方面,大致形成了“政府-中介組織-集體-農(nóng)戶”、小額貸款、聯(lián)保貸款、農(nóng)戶擔(dān)保基金貸款[13]、道德力的信用貸款[14]等模式。總體來看,鑒于農(nóng)地產(chǎn)權(quán)的特殊性,其抵押融資步履蹣跚,仍在謹(jǐn)慎的試點(diǎn)運(yùn)行階段,迫切需要更多的地方實(shí)踐經(jīng)驗(yàn)支持。

瀏陽市農(nóng)房抵押貸款已在實(shí)踐中探索了20年,形成了頗具地方特色的信貸模式,地方政府、商業(yè)銀行與農(nóng)戶之間也逐漸形成了共贏互惠關(guān)系,相關(guān)制度建設(shè)較為完善,但是在上位法缺失下的實(shí)踐操作中仍存在著農(nóng)房抵押物瑕疵、確權(quán)頒證和產(chǎn)權(quán)登記等困難,地方試點(diǎn)依然是謹(jǐn)慎慢行。針對這些現(xiàn)實(shí)困難,本文嘗試從農(nóng)戶視角出發(fā),對瀏陽市農(nóng)房抵押貸款的影響因素進(jìn)行定量分析,試圖為民意推進(jìn)農(nóng)房抵押貸款進(jìn)程提供學(xué)理支持。

二、數(shù)據(jù)來源及樣本統(tǒng)計(jì)

(一)研究區(qū)域概況

1998年,瀏陽市在全國首創(chuàng)“農(nóng)房抵押貸款”[15],將農(nóng)村宅基地上的住房、集體土地的廠房、城鎮(zhèn)(集鎮(zhèn))建在集體土地上的門面和商住房納入抵押物范疇,可以抵押融資貸款。作為瀏陽市的支柱產(chǎn)業(yè),花炮產(chǎn)業(yè)曾貢獻(xiàn)該市GDP、財(cái)政收入的70%,但是到了20世紀(jì)90年代,隨著國家花炮行業(yè)管理的不斷規(guī)范、嚴(yán)格,該行業(yè)逐漸走向了產(chǎn)業(yè)鏈整合和轉(zhuǎn)型之路,也催生了大量的外部融資[16]。地方政府順勢而為,大膽突破政策限制,引入了農(nóng)房抵押貸款模式,積極化解著這一矛盾,使得這個(gè)曾經(jīng)的省級貧困縣逐漸躍為全國百強(qiáng)縣。至2013年6月末,瀏陽市累計(jì)為農(nóng)村房屋確認(rèn)產(chǎn)權(quán)92077宗,確權(quán)面積3494.36萬平方米,累計(jì)辦理農(nóng)房交易37039宗,交易面積537萬平方米,交易額達(dá)81.05億元;抵押登記82967宗,抵押面積4481.53萬平方米,抵押金額358.71億元[17]。

(二)數(shù)據(jù)收集與處理

本研究數(shù)據(jù)來源于實(shí)地調(diào)查收集,針對瀏陽市金融辦、瀏陽市房產(chǎn)局、中國人民銀行瀏陽支行和瀏陽農(nóng)村商業(yè)銀行等采取座談會(huì)等形式獲取資料,對瀏陽市工業(yè)園區(qū)、永安鎮(zhèn)、洞陽鎮(zhèn)、北盛鎮(zhèn)、關(guān)口鎮(zhèn)、大瑤鎮(zhèn)、金剛鎮(zhèn)、集里鎮(zhèn)、焦溪鄉(xiāng)、淳口鎮(zhèn)等10余個(gè)農(nóng)房抵押貸款重點(diǎn)區(qū)域的農(nóng)戶進(jìn)行了問卷調(diào)查,獲取了基礎(chǔ)數(shù)據(jù);整個(gè)問卷采用了分層抽樣法。為防止觀點(diǎn)片面,對村干部和農(nóng)戶的調(diào)查區(qū)別對待。本次共發(fā)放問卷140份,其中有效問卷139份,有效率為99.28%。

(三)調(diào)查樣本統(tǒng)計(jì)概況

1.樣本特征

調(diào)查樣本中男女?dāng)?shù)量差別不大,數(shù)據(jù)科學(xué)性較強(qiáng)。調(diào)查對象以18~59歲年齡段的人為主,調(diào)研發(fā)現(xiàn),18歲以下及60歲以上的農(nóng)戶由于學(xué)習(xí)或者健康原因,基本從事非農(nóng)活動(dòng),為提升調(diào)查數(shù)據(jù)的可操作性、有效度及可靠性,這部分人群只占調(diào)查對象的小部分。在問卷調(diào)查對象文化程度的統(tǒng)計(jì)數(shù)據(jù)分析中發(fā)現(xiàn),初中文化程度者居多,占比38.93%,然后依次是高中(占比34.90%)、大專及以上(占比14.77%)、小學(xué)及以下(占比11.40%)。總體來看,所調(diào)查農(nóng)戶的文化程度偏低,與當(dāng)?shù)剞r(nóng)戶受教育程度相符。

2.農(nóng)房基本情況

約82%的被調(diào)查者至少有一套住房是自建的,有力保障了農(nóng)房抵押貸款試點(diǎn)工作的開展。同時(shí),有房產(chǎn)證和土地使用證的家庭約占48%,說明當(dāng)?shù)胤课葑C件頒發(fā)制度實(shí)施有基礎(chǔ)。據(jù)了解,對違規(guī)或超標(biāo)建房者將不予以頒證,也就不能進(jìn)行農(nóng)房抵押貸款。

3.農(nóng)房抵押貸款相關(guān)政策調(diào)查情況

①在對農(nóng)房貸款政策了解程度的調(diào)查問卷中,選擇“不了解”的人數(shù)占比為65%,反映了該政策的普及性有待提升。不了解政策,也就不敢輕易用融資,更何況是自家住房抵押信貸。②在“是否愿意將自家房子進(jìn)行抵押貸款”的意愿調(diào)查中,選擇“愿意”的占比為54%,說明該政策符合大多數(shù)農(nóng)戶利益訴求的。③在相關(guān)政策及服務(wù)的滿意程度調(diào)查中,選擇“不清楚”選項(xiàng)的人數(shù)最多,其次是選擇“一般”的人數(shù)。說明該政策并未深入民間。關(guān)于手續(xù)是否麻煩的調(diào)查中,認(rèn)為“一般”的占比38%,比認(rèn)為“麻煩”高出6個(gè)百分點(diǎn),說明農(nóng)戶們對于貸款手續(xù)的滿意度是較低的。④就貸款風(fēng)險(xiǎn)程度來看,34%的農(nóng)戶認(rèn)為“一般”,僅有11.7%的農(nóng)戶認(rèn)為“很大”,說明大多數(shù)人覺得農(nóng)房抵押貸款風(fēng)險(xiǎn)是可控的。⑤就抵貸利率高低評價(jià)來看,最多的是“說不清”,其次是“一般”,僅8%的覺得利率低,說明該利率與農(nóng)戶期望值有差距,部分潛在抵貸者或因不合理利率而選擇放棄。⑥對貸款期限,選擇“說不清”、“一般”、“合理”的人數(shù)比例分別為52%、19%、19%,僅有約10%的人認(rèn)為不合理,說明大多數(shù)農(nóng)戶并不反感該政策。

三、基于農(nóng)戶意愿的瀏陽市農(nóng)房抵押貸款PROBIT模型分析

(一)變量選取及說明

在政策實(shí)施中,農(nóng)戶是否愿意進(jìn)行農(nóng)房抵押貸款是一個(gè)多元變量(1為愿意,2為不愿意,3為不清楚),研究影響農(nóng)戶意愿相關(guān)因素時(shí),考慮到因變量為多元變量,自變量是定性變量,定量變量或者定性與定量變量相結(jié)合,可以建立在微觀個(gè)體意愿及其影響因素領(lǐng)域廣泛應(yīng)用的Probit模型進(jìn)行回歸分析。

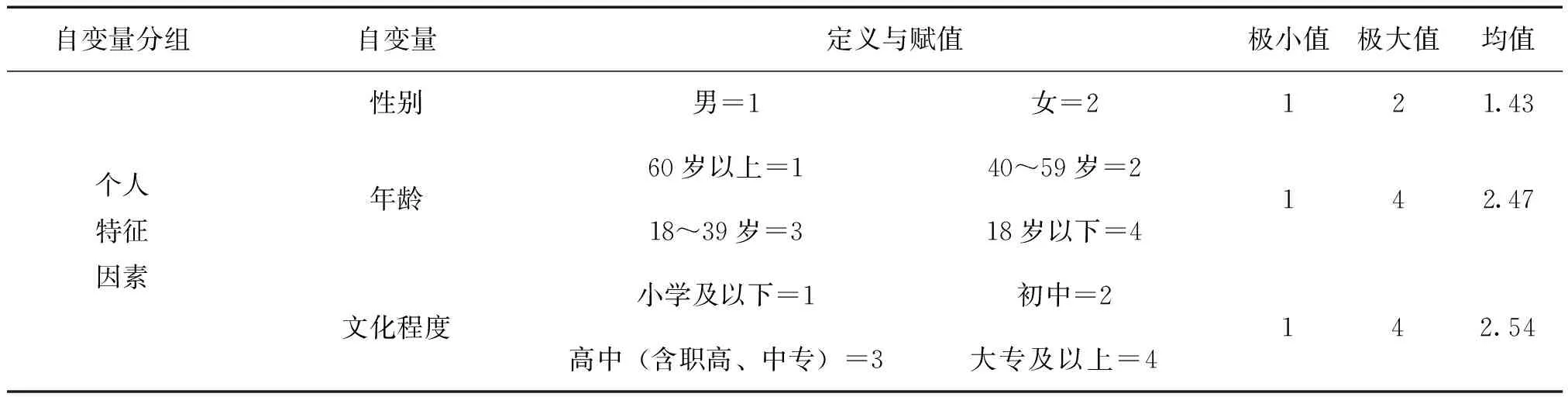

在解釋變量選取時(shí),可把農(nóng)戶是否愿意進(jìn)行農(nóng)房抵押貸款的影響因素歸納為4個(gè)方面的15個(gè)指標(biāo),具體解釋變量及賦值見表1,此處假設(shè):

1.個(gè)人特征因素

①性別。假設(shè)在傳統(tǒng)思想下,家庭中男性是主導(dǎo)者、決策者。②年齡。假設(shè)農(nóng)戶年齡越大,思想越趨保守,也就越趨風(fēng)險(xiǎn)規(guī)避型。③文化程度。假設(shè)農(nóng)戶文化程度越高,對國家政策了解程度越深、政策滿意度越高。

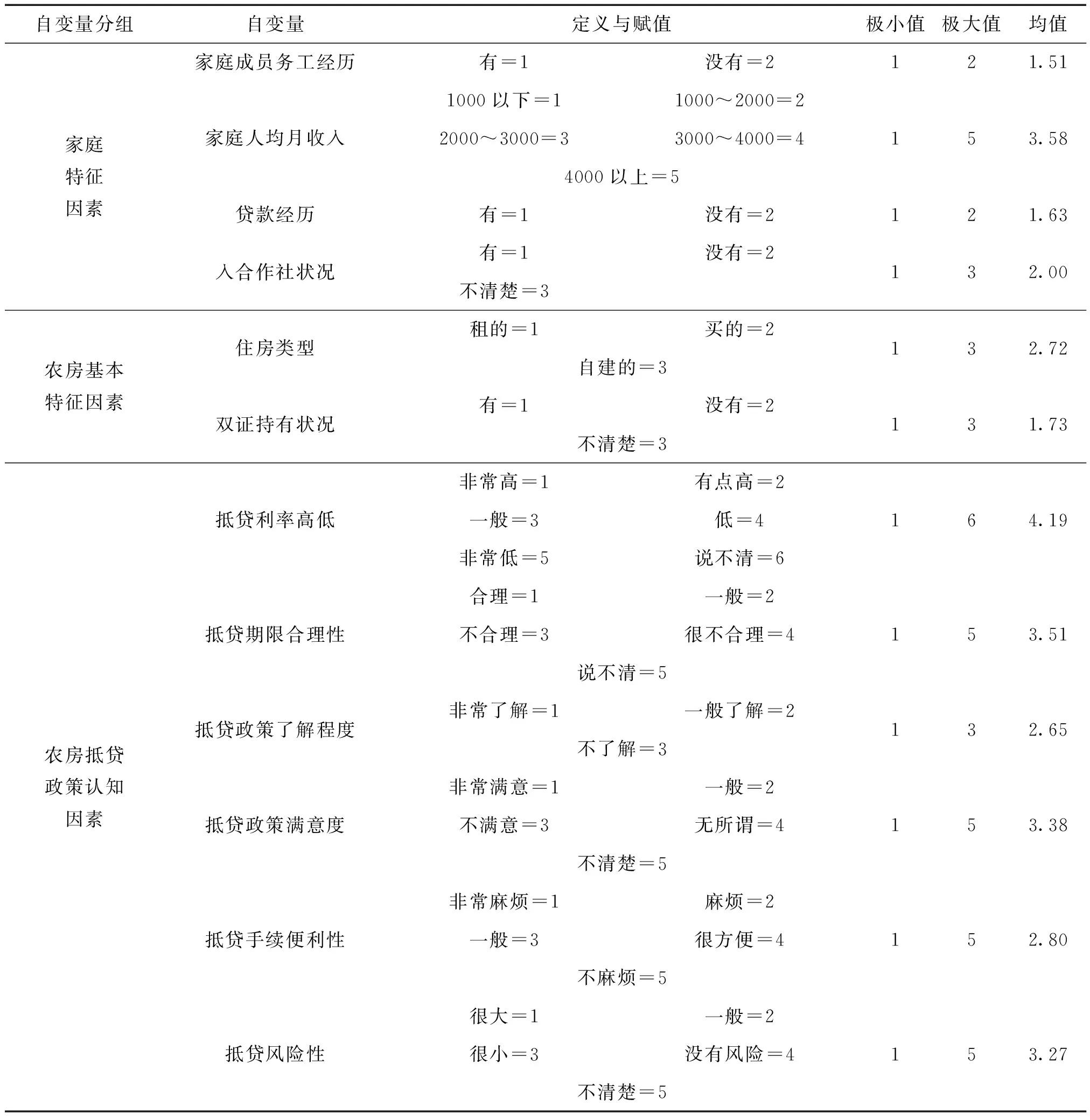

2.家庭特征因素

①家庭成員務(wù)工經(jīng)歷。假設(shè)有外出打工者的家庭更不依賴于農(nóng)房抵押貸款。②家庭人均月收入。假設(shè)人均月收入越高的家庭越不輕易選擇農(nóng)房抵押貸款。③貸款經(jīng)歷。假設(shè)有過貸款經(jīng)歷的農(nóng)戶,比較清楚貸款程序和相關(guān)政策,信任度滿意度較高。④入合作社狀況。假設(shè)加入合作社的農(nóng)戶多了一份保障,其風(fēng)險(xiǎn)控制能力更強(qiáng)些。

3.農(nóng)房基本特征因素

①住房類型。假設(shè)自建住房的農(nóng)戶抵貸意愿越高。②雙證(房產(chǎn)證,集體土地使用證)持有狀況。假設(shè)雙證齊全的農(nóng)戶抵貸意愿越高。

4.農(nóng)房抵貸政策認(rèn)知因素

①抵貸利率高低。假設(shè)利率越高,農(nóng)戶越不愿意進(jìn)行農(nóng)房抵押貸款。②抵貸期限合理性。假設(shè)抵貸期限合理性正相關(guān)地影響了農(nóng)戶意愿選擇。③抵貸風(fēng)險(xiǎn)性。假設(shè)抵貸風(fēng)險(xiǎn)與農(nóng)戶意愿選擇負(fù)相關(guān)。④抵貸手續(xù)便利性。假設(shè)農(nóng)戶會(huì)因抵貸手續(xù)過于麻煩而降低選擇愿意。⑤抵貸政策了解程度。假設(shè)越了解政策的農(nóng)戶越有意愿進(jìn)行抵貸。⑥抵貸政策滿意度。假設(shè)農(nóng)戶對相關(guān)政策或服務(wù)越不滿意就越不愿意抵貸。

表1 農(nóng)戶意愿影響因素實(shí)證模型中的變量說明

續(xù)表

自變量分組自變量定義與賦值極小值極大值均值家庭特征因素家庭成員務(wù)工經(jīng)歷有=1沒有=2121.51家庭人均月收入1000以下=11000~2000=22000~3000=33000~4000=44000以上=5153.58貸款經(jīng)歷有=1沒有=2121.63入合作社狀況有=1沒有=2不清楚=3132.00農(nóng)房基本特征因素住房類型租的=1買的=2自建的=3132.72雙證持有狀況有=1沒有=2不清楚=3131.73農(nóng)房抵貸政策認(rèn)知因素抵貸利率高低非常高=1有點(diǎn)高=2一般=3低=4非常低=5說不清=6164.19抵貸期限合理性合理=1一般=2不合理=3很不合理=4說不清=5153.51抵貸政策了解程度非常了解=1一般了解=2不了解=3132.65抵貸政策滿意度非常滿意=1一般=2不滿意=3無所謂=4不清楚=5153.38抵貸手續(xù)便利性非常麻煩=1麻煩=2一般=3很方便=4不麻煩=5152.80抵貸風(fēng)險(xiǎn)性很大=1一般=2很小=3沒有風(fēng)險(xiǎn)=4不清楚=5153.27

注:數(shù)據(jù)來源于問卷調(diào)查整理。

(二)模型的構(gòu)建及運(yùn)行

因變量是瀏陽市農(nóng)戶農(nóng)房貸款意愿,如果農(nóng)戶有貸款意愿,則因變量為1,農(nóng)戶沒有意愿為2,不清楚為3,令其為Yt。對于由n個(gè)指標(biāo)構(gòu)成的先行指標(biāo)組,記為V1,…,Vn,建立Probit模型為:

使用Probit模型是為了得到相應(yīng)的條件概率:

其中F(.)函數(shù)表示標(biāo)準(zhǔn)正態(tài)分布函數(shù)。P是農(nóng)戶愿意貸款的概率,Vit是影響農(nóng)戶參與農(nóng)房貸款的諸多因素,β為常數(shù)項(xiàng),與Vit無關(guān),βi是偏回歸系數(shù),表示諸多因素Vit對P的貢獻(xiàn)量。

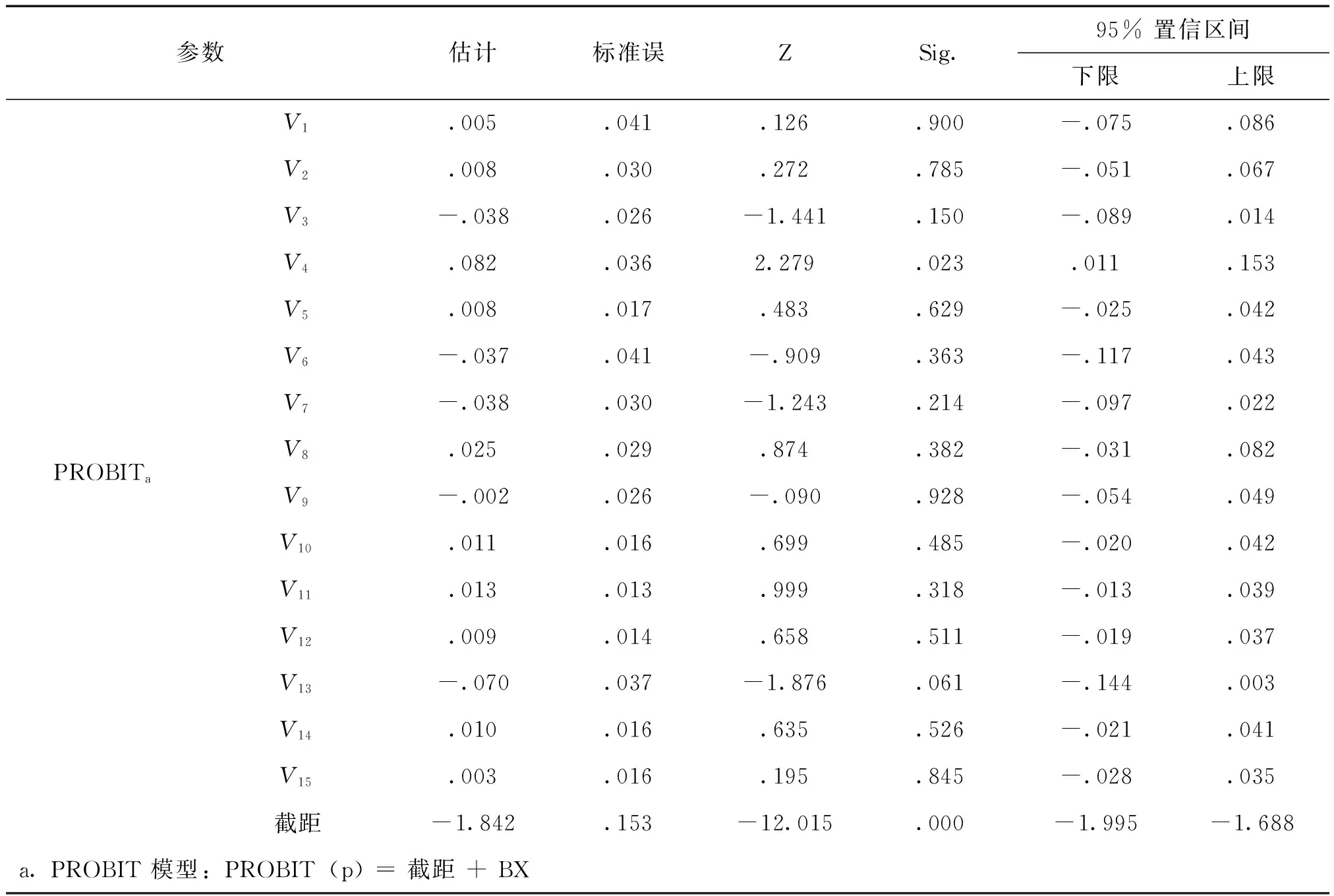

應(yīng)用SPSS21.0對樣本數(shù)據(jù)做probit回歸分析,見表2所示。用卡方檢驗(yàn)?zāi)P偷臄M合度,卡方檢驗(yàn)值為259.082,SIG值為0,模型能以0.01的顯著水平通過檢驗(yàn),至少有一個(gè)以上的自變量與因變量有關(guān),說明模型的擬合度較好,具體如表3所示。

表2 Probit模型回歸結(jié)果

表3 卡方檢驗(yàn)

(三)模型結(jié)果分析

通過上述多元probit回歸分析可知,解釋變量中農(nóng)戶個(gè)人特征因素中的性別V1(sig=0.900)、農(nóng)戶年齡V2(sig=0.785),家庭特征因素中的家庭人均月收入V5(sig=0.629)、入合作社狀況V8(sig=0.382),農(nóng)房抵貸政策認(rèn)知因素中的抵貸風(fēng)險(xiǎn)性V10(sig=0.485)、抵貸利率高低V11(sig=0.318)、抵貸期限合理性V12(sig=0.511)等表現(xiàn)為正相關(guān)的因素不能通過顯著性檢驗(yàn);農(nóng)戶個(gè)人特征因素中的文化程度V3(sig=0.150),家庭特征因素中的貸款經(jīng)歷V6(sig=0.363),農(nóng)房基本特征因素的住房類型V7(sig=0.214)、雙證持有狀況V9(sig=0.928),農(nóng)房抵貸政策認(rèn)知因素中的抵貸政策了解程度V13(sig=0.061)等呈負(fù)相關(guān)的因素也無法通過顯著性檢驗(yàn);能通過顯著性檢驗(yàn)的是表現(xiàn)為正相關(guān)的三個(gè)因素:家庭成員務(wù)工經(jīng)歷V4(sig=0.023),抵貸政策滿意度V14(sig=0.021)和抵貸手續(xù)便利性V15(sig=0.028)。

1.個(gè)人特征因素分析

農(nóng)戶個(gè)人特征因素中的性別、年齡、和文化程度均未通過顯著性檢驗(yàn),其回歸系數(shù)分別為0.005、0.008、-0.038,z值分別為0.126、0.272、-1.441。①農(nóng)戶性別、年齡因素的sig值分別為0.900與0.785,說明這兩個(gè)因素的顯著性極不明顯,對農(nóng)戶意愿影響很小,與初始假設(shè)相悖。一種可能的解釋是農(nóng)房抵押貸款是關(guān)乎著整個(gè)家庭未來發(fā)展,重心應(yīng)在于整個(gè)家庭意見而非個(gè)體特征。②農(nóng)戶的文化程度因素的sig值為0.150,也未通過顯著性檢測,但相對于其他未通過檢驗(yàn)因素而言,該因素對農(nóng)戶意愿影響是存在的,文化程度越高者可能越容易接受新政策并敢于嘗試。

2.家庭特征因素分析

在四個(gè)指標(biāo)只有家庭成員務(wù)工經(jīng)歷指標(biāo)通過了顯著性檢驗(yàn),這一正向刺激因素的sig值為0.023,回歸系數(shù)為0.082,z值是2.219;家庭人均月收入、貸款經(jīng)歷和入合作社狀況三指標(biāo)回歸系數(shù)分別是0.008,-0.037,0.025,z值依次為0.483,-0.909,0.874。(1)家庭成員務(wù)工經(jīng)歷因素的檢驗(yàn)結(jié)果與預(yù)測一致。作為一個(gè)貢獻(xiàn)率較大的正向刺激因子,說明有外出打工經(jīng)歷的人或者說從事非農(nóng)業(yè)工作的人更有融資需求意愿。(2)家庭人均月收入、貸款經(jīng)歷和入合作社狀況三因素檢驗(yàn)結(jié)果與預(yù)測不符。其sig值分別為0.629、0.363、0.382,沒有通過顯著性檢驗(yàn),可能是緣于家庭人均月收入數(shù)據(jù)收集時(shí)的農(nóng)戶個(gè)體偏好隱瞞,入合作社狀況的群體冷漠性,以及貸款經(jīng)歷因素的異質(zhì)性影響。

3.農(nóng)房基本特征因素分析

農(nóng)戶住房類型和雙證持有狀況因素的回歸系數(shù)分別為-0.038、-0.002,z值分別為-1.243、-0.090,sig值分別為0.214、0.928,兩指標(biāo)均未通過顯著性檢驗(yàn),反映了農(nóng)房基本特征因素尚不足以影響農(nóng)戶意愿選擇。

4.農(nóng)房抵貸政策認(rèn)知因素分析

抵貸風(fēng)險(xiǎn)性、抵貸利率高低、抵貸期限合理性、抵貸政策了解程度、抵貸政策滿意度、抵貸手續(xù)便利性六個(gè)指標(biāo)的回歸系數(shù)分別為0.011、0.013、0.009、-0.070、0.010、0.003,z值分別為0.699、0.999、0.658、-1.876、0.635、0.195。①通過顯著性檢驗(yàn)的指標(biāo)只有抵貸政策滿意度、抵貸手續(xù)便利性,其sig值分別為0.021、0.028。在所有的因素中,農(nóng)戶對抵貸政策滿意度因素的顯著性最強(qiáng),能較好解釋因變量,是一個(gè)正向刺激因子,說明滿意度越高就越有農(nóng)房抵貸意愿;抵貸手續(xù)便利性因素也呈正相關(guān),說明手續(xù)越麻煩越容易降低農(nóng)戶抵貸意愿。②抵貸風(fēng)險(xiǎn)性、抵貸利率高低、抵貸期限合理性三個(gè)指標(biāo)的sig值分別為0.485,0.318,0.511,沒有通過顯著性檢驗(yàn),可能與被調(diào)查對象未曾有過農(nóng)房抵押貸款經(jīng)歷而不甚了解有關(guān)。③農(nóng)戶對抵貸政策了解程度也未通過顯著性檢驗(yàn),但其sig值最小,為0.061。

四、結(jié)語

為刺激經(jīng)濟(jì)發(fā)展,進(jìn)一步凸顯土地使用價(jià)值,2015年,國務(wù)院授權(quán)天津市薊縣等59個(gè)行政區(qū)域進(jìn)行農(nóng)民住房財(cái)產(chǎn)權(quán)抵押貸款試點(diǎn),瀏陽市就在其中。作為“花炮之鄉(xiāng)”,瀏陽市在農(nóng)房抵押貸款方面的探索極具地方特色,但仍需進(jìn)一步引導(dǎo)。一方面,在于農(nóng)戶經(jīng)濟(jì)利益的趨利性。農(nóng)戶作為“理性經(jīng)濟(jì)人”,在利益驅(qū)使下可能違法抵貸或?qū)⑥r(nóng)房隱形流轉(zhuǎn),在某種程度上將誘致市場秩序混亂。另一方面,在于土地制度變遷的敏感性。土地資源的稀缺性導(dǎo)致了經(jīng)濟(jì)發(fā)展過程中的人口資源之間的矛盾日益尖銳,誘發(fā)著土地制度變遷。雖然瀏陽市農(nóng)房抵押貸款已經(jīng)實(shí)踐了20年,但其合法性仍受到質(zhì)疑,關(guān)鍵就在于與上位法的沖突上。順應(yīng)社會(huì)實(shí)踐的需求,制度創(chuàng)新或遲或早都將到來。可以認(rèn)為,農(nóng)房抵押貸款試點(diǎn)牽涉著多方利益,能否取得預(yù)期效果,最為根本的則取決于弱勢群體的利益能否得到有效保護(hù)。

本文從農(nóng)戶意愿視角進(jìn)行實(shí)證分析,研究結(jié)果表明,在影響農(nóng)戶抵押貸款意愿的諸多客觀影響因素中,家庭特征因素中的家庭成員務(wù)工經(jīng)歷、農(nóng)房抵貸政策認(rèn)知因素中的抵貸政策滿意度和抵貸手續(xù)便利性通過了顯著性檢驗(yàn)。其中,家庭成員務(wù)工經(jīng)歷成為貢獻(xiàn)率最大的正向刺激因子,說明有此經(jīng)歷者的金融需求更迫切,從而更具貸款意愿;農(nóng)戶對抵貸政策滿意度和抵貸手續(xù)便利性認(rèn)知,更為直接反映了該項(xiàng)政策的惠民服務(wù)程度及其在百姓心中的位置。在所有的因素中,農(nóng)戶的滿意度這一因素的顯著性是最強(qiáng)的,能較好的解釋因變量,也是一個(gè)關(guān)鍵性的意愿性指標(biāo),需要引起政策制定者的高度關(guān)注。在持續(xù)深入的農(nóng)房抵押貸款試點(diǎn)中,相配套的公共政策出臺應(yīng)該正視農(nóng)戶們這些客觀存在的意愿選擇行為,更加注重農(nóng)戶個(gè)體家庭特征因素及其對現(xiàn)行政策的認(rèn)知度滿意度。由此,需要積極搭建平臺,做好宣傳服務(wù),推動(dòng)政策下鄉(xiāng)入戶,完善相關(guān)法律法規(guī);加快確權(quán)頒證,拓寬宅基地流轉(zhuǎn)范圍,創(chuàng)新農(nóng)地金融方式,逐步建立不動(dòng)產(chǎn)交易中心和交易市場,完善農(nóng)房貸款抵押融資擔(dān)保體系及風(fēng)險(xiǎn)規(guī)避機(jī)制,建立健全農(nóng)房抵押貸款的融資體系及服務(wù)體系,穩(wěn)步有序推進(jìn)農(nóng)房抵押貸款進(jìn)程。

參考文獻(xiàn):

[1] 關(guān)于全面深化農(nóng)村改革加快推進(jìn)農(nóng)業(yè)現(xiàn)代化的若干意見[N].新華社,2014-01-19.

[2] 中共中央關(guān)于全面深化改革若干重大問題的決定[N].新華社,2013-11-15.

[3] Jr.Scott J H Bankruptcy,Secured Debt,and Optimal Capital Structure[J]. Journal of Finance,1977,32(1):1-19.

[4] 羅劍朝,等.中國農(nóng)地金融制度研究[M].北京:中國農(nóng)業(yè)出版社,2005.

[5] Zecchini S,Ventura M.The impact of public guarantees on credit to SMEs[J].Small Business Economics,2009,32(2):191-206.

[6] Hoff,K and Stiglitz,J.E.Moneylenders and bankers:price-increasing subsidies in a monopolistically competitiVe market[J].Journal of DeVelopment Economics,1998, 4(3):235-250.

[7] 高圣平.農(nóng)地金融化的法律困境及出路[J].中國社會(huì)科學(xué),2014(8):147-166.

[8] 潘文軒.農(nóng)地經(jīng)營權(quán)抵押貸款中的風(fēng)險(xiǎn)問題研究[J].南京農(nóng)業(yè)大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2015(5):104-113.

[9] 楊奇才,謝璐,韓文龍.農(nóng)地經(jīng)營權(quán)抵押貸款的實(shí)現(xiàn)與風(fēng)險(xiǎn):實(shí)踐與案例評析[J].農(nóng)業(yè)經(jīng)濟(jì)問題,2015(10):4-11.

[10] 戴國海,黃惠春,張輝,等.江蘇農(nóng)地經(jīng)營權(quán)抵押貸款及其風(fēng)險(xiǎn)補(bǔ)償機(jī)制研究[J].上海金融,2015(12):80-84.

[11] 蘇州市農(nóng)村金融學(xué)會(huì)課題組.農(nóng)房抵押貸款的現(xiàn)實(shí)風(fēng)險(xiǎn)分析及防范機(jī)制研究[J].現(xiàn)代金融,2015(2):16-17.

[12] 王悅,霍學(xué)喜.農(nóng)房抵押貸款風(fēng)險(xiǎn)成因及防范策略[J].河北學(xué)刊,2014(2):119-122.

[13] 金甌.從產(chǎn)權(quán)締約看農(nóng)房抵押貸款的發(fā)展——以溫州市為例[J].農(nóng)業(yè)經(jīng)濟(jì)問題,2012(3):29-37.

[14] 劉建榮.道德力的資本效應(yīng):瀏陽市農(nóng)村信貸模式分析[J].道德與文明,2011(5):139-144.

[15] 張振中.農(nóng)房抵押貸款:瀏陽先吃“螃蟹”[N].農(nóng)民日報(bào),2015-09-15.

[16] 戴鵬.花炮企業(yè)聯(lián)保貸款的隱憂[N].瀏陽網(wǎng),2012-08-03.

[17] 瀏陽農(nóng)房抵押貸款調(diào)查[N].湖南日報(bào),2015-06-03.

[18] 匡遠(yuǎn)佩. 深化改革是湖南農(nóng)業(yè)供給側(cè)結(jié)構(gòu)性改革的關(guān)鍵所在[J]. 湖湘論壇,2017(3).

猜你喜歡

商業(yè)文化(2022年9期)2022-06-02 13:13:54

客聯(lián)(2022年6期)2022-05-30 08:01:40

中國房地產(chǎn)·綜合版(2021年6期)2021-08-16 22:52:10

中國房地產(chǎn)·綜合版(2021年4期)2021-06-01 17:35:12

西夏學(xué)(2020年2期)2020-01-24 07:42:42

山西省政法管理干部學(xué)院學(xué)報(bào)(2019年3期)2019-07-25 12:30:28

臺商(2018年4期)2018-07-06 17:37:46

上海房地(2018年2期)2018-03-16 08:38:36

中國房地產(chǎn)·綜合版(2017年5期)2017-06-02 10:18:00

中國工程咨詢(2017年12期)2017-01-31 02:57:00

- 商學(xué)研究的其它文章

- 景區(qū)標(biāo)識牌對游客文明行為和服務(wù)滿意度的影響研究

- 長江中游三省產(chǎn)業(yè)同構(gòu)對區(qū)域協(xié)調(diào)能力的影響研究

- “兩權(quán)”抵押貸款問題透視與破解對策

- 制度環(huán)境、審計(jì)約束與會(huì)計(jì)信息質(zhì)量

——基于中國上市公司的經(jīng)驗(yàn)證據(jù) - 我國國有企業(yè)創(chuàng)新偏好研究

——基于2014年企業(yè)創(chuàng)新調(diào)查數(shù)據(jù)的分析 - 創(chuàng)新同構(gòu)是否引致了產(chǎn)業(yè)同構(gòu)

——基于復(fù)合重合度模型與面板因果檢驗(yàn)方法對長三角高技術(shù)產(chǎn)業(yè)的分析