A公司財(cái)務(wù)控制有效性研究

2018-05-24 09:44:25王玉春金永寬蘭州交通大學(xué)經(jīng)濟(jì)管理學(xué)院

新商務(wù)周刊 2018年2期

文/王玉春 金永寬,蘭州交通大學(xué)經(jīng)濟(jì)管理學(xué)院

1 財(cái)務(wù)控制有效性概述

李小燕和田也壯(2008)[1]通過借助于組織循環(huán)理論的分析框架,創(chuàng)建了持續(xù)改進(jìn)的企業(yè)內(nèi)部財(cái)務(wù)控制有效性評(píng)估標(biāo)準(zhǔn)。他們認(rèn)為如果企業(yè)沒有產(chǎn)生一定的財(cái)務(wù)績效,財(cái)務(wù)控制也就稱不上真正的有效。由于內(nèi)部財(cái)務(wù)控制是企業(yè)的一項(xiàng)管理活動(dòng),它是通過一系列的內(nèi)部財(cái)務(wù)控制制度實(shí)現(xiàn)企業(yè)價(jià)值管理的目標(biāo)。因此,確定企業(yè)內(nèi)部財(cái)務(wù)控制是否有效,一方面要通過對(duì)內(nèi)部財(cái)務(wù)控制制度是否存在,以及是否有效執(zhí)行進(jìn)行符合性測試;另一方面要通過內(nèi)部財(cái)務(wù)控制績效的動(dòng)態(tài)變化來反映控制的效果。并提出內(nèi)部財(cái)務(wù)控制有效性評(píng)估的定量指標(biāo)可以采用現(xiàn)金流相關(guān)指標(biāo),也可以通過企業(yè)償債能力、盈利能力、營運(yùn)能力、發(fā)展能力、社會(huì)貢獻(xiàn)等方面來反映。

2 A公司財(cái)務(wù)控制有效性狀況分析

A公司屬于大型鋼鐵類國有控股上市公司,于2005年引入了SA P,進(jìn)行了財(cái)務(wù)信息化的布局。對(duì)于鋼鐵企業(yè)來說,推進(jìn)財(cái)務(wù)信息化建設(shè)的策略要依靠效益驅(qū)動(dòng),如果企業(yè)沒有產(chǎn)生一定的財(cái)務(wù)績效,財(cái)務(wù)信息化就難以推進(jìn),而財(cái)務(wù)控制也就稱不上真正的有效。因此可以從企業(yè)財(cái)務(wù)績效的角度來分析財(cái)務(wù)控制有效性狀況,同時(shí)也可以來鎖定財(cái)務(wù)信息化為企業(yè)帶來的貢獻(xiàn)。由于效率的量化特征可以表示為投入與產(chǎn)出比,針對(duì)財(cái)務(wù)控制效率來說,就是在財(cái)務(wù)控制方面的投入與財(cái)務(wù)控制帶來的成果之間的比率,對(duì)財(cái)務(wù)控制的投入包括財(cái)力、人力和物力,而財(cái)務(wù)控制最終的產(chǎn)出成果最終體現(xiàn)在企業(yè)經(jīng)營績效及各方面能力的改善。大量的經(jīng)驗(yàn)研究結(jié)果表明,財(cái)務(wù)控制失效將影響企業(yè)償債能力、營運(yùn)能力以及盈利能力。因此,本文從財(cái)務(wù)控制有效性的量化特征來說明A公司的財(cái)務(wù)控制效率問題,主要選擇企業(yè)償債能力、營運(yùn)能力和盈利能力的財(cái)務(wù)績效指標(biāo),分析的區(qū)間為企業(yè)SAP信息系統(tǒng)上線前后長期的財(cái)務(wù)業(yè)績變化。最后加入了人員結(jié)構(gòu)分析,用以綜合說明財(cái)務(wù)控制在人力、物力、財(cái)力投入下的有效性狀況。

以下是財(cái)務(wù)控制有效性定量評(píng)估財(cái)務(wù)指標(biāo)的選擇:

表1 財(cái)務(wù)控制有效性定量評(píng)估指標(biāo)

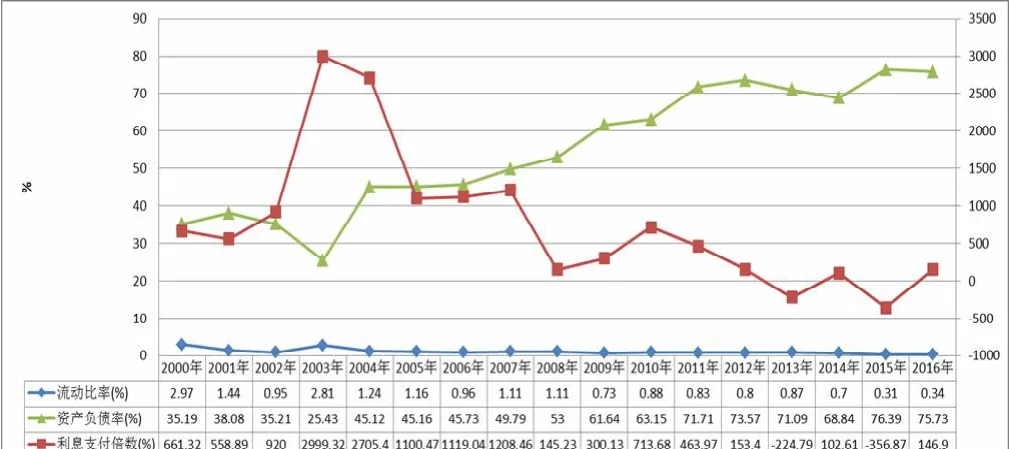

2.1 償債能力分析

圖1 SAP上線前后償債能力趨勢圖

從SAP上線前后的償債能力折線圖對(duì)比可以看出,資產(chǎn)負(fù)債率在2008年以后升高至50%以上,而利息支付倍數(shù)、流動(dòng)比率長短期指標(biāo)均下降,說明其償債能力整體下降,財(cái)務(wù)風(fēng)險(xiǎn)加大。

2.2 營運(yùn)能力分析

圖2 SAP上線前后營運(yùn)能力趨勢圖

從SAP上線前后的營運(yùn)能力趨勢圖分析可以發(fā)現(xiàn),其資產(chǎn)的經(jīng)營現(xiàn)金流量回報(bào)率整體逐漸接近甚至跌破零值,說明SAP的引入對(duì)于其現(xiàn)金流量管理方面作用沒有產(chǎn)生正面作用;其次,其應(yīng)收賬款周轉(zhuǎn)率在2013前后出現(xiàn)了異常波動(dòng),究其原因,是由于在此期間主營業(yè)務(wù)收入達(dá)到了歷史峰值,但結(jié)合此時(shí)的經(jīng)營活動(dòng)現(xiàn)金流量卻表現(xiàn)為負(fù)值,因而其營運(yùn)能力并不因應(yīng)收賬款周轉(zhuǎn)率的提高而有所改善,其營運(yùn)能力整體表現(xiàn)并未有所改善。

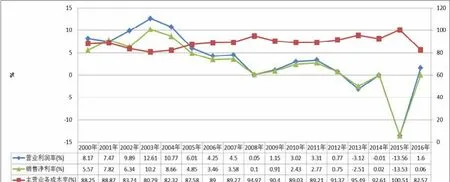

2.3 盈利能力分析

圖3 SAP上線前后盈利能力趨勢圖

從SAP上線前后的盈利能力趨勢圖分析可以看出,盈利指標(biāo)整體呈下降趨勢,盈利能力在2006年之后未出現(xiàn)好轉(zhuǎn),2015年利潤率跌入谷底的同時(shí)主營業(yè)務(wù)成本也上升到了峰值。但2016年的盈利指標(biāo)的峰回路轉(zhuǎn)與成本率的大幅下降密切相關(guān),也與公司全方位成本控制密不可分,也說明盈利能力的改善需要高效的成本控制作支撐。

2.4 人員構(gòu)成分析

從SAP上線后人員趨勢圖可以看出,在生產(chǎn)人員大幅度增加的同時(shí)財(cái)務(wù)人員和銷售人員未相應(yīng)增加,說明財(cái)務(wù)信息化系統(tǒng)的引入能夠替代大量財(cái)務(wù)和銷售人員,但行政管理人員增加幅度較大。分析專業(yè)人員構(gòu)成對(duì)比餅狀圖可以發(fā)現(xiàn),各類人員總體構(gòu)成比重變化不大,其整體勞動(dòng)力的釋放程度依然偏低,財(cái)務(wù)信息化對(duì)其作用不明顯。

圖4 SAP上線后人員趨勢圖

綜上分析所得,A公司財(cái)務(wù)信息化系統(tǒng)SAP的引入對(duì)于公司經(jīng)營流程管理起到的一定的作用,但對(duì)經(jīng)營績效作用微弱,財(cái)力、物力、人力的投入與其經(jīng)營績效的表現(xiàn)不成正比。從整體來看,公司各方面能力在SAP上線前后均未有所改善,但對(duì)于財(cái)務(wù)人員勞動(dòng)力的釋放以及全方位的成本控制有所影響。說明A公司財(cái)務(wù)信息化的應(yīng)用對(duì)于公司財(cái)務(wù)控制有所影響但效果不明顯,財(cái)務(wù)控制有效性總體偏低。

【參考文獻(xiàn)】

[1]李小燕、田也壯.持續(xù)改進(jìn)的企業(yè)內(nèi)部財(cái)務(wù)控制有效性標(biāo)準(zhǔn)的研究——基于組織循環(huán)理論的分析框架[J].會(huì)計(jì)研究,2008.5.

猜你喜歡

中小學(xué)信息技術(shù)教育(2021年8期)2021-09-10 17:59:45

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

甘肅教育(2020年18期)2020-10-28 09:06:02

甘肅教育(2020年6期)2020-09-11 07:45:28

大眾投資指南(2020年10期)2020-07-24 08:03:48

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

甘肅教育(2020年12期)2020-04-13 06:24:56

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

中國衛(wèi)生(2014年1期)2014-11-12 13:16:34