基于內部控制五大要素的高校財務管理研究

2018-06-04 09:18:46方瑤李偉

商情 2018年15期

方瑤 李偉

【摘要】隨著我國高等教育體制改革的不斷深入,教育主管部門及各高校的管理者對于高校的財務管理也愈發重視。如何在新形勢下運用更加科學、合理的理論和方法進行高校財務管理的研究與改革,是現階段面臨的重大課題。本文以內部控制理論的五大要素為出發點和指導依據,對高校財務管理中存在的問題進行了詳細的剖析和闡述,并針對性地提出了進行改革的對策措施,從內部控制的角度為當前教育體制改革提供了思路。

【關鍵詞】內部控制 高校 財務管理 對策措施

前言:現階段,我國高等教育體制改革進入了深水區。高校作為高等教育的實施主體,面臨著來自政府和社會的廣泛監督。從近年來國家監管部門披露的各高校的審計監察結果分析,高校的財務系統在落實主體責任、規范財務行為、完善財務制度、簡化財務流程等方面仍然存在諸多管理問題。本文從內部控制理論的五大要素出發,評估了當前我國高校財務管理的現狀,分析財務管理面臨的主要問題和矛盾,并提出了針對性的對策措施。

1 高校財務管理的內部控制要素分析

美國反虛假財務報告委員會于1992年提出了名為《內部控制整合框架》的研究報告。該報告建立了一套完整的內部控制制度,旨在幫助企業和各類社會組織提高運行效率,降低財務風險,在提高組織財務報表的可信度方面具有跨時代的指導價值。該報告將內部控制因素分為五個要素,分別是內部控制環境、風險評估、內部控制活動、信息與溝通、內部監督。下面將分別以這五個要素為出發點,對現階段高校財務管理中存在的問題進行分析。

1.1 內部控制環境要素分析

由于我國高等教育體制的影響,高校財務管理工作往往由分管財務的校長統一管理和領導。集中管理雖然在統一思想、高效決策等方面具有明顯優勢,但也會造成財務工作受主管領導思維的影響和控制,不能很好的適應當前高校財務工作的多渠道、多層級、多業務、多類別的特點。

1.2 風險評估要素分析

高校財務處于學校整體的管理機制內,相對于社會上的企業財務管理來說具有天然的保護屏障。因此,高校財務管理人員的風險認知較低,缺乏合理的風險識別方法和風險防范意識。高校財務由學校及教育管理部門的統一支持,缺乏嚴格的預算制度,容易產生負債過大、融資能力不夠等問題。

1.3 內部控制活動要素分析

高校屬于扁平化管理組織,其部分資產由校級部門管理,還有一大部分資產歸屬于各個院系、實驗室等二級機構管理。管理責任分散,資產主體不明,很容易造成學校資產管理上的缺陷。隨著固定資產的不斷增加和更新,造成固定資產的流失嚴重成為高效財務管理的關注點之一。

1.4 信息與溝通要素分析

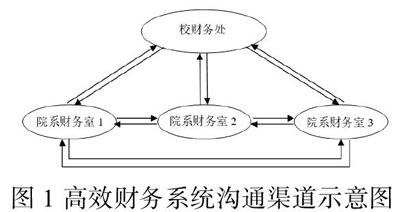

高效財務管理系統往往由校級、院系級等多級別構成,平級之間、上下級之間往往會存在信息的不對稱和溝通渠道的不通暢等問題。在當前信息技術極速發展的時代,學校與各院系、專業實驗室之間所使用的軟件、硬件等設施存在著更迭換代的需求。設施更新的不同步,加上使用人員的水平問題,導致高校在財務管理中存在著嚴重的信息與溝通問題。高校屬于典型的扁平化組織,其溝通渠道個數往往是呈現數量級的增長。

1.5 內部監督要素分析

高等院校作為特殊的社會組織機構之一,其財務管理缺少完善的監督管理措施。教育主管部門的監督力量很難深入到每一個高校的財務處室,而高校內部對財務系統的管理機制也不夠健全。財務人員和學校、各院系之間存在著業務之外的多重聯系,內部監督容易產生漏洞和薄弱環節,對高校財務管理帶來負面的影響。

2 高校財務管理對策措施和建議

針對高校財務管理系統當前存在一系列問題,以內部控制理論為指導,用科學務實的態度探索有針對性的優化措施,不僅是對完善現代高等院校財務管理制度的追求,更是保障學校以及學生財務利益的有效探索。

2.1 優化高校財務管理的內部控制環境。為了優化財務管理的內部控制環境,應當盡快完善高校的財務管理領導機制,建立更加完善和開放的財務決策機制。同時,為每一個財務定崗制定科學合理的崗位職責要求和詳細說明,精簡財務管理機構,通過內訓和外訓等方式努力提高財務人員的業務水平。

2.2 完善高校財務管理的風險評估。在保證高校財務管理T作穩定運行的同時,加大相關管理人員的風險認知程度,通過行政命令或激勵政策引導財務人員學習風險識別方法,增強風險防范意識。建立完善的財務預算制度,做好預算統籌安排,努力提高財務人員的執行效率。

2.3 加強高校財務管理的內部控制活動。相對于西方發達國家高校資產管理來說,由于我國高校組織架構和管理體系的特殊性,在進行內部控制活動時應當注意校級與各院系級之間的統一協調和配合,保證各級資產都處于學校財務系統的有效管理之內。建立完善的資產管理體系,明確資產歸屬主體,實現專人負責、逐項落實、統一備案注冊的財務管理內控活動。

2.4 簡化疏通高校財務管理的信息溝通。依據高校自身以及校級與各院系級之間的特殊關系和業務流程,建立科學、統一的財務管理信息系統。該系統可以打通各級別高校財務管理之間的信息溝通通道,杜絕因信息更新不同步、溝通不及時造成的管理隱患。同時,著力加強高校財務管理從業人員的業務水平和素質水平,簡化溝通渠道,削減溝通障礙。

2.5 增強高校財務管理的內部監督。嚴格遵從教育主管部門的外部監督要求,同步加強高校財務系統內部監督體制建設,保證定崗定期的檢查監督和反饋。公開、透明、開放的內部監督可以有效彌補內部控制要素中的漏洞和薄弱環節,有效促進高校財務管理的優化和完善。

3 總結

本文結合內部控制理論的五大要素,對當前我國高校財務管理中存在的問題進行了完整的剖析,并針對不同要素提出了相應的對策和優化措施。通過更加精細、更加科學合理的管理理論和管理方法的探索,有助于克服傳統管理模式的弊病,最終實現高效財務安全,促進高效財務管理的良性循環和持續發展。

猜你喜歡

財會學習(2016年19期)2016-11-10 04:08:26

科技視界(2016年18期)2016-11-03 23:47:17

商(2016年27期)2016-10-17 05:36:45

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37

考試周刊(2016年76期)2016-10-09 08:28:06

成才之路(2016年26期)2016-10-08 11:07:49

成才之路(2016年26期)2016-10-08 10:56:58

科技視界(2016年20期)2016-09-29 14:08:22

科技視界(2016年20期)2016-09-29 12:14:21