企業價值評估中折現率相關參數的敏感性分析

2018-06-05 13:33:42胡曉明吳鋮鋮

會計之友 2018年9期

胡曉明 吳鋮鋮

【摘 要】 收益法折現率作為企業估值的關鍵參數,其合理確定對運用收益法評估企業股權市場價值有著重要影響。文章選取滬深交易所2012—2016年披露的企業價值評估說明作為研究對象,從總樣本、不同價值區間下部分樣本兩個視角,利用蒙特卡羅模擬詳細分析各參數變動對評估價值的影響程度及其影響程度與評估價值之間的關系,研究表明:在折現率相關參數中,市場期望報酬率的變動對評估價值影響最大,且其影響程度與評估價值成反方向變動。文章可為評估實務提供參考借鑒,提高評估效率,提升參數測算的準確性及評估結果的公允性。

【關鍵詞】 蒙特卡羅模擬; 企業價值評估; 折現率; 敏感性分析

【中圖分類號】 F275 【文獻標識碼】 A 【文章編號】 1004-5937(2018)09-0009-04

一、引言

近年來,并購重組已成為我國經濟生活領域的一個亮點,是推動我國經濟結構調整和產業轉型升級的加速器[1],越來越多的企業通過并購重組發揮協同效應、降低交易成本、實現行業整合、改善基本面、持續提高經營能力[2-4],從而增強市場競爭力[5]。同時,企業并購的核心是價值發現與價值創造[6],企業價值評估可以提高并購重組交易定價的公允性[7-9]。上海證券交易所研究數據顯示,2015年1月至2017年5月,A股市場共計891家公司宣告重大資產重組,其中844項重組采用評估價值作為定價依據,占比高達95%。從最終定價結果看,在以評估價值作為定價依據的重組項目中,217項重組標的最終交易價格直接以評估價值定價,占比達25.71%;30項重組標的最終交易價格為評估價值的九折,占比3.55%;97項重組標的最終交易價格為評估價值的1.1倍,占比11.49%,其余59.25%的重組項目標的資產最終交易價格介于評估價值的九折到1.1倍之間[10],發現標的資產的評估價值可以在一定程度上左右并購重組的交易價格[11-12]。

在上市公司并購重組中,收益法逐漸成為企業價值評估的主流方法[13],其在并購重組價值衡量中的地位不斷提升。運用收益法評估企業價值時,折現率的測算一直是重點和難點,折現率的微小變動將會引起企業價值的巨大變動[14-16]。評估機構對折現率相關參數的確定原則已基本達成一致,同一通用性參數具有較強的可比性與趨同性[17-18],但折現率作為收益法評估中一個極其重要的參數,其數值的合理性將會在很大程度上影響評估結果的準確性[13]。隨著敏感性分析研究的深入與廣泛應用,敏感性分析逐漸被用于判斷投資項目中各種不確定因素對其經濟評價指標的影響程度,從而預測項目能夠承擔的風險范圍,為項目投資決策提供可靠的參考依據[19-20]。本文擬將敏感性分析方法從評估項目風險領域引入企業價值評估中,通過運用蒙特卡羅模擬對企業價值評估中折現率相關參數進行敏感性分析,揭示各參數對評估價值的影響程度及各參數影響程度與評估價值之間的變動關系,旨在建議評估師根據參數的敏感程度確定評估重點,如評估師應著重考慮并精確估算敏感程度大的參數,而減少統一性參數的估算時間,這樣就可以大大提高評估效率,提升折現率相關參數測算結果與評估結果的準確性。

二、折現率敏感性分析模型與框架

(一)敏感性及其分析方法

敏感性可以表示為y=f(x1,x2,…,xn,)(xi為模型的第i個參數值),其原理為令每個參數在可能的取值范圍內變動,研究和預測這些參數的變動對模型輸出值的影響程度。敏感性分析的核心目的是分析各模型參數的敏感性系數大小,在實際應用中則重點考慮敏感性系數較大的參數,這樣就可以大大降低模型的復雜程度,減少數據分析處理的工作量,并且可以在很大程度上提高模型的精確度。

敏感性分析可以根據建模方法的不同分為有模型和無模型兩類。對于待解決的數據分析問題,如果清楚它的內部機理,且能夠準確地將模型表示為y=f(x),則可以直接在此模型基礎上進行敏感性分析。在實際問題中,面對龐大的數據,總是無法清楚地了解其內部規律,無法進行機理建模,早期的研究主要是借助統計知識來建立模型,如基于拉丁幾何取樣的多元回歸方法、傅里葉敏感性檢驗法、方差分解法及利用非參數統計法進行敏感性分析的方法。隨著研究領域內各種問題的出現,利用統計方法建模逐漸凸顯它的局限性,當模型屬性太多或者結果與屬性之間是一種非線性關系時,統計方法處理結果的精度則達不到要求,所以采用人工神經網絡的方法來建立模型逐漸被應用。神經網絡模型只需要知道輸入變量數據和輸出數據,其自身能夠對訓練數據集進行訓練和學習,用大量簡單的人工神經元模擬數據間的非線性關系,并能調節神經元之間的連接權重,以此建立能較好反映數據真實情況的網絡結構,如Garson算法、隨機化檢驗方法及MarkdownPad 2方法。

(二)敏感性分析模型

1.Pearson相關系數

基于Pearson的敏感性系數是建立在相關系數基礎上的求解方法,該方法首先需要根據數據建立多因素線性回歸模型,再利用公式計算出各不確定因素對指標值的敏感性系數。

ρ=■

該方法只適用于指標值與變量之間呈線性關系,如果指標值與變量之間不是線性關系,則利用上述公式計算出來的敏感性系數會出現一定的誤差。

2.Spearman秩相關系數

由于基于Pearson的敏感性系數只適用于線性模型,因此提出適用于非線性模型的基于Spearman秩相關系數的敏感性系數計算方法。

ρ'=■

式中,ρ'表示Xi和Y的Spearman秩相關系數;X'■、Y'■表示Xi、Yi在排列后的數據排序,X'■、Y'■稱為變量Xi、Yi的秩次。ρ'的符號表示變量X、Y之間的聯系方向,其大小表示變量之間聯系的緊密程度。若變量X和Y之間具有嚴格單調遞增的關系時,ρ'=1,反之若變量X和Y之間具有嚴格單調遞減的關系時,ρ'=-1。

當分別計算出影響因素X1,X2,…,Xn對指標值Y的秩相關系數ρ1,ρ2,…,ρn后,Spearman秩相關系數ρ1,ρ2,…,ρn就是影響因素X1,X2,…,Xn對指標值Y的的敏感性系數。

(三)折現率敏感性分析理論基礎

假設以高頓增長模型計算股東權益價值,設D1為預期的未來第一年度實體現金流,r為與實體現金流相匹配的折現率(r=WACC),則企業整體價值V為:

V0=■

企業整體價值是企業未來現金流量根據加權平均資本成本WACC折現的結果,WACC為不含稅盾折現率,只要企業整體價值保持不變,則其不隨資本結構的變化而變化。

WACC=■×Rd×(1-T)+■×Re

在WACC模型中,權益資本成本Re的確定具有一定的復雜性,其為無風險收益率、企業的風險程度系數(β系數)與市場平均風險報酬率的乘積及企業特定風險系數三者之和,計算公式為:

Re=Rf+β(Rm-Rf)+Rc

企業整體價值對折現率的敏感程度可以表示為:

ε=■=■×■=-■=-(1+■)

由于g≥0,r>g,故有ε≤-1。由于現有評估實務和理論研究僅考慮折現率相關參數的敏感性大小,并未考慮增長率g對評估價值的影響,所以本文以零增長模型來分析評估價值對折現率相關參數的敏感程度,即g=0,ε=-1,可知企業整體價值與折現率成反方向變化,折現率越大,企業整體價值越低。由于折現率對評估價值的敏感性系數為-1,則折現率相關參數的敏感性系數絕對值均應小于1,即如果折現率的偏差幅度為1%,則評估價值偏差1%,但如果單個折現率相關參數的偏差幅度為1%,則評估價值的偏差幅度一定不會超過1%。

三、基于蒙特卡羅模擬的折現率相關參數敏感性分析

(一)蒙特卡羅模擬基本原理

蒙特卡羅模擬是以概率統計理論中的大數定律和中心極限定理為主要理論基礎,以隨機抽樣為主要手段來模擬真實情況的一種方法。該方法的基本原理是假定函數Z=f(x1,x2,…,xn),其中變量x1,x2,…,xn的概率分布已知,利用抽樣技術產生每一組隨機變量x1,x2,…,xn的隨機數值(xi1,xi2,…,xin),并將其代入函數模型得到函數值Z,按此步驟反復獨立抽樣N次,便可得到N個函數Zi(i=1,2,…,n),并得到函數的概率分布以及數學期望、方差等重要數學特征,評價指標函數的概率分布隨模擬次數N的大小而變化,N越大,其分布越接近真實分布。

蒙特卡羅模擬可以直接模擬多個影響因素的不確定性,并能通過建立指標值函數模型將不確定性對其影響程度用概率分布的形式表現出來,克服了敏感性分析方法在多因素變化情況下的缺陷,適用于求解多因素變化的敏感性分析問題。

(二)折現率相關參數的描述性統計

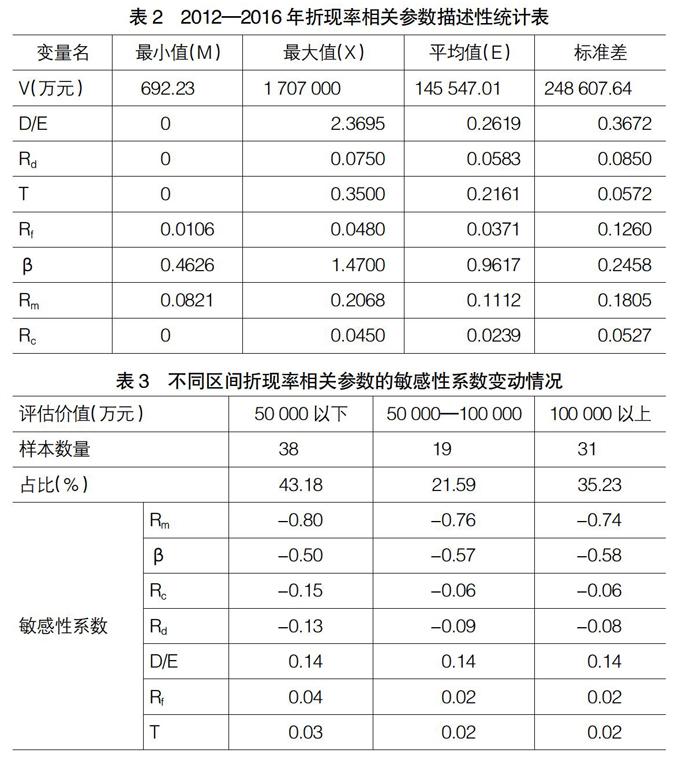

通過對滬深交易所2012—2016年披露的企業價值評估說明進行統計,并剔除部分折現率相關參數缺失的樣本,本文以剩下的88個有效樣本中各參數的均值作為研究對象,在對折現率相關參數進行描述性統計的基礎上,運用Crystal Ball軟件對各參數進行敏感性分析。

從表1可以看出,2015年的評估樣本數量為35個,占比達39.77%;2016年評估樣本的數量為28個,占比達31.82%;2014年的評估樣本數量為12個,占比達13.64%。從行業劃分來看,制造業的樣本數量最多,其數量為23個,占比26.14%;其次為信息傳輸、軟件和信息技術服務業,樣本數量為18個,占比20.45%;電力、熱力、燃氣及水生產供應業樣本數量為13個,占比14.77%。

從表2可知,總樣本中評估價值(V)的最大值為1 707 000萬元,最小值為692.23萬元,均值為145 547.01萬元,最大值與最小值之間差異較大。資本結構(D/E)的最小值為0(即企業無付息債務),最大值為2.3695,平均值為0.2619,且其標準差較大,說明各企業間的資本結構差異較大。公司特定風險系數的最大值為0.045,最小值為0,平均值為0.0239,說明各企業間的特定風險系數差異較小。從各參數的標準差來看,債務資本成本、所得稅稅率及無風險收益率的標準差均較小,說明這些參數的離散程度較小,均分布在其均值附近。

(三)不同區間折現率相關參數的敏感性分析

為探析各折現率相關參數對評估價值的影響程度及其與評估價值之間的關系,本文對88個有效樣本按評估價值進行分段,分段結果表示評估價值在50 000萬元以下的樣本共38個,占比43.18%,評估價值的均值為24 921.98萬元;評估價值介于50 000—100 000萬元之間的樣本共19個,占比21.59%,其均值為73 343.04萬元;評估價值在100 000萬元以上的樣本共31個,占比35.23%,其均值為337 663.99萬元。具體分析結果如表3所示。

通過分析可知,在各價值區間中,市場期望報酬率的敏感性系數均最大,表明其對評估價值的影響程度最高。當評估價值在50 000萬元以下時,市場期望報酬率(Rm)的敏感性系數為-0.80;評估價值位于50 000—100 000萬元之間時,市場期望報酬率(Rm)的敏感性系數為-0.76;評估價值在100 000萬元以上時,市場期望報酬率的敏感性系數為-0.74,可知市場期望報酬率的敏感性系數絕對值與評估價值成反方向變動,即隨著評估價值的增加,市場期望報酬率的敏感性系數絕對值越來越小,表明其對評估價值的影響程度越來越弱。對于β系數而言,其對評估價值的影響程度僅次于市場期望報酬率。當評估價值在50 000萬元以下時,β系數的敏感性系數為-0.50;評估價值位于50 000—100 000萬元之間時,β系數的敏感性系數為-0.57;評估價值在100 000萬元以上時,β系數的敏感性系數為-0.58,可見β系數的敏感性系數絕對值與評估價值成同方向變動,即隨著評估價值的增加,其敏感性系數絕對值越來越大,表明其對評估價值的影響程度越來越強。對于其他相關參數,如企業特定風險系數(Rc)、債務資本成本(Rd)、無風險收益率(Rf)和所得稅稅率(T),其敏感性系數絕對值與評估價值均成反方向變動,即評估價值增加時,其敏感性系數絕對值逐漸減小,說明其對評估價值的影響程度逐漸減弱。

(四)折現率相關參數的總體敏感性分析

在對折現率相關參數的敏感性系數與評估價值之間的變動關系進行分析后,本文通過運用蒙特卡羅模擬對總樣本中折現率相關參數進行敏感性分析,揭示各參數變動對評估價值的影響程度。假設各相關參數均增加1%,以評估價值的均值作為計算基數來說明各參數變動對評估價值的相對影響和絕對影響(見表4)。

若各折現率相關參數發生相同幅度變動,可以發現其對評估價值的影響方向和影響程度各不相同。模擬分析可知,市場期望報酬率、β系數、公司特定風險系數及債務資本成本與評估價值負相關,其中市場期望報酬率的敏感性系數最大,其敏感性系數為-0.80,表明市場期望報酬率的變動對評估價值影響最大,市場期望報酬率的較小變動會引起評估價值較大程度的反方向變動。若市場期望報酬率增加1%,則會引起評估價值相對減少0.8%,即評估價值減少1 164.38萬元。β系數的敏感性系數為-0.52,表明如果β系數增加1%,則評估價值相對減少0.52%,即減少756.84萬元。在其他負相關參數中,公司特定風險系數敏感性系數為-0.15,債務資本成本敏感性系數為-0.12,其對評估價值的影響程度均低于市場期望報酬率和β系數。

資本結構、所得稅稅率、無風險收益率與評估價值正相關,其中對評估價值影響最大的為資本結構,其敏感性系數為0.12,表明如果資本結構增加1%,則評估價值相對增加0.12%,即評估價值增加174.66萬元。所得稅稅率的敏感性系數為0.03,無風險收益率的敏感性系數為0.02,說明在評估價值正相關參數中,資本結構的變動對評估價值影響最大,而所得稅稅率和無風險收益率的變動幾乎對評估結果沒有影響。

四、結語

在運用收益法評估標的資產時,折現率相關參數的選取和確定存在難以預測、難以確定的問題,且有些參數需要根據評估人員的主觀判斷來確定,所以評估結果是否準確可靠,就需要評估人員準確確定評估參數并對參數進行一系列檢驗。敏感性分析可以測算評估結果的邏輯性,確保評估人員對價值驅動因素有更加詳細的了解,使評估結果對信息使用者更具有參考價值。對折現率相關參數進行敏感性分析主要是為了確定影響評估價值的關鍵參數,要求評估人員在實際操作過程中需要重視關鍵參數的確定,從而提高評估效率和評估結果的準確性。本文選取滬深交易所2012—2016年披露的企業價值評估說明作為研究對象,以零增長模型作為研究基礎,在不考慮增長率g對評估價值影響的情況下,通過研究后發現,評估價值對市場期望報酬率的敏感程度最高,但市場期望報酬率的敏感性系數絕對值與評估價值成反方向變動,β系數的敏感性系數絕對值與評估價值成同方向變動,即隨著評估價值的增加,其對市場期望報酬率的敏感程度越來越弱,而對β系數的敏感程度越來越強。

【參考文獻】

[1] 胡曉明,趙東陽,孔玉生,等.企業異質與可比公司賦權——基于并購的非上市公司估值模型構建與應用[J].會計研究,2013(11):53-59.

[2] 上海證券交易所資本市場研究所.滬市上市公司2013年度重大資產重組專題分析報告[N].上海證券報,2014-06-05(B02).

[3] 顧曉敏,孫愛麗.并購重組與價值創造:目標公司的協同效應分析[J].財會月刊,2015(34):26-30.

[4] 王軍輝,賈進,張曉婉.并購重組“雙高”高溫不退評估機構做優做強提供優質服務[J].中國資產評估,2016(10):39-44.

[5] 李師.企業并購重組資產價值評估與交易價格關系研究[J].財會通訊,2014(8):43-45.

[6] 李小榮,冉夢雅.并購重組中證監會關于資產評估反饋意見的分析[J].中國資產評估,2016(5):29-33.

[7] 劉登清.評估機構在上市公司并購重組中的作用[J].中國資產評估,2014(1):11-14.

[8] 王小榮,陳慧嫻.企業并購重組中評估定價與成交價,誰被資本市場接受?——來自2007—2011年中國上市公司的經驗數據[J].中央財經大學學報,2015(9):55-62.

[9] 馬海濤,李小榮,張帆.資產評估機構聲譽與公司并購重組定價[J].中國軟科學,2017(5):101-118.

[10] 潘妙麗,張瑋婷.上市公司并購重組資產評估相關問題研究[J].證券市場導報,2017(9):12-18.

[11] 宋霞,郭涵予.我國上市公司并購重組價值評估方法的選擇[J].財會月刊,2015(8):22-25.

[12] 程鳳朝,閆相杉,葉依常.我國上市公司并購重組股票定價合理性研究[J].宏觀經濟研究,2015(1):31-41.

[13] 胡曉明,吳鋮鋮.收益法折現率的市場應用與改進——基于192份企業價值評估說明的分析[J].財會月刊,2017(27):72-76.

[14] 王晶,高建設,寧宣熙.收益法評估中折現率研究[J].管理世界,2011(4):184-185.

[15] 陳留平,程靜.企業價值評估中折現率參數的確定[J].江蘇大學學報(社會科學版),2014(4):68-72.

[16] 劉偉,周世巍,閆琨琪.收益法評估企業價值實務中的問題分析與改進建議——基于問卷調查的研究[J].中國資產評估,2016(4):39-45.

[17] 高琳,魯杰鋼.上市公司并購重組企業價值評估收益法應用研究[J].中國資產評估,2011(6):17-21.

[18] 李秉坤,錢欣.企業價值評估收益法應用問題及其完善[J].哈爾濱商業大學學報(社會科學版),2014(3):101-110.

[19] 喬海曙,張員樂.銀行危機的蝴蝶效應、負外部性及其防治[J].金融論壇,2006(11):48-52.

[20] 姜向陽.基于Monte Carlo模擬的項目投資決策分析[J].技術經濟與管理研究,2017(3):14-17.