綠色信貸對商業(yè)銀行經(jīng)營績效的影響

2018-06-05 13:33:42龔玉霞張新王茹

會計(jì)之友 2018年9期

關(guān)鍵詞:商業(yè)銀行

龔玉霞 張新 王茹

【摘 要】 選取15家商業(yè)銀行作為研究對象,運(yùn)用2008—2016年的相關(guān)數(shù)據(jù),構(gòu)建動態(tài)面板模型,分析我國商業(yè)銀行實(shí)施綠色信貸對經(jīng)營績效的影響。結(jié)果表明,商業(yè)銀行實(shí)施綠色信貸對其綜合經(jīng)營績效具有正向顯著影響。對于流動性的廣義矩估計(jì)顯示,綠色信貸比率的回歸系數(shù)正向不顯著,但對盈利性與安全性的廣義矩估計(jì)顯示,綠色信貸比率的回歸系數(shù)分別在1%和5%水平顯著,這說明綠色信貸主要是通過對盈利性和安全性的影響,進(jìn)而影響商業(yè)銀行的綜合經(jīng)營績效。

【關(guān)鍵詞】 商業(yè)銀行; 綠色信貸; 經(jīng)營績效; 廣義矩估計(jì); 動態(tài)面板模型

【中圖分類號】 F832.4 【文獻(xiàn)標(biāo)識碼】 A 【文章編號】 1004-5937(2018)09-0018-05

一、引言

經(jīng)濟(jì)在發(fā)展,社會在進(jìn)步,但人類賴以生存的環(huán)境卻變得越來越糟,威脅到人類的生存。為使環(huán)境問題得到改善,必須大力發(fā)展低碳經(jīng)濟(jì)。從1992年的《聯(lián)合國氣候變化框架公約》,到2007年國家環(huán)保總局、人民銀行和銀監(jiān)會聯(lián)合發(fā)布的《關(guān)于落實(shí)環(huán)保政策法規(guī)防范信貸風(fēng)險(xiǎn)的意見》提出以綠色信貸機(jī)制為主要手段來遏制高耗能高污染及產(chǎn)能過剩產(chǎn)業(yè)的盲目擴(kuò)張,再到2016年出臺的《關(guān)于構(gòu)建綠色金融體系的指導(dǎo)意見》中提出大力發(fā)展綠色信貸,可以發(fā)現(xiàn),走低碳節(jié)能環(huán)保的發(fā)展路線是形勢所趨,眾望所歸。而倡行低碳環(huán)保模式需要政府、金融機(jī)構(gòu)及企業(yè)等多方的共同支持,尤其是商業(yè)銀行的大力支持。

商業(yè)銀行是以盈利為主要目的的金融機(jī)構(gòu),對于推行綠色信貸需要考慮的主要問題是綠色信貸的實(shí)施是否會對其經(jīng)營績效產(chǎn)生抑制影響。因此,研究我國商業(yè)銀行實(shí)施綠色信貸對其經(jīng)營績效的影響具有重要的現(xiàn)實(shí)意義。

二、文獻(xiàn)綜述

綠色信貸(Green Credit)是可持續(xù)發(fā)展的重要內(nèi)容。綠色信貸是將環(huán)境保護(hù)嵌入到金融業(yè)中的一種創(chuàng)新金融工具,主要指通過在金融領(lǐng)域建立環(huán)境準(zhǔn)入門檻,金融機(jī)構(gòu)(尤其是商業(yè)銀行)為達(dá)到環(huán)境準(zhǔn)入標(biāo)準(zhǔn)的企業(yè)提供資金支持,對未達(dá)到環(huán)境準(zhǔn)入標(biāo)準(zhǔn)的企業(yè),拒絕提供資金支持的融資政策。其目的是從源頭上切斷“兩高一剩”行業(yè)盲目擴(kuò)張的經(jīng)濟(jì)來源,支持低碳環(huán)保等綠色行業(yè)穩(wěn)健發(fā)展,從而使環(huán)境問題得到治理。綠色信貸在國外通常被稱為可持續(xù)融資(Sustainable Finance)或環(huán)境融資(Environment Finance)。其最早可追溯到20 世紀(jì)80年代初美國的“超級基金法案”。國外學(xué)者對綠色信貸與商業(yè)銀行財(cái)務(wù)績效關(guān)系的研究也比較成熟。美國著名管理學(xué)家波特[1]提出的波特假說,認(rèn)為合規(guī)的環(huán)保政策可誘導(dǎo)企業(yè)在生產(chǎn)過程中摒棄舊生產(chǎn)模式,進(jìn)行技術(shù)創(chuàng)新,技術(shù)創(chuàng)新不僅帶來企業(yè)環(huán)境績效的改善,而且?guī)淼氖找孢€可彌補(bǔ)甚至超過由于環(huán)境治理所產(chǎn)生的成本,最終實(shí)現(xiàn)企業(yè)環(huán)境和經(jīng)濟(jì)的雙贏;Olaf Weber[2]對已簽署和未簽署聯(lián)合國環(huán)境規(guī)劃署聲明的205家歐洲銀行是否將環(huán)境因素納入信貸風(fēng)險(xiǎn)評估等各個(gè)過程進(jìn)行了調(diào)查,發(fā)現(xiàn)已簽署銀行對環(huán)境因素的考慮高于未簽署銀行,而且已簽署銀行的資本收益率均高于未簽署銀行;Geaffrey[3]研究商業(yè)銀行環(huán)保意識與其經(jīng)營績效的關(guān)系,發(fā)現(xiàn)銀行進(jìn)行環(huán)境風(fēng)險(xiǎn)管理雖然會投入一部分成本,導(dǎo)致銀行成本增加,但從長期來看,其會因進(jìn)行環(huán)境風(fēng)險(xiǎn)管理而免掉一些損失,從而獲得更高的資產(chǎn)收益率;另有學(xué)者對綠色信貸和商業(yè)銀行可持續(xù)發(fā)展進(jìn)行研究,結(jié)果表明綠色信貸對商業(yè)銀行的經(jīng)濟(jì)效益有正向影響,促進(jìn)商業(yè)銀行實(shí)現(xiàn)經(jīng)濟(jì)的可持續(xù)發(fā)展。

我國綠色信貸的研究起步較晚,相關(guān)數(shù)據(jù)有限,對于綠色信貸對商業(yè)銀行財(cái)務(wù)績效的研究都集中在近幾年,學(xué)者所秉持的觀點(diǎn)有一定的差異。周琳琳[4]和尹婭婷[5]通過構(gòu)建面板回歸模型來研究綠色信貸對商業(yè)銀行盈利能力的影響,均以平均資產(chǎn)回報(bào)率(ROA)作為衡量銀行盈利性的指標(biāo),以綠色信貸比率作為解釋變量進(jìn)行研究,結(jié)果得出綠色信貸比率的增加會對銀行盈利能力產(chǎn)生抑制作用;周再清等[6]用2010年和2013年分別作為研究的前期和后期,對銀行綠色信貸表現(xiàn)及其財(cái)務(wù)績效進(jìn)行相關(guān)分析和回歸分析。相關(guān)分析結(jié)果顯示,銀行綠色信貸表現(xiàn)與財(cái)務(wù)績效存在著正相關(guān)關(guān)系。回歸分析表明,綠色信貸對提高銀行財(cái)務(wù)績效并不顯著;劉立民等[7]和朱廣印等[8]運(yùn)用個(gè)體固定效應(yīng)模型分析綠色信貸對銀行盈利能力的影響,他們的研究發(fā)現(xiàn),商業(yè)銀行推行綠色信貸對銀行的財(cái)務(wù)績效具有積極影響,而且這種關(guān)系在長期內(nèi)更為明顯。

綜上可以發(fā)現(xiàn),第一,目前大多數(shù)學(xué)者的研究都沒有綜合考慮商業(yè)銀行的財(cái)務(wù)績效,僅用ROA或ROE代表,而影響銀行財(cái)務(wù)的指標(biāo)有很多,這樣會存在一定的誤差,對此,本文將綜合考慮影響商業(yè)銀行經(jīng)營績效的指標(biāo),通過因子分析得出綜合經(jīng)營績效指標(biāo),進(jìn)行分析。第二,多數(shù)學(xué)者沒有考慮到銀行經(jīng)營績效存在一定的“慣性”,并且是一個(gè)連續(xù)的過程,即銀行經(jīng)營績效不僅受到當(dāng)期各種因素的影響,而且還會受到前期經(jīng)營績效水平的影響,因此本文建立了動態(tài)面板數(shù)據(jù)模型,即在模型中把滯后一期銀行經(jīng)營績效作為自變量之一,在借鑒前人研究的基礎(chǔ)上,研究綠色信貸對商業(yè)銀行經(jīng)營績效的影響。

三、數(shù)據(jù)來源和指標(biāo)選取

(一)數(shù)據(jù)來源

根據(jù)近年上市商業(yè)銀行資產(chǎn)的排名,考慮到數(shù)據(jù)的可獲得性,選取2008—2016年15家商業(yè)銀行的數(shù)據(jù)進(jìn)行實(shí)證分析[9]。這15家上市銀行分別是中國建設(shè)銀行、中國工商銀行、中國農(nóng)業(yè)銀行、中國銀行、交通銀行、招商銀行、浦發(fā)銀行、中國民生銀行、興業(yè)銀行、華夏銀行、中信銀行、光大銀行、平安銀行①、北京銀行、南京銀行。銀行的財(cái)務(wù)指標(biāo)數(shù)據(jù)來源于各銀行年報(bào),綠色信貸相關(guān)數(shù)據(jù)來源于各銀行的社會責(zé)任報(bào)告,各宏觀經(jīng)濟(jì)變量來自中國統(tǒng)計(jì)局官網(wǎng)。

(二)指標(biāo)選取

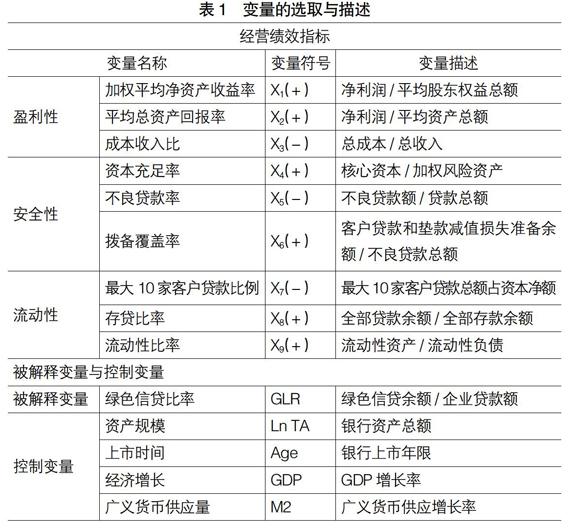

在指標(biāo)的選擇上,對于商業(yè)銀行的經(jīng)營績效,銀行的經(jīng)營遵循“盈利性、安全性和流動性”三性原則,在綜合考慮商業(yè)銀行經(jīng)營情況及數(shù)據(jù)可得性基礎(chǔ)上,選取盈利性、安全性和流動性這三個(gè)方面對商業(yè)銀行的經(jīng)營績效進(jìn)行度量。衡量盈利性的指標(biāo)選取加權(quán)平均凈資產(chǎn)收益率、平均總資產(chǎn)回報(bào)率和成本收入比三項(xiàng);衡量安全性的指標(biāo)選取資本充足率、不良貸款率和撥備覆蓋率三項(xiàng);衡量流動性的指標(biāo)選取最大10家客戶貸款比例、存貸比率和流動性比率三項(xiàng)。其中成本收入比、不良貸款比率和最大10家客戶貸款比例為逆向指標(biāo)。對于以上9項(xiàng)指標(biāo),本文擬通過因子分析,求得商業(yè)銀行經(jīng)營績效的綜合表現(xiàn)。

對于衡量綠色信貸的指標(biāo),由于綠色信貸是和環(huán)境掛鉤的,就應(yīng)包括商業(yè)銀行將資金貸給低碳節(jié)能類綠色行業(yè)這部分的比重以及“兩高一剩”行業(yè)這部分的比重,前者的比重越高或后者的比重越低說明綠色信貸開展范圍越大,開展越好,反之亦然。故本文開始擬選取綠色信貸比率、節(jié)能減排領(lǐng)域貸款項(xiàng)目數(shù)和“兩高一剩”行業(yè)貸款占比三項(xiàng)指標(biāo),但考慮到數(shù)據(jù)的可得性,最終選取綠色信貸比率作為綠色信貸指標(biāo)。對于綠色信貸部分缺失的數(shù)據(jù),本文通過線性插補(bǔ)法進(jìn)行填充。

綠色信貸和經(jīng)營績效之間的關(guān)系,還可能受到銀行規(guī)模和銀行年齡的影響,故將銀行規(guī)模和銀行上市時(shí)間作為銀行內(nèi)部控制因素;銀行不同于上市公司,宏觀經(jīng)濟(jì)因素對銀行運(yùn)行的影響程度較大。因此,對于宏觀經(jīng)濟(jì)因素,考慮到某些宏觀經(jīng)濟(jì)因素相關(guān)性很高,將相關(guān)性很高的變量納入模型會造成多重共線性,經(jīng)過反復(fù)驗(yàn)證及相關(guān)文獻(xiàn)參考,最終選取GDP增長率和廣義貨幣供應(yīng)增長率作為銀行外部控制因素。由于2016年GDP和廣義貨幣供應(yīng)量并未公布,本文采用2015年的GDP和廣義貨幣供應(yīng)量的增長率來對2016年的GDP和廣義貨幣量進(jìn)行估算。變量的具體描述如表1所示。

四、實(shí)證分析

本文首先通過因子分析對商業(yè)銀行的經(jīng)營績效進(jìn)行度量,然后分別從盈利性、流動性、安全性及綜合經(jīng)營績效四個(gè)方面,基于系統(tǒng)GMM法對動態(tài)面板進(jìn)行估計(jì),研究綠色信貸對商業(yè)銀行經(jīng)營績效的影響。

(一)商業(yè)銀行經(jīng)營績效的衡量

本文對15家商業(yè)銀行從盈利性、安全性和流動性3個(gè)方面9項(xiàng)指標(biāo),通過因子分析法求商業(yè)銀行綜合經(jīng)營績效。在進(jìn)行因子分析之前,本文采用倒數(shù)法將成本收入比、不良貸款比率和最大10家客戶存貸款比例進(jìn)行了逆向化處理。

1.KMO和Bartlett的檢驗(yàn)

KMO反映的是變量間的簡單相關(guān)系數(shù)和偏相關(guān)系數(shù),取值范圍在0—1之間。如表2所示,KMO值為0.652,大于0.5,表示適合進(jìn)行因子分析。Bartlett球度檢驗(yàn)的統(tǒng)計(jì)值的顯著性概率是0.000,小于0.01,同樣說明可進(jìn)行因子分析。

2.解釋的總方差及旋轉(zhuǎn)因子載荷矩陣

本文對15家商業(yè)銀行根據(jù)特征值大于1提取公共因子,未旋轉(zhuǎn)之前的解釋方差如表3所示,結(jié)果表明,提取了特征值大于1的3個(gè)公共因子,第一個(gè)公共因子F1解釋原始變量27.504%的信息,第2個(gè)公共因子解釋原始變量23.330%的信息,第三個(gè)公共因子解釋原始變量21.209%的信息,3個(gè)公共因子共解釋原始變量72.044%的信息。因此對于總樣本盈利性、安全性和流動性9項(xiàng)評價(jià)指標(biāo),本文用提取的3個(gè)公共因子進(jìn)行替代。

建立因子分析模型的目的不僅是要找出公共因子及對變量進(jìn)行分組,更重要的是要知道每個(gè)公共因子的實(shí)際意義,以便對實(shí)際問題做出科學(xué)的分析。因此,當(dāng)初始因子載荷矩陣的結(jié)構(gòu)不便對公共因子進(jìn)行解釋時(shí),可由因子載荷陣的不唯一性,通過正交變換來實(shí)現(xiàn)在無窮多的因子載荷陣中選取一個(gè)符合要求的“理想”載荷矩陣。旋轉(zhuǎn)后的解釋方差如表4所示。

由表4發(fā)現(xiàn),3個(gè)因子對原始變量的解釋信息分別為26.789%、23.331%和21.925%,公因子對原始變量的解釋程度更加均衡。旋轉(zhuǎn)后的累計(jì)方差解釋不變,仍舊為72.044%。旋轉(zhuǎn)后的因子載荷如表5所示。旋轉(zhuǎn)后的因子載荷表示,X1、X2和1/X3在第二個(gè)公因子上的載荷絕對值最大,因此第二個(gè)公因子表示盈利能力因子,記作“F2”;X4、1/X5和X6在第三個(gè)公因子的載荷絕對值最高,因此第三個(gè)公因子表示安全性因子,記作“F3”;1/X7、X8和X9在第一個(gè)公因子上的載荷絕對值最大,因此第一個(gè)公因子表示流動性因子,記作“F1”。

3.成分得分系數(shù)矩陣

由于本文并不重點(diǎn)研究每個(gè)公共因子的具體含義,只是對原始9項(xiàng)指標(biāo)提取公共因子對原始變量進(jìn)行解釋,故不討論旋轉(zhuǎn)后的載荷矩陣,僅關(guān)注公因子得分的系數(shù)表達(dá)式,成分得分系數(shù)矩陣如表6所示。

根據(jù)成分得分系數(shù)矩陣,可以得到各公共因子得分的系數(shù)表達(dá)式:

F1=-0.098X1+0.007X2+0.087X3+…+

0.371X7-0.331X8+0.375X9

F2=0.395X1+0.409X2+0.347X3+…-

0.014X7-0.064X8-0.055X9

F3=-0.046X1-0.017X2+0.017X3+…+0.015X7+0.020X8-

0.042X9

由旋轉(zhuǎn)后的解釋方差表對各個(gè)公共因子進(jìn)行賦值權(quán)重,權(quán)重結(jié)果如下所示:

w1=27.504/(27.504+23.330+21.209)=0.382

w2=23.330/(27.504+23.330+21.209)=0.323

w3=21.209/(27.504+23.330+21.209)=0.294

因此,經(jīng)營績效的綜合得分表達(dá)式為:

F=0.382F1+0.323F2+0.294F3

(二)動態(tài)面板模型分析

1.綜合經(jīng)營績效系統(tǒng)GMM估計(jì)

對于綜合經(jīng)營績效,本文分別采用了OLS模型、固定效應(yīng)面板模型FE及系統(tǒng)GMM估計(jì)對動態(tài)面板模型進(jìn)行估計(jì),結(jié)果如表7所示。結(jié)果顯示,系統(tǒng)GMM估計(jì)的滯后一期經(jīng)營績效的回歸系數(shù)估計(jì)結(jié)果0.2982介于OLS估計(jì)結(jié)果0.5350和FE估計(jì)結(jié)果0.0998之間,表明采用系統(tǒng)GMM對動態(tài)面板GMM估計(jì)是有效的,估計(jì)結(jié)果可靠且穩(wěn)健。此外模型的AR(1)和AR(2)檢驗(yàn)及Sargan檢驗(yàn)結(jié)果表明系統(tǒng)GMM模型估計(jì)的殘差滿足二階不相關(guān)和工具變量選擇合理的原假設(shè)。同時(shí),系統(tǒng)GMM模型F的滯后項(xiàng)通過了1%顯著性水平的原假設(shè),表明商業(yè)銀行經(jīng)營績效存在動態(tài)連續(xù)性。

系統(tǒng)GMM估計(jì)結(jié)果表明,綠色信貸比率回歸系數(shù)在10%的顯著性水平正向顯著,表明綠色信貸比率對商業(yè)銀行經(jīng)營績效具有顯著的正向影響,綠色信貸比率的提高,對商業(yè)銀行經(jīng)營績效具有正向的促進(jìn)效應(yīng)。因此,對于商業(yè)銀行應(yīng)加大綠色信貸比率的規(guī)模,以提高商業(yè)銀行經(jīng)營績效的績效。此外,控制變量回歸結(jié)果顯示,Ln TA和Age回歸系數(shù)均正向不顯著,表明商業(yè)銀行規(guī)模、上市時(shí)間對其經(jīng)營績效促進(jìn)效應(yīng)不明顯。宏觀經(jīng)濟(jì)變量回歸系數(shù)檢驗(yàn)結(jié)果顯示,國內(nèi)生產(chǎn)總值對商業(yè)銀行經(jīng)營績效具有顯著的正向促進(jìn)效應(yīng),經(jīng)濟(jì)發(fā)展越好,商業(yè)銀行經(jīng)營績效的表現(xiàn)就越好。但是廣義貨幣供應(yīng)增長率對商業(yè)銀行的經(jīng)營績效具有顯著的負(fù)向影響,即廣義貨幣供應(yīng)量M2越多,不利于商業(yè)銀行提高自身的經(jīng)營績效。這是因?yàn)镸2是交易貨幣M1加上活期存款、定期存款及儲蓄存款,若這些貨幣供應(yīng)量越來越多,會有通貨膨脹的風(fēng)險(xiǎn),從而對銀行經(jīng)營產(chǎn)生消極影響。

2.流動性、盈利性與安全性系統(tǒng)GMM估計(jì)

下面將分別從流動性、盈利性及安全性三方面采用動態(tài)面板系統(tǒng)GMM估計(jì)深入分析綠色信貸對商業(yè)銀行經(jīng)營績效的影響。

在估計(jì)過程中發(fā)現(xiàn),流動性、盈利性與安全性的系統(tǒng)GMM估計(jì)的滯后一期經(jīng)營績效的回歸系數(shù)估計(jì)結(jié)果介于OLS估計(jì)結(jié)果和FE估計(jì)結(jié)果之間,表明采用系統(tǒng)GMM對流動性、盈利能力及安全性的動態(tài)面板GMM估計(jì)是有效的。此外模型的AR(1)和AR(2)檢驗(yàn)及Sargan檢驗(yàn)結(jié)果均表明系統(tǒng)GMM模型估計(jì)的殘差滿足二階不相關(guān)和工具變量選擇合理的原假設(shè)。同時(shí),系統(tǒng)GMM模型的F1、F2和F3的滯后項(xiàng)通過了1%顯著性水平的原假設(shè),表明商業(yè)銀行流動性、盈利能力與安全性也存在動態(tài)連續(xù)性。如表8。

對于流動性系統(tǒng)GMM估計(jì)結(jié)果,綠色信貸比率的回歸系數(shù)正向不顯著,但是盈利能力與安全性的系統(tǒng)GMM估計(jì)顯示,綠色信貸比率的回歸系數(shù)分別在1%和5%顯著性水平顯著,表明綠色信貸比率對商業(yè)銀行的流動性影響不顯著,但是對商業(yè)銀行的盈利能力與安全性較為顯著,故綠色信貸對商業(yè)銀行經(jīng)營績效的影響主要是通過對商業(yè)銀行盈利性和安全性的影響,進(jìn)而影響其綜合經(jīng)營績效。

對于控制變量,回歸結(jié)果顯示,銀行規(guī)模均對商業(yè)銀行的流動性、盈利能力與安全性的正向影響不顯著,但是商業(yè)銀行的上市時(shí)間對商業(yè)銀行的盈利性在5%的顯著性水平具有顯著負(fù)向影響,但是對流動性和安全性影響不顯著。對于宏觀經(jīng)濟(jì)變量,國內(nèi)生產(chǎn)總值對商業(yè)銀行的盈利性和安全性在5%顯著性水平正向影響顯著,但是對商業(yè)銀行的流動性影響不顯著,而廣義貨幣供應(yīng)量僅發(fā)現(xiàn)在1%顯著性水平對商業(yè)銀行流動性的負(fù)向影響顯著,但是對商業(yè)銀行的盈利性和安全性的負(fù)向影響不顯著。

五、綠色信貸推行的對策與建議

綜上可得,綠色信貸對商業(yè)銀行經(jīng)營績效是正向顯著的,對其經(jīng)營績效有促進(jìn)作用。考慮到商業(yè)銀行的聲譽(yù)和公眾形象,綜合來看,實(shí)施綠色信貸的優(yōu)勢遠(yuǎn)大于劣勢,但由于綠色信貸在我國起步較晚,關(guān)于綠色信貸的一些準(zhǔn)則政策尚不成熟,為合理發(fā)展推行綠色信貸,下面對其現(xiàn)階段存在的問題提出對策建議。

(1)政府應(yīng)制定綠色信貸相關(guān)法律法規(guī)。政府對于綠色信貸相關(guān)金融創(chuàng)新已出臺一些規(guī)范性政策,但隨著綠色信貸的不斷成熟,政府對其運(yùn)行的各個(gè)環(huán)節(jié)尚缺乏監(jiān)督、執(zhí)行力度和激勵(lì)機(jī)制,政府應(yīng)針對此問題制定相應(yīng)的法律法規(guī)。(2)完善環(huán)保部門信息溝通機(jī)制,為銀行業(yè)與環(huán)保部搭建橋梁。綠色信貸是將環(huán)境因素納入信貸中,需要環(huán)保部門提供可靠的信息,來衡量綠色信貸的環(huán)境風(fēng)險(xiǎn),綜合決策是否放貸,現(xiàn)尚缺乏有效的溝通平臺,故需完善環(huán)保部的溝通機(jī)制。(3)應(yīng)積極推行適應(yīng)中國發(fā)展的赤道原則。作為發(fā)展中國家,我國的國情及金融領(lǐng)域運(yùn)行機(jī)制與部分歐美國家存在一定差異,赤道原則是通用的國際化原則,我國應(yīng)綜合考慮現(xiàn)階段情況,推行適應(yīng)我國發(fā)展的特色版赤道原則。(4)培養(yǎng)商業(yè)銀行綠色領(lǐng)域?qū)I(yè)人才,加強(qiáng)綠色信貸產(chǎn)品的創(chuàng)新。綠色信貸是金融與環(huán)境保護(hù)相交叉的金融創(chuàng)新,需要培養(yǎng)專業(yè)人才,進(jìn)行相關(guān)產(chǎn)品的完善與創(chuàng)新。(5)扶持節(jié)能環(huán)保行業(yè),嚴(yán)懲兩高一剩行業(yè)。由于兩高一剩行業(yè)能給其當(dāng)?shù)卣畮硪欢ɡ妫瑢?dǎo)致兩高一剩行業(yè)受地方政府保護(hù)嚴(yán)重,對此,應(yīng)加強(qiáng)兩高一剩行業(yè)的懲治力度,鼓勵(lì)地方政府引進(jìn)節(jié)能環(huán)保行業(yè)。

【參考文獻(xiàn)】

[1] PORTER L.Toward a new conception of the environment-competitiveness relationship[J].The Journal of Economic Perspectives,1995,9(4):97-118.

[2] OLAF WEBER.Sustainability benchmarking of european banks and financial service organizations[J].Corporate Social Responsibility and Environmental Management,2005,12(2):73-87.

[3] GEOFFREY HEAL.Corporate social responsibility:An economic and financial framework[J].Geneva Papers on Risk and Insurance:Issues and Practice,2005,30(3):387-409.

[4] 周琳琳.綠色信貸對中國商業(yè)銀行盈利能力的影響[D].吉林大學(xué)碩士學(xué)位論文,2014.

[5] 尹婭婷.綠色信貸對商業(yè)銀行盈利性影響研究[D].南京師范大學(xué)碩士學(xué)位論文,2015.

[6] 周再清,馬,曾建華.我國上市銀行綠色信貸表現(xiàn)及其財(cái)務(wù)績效關(guān)聯(lián)性研究[J].廣西財(cái)經(jīng)學(xué)院學(xué)報(bào),2017(1):59-68.

[7] 劉立民,牛玉鳳,王永強(qiáng).綠色信貸對我國商業(yè)銀行盈利能力的影響——基于14家上市銀行的面板數(shù)據(jù)分析[J].西部金融,2017(3):28-33.

[8] 朱廣印,王曉寧,李燕茹.商業(yè)銀行推行綠色信貸內(nèi)在動力的實(shí)證分析[J].財(cái)會月刊,2017(18):68-73.

[9] 宋曉玲,吳嘉伊.綠色信貸對財(cái)務(wù)績效的影響——來自赤道銀行的經(jīng)驗(yàn)證據(jù)[J].征信,2017(3):12-18.

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年10期)2019-08-27 01:58:00

中國外匯(2019年8期)2019-07-13 06:01:26

智富時(shí)代(2019年4期)2019-06-01 07:35:00

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年20期)2019-01-19 02:56:32

消費(fèi)導(dǎo)刊(2017年20期)2018-01-03 06:27:21

湖南城市學(xué)院學(xué)報(bào)(自然科學(xué)版)(2016年4期)2016-02-27 14:02:56

山西大同大學(xué)學(xué)報(bào)(社會科學(xué)版)(2016年6期)2016-01-23 02:06:18

當(dāng)代經(jīng)濟(jì)(2015年4期)2015-04-16 05:57:02

現(xiàn)代企業(yè)(2015年6期)2015-02-28 18:52:13