信息披露質量、環境不確定性與股權融資成本

2018-06-05 13:33:42葉淞文

會計之友 2018年9期

葉淞文

【摘 要】 以2013—2015年深市A股上市公司為樣本,研究環境不確定性與股權融資成本之間的關系,并進一步探索信息披露質量對上述兩者之間的關系是否會起到緩解的作用。通過實證研究發現:環境不確定性的增加會帶來企業股權融資成本的增加,當企業面臨較大環境不確定性時,會給投資者帶來極大風險,從而提高了投資者的期望收益率,而高質量的總體信息披露水平和盈余信息披露水平可以緩解環境不確定性對股權融資成本的正相關作用,并對于上市公司改善公司治理以及促進信息披露的透明化具有一定的借鑒意義。

【關鍵詞】 環境不確定性; 股權融資成本; 信息披露質量; 盈余信息披露質量

【中圖分類號】 F235 【文獻標識碼】 A 【文章編號】 1004-5937(2018)09-0038-06

一、引言

企業在經營活動中面臨的外部環境復雜多變,而較高的環境不確定性會給企業的經營狀況和財務狀況帶來很大的影響,進而影響到企業的盈余管理行為。近年來部分學者認為環境不確定性也會影響到股權融資成本,當企業面臨較大風險時,外部投資者對企業的經營狀況也會抱有極大的不確定性,而且投資者也不容易對管理者進行監督,內外信息嚴重不對稱,使管理者可能出于自利的目的而做出損害投資者利益的行為,外部投資者會因風險上升而要求更高回報率,企業融資成本也會上升。而信息披露可以有效地緩解信息不對稱問題,降低交易成本,從而提高資本市場的效率。信息高度透明能提高會計盈余的價值相關性,提升企業的投資效率向投資者傳遞積極信號,而且可以使投資者對企業的經營狀況有更加客觀的了解,在一定程度上增加股票的流動性,降低投資者所面臨的風險,從而降低企業的股權融資成本。

完善的信息披露制度有助于解決內外信息不對稱問題,實現外部投資者對企業的監督,向外部投資者傳遞積極的信號,增強其信心,那么在企業面臨較高的環境不確定性時,健全完善的信息披露制度是否能降低環境不確定性給投資者帶來的風險呢?本文將圍繞上述問題展開研究。

二、文獻綜述

(一)國外文獻

國外學者針對信息披露質量與股權融資成本之間的關系較早進行了研究。Botosan[1]通過實證研究發現,在分析師關注比較少的公司,信息披露質量與股權融資成本呈顯著負相關,而在分析師關注較多的公司,關系不明顯。Botosan et al.[2]在此基礎上擴大了樣本,并改進了變量的計量方法,發現提高公司信息披露質量可以降低股權融資成本。Francis et al.[3]認為應計質量代表企業盈余與現金流之間的匹配度,應計質量較低增加了企業的信息風險,應計質量比較高的公司與應計質量低的公司相比,權益資本成本更低。Hail et al.[4]發現在對信息披露質量要求比較高的國家中,其權益資本成本要更低。Cheng et al.[5]認為具有較強的股東權利制度和更高水平的財務透明度的公司,權益資本成本有明顯的降低。

目前國外關于環境不確定性對企業產生影響的研究主要集中于其對盈余管理、企業投資、外部審計等方面,Ghosh et al.[6]認為公司的盈余管理程度與環境不確定性成正向關系,但是在該研究中,其雖然將環境不確定性與盈余管理聯系起來,但是沒有對盈余管理的方向進行研究。Bloom[7]認為在面對較高的環境不確定性時,企業的投資決策會更加謹慎,而且企業的研發支出也會受到影響。Baum et al.[8]發現微觀環境不確定性可能導致公司投資規模增加。Lennox[9]認為環境不確定性高的公司風險評估水平較高,外部審計師出具審計意見更謹慎,給予非標準審計意見的可能性加大。

(二)國內文獻

汪煒等[10]認為信息披露質量與權益資本成本呈明顯的負相關關系。支曉強等[11]認為信息披露質量較高的公司股權融資成本比較低,并且發現,強制性信息披露與自愿性信息披露聯合起來產生的影響要優于他們各自對權益資本成本的影響。楊紅等[12]基于會計勾稽關系的數理分析,認為在現有的計算方法下,信息披露成本已經被隱含于股權融資成本的計算過程中,而現有的直接利用財務數據進行成本計算的方法欠妥。

近年來,國內一些學者開始關注環境不確定性對股權融資成本帶來的影響。廖義剛[13]發現環境不確定性越高,股權融資成本越高,而多元化經營可以緩解它們之間的正相關關系。林鐘高等[14]認為環境不確定性與股權融資成本正相關,而多元化經營隨著環境不確定性的增加呈現先增后減的趨勢,資本成本則是隨著多元化呈現先減后增的趨勢,多元化經營可以降低環境不確定性對股權融資成本的影響,但是影響程度有限。

(三)文獻評述

雖然已有文獻從不同角度檢驗了信息披露質量對企業產生的影響,也有學者探究多元化經營或內部控制質量能否緩解環境不確定性對股權融資成本的影響,但未有學者探究提升企業信息披露質量能否同樣緩解兩者之間的關系,本文圍繞這個問題來探究信息披露、環境不確定性與股權融資成本之間的關系。

三、理論分析與研究假設

外部環境的不確定性會給企業的經營狀況和財務狀況帶來很大的影響,影響到企業的盈余管理行為,企業的戰略、組織結構,企業的投融資行為以及外部審計師對企業的審計意見等,同樣不可避免地會影響到企業的股權融資成本。

環境不確定性影響股權融資成本的路徑主要有三種:一是從信息不對稱的角度看,環境不確定性會給投資者與管理者之間帶來嚴重的信息不對稱,投資者不容易對管理者能力進行監督,難以評估項目的回報率;二是企業面臨較高的環境不確定性干擾了管理者對企業內部經營狀況和外部環境變化的判斷,增加公司的經營風險和投資者的投資風險;三是基于委托代理理論,管理層更容易隱藏其機會主義行為所導致的經營不善,使得企業的經營業績缺乏可信度,上述種種原因會使得投資者要求更高的回報率作為補償。林鐘高等[14]認為環境不確定性會與股權融資成本呈正相關關系。據此提出假設1。

假設1:上市公司面臨的環境不確定性越高,其股權融資成本越高。

根據信息不對稱理論,上市公司的經營權主要掌握在管理者手中,管理者比所有者擁有更多信息,所有者需要從管理者披露的信息中了解公司情況,因此普遍存在信息不對稱問題,當環境不確定性較高時,投資者會更不容易判斷管理者的行為。

本文對總體信息披露質量的計量采用的是深圳證券交易所在其官方網站上所公示的信息披露質量考評,這是根據信息披露規則和會計信息質量特征來對在深交所上市的公司進行評價,以年為單位,追蹤上市公司的信息披露行為。深交所的信息披露考評是對企業信息披露質量的一個比較全面的評價,對信息披露的及時性、全面性、公開性進行了綜合測評。企業信息質量評級水平比較高一方面反映了信息透明度比較高,可以改善內外信息不對稱情況;另一方面,評級較高也代表公司信息披露相關制度比較完善,內部公司治理水平較好。對于投資者來說,對企業的信任程度會增加,大大減弱了環境不確定性給投資者帶來的影響,從而降低所要求的回報率。據此提出假設2。

假設2:高質量的總體信息披露水平可以緩解環境不確定性對股權融資成本的作用。

Bhattacharya et al.[15]提出可以用收益激進度、收益平滑度、損失規避度以及三者構建的關系來衡量盈余信息披露質量,損失規避度并不適用于單個公司的衡量,其通常用于衡量一國上市公司的整體情況。本文僅采用收益激進度和收益平滑度,以及總收益不透明度來衡量盈余信息披露質量。收益激進度是指管理者可能會為了粉飾公司業績,在對外披露信息時,提前確認收入,延遲確認費用,從而給投資者造成公司財務和經營狀況良好的假象。收益平滑度是一定期間內上市公司應計項目和現金流的相關程度,收益平滑度越大說明上市公司存在平滑收益的可能性越大,信息透明度越低。

如果公司的收益激進度、收益平滑度和總收益不透明度越高,就代表公司存在著對收入進行盈余管理的可能性,公司所披露企業的財務狀況可信度就會降低。換言之,公司的收益激進度、收益平滑度和總收益不透明度較低代表企業進行盈余管理程度較低,披露信息的可信度較高,這樣可以緩解信息不對稱情況,減少由于環境不確定性給投資者帶來的風險,從而有利于降低企業融資成本。據此提出假設3。

假設3:高質量的盈余信息披露水平可以緩解環境不確定性對股權融資成本的作用。

四、研究設計

(一)樣本選擇與數據來源

本文以2013—2015年我國深交所A股上市公司為樣本,剔除金融類公司、數據缺失類以及ST類公司后,得到的總樣本量為992家。本文所選用的變量中,資本成本計算的數據來源于CSMAR分析師預測數據庫;信息披露考評的數據來源于深圳交易所官方網站監管信息公開中的信息披露考評;其余的變量數據來源于CSMAR公司研究數據庫。

(二)變量選取

1.被解釋變量

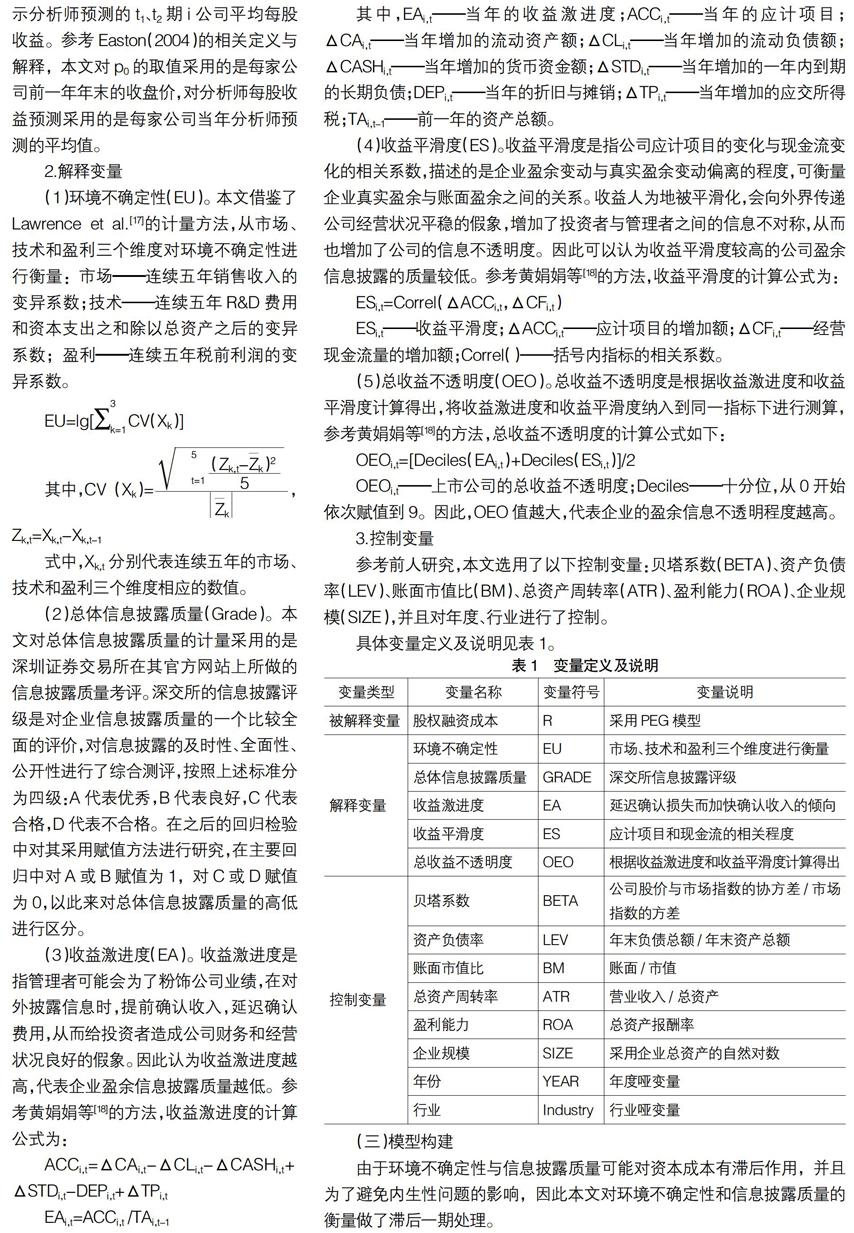

股權融資成本(R)。毛新述等[16]對幾種股權融資成本的計量模型進行了檢驗與評價,發現事前股權融資成本要優于事后股權融資成本,而事前股權融資成本中的PEG模型和MPEG模型能恰當地捕捉到各風險因素的影響,基于以上闡述以及數據的可獲得性,本文選取PEG模型對股權融資成本進行計量,即:

Re=■

上式中:p0表示t0期i公司每股股價;eps1和eps2表示分析師預測的t1、t2期i公司平均每股收益。參考Easton(2004)的相關定義與解釋,本文對p0的取值采用的是每家公司前一年年末的收盤價,對分析師每股收益預測采用的是每家公司當年分析師預測的平均值。

2.解釋變量

(1)環境不確定性(EU)。本文借鑒了Lawrence et al.[17]的計量方法,從市場、技術和盈利三個維度對環境不確定性進行衡量:市場——連續五年銷售收入的變異系數;技術——連續五年R&D;費用和資本支出之和除以總資產之后的變異系數;盈利——連續五年稅前利潤的變異系數。

EU=lg[■■■CV(Xk)]

其中,CV(Xk)=■,Zk,t=Xk,t-Xk,t-1

式中,Xk,t分別代表連續五年的市場、技術和盈利三個維度相應的數值。

(2)總體信息披露質量(Grade)。本文對總體信息披露質量的計量采用的是深圳證券交易所在其官方網站上所做的信息披露質量考評。深交所的信息披露評級是對企業信息披露質量的一個比較全面的評價,對信息披露的及時性、全面性、公開性進行了綜合測評,按照上述標準分為四級:A代表優秀,B代表良好,C代表合格,D代表不合格。在之后的回歸檢驗中對其采用賦值方法進行研究,在主要回歸中對A或B賦值為1,對C或D賦值為0,以此來對總體信息披露質量的高低進行區分。

(3)收益激進度(EA)。收益激進度是指管理者可能會為了粉飾公司業績,在對外披露信息時,提前確認收入,延遲確認費用,從而給投資者造成公司財務和經營狀況良好的假象。因此認為收益激進度越高,代表企業盈余信息披露質量越低。參考黃娟娟等[18]的方法,收益激進度的計算公式為:

ACCi,t=ΔCAi,t-ΔCLi,t-ΔCASHi,t+

ΔSTDi,t-DEPi,t+ΔTPi,t

EAi,t=ACCi,t /TAi,t-1

其中,EAi,t——當年的收益激進度;ACCi,t——當年的應計項目;ΔCAi,t——當年增加的流動資產額;ΔCLi,t——當年增加的流動負債額;ΔCASHi,t——當年增加的貨幣資金額;ΔSTDi,t——當年增加的一年內到期的長期負債;DEPi,t——當年的折舊與攤銷;ΔTPi,t——當年增加的應交所得稅;TAi,t-1——前一年的資產總額。

(4)收益平滑度(ES)。收益平滑度是指公司應計項目的變化與現金流變化的相關系數,描述的是企業盈余變動與真實盈余變動偏離的程度,可衡量企業真實盈余與賬面盈余之間的關系。收益人為地被平滑化,會向外界傳遞公司經營狀況平穩的假象,增加了投資者與管理者之間的信息不對稱,從而也增加了公司的信息不透明度。因此可以認為收益平滑度較高的公司盈余信息披露的質量較低。參考黃娟娟等[18]的方法,收益平滑度的計算公式為:

ESi,t=Correl(ΔACCi,t,ΔCFi,t)

ESi,t——收益平滑度;ΔACCi,t——應計項目的增加額;ΔCFi,t——經營現金流量的增加額;Correl()——括號內指標的相關系數。

(5)總收益不透明度(OEO)。總收益不透明度是根據收益激進度和收益平滑度計算得出,將收益激進度和收益平滑度納入到同一指標下進行測算,參考黃娟娟等[18]的方法,總收益不透明度的計算公式如下:

OEOi,t=[Deciles(EAi,t)+Deciles(ESi,t)]/2

OEOi,t——上市公司的總收益不透明度;Deciles——十分位,從0開始依次賦值到9。因此,OEO值越大,代表企業的盈余信息不透明程度越高。

3.控制變量

參考前人研究,本文選用了以下控制變量:貝塔系數(BETA)、資產負債率(LEV)、賬面市值比(BM)、總資產周轉率(ATR)、盈利能力(ROA)、企業規模(SIZE),并且對年度、行業進行了控制。

具體變量定義及說明見表1。

(三)模型構建

由于環境不確定性與信息披露質量可能對資本成本有滯后作用,并且為了避免內生性問題的影響,因此本文對環境不確定性和信息披露質量的衡量做了滯后一期處理。

為驗證假設1,建立模型1:

Ri,t=■0+■1EUi,t-1+■Controls+

■YEAR+εi,t (1)

本文預期EU的符號為正,如此則代表上市公司環境不確定性越高,股權融資成本越高。

為驗證假設2,建立模型2:

Ri,t=β0+β1EUi,t-1+β2EUi,t-1×Gradei,t-1+

■Controls+■YEAR+εi,t (2)

在該假設中,用深交所信息披露考評作為總體信息披露質量的替代變量,在模型中加入環境不確定性與信息披露考評相乘所得的交互項來進行檢驗。把信息披露考評AB等級取值為1,CD等級取值為0,也就是總體信息披露質量較高組,Grade取值為1,總體信息披露質量較低組,Grade取值為0。本文預期EU的符號為正,交互項符號為負,如此則代表高質量的總體信息披露水平可以緩解環境不確定性與股權融資成本之間的正相關關系。

為驗證假設3,建立模型3:

Ri,t=β0+β1EUi,t-1+β2EUi,t-1×(EAi,t-1,

ESi,t-1,OEOi,t-1)+■Controls+■YEAR+

εi,t (3)

在該假設中,采用EA、ES和OEO作為盈余信息披露質量的替代變量,分別將EA、ES與OEO進行從大到小排序,找出中位數,以中位數進行區分,數值大的一方取值為0,數值小的一方取值為1,即信息披露質量低的組取值為0,信息披露高的組取值為1,預期EU的符號為正,交互項的符號均為負,如此則代表高質量的盈余信息披露水平可以緩解環境不確定性與股權融資成本之間的正相關關系。

五、實證分析

(一)描述性統計

從表2可以看出,股權融資成本(R)的平均值為0.1165,最小值為0.0254,最大值為0.4070,標準差為0.0421,標準差值很小,說明股權融資成本的分散程度不高,差異比較小,多在平均值附近;環境不確定性(EU)的數值的標準差為0.5279,說明數據之間存在一定的差異,但差異不是很大;收益激進度(EA)平均數與中位數很接近,標準差為0.4154,說明收益激進度分布比較均勻;收益平滑度(ES)標準差為0.7240,說明企業間收益平滑度存在一定的差距,可能回歸結果比較明顯。

(二)相關性分析

從表3可以看出,變量之間的相關系數并不大,可見變量之間不存在多重共線問題;從變量的系數符號可以大概看出變量之間的關系,股權融資成本(R)與環境不確定性(EU)之間呈正相關,與收益激進度(EA)和收益平滑度(ES)也分別呈正相關關系,與信息披露考評呈負相關,初步說明環境不確定性越高,股權融資成本越高;信息披露質量越高,股權融資成本越低。

(三)回歸分析

回歸1為模型1的回歸結果,EU的系數為正且在5%的水平上顯著,說明EU對R有顯著影響,證實了假設1:上市公司面臨的環境不確定性越高,其股權融資成本越高,說明企業面臨較大環境不確定性時,給投資者帶來極大不確定性,從而提高了投資者的期望收益率。

回歸2為模型2的回歸結果,EU的系數為正且在1%的水平上顯著,同時交乘項EU×GRADE的系數為負且在1%的水平上顯著,表明總體信息披露質量對環境不確定性與股權融資成本之間的關系有負向的邊際作用,即支持了假設2:高質量的總體信息披露可以緩解環境不確定性對股權融資成本的作用。結果同時表明,當企業面臨不確定性的經營環境時,高質量的總體信息披露水平有助于緩解環境不確定性與權益資本成本之間的正相關關系,一方面在于改善了內外信息不對稱,提升了外部投資者對公司的信任,另一方面在于評級較高代表公司信息披露相關制度比較完善,內部公司治理水平較好,因而大大減弱了環境不確定性給投資者帶來的影響。

回歸3—回歸5為模型3的回歸結果,回歸3中EU的系數為正且在10%的水平上顯著,交乘項EU×EA的系數為負,但卻并不顯著,這與預期存在一定差異。這可能與股權再融資政策有關,上市公司想再融資需達到“最近3個完整會計年度要連續盈利且凈資產收益率平均不低于6%”的要求,因此對于上市公司來說,為了持續取得再融資資格,其平滑收益的動機要大于收益激進的動機。在回歸4中EU的系數為正且在1%的水平上顯著,同時交乘項EU×ES的系數為負且在5%的水平上顯著,表明盈余信息披露質量對環境不確定性與股權融資成本之間的關系有負向的邊際作用。在回歸5中EU的系數為正且在5%的水平上顯著,同時交乘項EU×OEO的系數為負且在1%的水平上顯著,表明盈余信息披露質量對環境不確定性與股權融資成本之間的關系有負向的邊際作用。雖然收益激進度沒有表現顯著,但是收益平滑度和總收益不透明度均通過了檢驗,以上結果仍然驗證了假設3。結果表明,當企業的盈余信息披露質量較高的時候,可以真實反映企業的盈余狀況,有助于投資者對企業的了解,減少信息不對稱情況,減輕環境不確定性的影響,從而使得企業的股權融資成本下降。

(四)穩健性檢驗

本文主要采用兩種方法進行穩健性檢驗:第一,改變股權融資成本計量方法,采用每年每家公司每個分析師最后一次發布的預測數據的平均值作為計算基礎來衡量股權融資成本;第二,采用四分位,對EA、ES和OEO進行賦值,以1、2、3和4來分別代表盈余信息披露質量的低到高,重新檢驗后的結果與前文基本一致,表明本文的結論具有一定的穩健性。

六、研究結論與政策建議

(一)研究結論

本文通過實證研究的方法論證環境不確定性與股權融資成本之間的關系,并進一步探索信息披露質量對上述兩者之間的關系是否會起到緩解的作用,得出以下結論:

第一,環境不確定性的增加會使企業的股權融資成本增加。當企業面臨較大的風險時,外部投資者對企業的經營狀況也會抱有極大的不確定性,外部投資者會面臨較大的風險,而且投資者也不容易對管理者進行監督,內外信息嚴重不對稱,使管理者的行為可能出于自利的目的損害投資者利益,外部投資者會面臨較大的風險,要求更高報酬率,企業融資成本也會上升。

第二,高質量的總體信息披露可以緩解環境不確定性對股權融資成本的正相關作用。企業信息質量評級水平比較高一方面反映了信息透明度比較高,改善信息不對稱情況;另一方面,評級較高也代表公司信息披露相關制度比較完善,內部公司治理水平較好。對于投資者來說,對企業的信任程度會增加,緩解了環境不確定性帶來的影響,從而可以降低股權融資成本。

第三,企業為持續保持再融資資格,平滑收益動機要大于收益激進。通過收益平滑度與總收益不透明度可以發現,高質量的盈余信息披露質量可以緩解環境不確定性對股權融資成本的正相關作用,當企業的盈余信息披露質量較差時會使得投資者對企業的信心大打折扣。換言之,當企業的盈余信息披露質量較高,可以增強投資者信心,緩解不確定性帶來的影響,從而降低股權融資成本。

(二)政策建議

第一,提高企業信息披露質量。一是信息披露要及時,企業應當按照法定時間披露信息,發生重大事件時也應當及時披露;二是信息披露質量的內容應當按照法定要求披露,對于強制性披露的內容不得隱瞞;三是信息披露要真實,企業披露的內容應當真實準確,不得謊報虛報;四是信息披露的形式和內容必須是有效的,與投資者的價值判斷和股價波動有密切關系。

第二,完善信息披露監督體系。首先,完善法規,加大監管力度。相關機構應繼續加強相關法律法規的修訂,用法律來約束企業的行為,加大對違規企業的處罰力度。其次,完善公司治理機制,發揮內部獨立董事的監督作用。上市公司的獨董制度不能流于形式,應該發揮監督作用,改善公司治理機制,完善信息披露制度,完善相關的規定,約束或懲罰獨立董事的行為,使中小股東利益也能夠得到有效的保障。最后,鼓勵媒體的信息披露,發揮監督作用。媒體通過其平臺進行相關的信息披露,可以便于公眾以及行政機關對企業的監督。

【參考文獻】

[1] BOTOSAN C A.Disclosure level and the cost of equity capital[J].Accounting review,1997,72(3):323-349.

[2] BOTOSAN C A,PLUMLEE M A.Are examination of disclosure level and the expected cost of equity capital[J].Journal of Accounting Research,2002,40(1):21-40.

[3] FRANCIS J,LA R,OLSSON P,ET AL.The market pricing of accruals quality[J].Journal of Accounting and Economics,2005,39(2):295-327.

[4] HAIL L,LEUZ C.International differences in the cost of equity capital:do legal institutions and securities regulation matter?[J].Journal of Accounting Research,2006,44(3):485-531.

[5] CHENG C A,COLLINS D,HUANG H. Shareholder rights,financial disclosure and the cost of equity capital[J].Review of Quantitative Finance and Accounting,2006,27(2):175-204.

[6] GHOSH D,L OLSEN.Environmental uncertainty and managersuse of discretionary accruals[J].Accounting Organizations and Society,2009,34(2):188-205.

[7] BLOOM N.Uncertainty and the dynamics of R&D;[J].American Economic Review,2007,97(2):250-255.

[8] BAUM C F,CAGLAYAN M,TALAVERA O.On the sensitivity of firmsinvestment to cash flow and uncertainty[D].Oxford Economic Papers,2010.

[9] LENNOX C.Do companies successfully engage in opinion shopping? evidence from the UK[J].Journal of Accounting and Economics,2000,29(3):321-337.

[10] 汪煒,蔣高峰.信息披露、透明度與資本成本[J].經濟研究,2004(7):107-114.

[11] 支曉強,何天芮.信息披露質量與股權融資成本[J].中國軟科學,2010(12):69-79.

[12] 楊紅,張鵬.信息披露成本與股權融資成本:基于會計勾稽關系的研究[J].企業經濟,2013(3):168-172.

[13] 廖義剛.環境不確定性、內部控制質量與權益資本成本[J].審計與經濟研究,2015(3):69-78.

[14] 林鐘高,鄭軍,卜繼栓.環境不確定性、多元化經營與資本成本[J].會計研究,2015 (2):36-43.

[15] BHATTACHARYA U,DAOUK H,WELKER M.The world price of earnings opacity[J].The Accounting Review,2003,78(3):641-678.

[16] 毛新述,葉康濤,張.上市公司股權融資成本的測度與評價——基于我國證券市場的經驗檢驗[J].會計研究,2012(11):12-22.

[17] LAWRENCE A,GORDON,MARTIN P,LOEB,CHIH-YANG TSENG.Enterprise risk management and firm performance:a contingency perspective[J].Journal of Accounting and Public Policy,2009,28(4):301-327.

[18] 黃娟娟,肖珉.信息披露、收益不透明度與股權融資成本[J].中國會計評論,2006(2):69-79.