基于供給側改革的國企混改有效性研究

——以中聯重科為例

2018-06-14 07:05:56蔣楠

中國注冊會計師 2018年6期

蔣 楠

自從2015年中央提出“供給側結構性改革”以來,“供給側”已成為經濟領域的熱門話題。2015年9月23日,中共中央、國務院發布《關于國有企業發展混合所有制經濟的意見》,鼓勵非公有資本參與國企混改。2016年,發改委會同國資委啟動實施包括中國聯通、哈電集團、東航集團、中國船舶、中國核建、南方電網等央企在內的第一批混改試點。2017年政府工作報告提出“鼓勵非公有制企業參與國有企業改革”,并且要“深化混合所有制改革,在電力、石油、天然氣、鐵路、民航、電信、軍工等領域邁出實質性步伐”。作為解決由于我國國企一股獨大和股權結構不合理而導致的國有企業“虛位”的有效辦法,國有企業混合所有制改革的實施將成為未來幾年國企改革的熱點。就本質而言,國有企業的混合所有制改革(下文簡稱“混改”)與供給側結構性改革的思維是一致的,最終目的都是為了做強做大國有經濟,提高國有企業的競爭力。本文以“中聯重科”為例,結合供給側改革的背景,就其在混改實施后公司的庫存、杠桿、盈利質量及業績構成等方面是否得到有效改善展開研究。

一、案例簡介

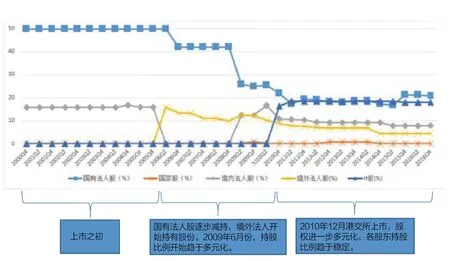

作為工程機械企業,中聯重科(000157.SZ)主要從事工程機械、環境產業和農業機械等高新技術裝備的研發制造,通過股份制改造,先后于2000年12月和2010年12月在深港兩地上市,成為業內首家A+H股上市公司。根據中聯重科的混改路徑圖可看出(圖1),2000年12月至2005年12月股權結構比較單一,十大股東構成中占比最多的就是國有法人股和境內法人持有股份。直到2006年6月,引入了境外法人股。隨后,從2006年6月到2008年12月,十大股東構成從以國有法人股和境內法人持有股份為主,變為以國有法人股和境外法人持有股份為主。2009年6月,股權開始趨于多樣化,雖然國家股占比較小,但國有法人股、境內法人持有股份和境外法人持有股份占據較大的比重,且第一大股東變為湖南省人民政府國有資產監督管理委員會。值得注意的是,2006年6月至2011年6月,國有法人股持股比例從49.83%下降至17.26%,雖然2011年6月后比例有所增加,但總體占比未超過22%。2010年12月,中聯重科發行H股使其股權進一步多元化,一直到2016年底,國有法人股、國家股、境內法人持有股份、境外法人持有股份及H股的持股比例沒有發生太大變動。

二、財務指標分析

為了使得分析更具客觀性,本文還選取了2016年度工程機械行業排名前十的其他4家在A股上市的本土企業作為對比,分別是三一重工(600031.SH)、徐工機械(000425. SZ)、柳工(000528.SZ)和山推股份(000680. SZ)。除部分宏觀數據外,所有數據來自CSMAR國泰安數據庫。

(一)去產能、去庫存、去杠桿

1.去產能

與鋼鐵、煤炭等行業類似,工程機械行業的發展也受宏觀經濟形勢影響較大。從2000年上市開始,中聯重科便面臨產能不足的問題,一直持續到2008年。在此期間,中聯重科除了整合企業內部資源、加大研發投入外,重點放在通過兼并、收購行業內制造力較強的企業來解決這一問題。2008-2011年間,由于宏觀經濟形勢較好,工程機械產品需求旺盛,加之公司加大開拓市場的力度和投入,產品銷量增加,營業收入增長率維持在44%-55%范圍內。從2012年開始,我國固定資產投資規模增速逐年回落(圖2),受此影響,截至2015年末,工程機械行業保有的市場設備存量達700多萬臺,市場基本飽和,產能嚴重過剩。針對這一情況,中聯重科開始著手壓縮產量,將生產量從2012年的61806臺壓縮至2014年的35838臺。隨著2015年合并企業數量的增多,其當年及2016年的產量分別達到了85929臺和72869臺。盡管如此,中聯重科在淘汰落后產能的同時,加快了企業的轉型升級,特別針對工程機械板塊大幅削減產量,使得2012-2016年的銷售量與生產量基本一致,企業去產能取得了一定的效果。

2.去庫存

通常情況下,“去庫存”主要考慮企業庫存產品的清理,其實施效果通過存貨周轉率及存貨余額等指標來進行判斷。表1數據顯示,中聯重科的存貨余額呈現上升的趨勢,存貨規模在不斷增大,尤其2012年庫存量大幅增加,這主要受到宏觀經濟下行趨勢的影響,整個行業面臨的形式較為嚴峻。與此同時,存貨周轉率除個別年度外也是整體低于行業均值,并于2011年開始一路下滑(圖3),企業意識到了這一問題并加大了存貨跌價準備的計提比例, 2012年、2015年和2016年甚至成倍提高。從2013年起,存貨賬面余額有所回落,除了加強不良存貨處理外,中聯重科又開始強調訂單式計劃生產模式,但由于收回設備抵償債務以及合并9家企業,使得2015年存貨大幅增加,存貨周轉率有待進一步提高。

3.去杠桿

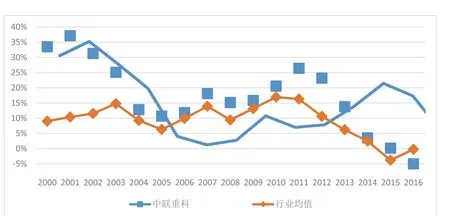

供給側改革中的“去杠桿”主要是對企業財務風險的考慮,本文主要通過資產負債率和長期債務與營運資金比率來予以衡量。從圖4可以看出,與行業一直攀升的狀態相比,中聯重科的資產負債率呈現出先升后降的趨勢。在上市后的2003-2009年間,中聯重科的資產負債率高于行業水平,主要原因是由于企業持續收購其他制造企業導致負債增加。值得注意的是,2008年中聯重科的資產負債率比2007年增加了21個百分點,增加的負債主要來自收購意大利CIFA公司的貸款、長期及短期的保理借款、租賃業務的長期應付款以及發行債券等。2010年除了融資租賃業務引發的保理借款及融資租賃保證金外,大部分都是交易雙方產生的款項往來,其業務又回到了常態,資產負債率大幅下降。

由于長期負債隨著時間的持續會逐漸轉化為流動負債,而這些需要用流動資產來償還,因此,企業要保持一定的營運資金用于長期債務方面,防止出現過高的財務風險,這也正是分析長期債務與營運資金比率的意義所在。通過對2000-2016年的長期債務與營運資金比率的分析(圖5),可以發現中聯重科的長期債務與營運資金比率除了在2008-2009年驟然升高外(這與圖4相一致),其余都低于或接近行業平均水平。可見,中聯重科的長期負債有足夠的營運資金予以保障,財務風險處于可控范圍之內。

表1 存貨余額及計提比例表

表2 營業成本構成表 (按項目分類)

圖1 前十大股東構成及持股比例圖

(二)降成本,提質量

由于降成本的操作只有在供給側結構性改革的推進中才能真正落到實處,而成本又和盈利直接相關,且“混合所有”的股權結構會提高公司經營績效,特別是當國企被全部或部分民營化后,其盈利能力會得到大幅提高,因此提質量方面主要從盈利能力的角度來評價混改的有效性。首先將中聯重科的成本費用利潤率(圖6)與行業水平進行對比,隨后結合營業成本構成(表2和圖7)期間費用及期間費用率(圖8-10)來逐一分析。2011年以前,企業利潤總額在不斷增加,但是其同期的營業成本和期間費用也大幅增長,且增長幅度超過企業利潤,直到2011年,利潤總額達到歷史最高值。2012年開始情況發生了反轉,雖然營業成本大幅降低,但企業利潤也一路下跌,且變化幅度遠大于營業成本,使得中聯重科的成本費用利潤率呈現下降的趨勢。但就整體來看,中聯重科的成本費用利潤率仍然高于工程機械行業的平均水平(圖6),這表明企業成本費用控制相對較好,盈利能力較強。盡管供給側改革中“降成本”的內容主要涉及到降低企業融資成本、制度性交易成本、稅費成本及物流成本等,但是企業能夠自行控制的也是最為直接的就是生產成本,包括料、工、費三項。就營業成本項目構成而言(表2),由于之前我國缺少相關核心技術,多數原材料及部件依賴進口,因此企業的議價能力較弱。2009年開始,部分生產所需核心零部件逐步實現國內采購,降低了原材料成本。同時,由于并購企業增多,企業規模擴大,特別是2014—2015年間人工支出增加較多,導致折舊及攤銷增長較快。從營業成本產品分布來看(圖7),混凝土和起重機械成本占比較大,2012年后這一趨勢有所改變,環衛和農業機械比例有所加大,混凝土和起重機械成本逐漸壓縮,營業成本大幅降低。

圖2 我國2005-2016年固定資產投資規模及增速

圖3 存貨周轉率

圖4 資產負債率

圖5 長期債務與營運資金比率

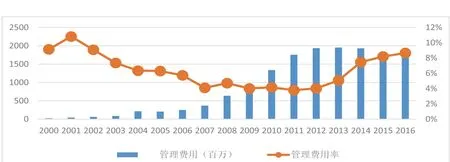

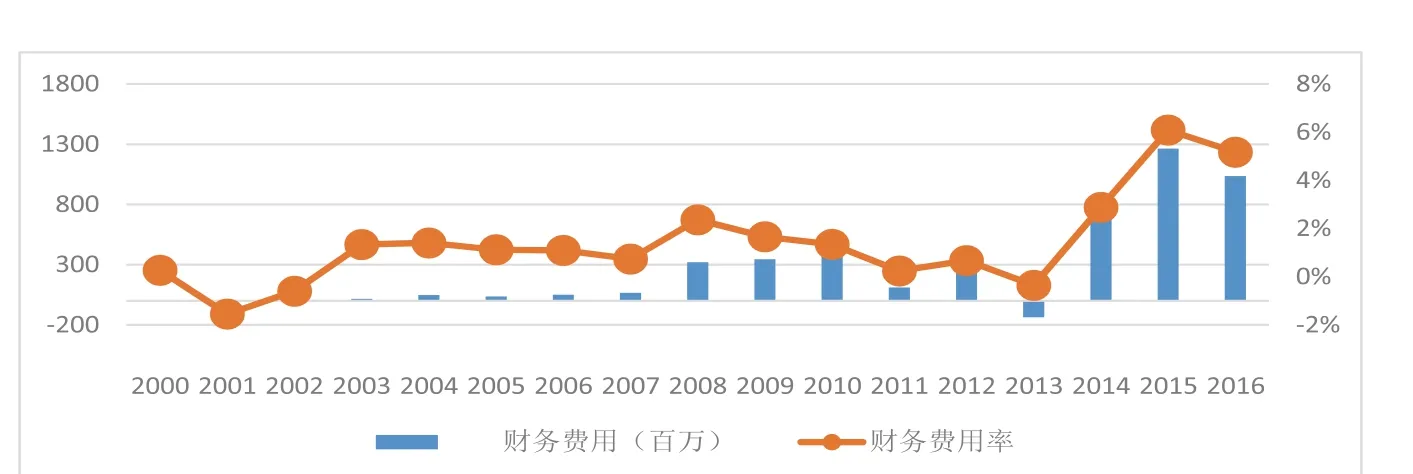

期間費用方面,雖然管理費用一路攀升,但是管理費用率在逐漸降低(圖8),表明企業混改后在管理費用的管控方面做得比較好,這與白重恩等學者的研究結論相一致。相比之下,由于企業在前期通過加大市場投入擴展銷售網絡,因此銷售費用呈現出先升后降的態勢,但在2013年以前銷售費用率基本是整體下降的(圖9)。2014年開始,銷售費用減少的同時,費用率卻不斷提高,其原因在于從2013年起,中聯重科營業收入大幅下滑,且其下降幅度遠遠超過銷售費用。圖10的財務費用變化最為明顯,除2013年外,費用一直在增加,費用率也處于上升的趨勢,這與企業從2000年上市以來幾乎一直處于擴張的狀態有關。在這期間,企業資金需求量主要通過銀行貸款及發行長短期債券實現,加上2012年開始發行美元債券及2013年營業收入的大幅下降,因此匯率的變動及帶息債務的影響使得中聯重科財務費用及費用率呈現增加的趨勢。

(三)補短板,促發展

相比“去庫存、去杠桿、降成本”而言,補短板則是給企業做“加法”。通過轉型升級,提高創新能力,補齊企業發展的短板,增加有效供給。從2005年開始,中聯重科不斷加大研發投入,開發了多項市場需要的新產品。從圖11中可以看出,雖然研發支出在2013年后有所回落,但就整體來看,研發支出占營業收入的比重在不斷加大。據國家知識產權局數據顯示,中聯重科2011年有1600多項國家專利申請,比2010年增長了近10倍,居全國五強,隨后2012 年公司專利申請數量高達1738 項,位居行業之首。

在加大技術研發的同時,中聯重科還通過兼并、收購的方式補齊短板,實現了業務的多元化。年報數據顯示,2002年企業產品僅有混凝土和起重機械兩大類,業務構成比較單一。2003年,中聯重科收購中標實業,迅速進入環衛及環保機械設備領域。2006年,通過融資租賃業務完善了終端產業鏈。2014年,通過收購奇瑞重工開始進軍農機行業。2015年,通過收購意大利CIFA公司57%的股權,實現了從環衛設備提供商到環境產業整體方案提供商和投資運營商的轉型。時至今日,中聯重科已發展成為集工程機械、環境產業、農業機械和金融服務為一體的綜合性專業設備制造企業。

圖6 成本費用利潤率

圖7 營業成本構成圖 (按產品分類) 單位:百萬

圖8 管理費用及管理費用率

圖9 銷售費用及銷售費用率

三、結論及建議

本文以供給側為主線,通過對中聯重科混改效果的分析發現,企業整體產銷量控制較好,但由于受落后產能、行業競爭和宏觀經濟因素的影響,“去庫存”方面還有待企業通過國家“一帶一路”的戰略布局以及攜手電商開展線上設備租賃的方式予以解決。雖然混凝土和起重機械兩大主導產品市場需求較弱,但中聯重科在夯實工程機械板塊的前提下,抓住農業機械和環境產業兩個新興增長點,通過加大研發投入以及向環境產業、農業機械、金融領域的轉型升級達到了“補短板”的目的。在這一過程中,盡管企業營業成本控制較好且盈利能力(即成本費用利潤率)一直高于行業水平,但是出于擴大規模及對市場布局的考慮,銷售費用特別是財務費用居高不下,企業需要對這一部分加強管控。

就本質而言,國企混改的目的不是“放手”,其方式也并非簡單的“股權多元化”,而是在股權結構適度集中的基礎上,通過引入高質量的非公有資本及集體資本等來合理分散股權并改善公司的治理結構,進而加強國有資本的控制力,充分發揮國有經濟的主導作用。作為“三去一降一補”的主要承擔者,國有企業混合所有制改革的成果應該與我國供給側改革的要求相一致。就本文分析的案例來看,雖然中聯重科的國有股比例從最初的49.83%下降到16.35%,但是經過混改后,其財務風險及成本相對于同行業其他企業控制較好,盈利能力也居于行業首位。

圖10 財務費用及財務費用率

圖11 研發支出及占營收比例

隨著國企混改領域的進一步放寬,盡管混改過程中會存在諸多問題,如政策性負擔的增加會加劇國企部分民營化后的業績滑坡、董事會運行機制不完善、存在搭便車或集體行動的困境等,但是作為加強國企競爭力的必要條件,政府及主管機關應通過客觀評價并樹立各行業混改標桿,建立良好的示范效應,提升全社會對于改革的信心。同時,結合不同行業企業混改的實施路徑及最終效果,總結并形成一套可推廣的操作指導,并盡快建立、完善國企混改的業績指標評價體系,實現以供給側改革、創新引出整個供給體系質量、效率和綜合功能、績效的總體躍升。

1.羅良文,梁圣蓉.供給側改革背景下國有企業混合所有制改革的理論邏輯與實踐路徑.湖南社會科學.2016(4)

2.高培勇.充分認識降成本在供給側結構性改革中的重要意義.光明日報.2017(3)

3.陳林,唐楊柳.混合所有制改革與國有企業政策性負擔.經濟學家.2014(11)

4.郝陽,龔六堂.國有、民營混合參股與公司績效改進.經濟研究.2017(3)

5.Megginson,W. L.,R.C.Nash, and M.Randenborgh. The Financial and Operating Performance of Newly Privatized Firms. An International Empirical Analysis [J]. Journal of Finance,Vol.49(2),1994.

6.Megginson,Netter J M.From State To Market: A Survey of Empirical Studies on Privatization[J].Journal of Economic Literature,Vol.39(2),2001.

7.胡一帆,宋敏,張俊喜.中國國有企業民營化績效研究.經濟研究.2006(7)

8.白重恩,路江涌,陶志剛.國有企業改制效果的實證研究.經濟研究.2006(8)

9.劉春,孫亮.政策性負擔、市場化改革與國企部分民營化后的業績滑坡.財經研究.2013(1)

10.楊燁.國企混改領域進一步放寬.經濟參考報.2015(9)

11.賈康,蘇京春.論供給側改革.管理世界.2016(3)

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

金橋(2019年10期)2019-08-13 07:15:20

電影(2018年12期)2018-12-23 02:18:48

領導決策信息(2017年9期)2017-05-04 04:04:50

福建輕紡(2017年12期)2017-04-10 12:56:32

北京教育·高教版(2016年6期)2016-06-30 09:21:53

現代商貿工業(2016年35期)2016-04-09 06:59:36

長春師范大學學報(2014年8期)2014-07-01 23:28:08

傳記文學(2014年8期)2014-03-11 20:16:48

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48