我國壽險公司的盈利模式及優化方向

2018-06-16 11:18:04譚湘渝劉紅亮

重慶工商大學學報(西部論壇) 2018年2期

關鍵詞:利潤

譚湘渝 劉紅亮

摘 要:由于壽險業自身的行業特性和外部經濟金融環境的變化,目前我國壽險公司的盈利模式傾向于以投資收益為主導的“海派”模式,盈利來源過度依賴投資收益,且承保業務處于虧損狀態。“海派”盈利模式受宏觀經濟和金融市場的影響較大,存在著重大隱患和風險,壽險公司應適當淡化“海派”盈利模式,并強化“山派”盈利模式,從“以利差為主”向“綜合盈利”轉型。壽險公司應該重視并積極提高承保利潤,加強保障性的利潤相對較高的壽險產品開發與銷售,壓縮銀保渠道業務,增加個險渠道業務,并強化風險管控,規范營銷方式,通過產品和渠道的結構轉型實現盈利的“承保+投資”雙輪驅動。

關鍵詞:壽險公司;盈利模式;投資收益;承保利潤;“海派”保險理論;“山派”保險理論

中圖分類號:F842.622 文獻標志碼:A 文章編號:1674-8131(2018)02-0042-08

一、引言

自1979年我國恢復保險業務以來,在相當長的一段時期內,保險公司盈利來源主要依賴于保費收入。然而,進入21世紀以來,隨著我國壽險業主體及其外部發展環境(尤其是金融投資環境)的深刻變化,傳統單一的盈利模式使得一部分壽險公司難以為繼。以投資收益為主導成為諸多壽險公司的主動或被動選擇。2016年保監會發布的《中國保險業發展“十三五”規劃綱要》提出“要建立保險機構資產負債匹配監管的長效機制,完善承保業務和投資業務匹配管理”。因此,深入探討壽險公司盈利模式,不僅有利于防控壽險業系統性風險,更是契合了“完善承保業務和投資業務匹配管理”的要求和發展趨勢。

對于保險公司的利潤主要應當來源于承保利潤還是投資收益,學界和業界都有不同的觀點。“海派”與“山派”理論是有關壽險公司盈利模式選擇的經典理論。“海派”理論源于地中海地區,以英、美等國家為代表,認為壽險公司的利潤主要來源于對公司資金的有效運用,將承保視為籌集資金的過程;在管理策略上強調保險是金融的一支,認為保險公司應注重資金運用,用投資收益彌補承保虧損。選擇“海派”盈利模式的壽險公司,在業務經營上表現為快速擴張業務渠道、開發高現金價值的產品。“山派”理論則源于阿爾卑斯山脈周圍,以德國、法國、瑞士等國的保險公司為主要應用者,主張保險遵循基爾特制度,強調保險盈利主要來源于承保利潤,壽險公司應主要通過提高承保質量和控制經營成本追求利潤。遵循“山派”理論盈利模式的壽險公司,在經營過程中的表現更為謹慎和保守,更加注重對保險風險的分散和保單質量的提高。

國外的研究多數支持“海派”理論,也有部分研究支持“山派”理論。Pfeffer(1965) 較早對壽險公司盈利模式的影響因素進行了實證研究,發現權益資本、經營管理能力等因素會對壽險公司盈利能力產生重要的影響[1]。Malik(2011)利用巴基斯坦35家壽險和非壽險公司數據進行了實證分析,結果表明資產規模與盈利能力正相關,賠付率與盈利能力負相關,其結論傾向于“海派”理論[2]。 Charumathi(2012)實證分析了影響印度壽險業盈利能力的因素,發現自留保費規模與盈利能力正相關,承保風險(賠付支出與自留保費之比)與盈利能力無關,間接論證了印度壽險業盈利模式傾向于“山派”理論[3]。

目前國內相關研究也未得出一致的結論,比較流行的觀點是:保險公司沒有統一的、一成不變的盈利模式,壽險公司由于其經營的多為長期業務,投資利潤所占的比重相對較高,因而整體上表現為以投資收益彌補承保虧損的模式。祝向軍(2010)構建了保險產品盈利過程模型,指出部分保險公司盈利模式可能會偏離主營業務,甚至演化為投機模式[4]。陳之楚和馬慶強(2007)、韓銘珊(2007)、劉玉煥和江生忠(2013)等人指出“投資利潤”是保險公司利潤實現的主要途徑[5-7],而張輝和章俐(2005)、葛立章(2008)等則認為我國保險業應該以承保利潤為主[8-9]。陳肖(2014)研究發現,大公司雖然和其他小公司一樣在承保業務上是虧損的,但其投資收益可以彌補承保虧損,而小公司沒有這種優勢[10]。周穩海和趙桂玲(2006)研究認為,保險資金投資入市可以有效提高保險資金的收益率[11]。不過,陳文輝(2009)強調壽險公司盈利是一個非常復雜的過程,承保利潤模式和投資利潤模式并不能代表壽險經營的全部[12]。姚作魁(2013)認為單純依靠某一盈利模式來提升公司利潤都是不可取的,應當從提高投資收益、調整業務結構等方面綜合發力[13]。

隨著行業發展和外部環境變化,需要進一步探討壽險公司的盈利模式問題。一方面,過去保險公司投資受制于渠道及比例限制,而近年來逐步放開,且我國的資本市場和金融工具都有了較大發展,因此,前期的一些研究結論是否還適用,需要進一步驗證。另一方面,不同規模和性質公司的盈利模式是有較大差別的,此前多數研究沒有加以區分。對于“海派”與“山派”的分歧,筆者認為應該根據保險公司的性質、規模和優勢來進行考量,如吉昱華(2010)所講,善于投資的公司可以用投資收益彌補虧損,而在承保理賠和風險控制上有專長的公司則可以更加強調承保盈利[14]。因此,對于我國壽險公司在盈利模式上應更加注重投資利潤還是承保利潤還存在爭議,而目前壽險公司的盈利模式屬于“海派”還是“山派”也需進一步驗證,本文就此進行深入研究。

二、我國壽險公司盈利的來源與模式

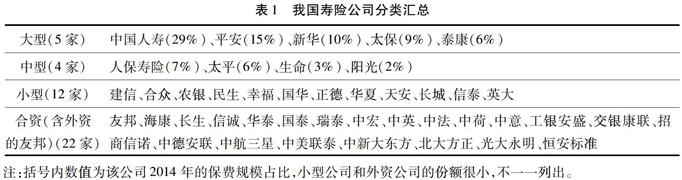

少數學者對壽險公司進行了分類,如劉玉煥和江生忠(2013)將壽險公司分為大型、中小型、外資和合資[15]。但事實上,在我國壽險公司中,市場規模占絕對主體(95%左右)的中資公司與合資或外資公司在市場定位與發展戰略等方面有顯著差別,合資或外資公司之間的差別不大,而在中資公司中,新公司與老公司以及不同規模公司之間則存在顯著差別。因此,本文將我國壽險公司劃分為中資的大型、中型、小型公司以及合資與外資公司(外資僅美國友邦1家),簡記為大、中、小、合。關于壽險公司大小的區分,無論是國內還是國外,從監管部門到行業層面幾乎都沒有專門的劃分,即使劃分也無官方標準。本文基于研究需要,以市場規模為主,綜合考慮成立時間和成長性等因素進行相對合理的劃分(見表1):前五家大型中資公司正好是市場規模最大和成立最早的老公司(1996年前),中型公司是規模較大且極具成長性的公司(其中既有成立時間較長的公司,也有較新的公司)。由于新成立公司經營穩定性較差,且通常認為壽險公司的盈利周期在7年左右,所以選取的樣本公司為2007年前開業的綜合性壽險公司。為了保證樣本具有一定的時間長度,選取了樣本公司2007—2015年的數據進行分析,數據來源于相應年度的《中國保險年鑒》。

表1 我國壽險公司分類匯總

注:括號內數值為該公司2014年的保費規模占比,小型公司和外資公司的份額很小,不一一列出。

表2數據顯示,中資大型公司的盈利狀況一直保持良好,僅平安人壽一家公司在2008年因為受到金融危機和重大股權投資失敗的沖擊出現了虧損;中型公司在2010年以后盈利狀況得到改善,尤其是近幾年全部盈利;小型公司中的盈利公司數量較少,原因在于成立時間較短,處于快速發展階段,還未進入盈利周期;合資公司中的盈利公司數量與小型公司的情況相似,但從2013年開始,盈利的小型公司和合資公司數量顯著增加。

表2 各類壽險公司中盈利公司數量與占比(盈利公司數量/公司總數量,%)

表3顯示,我國壽險公司整體的營業利潤均為正值,但波動較大。可以發現,2009年以來壽險公司承保的虧損年年都有顯著遞增,只是投資收益增加更快,使得營業利潤上升。因此,我國壽險公司的盈利模式屬于以投資收益為導向的類型,明顯傾向于“海派”理論。

表3 我國壽險公司總體盈利來源與結構/億元

表4 壽險公司總體盈利來源相關分析

在壽險公司的營業利潤中承保利潤和投資收益占絕對大頭,為簡化起見,設定營業利潤=承保利潤+投資收益,并通過相關分析分別衡量投資收益和承保利潤對營業利潤的影響程度,進而驗證壽險公司的盈利模式類型。本文利用SAS 9.3的Corr過程進行相關分析。從壽險公司總體來看(見表4),投資收益與營業利潤的皮爾遜(Pearson)相關系數和斯皮爾曼(Spearman)相關系數絕對值遠大于承保利潤,表明投資收益對營業利潤的影響遠大于承保利潤,目前我國壽險公司的盈利模式整體上屬于以投資收益為主導的“海派”模式。此外,從影響方向來看,投資收益與營業利潤正相關,而承保利潤營業利潤負相關,表明承保業務虧損降低了壽險公司整體的利潤水平。

從各類壽險公司(見表5)來看,投資收益的相關系數均為正數,表明投資收益都正向影響營業利潤(但中型公司影響微弱),而承保利潤對營業利潤的影響則不完全一致。大中型公司的表現與整體基本一致,投資收益對營業利潤的影響大于承保利潤對營業利潤的影響(中型公司投資收益對營業利潤的影響相對于大型公司要小一些);承保利潤對營業利潤的影響是負向的,承保業務虧損降低了總利潤水平。小型壽險公司投資收益與營業利潤無顯著相關關系,原因在于小型公司用于投資的資產積累有限,投資收益對營業利潤的影響較少;從影響方向來看,承保利潤對營業利潤有正的影響,原因在于其承保業務的虧損程度逐年減小,進而與總利潤有正的相關關系。而合資公司承保利潤與營業利潤也表現為正相關(由于Pearson系數對數據有正態分布的要求,本文選取的變量均不服從正態分布,因此結果以Spearman系數為準)。

通過以上相關分析,可以得出以下結論:整體來看,我國壽險公司投資收益對營業利潤的影響遠大于承保利潤,當前的盈利模式傾向于以投資收益為主導的“海派”模式;合資公司的承保利潤對營業利潤的影響為正,表明其盈利模式相對保守,更加注重對承保業務的管理,但其盈利模式仍明顯傾向于“海派”模式。

表5 不同類型壽險公司盈利來源相關分析

三、我國壽險公司盈利模式整體傾向“海派”模式的原因

我國壽險公司當前的盈利模式傾向于以投資收益為主導的“海派”模式,一方面是由壽險業自身行業特性和外部經濟金融環境變化決定的,另一方面是因為壽險公司的承保業務整體上長期處于虧損狀態。

1.壽險公司盈利模式整體傾向“海派”模式的合理性

(1)壽險產品自身特性適合于“海派”盈利模式

壽險公司占主體的產品是長期性壽險和年金產品(比如2015年我國壽險業長期壽險占比高達83.5%,而短期性質的意外險和健康險只占16.5%),長期壽險從繳費到給付要間隔數十年,壽險公司提取的大量準備金就有數十年的使用空間,可以通過中長期的多元化投資來獲取高額穩定的投資收益。相比之下,經營短期業務的財產保險公司(類似的還有銀行)由于現金流約束,其資金只能主要進行低收益的短期運作。事實上,正因為壽險公司被保險法授權經營長期保險業務,很多中小型和新建壽險公司由于積累的投資資金有限,選擇通過“銀保”渠道業務和分紅保險產品吸納大量保費,快速做大保險規模,雖然此類業務本身內含價值很低、不賺錢,但可以快速獲得大量“融資”來進行投資,以獲取高額的投資回報。

(2)壽險公司具有倚重保險資金運用和投資的內在需求

從壽險公司利潤來源看,主要來源于“三差”,包括被保險人實際死亡率與預定死亡率不同產生的死差(包括死差益和死差損,下同)、附加費用支出與預定費用不同產生的費差和直接與投資收益相關的利差。由于被保險人群體在中短期內的死亡率變動很小,各壽險公司產品死差的差別不大。在費用方面,各類公司都面臨高費用成本問題,個險模式的營銷員傭金及業務推廣費用支出較大,銀保模式的支出手續費和業務管理費較大,而中小公司和新公司網點、人員快速拓展更會大量消耗業務和管理費用,整體上各類公司費差的差距也不懸殊。由于難以依靠死差和費差來獲取利潤,壽險公司就更加依賴于利差。 事實上,對于大型公司,由于多年積累下巨額準備金,依托其規模優勢可以產生可觀的投資收益,足以沖銷承保業務的虧損;而中小公司雖然規模小、開業時間短,提存的壽險準備金較少,但也可通過發展銀保渠道業務和銷售分紅理財保險等內含價值不高的產品獲得大量現金流,進而通過規模投資收益來彌補承保業務虧損。

(3)外部經濟金融環境為壽險公司投資獲利提供了有利的條件

過去我國金融市場相對落后且管理不規范,保險資金運用渠道僅限于低風險低收益的國債和協議存款等,使得保險投資收益不明顯,壽險公司相對更加關注保險主業利潤。近年來,隨著金融市場的逐步完善,投資品種和渠道增多,保險資金運用渠道日益放寬,壽險公司投資和資產配置選擇更加多元化。比如可參與債權和股權投資、基礎設施建設投資、直接對接養老健康產業等實體經濟,使得公司資產配置更加高效,投資收益更加穩定,因而壽險公司的投資收益在營業利潤中的占比日益提高。

2. 壽險公司承保業務虧損的原因

壽險公司的盈利模式明顯傾向于“海派理論”,且承保利潤長期為負,而承保業務是壽險公司的主要業務,有必要進一步分析壽險公司承保業務虧損的原因。由于2007年實施新會計準則之后,保險公司財務報表里面刪去了承保利潤這一指標,本文用營業利潤減去投資收益近似代替承保利潤,通過面板回歸模型探究保險業務收入、賠付支出、退保金和費用對不同類壽險公司承保利潤的影響是否存在不同。

表6 各變量對不同類壽險公司承保利潤的影響

注:*、**和***分別表示在10%、5%和1%的置信水平下顯著。

首先,運用LLC t-檢驗、IPS-W統計量、ADF-Fisher卡方、PP-Fisher 卡方四種方法分別對四類公司的變量進行平穩性檢驗,各個變量時間序列均通過了平穩性檢驗。然后,進行卡奧檢驗、佩德檢驗和約翰森檢驗,結果表明各變量是協整的。再對面板模型形式進行選擇,大、中、合資公司應該選擇變截距面板數據模型形式,小公司應當采用不變參數面板數據模型。最后,根據豪斯曼(Hausman) 隨機效應檢驗,確定大型公司應選用隨機效應變截距模型形式,中型公司應選用不變參數模型形式,小公司和合資公司則應選擇固定效應變截距模型形式。對模型進行估計,方程的擬合優度均較高,模型回歸結果較為理想。變量的顯著性檢驗表明,不同因素對于不同類壽險公司的影響程度不盡相同(見表6)。

保險業務收入對大、中、小三類公司的承保利潤影響較為明顯,而對合資公司則無明顯影響,表明合資公司在經營模式上更注重“節流”,即對賠付支出、退保金和費用的控制;中型公司保險業務收入與承保利潤負相關,可能是由于其對風險把控不嚴格,或者產品在定價時低估了風險發生率,從而保費越高,承保的利潤空間會被更多的賠付支出和費用擠占,減少了承保利潤。

賠付支出的增加會減少大型公司和合資公司的承保利潤,但合資公司的經營較為穩健,賠付支出對承保利潤的影響較小。賠付支出對中型公司的承保利潤有正的影響,主要有兩方面的原因:一是中型公司產品結構中保障性的分紅保險、投資萬能保險等業務占比較高投資型產品的賠付低,但由于其需要向客戶支付紅利或承諾的高收益,其給公司帶來的利潤貢獻反而并不高;而保障型產品雖然賠付較高,但由于無需分配紅利或支付承諾的高收益,反而能為公司帶來更多的利潤。因此,中型公司增加保障型產品比重雖然會導致賠付支出增加,卻也能帶來承保利潤的增加。 ,二是中型公司更多依賴銀保渠道,個險渠道業務占比較低銀保渠道銷售的更多是理財分紅型產品,利潤不高,還需要向銀行支付不小比例的代銷傭金,導致利潤更少甚至虧損;個險渠道銷售的更多是保障型產品,雖然賠付率高一些,但定價較高,整體上收益率反而更高。所以,中型公司增加個險渠道業務雖然導致保險賠付上升,但能增加承保利潤。 。而小公司的賠付支出對其承保利潤無明顯影響,部分原因與中型公司類似,非傳統壽險和銀保渠道業務占比較高,但沒有中型公司顯著,導致其賠付支出對其承保利潤影響不大;此外,壽險產品的長期性特點使得小公司在短期內賠付數額有限,難以對其承保利潤產生明顯影響。

四類公司的退保金和費用對其承保利潤都具有負向影響。退保金對大型公司和中型公司承保利潤影響較大,而對小公司和合資公司的影響較小,大中型公司應該重視客戶價值管理,提高客戶的忠誠度。費用對大型公司和小公司的承保利潤影響很大,而對中型公司和合資公司的影響較弱。

分析表明,賠付支出和費用成本過高是我國壽險公司承保業務虧損的主要原因。從壽險公司自生的因素來看,主要表現為盲目追求保費規模而忽視風險管控,導致風險損失較大;同時,銷售誤導導致退保增多客戶退保主要有兩方面的原因:一是客戶自身的經濟原因或選擇其他金融保險替代品,二是銷售誤導導致的退保。在我國,后者顯然是主要的原因。 ,高風險保單過多導致賠付支出增加,營銷方式不合理導致傭金和業務管理費用等成本過高。

四、我國壽險公司盈利模式面臨的風險與優化方向

“海派”盈利模式期望以利差益彌補費差損,實現盈利。但“海派”盈利模式存在著重大的隱患和風險:由于過于依賴投資收益彌補保險業務虧損,在經濟正常運行、金融市場(尤其是資本市場)平穩健康時,投資收益是可以彌補承保業務虧損的;但一旦經濟形勢惡化,尤其是系統性金融風險及伴生的股災等事件爆發之時,投資收益將大幅度縮水,甚至面臨巨額損失,此時投資業務不僅不能為保險業務止損,反而拖累正常的保險業務,將面臨保險業務和投資業務同時虧損的雙重打擊。典型的例子就是2008年國際金融危機中的全球保險巨頭美國國際集團(AIG),其旗下的保險業務正常,但來自其投資業務領域的數百億損失導致公司遭受重創,瀕臨破產。

同時,即使沒有系統性金融風險,但如果壽險公司戰略投資決策失誤、風險控制不嚴也會導致巨大投資損失。不少公司為了快速做大規模和積累客戶,尤其注重銀保渠道和分紅理財保險,但銀保渠道受制于人,分紅理財保險一旦達不到承諾的客戶收益將面臨間接性投資虧損。因此,壽險公司過于依賴投資收益來保證營業利潤將面臨巨大的風險。

隨著我國資本市場的日益完善,提升投資收益的難度增加,近年來金融市場的投資收益率呈現整體下降趨勢。我國壽險公司當前的盈利過度依賴于投資收益,導致其盈利模式與主營業務偏離。而從我國金融市場環境來看,以“投資收益”為導向的盈利模式比較脆弱,容易受到系統性金融風險的影響。壽險公司一方面要利用投資渠道日益拓寬的政策契機,加大非金融投資并進行多元化資產配置;另一方面,保險業務的發展要轉向以價值為核心,更加注重發展價值型業務,回歸保險本質。具體來講,應將經營重點轉向價值高的個險、銀保期交等業務,重視以保險主業經營為基礎的“承保+投資”業務,通過提高承保利潤降低對投資收益的過度依賴,減輕投資壓力。也就是要適當淡化“海派”盈利模式,并強化“山派”盈利模式。

因此,壽險公司應該重視并積極提高承保利潤。具體來講,應從壽險產品和銷售渠道兩方面著手:一是大力促進保障性的利潤相對較高的傳統壽險產品開發與銷售;二是壓縮高傭金率的銀保渠道業務,增加費率相對較高、平均傭金費用相對較低的個險渠道業務。在風險管控方面,要重視產品定價和承保核保環節,采用穩健的定價策略,保證保費對預期損失的全面覆蓋,并提高承保、核保質量,加強入口的風險管控。同時,要大力治理銷售誤導,減少退保率,并加強對已投保客戶的價值管理,提高客戶的忠誠度。

雖然壽險公司盈利模式可以分為投資驅動型(“海派”模式)和價值成長型(“山派”模式),但幾乎所有壽險公司,事實上都是“承保+投資”的雙輪驅動模式,只不過是更注重其中某一方面而已。我國壽險業將逐步過渡到“大保險、大資管”的發展模式,即一方面為客戶提供傳統風險保障性產品,同時通過銀保等渠道積聚投資型保險保費,獲得穩定的長期投資收益。壽險公司的盈利模式應從“以利差為主”向“綜合盈利”轉型:一是“突出保障,做強主業”,二是“加快延伸,適度多元”。即更注重發揮保險保障功能,保證利差益,穩定死差益,控制費差損,各取“海派”和“山派”模式之所長,使“雙輪”共同為壽險公司貢獻利潤,而不能僅僅依托投資或保險“單輪”驅動。

參考文獻:

[1] PFEFFER. Measuring the profit potential of a new life insurance company[J].The Journal of Risk and Insurance,1965,32(3):413-422.

[2] MALIK. Determinants of insurance companies profitability:An analysis of insurance sector of pakistan[J].Ac-ademic Research International,2011,1(3):315-319.

[3] CHARUMATHI. On the determinants of profitability of Indian life insurers:An empirical study[J]. Proceedingsof the World Congress on Engineering,2012(1):1-6.

[4] 祝向軍.后危機時代保險公司盈利模式選擇的理論分析[J].廣東金融學院學報,2010(6):85-93.

[5] 陳之楚,馬慶強.保險公司利潤路徑實證研究[J].保險研究,2007(9):54-59.

[6] 韓銘珊.保險公司盈利模式的轉型與投資策略的調整[J].中國保險,2007(1):26-30.

[7] 劉玉煥,江生忠.中國壽險業盈利模式和價值定位研究[J].保險研究,2013(5):23-30.

[8] 張輝,章俐.承保利潤與投資收益的現實選擇[J].中國保險,2005(4):36-38.

[9] 葛立章.人保財險利潤來源與發展路徑對比分析[J].保險職業學院學報,2008(4) :53-58.

[10]陳肖.我國壽險公司利潤路徑選擇[J].上海保險,2014(1):7-9.

[11]周穩海,趙桂玲.保險資金入市的風險防范研究[J].西部論壇,2006(S2 ):50-52.

[12]陳文輝.對壽險行業結構調整及科學發展幾個重大問題的思考[J].保險研究,2009(12):11-14.

[13]姚作魁.淺議壽險公司盈利模式創新與未來選擇[J].甘肅金融,2013(10):9-10.

[14]吉昱華.保險公司盈利模式變遷及趨勢[J].中國金融家,2010(2):142-143.

[15]楊匯潮,江生忠.基于面板模型的我國中小壽險公司盈利能力實證研究[J].保險職業學院學報,2015(6):21-28.

Profiting Model and Optimization Direction

of Chinese

Life Insurance Companies

TAN Xiang-yu1a,1b,LIU Hong-liang2

(1a,Yangtze Upriver Economic Research Center; 1b. School of Finance, Chongqing Technology and Business University,

Chongqing 400067, China;2. Department of Risk Management,Three Gorges Life Insurance Co. Ltd; Chongqing 401147, China)

Abstract: Because of self industrial characteristics and the change of external economic and financial environment of life insurance industry, currently, the profiting model of Chinas life insurance companies tends to the Marine-School model by regarding investment gain as the leading role, its profiting sources excessively depend on investment and their insurance business is in deficit state. The impact of macro-economy and financial market on Marine-School model is big, there are serious hidden trouble and risk in it, the life insurance companies should change their business from Marine-School model to Mountain-School model and change the profiting method from “taking interests difference as major” to “comprehensively profiting”. Life companies should emphasize and actively raise insurance profit, strengthen the development and marketing for life insurance products with higher insured profits, narrow bank insurance channel business, increase individual insurance business, intensify risk management and control, standardize marketing method, realize double driving of insurance and investment through structural transition of products and channels.

Key words: life insurance company; profit model; investment profit; underwriting profit; Marine Insurance Theory; Mountain Insurance Theory

CLC number: F842.622 Document code: A Article ID: 1674-8131(2018)02-0042-08

猜你喜歡

今日農業(2021年14期)2021-11-25 23:57:29

當代水產(2021年4期)2021-07-20 08:10:42

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

建材發展導向(2019年10期)2019-08-24 06:26:16

藝術品鑒證.中國藝術金融(2018年12期)2018-08-26 06:03:46

中國船檢(2017年3期)2017-05-18 11:33:14

湖南農業(2016年3期)2016-06-05 09:37:36

福建質量管理(2016年3期)2016-03-22 03:01:59

現代企業(2015年2期)2015-02-28 18:45:07