基于因子分析法的我國上市商業銀行競爭力分析

2018-06-25 23:16:06袁沖

時代金融 2018年11期

關鍵詞:競爭力

【摘要】隨著我國利率市場化的基本完成,以及互聯網金融的興起發展,傳統金融業面臨著前所未有的壓力,對于商業銀行而言,有必要開始分析如何在壓力之下加強競爭力。本文從上市商業銀行中選取20家銀行作為研究樣本,選取了反映商業銀行盈利能力、安全能力、流動能力以及發展能力的11項研究指標,構建了商業銀行競爭力評價體系,運用因子分析法對我國上市商業銀行的競爭力進行了分析研究,并根據分析結果,提出了提升我國商業銀行競爭力水平的政策建議。

【關鍵詞】上市商業銀行 競爭力 因子分析法

一、商業銀行競爭力分析體系

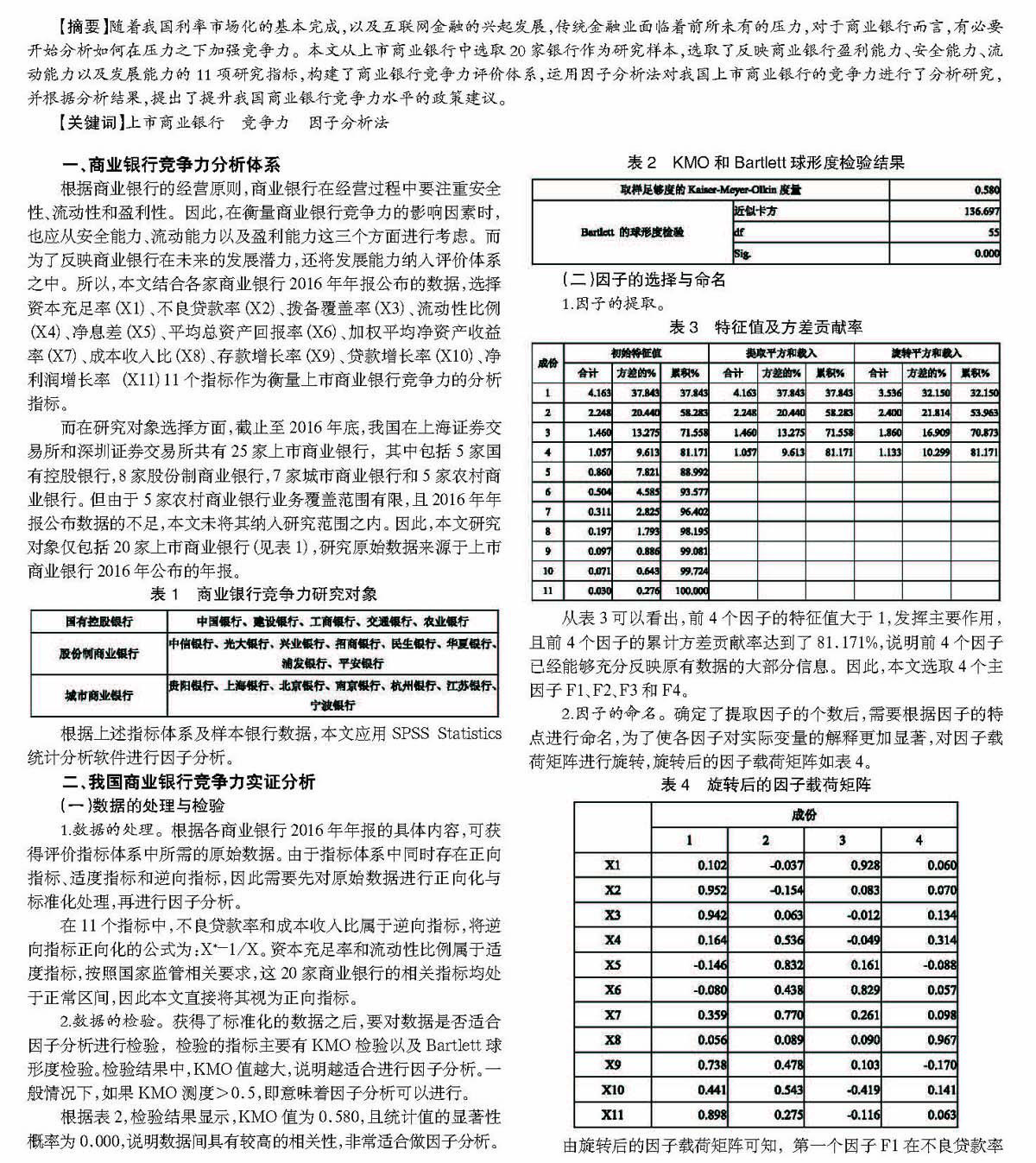

根據商業銀行的經營原則,商業銀行在經營過程中要注重安全性、流動性和盈利性。因此,在衡量商業銀行競爭力的影響因素時,也應從安全能力、流動能力以及盈利能力這三個方面進行考慮。而為了反映商業銀行在未來的發展潛力,還將發展能力納入評價體系之中。所以,本文結合各家商業銀行2016年年報公布的數據,選擇資本充足率(X1)、不良貸款率(X2)、撥備覆蓋率(X3)、流動性比例(X4)、凈息差(X5)、平均總資產回報率(X6)、加權平均凈資產收益率(X7)、成本收入比(X8)、存款增長率(X9)、貸款增長率(X10)、凈利潤增長率(X11)11個指標作為衡量上市商業銀行競爭力的分析指標。

而在研究對象選擇方面,截止至2016年底,我國在上海證券交易所和深圳證券交易所共有25家上市商業銀行,其中包括5家國有控股銀行,8家股份制商業銀行,7家城市商業銀行和5家農村商業銀行。但由于5家農村商業銀行業務覆蓋范圍有限,且2016年年報公布數據的不足,本文未將其納入研究范圍之內。因此,本文研究對象僅包括20家上市商業銀行(見表1),研究原始數據來源于上市商業銀行2016年公布的年報。

根據上述指標體系及樣本銀行數據,本文應用SPSS Statistics統計分析軟件進行因子分析。

二、我國商業銀行競爭力實證分析

(一)數據的處理與檢驗

1.數據的處理。根據各商業銀行2016年年報的具體內容,可獲得評價指標體系中所需的原始數據。由于指標體系中同時存在正向指標、適度指標和逆向指標,因此需要先對原始數據進行正向化與標準化處理,再進行因子分析。

在11個指標中,不良貸款率和成本收入比屬于逆向指標,將逆向指標正向化的公式為:X*=1/X。資本充足率和流動性比例屬于適度指標,按照國家監管相關要求,這20家商業銀行的相關指標均處于正常區間,因此本文直接將其視為正向指標。

2.數據的檢驗。獲得了標準化的數據之后,要對數據是否適合因子分析進行檢驗,檢驗的指標主要有KMO檢驗以及Bartlett球形度檢驗。檢驗結果中,KMO值越大,說明越適合進行因子分析。一般情況下,如果KMO測度>0.5,即意味著因子分析可以進行。

根據表2,檢驗結果顯示,KMO值為0.580,且統計值的顯著性概率為0.000,說明數據間具有較高的相關性,非常適合做因子分析。

(二)因子的選擇與命名

1.因子的提取。

從表3可以看出,前4個因子的特征值大于1,發揮主要作用,且前4個因子的累計方差貢獻率達到了81.171%,說明前4個因子已經能夠充分反映原有數據的大部分信息。因此,本文選取4個主因子F1、F2、F3和F4。

2.因子的命名。確定了提取因子的個數后,需要根據因子的特點進行命名,為了使各因子對實際變量的解釋更加顯著,對因子載荷矩陣進行旋轉,旋轉后的因子載荷矩陣如表4。

由旋轉后的因子載荷矩陣可知,第一個因子F1在不良貸款率(X2)、撥備覆蓋率(X3)、存款增長率(X9)、凈利潤增長率(X11)指標上的載荷較高,其因子載荷分別為0.952,0.942,0.738和0.898。不良貸款率和撥備覆蓋率主要衡量了商業銀行對風險的管理能力,存款增長率和凈利潤增長率體現了商業銀行發展的能力。因此,可以將第一個因子F1命名為風險管理能力和發展能力因子。

第二個因子F2在流動性比例(X4)、凈息差(X5)、加權平均凈資產收益率(X7)、貸款增長率(X10)指標上的載荷較高,其因子載荷分別為0.536、0.832、0.770和0.543。凈息差和加權平均凈資產收益率體現了商業銀行的盈利能力,貸款作為商業銀行資產使用的最主要途徑,貸款的增長也可以從不同方面體現商業銀行盈利的能力。因此,可以將第二個因子F2命名為盈利能力和流動能力因子。

第三個因子F3在資本充足率(X1)和平均總資產回報率(X6)指標上的載荷較高,其因子載荷分別為0.928和0.829。資本充足率是對銀行經營安全的衡量,平均總資產回報率用于衡量商業銀行的盈利能力。因此,可以將第三個因子F3命名為盈利能力和風險管理能力因子。

第四個因子F4在成本收入比(X8)指標上的載荷較高,其因子載荷為0.967。成本收入比主要體現商業銀行的盈利能力,因此,可以將第四個因子F4命名為盈利能力因子。

3.因子的得分。在對因子進行命名之后,需要計算因子得分系數矩陣,得出各項指標所占的權重。因子得分系數矩陣如表5所示。

根據因子得分系數矩陣,可計算出各商業銀行4項因子的得分。具體的計算公式為:

F1=0.073·X1+0.328·X2+0.288·X3-0.040·X4-0.142·X5- 0.052·X6+0.021·X7-0.056·X8+0.194·X9+0.046·X10+0.247·X11

F2=-0.140·X1-0.214·X2-0.100·X3+0.227·X4+0.422·X5 +0.131·X6+0.300·X7-0.048·X8+0.144·X9+0.249·X10+0.029·X11

F3=0.532·X1+0.101·X2+0.021·X3-0.092·X4-0.005·X5+ 0.415·X6+0.073·X7+0.007·X8+0.042·X9-0.285·X10-0.061·X11

F4=0.017·X1+0.008·X2+0.055·X3+0.240·X4-0.142·X5- 0.007·X6-0.004·X7+0.882·X8-0.249·X9+0.073·X10-0.021·X11

計算出各項因子得分后,還可根據各因子的方差貢獻率,計算各商業銀行的綜合得分F,計算公式為:

F=37.843%·F1+20.440%·F2+13.275%·F3+9.613%·F4

計算得出的各商業銀行因子得分及排名如表6所示。

根據20家樣本銀行2016年年報數據得出的競爭力排名,可以看出各家商業銀行的競爭優勢和不足。

根據商業銀行綜合得分情況,國有商業銀行的綜合能力處于中等水平,各銀行都具有自身的競爭優勢。例如,在盈利能力和風險管理能力因子上,工商銀行、建設銀行和中國銀行的得分位于前三位。但相對來說,優勢單一且并不明顯,導致了國有商業銀行的總排名并不靠前。

股份制商業銀行成績排在中等偏下的位置,僅有少數銀行的表現較為突出。例如,興業銀行在盈利能力因子上排名第2,在綜合得分上排名第5;招商銀行在盈利能力和流動能力因子上排名第2,在綜合得分上排名第7。

城市商業銀行的整體成績比較好,但有個別銀行表現不太理想。例如,南京銀行、貴陽銀行、寧波銀行分別為綜合得分前三名,在各因子的表現上,發展也較為均衡,競爭優勢較為明顯。

三、我國上市商業銀行競爭力的政策建議

根據因子分析的結果,可以看出,商業銀行競爭力的提升需要綜合風險管理能力、發展能力、盈利能力和流動能力,因此,應從這四個方面著手,找出提高商業銀行競爭力的方法。

第一,提高商業銀行的風險管理能力。在商業銀行的經營管理過程中,會遇到來自不同方面的風險,因此,在金融監管方面,要借鑒國外的監管經驗,審慎管理;同時,各商業銀行也要加強風險防范意識,建立有效的風險監控體系,注重商業銀行內部控制制度的完善。

第二,確立自身的競爭優勢。各商業銀行之間業務具有很強的同質性,要想在競爭中居于不敗地位,各商業銀行就需要擁有獨特的優勢。因此,要加快金融產品的創新,同時,也要在經營過程中注重服務質量的提升。除此之外,由于互聯網金融的不斷發展,各家商業銀行也要通過互聯網的方式提升金融服務質量,跟上時代發展的步伐。

第三,注重盈利方式的創新。傳統的存貸款業務是我國商業銀行主要的收入來源,但隨著中間業務和表外業務的發展,非利息收入在商業銀行收入中的占比越來越大,因此,對于商業銀行來說,除了要注重存貸款業務,還要重視中間業務與表外業務,通過開發新的業務增強自身的競爭力。

第四,保持合理的流動性。流動性是商業銀行安全的保障,商業銀行要全面衡量流動性風險,建立流動性風險預警機制,同時也要在資金來源和資金運用等方面防范流動性風險,拓寬商業銀行資金來源途徑,尋求便捷的資金來源方式,在資金的使用上,也要注重盈利性與流動性的結合。

作者簡介:袁沖(1989-),女,漢族,江蘇徐州人,助教,任職于江蘇師范大學科文學院,研究方向:金融學。

猜你喜歡

汽車觀察(2018年9期)2018-10-23 05:46:42

現代營銷(創富信息版)(2018年10期)2018-10-12 03:02:10

消費導刊(2018年10期)2018-08-20 02:56:32

大眾電視(藍天下)(2017年7期)2017-10-19 02:03:02

中國制筆(2017年3期)2017-10-18 00:49:09

中國公路(2017年11期)2017-07-31 17:56:31

中國科技信息(2016年21期)2016-11-14 02:05:21

華人時刊(2016年19期)2016-04-05 07:55:59

南風窗(2015年11期)2015-09-10 07:22:44

現代企業文化(2015年1期)2015-02-28 18:58:36