運用序貫博弈淺析交叉性金融對股權收購的影響

2018-06-25 23:16:06馮景

時代金融 2018年11期

關鍵詞:建議

【摘要】我國資本市場蓬勃發展,圍繞供給側結構性改革這條主線,充分發揮資本市場配置資源的作用,但其在快速發展的過程中也存在亟待解決的問題。本文以萬科質疑寶能運用高風險資金進行股權收購為切入,梳理了寶能收購萬科所用資金來源,基于序貫博弈分析“萬寶之爭”中反復運用交叉性金融可能對收購結果造成的影響,進而針對交叉性金融的風險提出遏制建議。

【關鍵詞】萬寶之爭 資金來源 交叉性金融 序貫博弈 建議

前段時間,關于“門口的野蠻人”的故事讓金融界聽得津津有味。全球最大住宅地產商萬科的創始人王石攜手他的“兄弟團”歷經了一場腥風血雨的激戰,萬科門口的野蠻人正是之前在業界籍籍無名的企業——寶能系。寶能集團實際控制人姚振華通過旗下的鉅盛華、前海人壽等“一致行動人”,在公開流動的二級股票市場上,通過連續的舉牌、暴力拉升等方式,揮舞著大把的“鈔票”,似乎要以銳不可當之勢入主萬科。萬科在第一時間就質疑寶能高杠桿資金收購會給藍籌股帶來金融風險,并對實業造成損害,與公司利益最大化的根本目標背道而馳。此項質疑,一度引發監管層的介入,但證監會、銀監會、保監會、審計署的調查結論是:寶能資金杠桿所造成的風險仍可控。

一、寶能增持萬科的資金來源梳理

萬科的質疑并不只是為自保而拖延時間的“誣陷”,寶能增持萬科股份所使用的資金涉及大量交叉性金融產品,交叉性金融的套利隱患、復雜的鏈式結構和多層級業務等的確增加了風險發生和擴大的可能性。

梳理寶能增持萬科股份不同階段的資金來源:第一階段,主要是用前海人壽的保險資金購買,共斥資104.22億元,其中包括萬能險賬戶保費資金79.6億元和傳統保費資金24.62億元;第二階段,鉅盛華以自有資金約39億元,以1:2的杠桿撬動券商資金約78億元,這期間的杠桿主要是通過與中信、國信、銀河等券商開展融資融券和收益互換實現的;第三階段,2015年9月份以后,寶能的“金主”從保險和證券變成了銀行。在這一階段,一方面,銀行理財資金置換券商資金。寶能引入建設銀行理財資金約78億元替換前期的券商收益互換帶來的資金。另一方面,銀行理財資金成立投資公司間接增持萬科。2015年11月,寶能出資67億元作為劣后,浙商銀行132.9億元作為優先,通過華福證券、浙商寶能資本構建有限合伙基金,規模最終達200億元。這筆資金通過增資、股東借款等形式進入鉅盛華,此后用其中的約77億元作為劣后,廣發、平安、民生、浦發等銀行出資155億元作為優先,共計約233億元,通過證券公司和基金公司資產管理計劃,繼續增持萬科。總的來說,寶能資金來源包括股權質押、資管計劃融資、控股信貸融資、保費收入等,廣泛涉及交叉性金融業務。

二、序貫博弈模型構建

(一)模型的基本假設

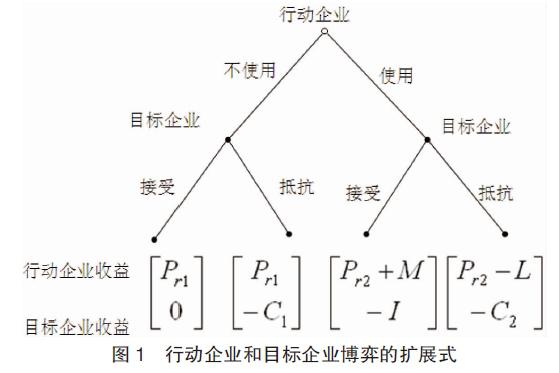

假設博弈的主體是由行動企業和目標企業兩個參與者構成,以“寶萬之爭”為例,寶能為行動企業,萬科為目標企業。為了針對性研究交叉性金融的影響,將具體事實博弈進行簡化。博弈規則首先要求參與博弈者能夠采取的所有行為有一個邊界,行動企業的策略分別是在二級市場上使用交叉金融購買目標企業股票、不使用交叉金融購買目標企業股票;目標企業的策略分別為接受新股東、抵抗新股東。博弈雙方采取行為后均不反悔。博弈規則的時間反映博弈參與者采取行動的次序,行動的次序不同對博弈有著重要影響。該模型假設行動企業首先選擇是否使用交叉性金融進行融資,目標企業再決定接受新股東或者抵抗新股東,視為序貫博弈模型。博弈規則的信息則是由于序貫博弈中博弈者先后采取行動的特點,目標企業可以掌握先行者行動企業的策略。文章中還假設行動企業和目標企業采用混合策略博弈。

參數設定如下:行動企業的策略空間為s1=(不使用交叉金融,使用交叉金融);目標企業的策略空間為s2=(接受新股東,抵抗新股東);Pr表示行動企業收購目標企業的上市股票,進而獲得符合購買數量比例的股票票面溢價收益,屬于長期穩定投資回報,當然隨著股價漲跌Pr存在正負值。若不使用交叉金融進行融資,行動企業自有資金有限,購買有限數量股票獲得的投資回報用Pr1表示,若使用交叉金融進行融資,行動企業形成資金杠桿可以購買遠超過自有資金的股票,獲得的投資回報用Pr2表示,因此一般情況下|Pr1|<|Pr2|,但是由于使用交叉性金融進行融資,形成巨大資金杠桿,增加金融風險造成損失,使得實際Pr2沒有行動企業預計的高,用Pr2a表示,之間的差值完全是由使用交叉性金融形成的風險造成;行動企業使用交叉金融形成資金杠桿購買數量巨大的目標公司股票,進而有可能成為目標公司股權結構中舉足輕重的股東,若目標企業接受行動企業成為新大股東順利進駐公司,行動企業可以推高股價進而轉手獲利,也可以獲得目標企業的高層管理權獲得超額回報,用M表示;若目標企業出于多方原因考慮不接受行動企業成為新的大股東,并且采取措施進行抵抗,給行動企業造成阻礙產生一定程度的損失,用L表示;目標企業不接受行動企業成為新的大股東,抵抗行為形成阻礙成本用C表示,若不使用交叉金融抵抗弱,阻礙成本少,用C1表示,若使用交叉金融抵抗強,阻礙成本多,用C2表示,因此C1 假設行動企業和目標企業為完全信息動態博弈,當一個動態博弈的策略個數有限時,一般先將博弈擴展式轉化為規范式,則行動企業和目標企業的收益矩陣如表1。 (二)模型的納什均衡 在每一個子博弈下,每個博弈者的策略都應是對其對手策略的最優回應。序貫理性在有限輪數的動態博弈中體現為逆向歸納思考。根據Zermelo理論,對于有限輪的完美信息動態博弈,如果每個博弈者在所有最終結局下的效用是不同的,那么子博弈完美納什均衡SPNE一定存在而且唯一。

基于以上序貫模型,以“寶萬之爭”為例進行博弈分析。對于萬科來講,最大的資產是萬科品牌信用的無形資產,若寶能控股,投資公司、金融機構以及商業評級機構就會對萬科的信用評級重新調整,提高公司融資成本,可能拖累萬科“房地產界評級最高企業”的名聲。此外,寶能大量使用交叉金融,短債長投、循環杠桿,可能嚴重影響實體經濟的發展。因此,以萬科視角,目標企業更看重公司發展使得|I|>|C2|,會在選擇策略時立場強硬,對于阻止曾經“一進、一拆、一分”的寶能系進駐萬科態度堅決。根據動態博弈規范式表1可知,情況一:若Pr1>Pr2-L則此動態博弈的純策略納什均衡有一個,即(行動企業:不使用,目標企業:接受 抵抗);根據序貫博弈的逆向歸納法,即SPNE:(行動企業:不使用,目標企業:接受);若Pr1=Pr2-L則此動態博弈的純策略納什均衡有三個,即(行動企業:不使用,目標企業:接受 抵抗)、(行動企業:使用,目標企業:接受 抵抗)、(行動企業:使用,目標企業:抵抗 抵抗);若Pr1

(三)博弈模型分析

在“萬寶之爭”的案例中,分析寶能收購萬科的巨額資構成,一方面,寶能既通過質押股權從銀行、證券公司、信托機構獲得資金,又通過銀行進行資管計劃融資,其中,非國有控股商業銀行的份額較大;另一方面,寶能的“兄弟團成員”既通過短期和長期信貸進行融資,又將保險保費收入和保戶投資款新增繳費直接用于收購萬科。在此次股權爭奪中寶能將諸多金融產品的性質詮釋得淋漓盡致。

基于以上分析,實際Pr2a可能小于行動企業對于行動收益的預期Pr2,換而言之Pr2有減少的可能性;目標企業不認可行動企業,采用拖延戰術、帕克曼防御術、焦土戰術等反收購策略抵抗新股東,會使得阻礙損失L有增加的可能性,進而Pr2-L存在減小的風險,存在Pr1>Pr2-L的可能性。行動企業收益為連續函數,Pr1=Pr2-L臨界值的點概率為0,因此若假設Pr1>Pr2-L條件存在的概率為δ(δ∈[0,1]),Pr1

因此,設行動企業的期望收益為U,則有:

U=δPr1+(1-δ)(Pr2-L)

一旦交叉性金融的風險σ發生,根據風險σ和期望收益U影響因素之間的多重關系,對于行動企業的期望收益的影響也是劇烈的。

三、建議

(一)順應契機重塑金融監管架構

抓住金融監管體制改革契機,重塑資管行業監管架構。應借鑒吸收金融危機后美國、英國等金融監管體制改革的經驗做法,構建符合中國特色的宏觀審慎監管框架,淡化分業監管思維,突出行為監管和保護消費者權益目標,合理劃分中央與地方、不同市場、不同行業之間的金融監管權責邊界,避免在監管類金融機構和開展資管業務的非金融機構時產生監管空白。

(二)規范交叉性金融產品創新

圍繞服務實體經濟,規范和引導資管領域交叉金融創新。金融創新的實質仍在于改善和提升服務實體經濟的能力,通過監管政策、市場等多因素驅動,鼓勵各類資管機構培育和提升競爭能力,規范各類收益權等新型財產性權利的創設行為,避免金融機構在資管交叉性金融產品創新中陷入規避監管誤區。

參考文獻

[1]宋婷婷.交叉性金融創新的監管套利路徑與博弈策略[J].上海金融,2012(第10期):57-61+117.

[2]張玉梅,王子柱.不同類型交叉持股對上市公司稅前利潤的影響[J].財會月刊,2009(第21期):60-62.

[3]劉科星.次貸危機對我國交叉性金融工具監管的啟示[J].西部金融,2016(第10期):21-26.

[4]謝識予.經濟博弈論(第三版)[M].復旦大學出版社,2007.

[5]張志遠.后金融危機時代我國金融監管以及金融風險的博弈研究[D].吉林大學博士學位論文,2013.

作者簡介:馮景(1989-),女,河南洛陽人,現為河南科技大學經濟學院研究生,研究方向:區域經濟發展。

猜你喜歡

學生天地(2020年32期)2020-06-09 02:57:54

人大建設(2018年9期)2018-11-18 21:59:16

中學生數理化·七年級數學人教版(2017年5期)2017-08-15 00:53:19

教學考試(高考數學)(2017年2期)2017-08-11 12:13:41

浙江人大(2014年4期)2014-03-20 16:20:16

對聯(2011年6期)2011-09-18 02:28:58

做人與處世(2010年11期)2010-12-31 00:00:00

中國火炬(2010年7期)2010-07-25 10:26:07

中國校外教育(中旬)(2005年12期)2005-04-29 00:00:00