我國融資租賃與固定資產投資的關系

2018-06-25 23:16:06項祥祥

時代金融 2018年11期

【摘要】本文利用2004年到2015年的中國季度數據,通過協整檢驗、格蘭杰因果關系檢驗及誤差修正(VEC)模型對融資租賃與固定資產投資的關系進行了實證分析。結果顯示:兩者具有雙向因果關系,融資租賃對固定資產投資有非常明顯的促進作用。在長期內,融資租賃額每增長1%,固定資產投資將增長0.687%;短期內融資租賃每增長1%,固定資產投資增長0.131%。

【關鍵詞】融資租賃 固定資產投資 誤差修正模型

一、引言

我國從1981年成立第一家融資租賃公司至今,經過三十多年的起伏發展,已形成了較大的市場規模,網絡數據顯示:截至2017年第一季度,全國融資租賃企業總數約為7,626家,較上年底增加490家;全國融資租賃合同余額約55400億元人民幣,比上年底的53,300億元,增長3.9%[1]。目前我國的融資租賃市場滲透率僅為5%[2]左右,相對于歐美發達國家來說,融資租賃業在我國還屬于新興產業[3]。國務院于2014年7月首次將融資租賃業確定為當前重點發展的生產性服務行業之一,明確了融資租賃對企業減負和穩增長的重要性,鼓勵各地引導融資租賃和金融租賃更好服務實體經濟。

融資租賃是當前的朝陽產業,發展非常迅速,對我國經濟的影響也逐年增強,而當前學術界對融資租賃與固定資產投資的研究文獻并不多,本文基于我國2004年到2015年的季度數據,利用誤差修正模型,探析它們之間的長期效應和短期效應的協同整合關系。

二、融資租賃的宏觀經濟效應

融資租賃具有融資和融物的雙重特點[4],不同于銀行貸款等傳統融資方式,有著諸多它們不可比擬的獨特優勢,隨著經濟全球化的發展,及我國政府逐步放松資本管制,給我國企業提供了一種全新的融資方式,更寬廣的業務渠道。關于融資租賃宏觀經濟效應的研究,史燕平教授在其著作《融資租賃及其宏觀經濟效應》中進行了闡述:融資租賃能夠拉動投資需求與出口需求擴大,最終推動總需求增長,并由此促進充分就業與經濟發展[5]。她利用日本的數據對租賃投資與GDP相關性進行了實證分析,結果顯示,日本的租賃投資與經濟增長之間存在著一定的長期均衡關系,租賃投資明顯地促進了經濟增長。還有其他學者對融資租賃與固定資產投資、融資租賃與經濟增長、融資租賃對國際貿易的影響進行了一定研究[6-10]。

融資租賃主要通過投資擴大和進出口貿易的擴大來影響經濟增長。首先,融資租賃為企業增加了一條新的融資渠道和投資方式,行業的發展會擴大融資租賃企業的投資力度與投資規模,解決大多數中小企業資金不足的問題,企業通過融資租賃以較小的成本即可以租用價值昂貴的設備,解決了昂貴設備占用資金的局面,加大了資金使用效率與生產效率,從而促進企業擴大生產規模及加速技術改造。其次,解決了資金來源問題后的企業購進設備會刺激貿易進出口的增長,從而影響一國經濟的增長。在眾多領域,如飛機、船舶、航空等行業,通過融資租賃進行設備承租是通行的做法,租賃交易額已達到全部交易額的一半以上,融資租賃的發展對貿易進出口有明顯的正向促進作用。

三、變量選擇和模型構建

(一)數據與變量選擇

目前國家統計局還沒有對融資租賃業進行專門的統計,故本文沿用大多數學者的做法,融資租賃額使用“租賃和商務服務業固定資產投資”代替,用LS表示;用全社會固定資產投資代替固定資產投資變量,用GTZ表示。所有數據均來源于國家統計局網站。樣本數據為2004全年到2015全年的季度數據,共48期,觀測發現數據的時間特征非常明顯,故先用Census X12法[11][12]對LS和GTZ進行季節調整,然后對調整后季節變量進行對數處理,以消除變量的異方差性,但并不改變時間序列的平穩性,處理后的變量數據分別記為LnLS、LnGTZ。

(二)模型構建

誤差修正模型是將兩個或多個時間序列中的長期因素作為彼此的函數,通過將序列中的長期因素模型化,誤差修正模型就能獲得這些序列的共同特征,然后利用這些共同特征對所有變量生成一個共同的長期效應模型,并且輔以一個短期效應誤差修正機制,用來描述各個變量如何隨著長期因素變化或平衡[13]。

根據格蘭杰定理,如果變量X與Y是協整的,則它們之間的短期非均衡關系能表示成如下所示的誤差修正模型:

ΔYt=lagged(ΔY,ΔX)-λμt-1+εt

式中,μt-1表示非均衡誤差項,λ表示短期調整參數。

四、實證分析與結論

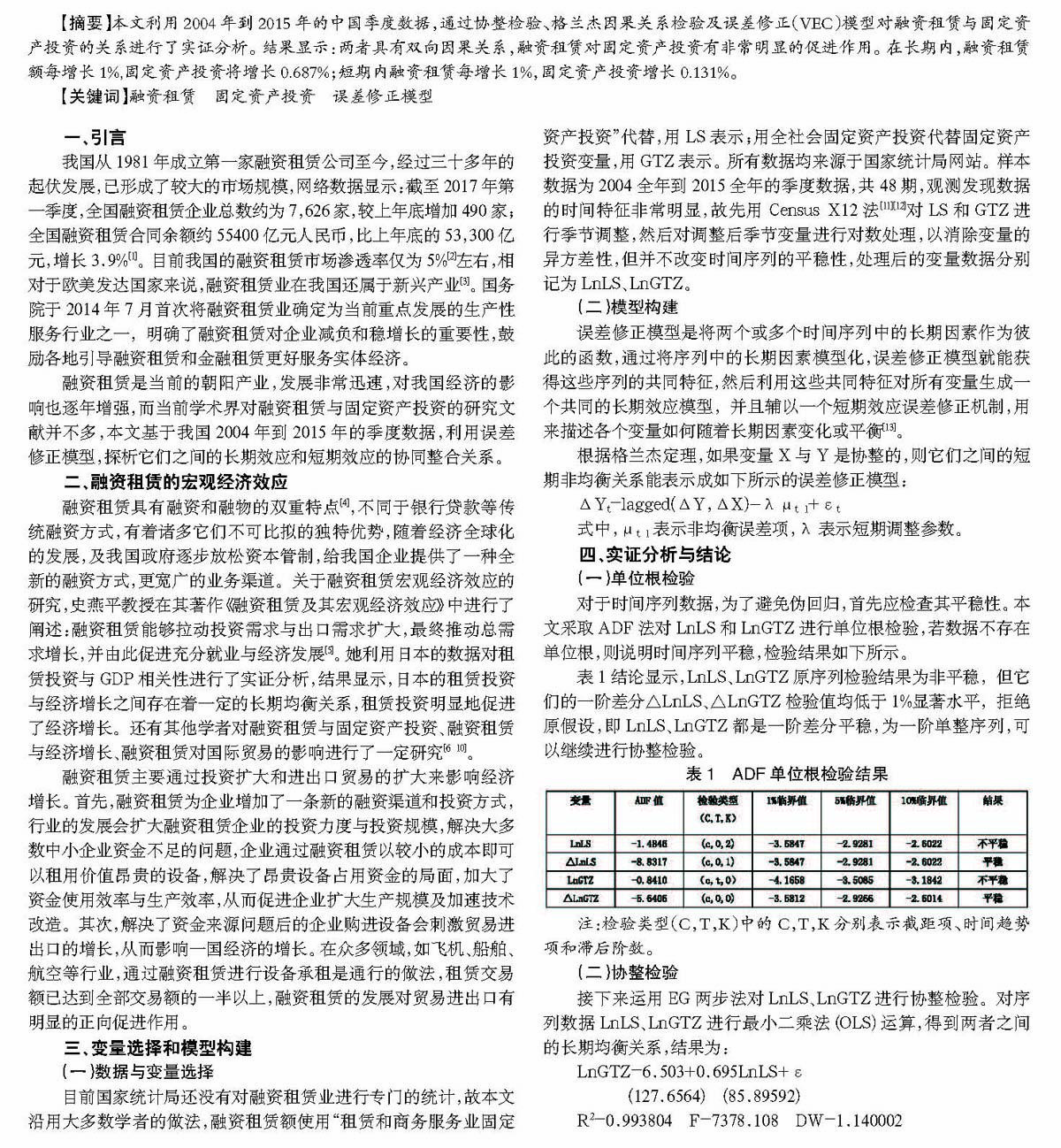

(一)單位根檢驗

對于時間序列數據,為了避免偽回歸,首先應檢查其平穩性。本文采取ADF法對LnLS和LnGTZ進行單位根檢驗,若數據不存在單位根,則說明時間序列平穩,檢驗結果如下所示。

表1結論顯示,LnLS、LnGTZ原序列檢驗結果為非平穩,但它們的一階差分△LnLS、△LnGTZ檢驗值均低于1%顯著水平,拒絕原假設,即LnLS、LnGTZ都是一階差分平穩,為一階單整序列,可以繼續進行協整檢驗。

注:檢驗類型(C,T,K)中的C,T,K分別表示截距項、時間趨勢項和滯后階數。

(二)協整檢驗

接下來運用EG兩步法對LnLS、LnGTZ進行協整檢驗。對序列數據LnLS、LnGTZ進行最小二乘法(OLS)運算,得到兩者之間的長期均衡關系,結果為:

LnGTZ=6.503+0.695LnLS+ε

(127.6564) (85.89592)

R2=0.993804 F=7378.108 DW=1.140002

結論顯示,模型與觀測樣本之間的擬合值為0.993804,說明融資租賃額的增長很夠很好的解釋全社會固定資產投資的增長。但是DW=1.14小于臨界值dL=1.50(n=50,k=2),可能存在序列自相關現象,因此利用Q檢驗和拉格朗日乘數法(LM)對殘差序列進行自相關檢驗,結果見圖1和表2。

圖1和表2結果都顯示殘差序列存在自相關現象,且為一階滯后,故引入迭代方程AR(1)對結果進行修正,修正結果如圖2所示:

修正方程為:

LnGTZ=6.55+0.687LnLS+ε

(69.45241)(46.43127 )

R2=0.994584 F=4039.992 DW=1.962516

修正后方程殘差序列命名為resid02,然后對此殘差序列進行平穩性檢驗,結果如表3所示,殘差序列在1%顯著性水平下就拒絕原假設,即殘差不存在單位根,為平穩時間序列,表明融資租賃的增長與固定資產投資的增長之間確實存在長期協整關系。

(三)誤差修正模型

本文以殘差序列resid02為均衡誤差項建立誤差修正模型,通過eviews6.0軟件可得融資租賃與固定資產投資的短期波動方程為:

△LnGTZt=0.042+0.131△LnLS-0.072ecmt-1

(9.581581) (3.164100) (-0.636729)

R2=0.241976 F=5.787191 DW=1.565042

其中ecmt-1=LnGTZt-1-6.55-0.687LnLSt-1

誤差修正項系數為負,符合反向修正作用,反映了長期均衡關系對短期波動具有一定的調整力度,即誤差修正項將以0.07的調整力度將固定資產投資的非均衡狀態拉回到長期均衡的狀態。

檢驗結果顯示,誤差修正模型擬合度R2=0.241976,擬合度較差。猜測原因可能如下:本文所用季度數據的時間特征非常明顯,擬合度較差的可能是由于數據周期太短,而融資租賃交易周期一般跨度數年甚至更長時間,導致了短期內對固定資產投資的影響不如長期效果好,故筆者又對2003~2015年度數據進行了實證檢驗,以證實猜想,結果顯示年度數據誤差修正模型可決系數R2=0.667847,擬合度明顯上升,證明筆者猜想具有一定合理性。

(四)格蘭杰因果檢驗

以上融資租賃與固定資產投資的實證檢驗結果表明,融資租賃與固定資產投資在長期和短期都表現出一定的均衡關系,但是兩者之間是否具有因果關系,可用格蘭杰因果關系進行檢驗。結果如表4:

表4結果表明,融資租賃增長和固定資產投資增長在10%顯著水平下互為格蘭杰原因,即融資租賃增長和固定資產投資增長互為格蘭杰原因,說明融資租賃的增長是引起固定資產投資增長變化的原因,固定資產投資增長也是引起融資租賃的增長變化的原因。

(五)結論

通過以上融資租賃與固定資產投資關系的實證檢驗,得出結論如下:融資租賃和固定資產投資增長兩者有協整關系,顯示出長期均衡和短期波動關系。融資租賃增長和固定資產投資增長互為格蘭杰原因,兩者之間相互影響,融資租賃的增長會引起固定資產投資的增長,固定資產投資增長也會引起融資租賃的增長。通過回歸結果,發現在長期內,融資租賃額每增長1%,固定資產投資將增長0.687%,固定資產增加幅度小于融資租賃增加幅度,符合現實情況;短期內均衡和長期有較大差異,融資租賃每增長1%,固定資產投資增長0.131%,誤差修正項系數為-0.072,即固定資產投資實際值和均衡值之間約有7%被修正。

五、政策建議

(一)健全行業法律法規建設

任何行業的健康發展,都離不開完善的行業制度和法律法規,當前我國融資租賃行業的法律法規建設明顯落后于行業的發展。近幾年來,伴隨著融資租賃公司數量和業務的高速增長,融資租賃合同糾紛案件也逐年上升,案情性質涉及租賃物范圍的爭議、合同性質的爭議、承租人逾期支付租金、合同擔保糾紛等各個方面,亟需從法律方面給予評判依據,使融資租賃交易活動有法可依。當前,上海、廣東、福建等自貿區各自試點了促進融資租賃發展的法律法規,國家有關部門可以吸收自貿區的經驗,針對目前法律的不足進行補充與完善。

(二)拓寬融資渠道,試點新通道業務

對于行業內信譽卓著、規模龐大且經營效益好的融資租賃公司,可以允許在證券交易所掛牌,通過發行股票從資本市場籌措資金;對于某些經營規模較大且信譽良好的融資租賃公司,可允許其發行公司債券,籌措中長期資金或開展融資租賃資產證券化業務拓寬融資渠道;融資租賃公司可嘗試“互聯網+融資租賃”模式,通過互聯網平臺將債權轉讓給投資人,融資租賃公司獲得資金來源,投資人獲得投資項目收益,這種模式目前的合法性雖然存在一定爭議,但不失為一種可以考慮的融資方式。

(三)建立統籌監管制度,完善風險控制

融資租賃業的多頭管理格局導致了一些行業亂象,監管政策的不統一使得一些租賃公司鉆政策漏洞,甚至違法操作。政府部門應該立足于行業體系,進一步細化和完善監管措施,建立統一的行業監管機構,以減少不同行業、不同類型的融資租賃公司的政策套利現象。還應該明確融資租賃企業協會的地位,發揮其作為行業自律組織的自律性作用,加強其政府與融資租賃企業之間的橋梁和紐帶作用。在風險控制方面,應當加快全國性的融資租賃登記制度建設,將融資租賃交易活動記錄納入國家企業信用信息公示系統和中國人民銀行征信中心,此舉在很大程度上可以降低企業的信用風險,可以在租賃交易活動中引入保險機構,為合同雙方提供保險服務,轉移風險和規避損失。

(四)加強政策扶持力度,提高租賃滲透率

首先,政府應當鼓勵以銀行為首的金融機構對融資租賃業提供更多的資金與專項貸款,還可以開展融資租賃企業與基金、信托、證券、保險公司的多層次合作,增加融資租賃企業的資金渠道,為交易活動提供保險服務。在“一帶一路”背景下,引導融資租賃企業開展跨境活動,獲取低成本的境外資金緩解我國中小企業的資金壓力和轉型壓力,通過跨境租賃轉移我國過剩產業及相關產業設備。政府還應該加大財政補貼力度和稅收優惠政策,提高融資租賃行業的市場競爭力,引導融資租賃企業服務于產業經濟,如飛機租賃行業、醫療器械設備行業等。

參考文獻

[1]租賃聯盟快訊.2017第一季度中國融資租賃業發展報告[EB/OL].https://www.camcard.com/info/l59085217f149bc24c951ca6a ##.

[2]零壹融資租賃研究中心.中國融資租賃行業——2015年度報告[M].北京:中國經濟出版社,2016.

[3]來明敏.我國企業融資租賃現狀及其影響因素分析[J].山西財經大學學報.2005(5).

[4]蘇寧.論融資租賃的本質及其行業定位[J].新疆師范大學學報(哲學社會科學版).2011(5).

[5]史燕平.融資租賃及其宏觀經濟效應[M].北京:對外經濟貿易大學出版社,2004.

[6]王曉耕.中國融資租賃業經濟影響的實證分析及發展對策研究[J].經濟問題,2010(6).

[7]劉通午.濱海新區融資租賃及其宏觀經濟效應分析[J].華北金融,2010(9).

[8]周倩.我國融資租賃與經濟增長的關系研究[D].成都:西南財經大學,2014.

[9]朱成科.融資租賃中的設備投資與經濟增長——基于我國2004 ~2014年數據的實證檢驗[J].技術經濟與管理研究,2015(9).

[10]何寧.融資租賃如何影響國際貿易——基于中國的實證分析[J].東方企業文化,2014(9).

[11]中國人民銀行調查統計司.時間序列X-12-ARIMA季節調整:原理與方法[M].北京:中國金融出版社,2006.

[12]張曉峒.Eviews使用指南與案例[M].北京:機械工業出版社,2008.

[13]Patri T.Brandt,John T.Williams.多元時間序列模型[M](辛濟云譯).上海:上海人民出版社,2012.

作者簡介:項祥祥(1991-),男,湖北荊州人,西安財經學院經濟學院碩士研究生,研究方向:區域金融。