基于ELECTRE III的農(nóng)戶小額貸款信用評級模型

2018-08-16 07:15:58石寶峰王靜

系統(tǒng)管理學報 2018年5期

石寶峰,王靜

(西北農(nóng)林科技大學 經(jīng)濟管理學院,陜西 楊凌 712100)

我國農(nóng)業(yè)人口占戶籍人口比重達64.71%[1],加上農(nóng)戶小額貸款對象的分散性、財務(wù)信息不健全等特點和難點,致使農(nóng)戶小額貸款信用評級體系極不完善,甚至大多數(shù)銀行均未建立該體系。研究農(nóng)戶小額貸款的信用評級問題意義重大,一方面,可以為農(nóng)業(yè)、農(nóng)村、農(nóng)民的“三農(nóng)”問題的解決,以及第一產(chǎn)業(yè)的發(fā)展提供更好的金融支持和金融服務(wù);另一方面,可以為測算農(nóng)戶小額貸款的違約風險提供依據(jù),為按照農(nóng)戶信用等級進行貸款定價打下基礎(chǔ)。

(1)農(nóng)戶小額貸款信用評級指標體系現(xiàn)狀分析。

①權(quán)威機構(gòu)的評級指標體系。標準普爾[2]、穆迪[3]、惠譽國際[4]的客戶信用評價指標體系包括流動比率、資產(chǎn)報酬率等指標。美國信用局[5]的FICO 信用評價模型,主要從客戶建立信用記錄時間的長短、客戶償付信用的歷史記錄等5個方面對客戶的信用狀況進行評價。美國聯(lián)邦金融機構(gòu)檢查委員會(FFIEC)[6]發(fā)布的CAMELS 評級體系,該評級體系從資本充足率、資產(chǎn)質(zhì)量、管理能力、盈利性以及流動性5個方面對債務(wù)人如期足額償還債務(wù)本息的能力和意愿進行評價。中國郵政儲蓄銀行[7]從家庭結(jié)構(gòu)、償債意愿、償債能力等4個方面建立了農(nóng)戶信用評級指標體系,包括年齡、信用狀況、家庭人均年純收入等15個評價指標。中國農(nóng)業(yè)銀行[8]建立了包括年齡、健康狀況、家庭收入狀況等9個指標在內(nèi)的農(nóng)戶信用風險評價指標體系。四川農(nóng)村信用社[9]建立了包括婚姻狀況、健康狀況、收入水平等12個指標在內(nèi)的農(nóng)戶信用風險評價指標體系。中國工商銀行[10]的客戶信用風險評價指標體系包括資產(chǎn)負債率等指標。這類指標體系雖然具有很強的典型性,但是由于標普、穆迪等[2-6]指標體系是個“黑匣子”、不全部對外公開,中國郵政儲蓄銀行、中國農(nóng)業(yè)銀行等[7-10]農(nóng)戶信用評級指標體系存在對違約狀態(tài)影響不顯著的指標,故不適合農(nóng)戶小額貸款的評價和比較。

②學術(shù)文獻整理的評級指標體系。Akkoc[11]利用性別、婚姻狀況、年齡、居住狀況等11個指標,評價客戶的信用狀況。胡楓等[12]通過社會網(wǎng)絡(luò)分析對9 631個農(nóng)村家庭進行實證,研究發(fā)現(xiàn),家庭規(guī)模、勞動力數(shù)量等指標對農(nóng)戶借貸行為影響顯著。韓喜平等[13]構(gòu)建了由農(nóng)戶聯(lián)保、互助擔保等11 個指標組成的農(nóng)戶信用擔保評價指標體系。這類指標體系[11-13]存在多個指標反映信息重復,或指標不能有效區(qū)分農(nóng)戶違約狀態(tài)的現(xiàn)象。

(2)小額貸款信用評分模型研究現(xiàn)狀分析。

①基于人工智能的信用評分模型。人工智能方法主要分為神經(jīng)網(wǎng)絡(luò)信用評分模型和支持向量機信用評分模型兩類。郭春香等[14]利用德國和澳大利亞1 000條個人征信數(shù)據(jù),構(gòu)建了基于貝葉斯網(wǎng)絡(luò)分類器的信用評估模型。實證結(jié)果表明,在信用風險評估中,貝葉斯網(wǎng)絡(luò)信用評估模型具有明顯優(yōu)勢。Ozturk等[15]實證檢驗了支持向量機(SVM)、貝葉斯等人工智能分類模型和傳統(tǒng)計量統(tǒng)計模型在違約判別中的表現(xiàn),結(jié)果表明,人工智能分類器的誤判率明顯低于計量統(tǒng)計模型。

②基于統(tǒng)計與計量方法的信用評分模型。Wosnitza等[16]針對邏輯回歸模型測算違約概率準確度低的問題,提出了基于支持向量機的多項式邏輯回歸信用評分模型和基于核的邏輯回歸信用評分模型。Hwang等[17]利用有序半?yún)⒑瘮?shù)替代線性回歸函數(shù),建立了有序半?yún)robit信用評分模型。除此之外,Karlan等[18]及Nguyen等[19]構(gòu)建的隨機概率信用評分模型;Psillakia等[20]及Kruppaa等[21]構(gòu)建的非參數(shù)信用評分模型。

(3)信用等級劃分模型研究現(xiàn)狀分析。

①基于違約概率閾值的信用等級劃分模型。張東玲等[22]在企業(yè)信用評估指標體系基礎(chǔ)上,利用多分類離散選擇模型中的“序類數(shù)”表示信息級別,建立了基于有序Logitic企業(yè)質(zhì)量信用等級劃分模型,并對青島市16 個家電企業(yè)進行了實證。Yeh等[23]利用KMV 模型測算貸款客戶的違約距離DD,利用客戶違約距離DD所屬的不同區(qū)間,將貸款客戶分為高風險、中等風險和低風險3 個等級。

②基于貸款農(nóng)戶信用得分區(qū)間的信用等級劃分模型。中國農(nóng)業(yè)銀行[8]根據(jù)貸款客戶信用得分屬于不同的得分區(qū)間,將貸款農(nóng)戶劃分為優(yōu)秀、良好、一般、較差4 個信用等級。劃分標準為:得分介于[85,100]為優(yōu)秀,得分在[75,85)為良好,得分在[65,75)為一般,得分在65以下為較差。遼寧省農(nóng)村信用社[24]根據(jù)農(nóng)戶信用得分所屬區(qū)間不同,將其劃分為:AAA、AA、A、BBB、BB、B、CC、C,共8個信用等級。例如得分在[90,100]為AAA 級。

現(xiàn)有信用評分模型[14-21]和信用等級劃分模型[8,22-24]存在如下不足:①農(nóng)戶小額貸款信用評級體系極不完善,甚至絕大多數(shù)銀行均未建立該體系。②在信用評價中,由于評價指標之間存在相互替代性,即權(quán)重大、得分低的指標和權(quán)重小、得分高的指標具有相同的信用得分,這無疑會對評價結(jié)果的可靠性造成影響。③基于違約概率閾值或信用得分區(qū)間的信用等級劃分模型,存在違約概率閾值或得分區(qū)間人為主觀確定的弊端。

針對現(xiàn)有研究存在的不足,本文通過共線性檢驗剔除反映信息重復的指標,通過Logistic回歸顯著性判別遴選對農(nóng)戶違約狀態(tài)影響顯著的指標,建立了農(nóng)戶小額貸款信用評級指標體系。在此基礎(chǔ)上,利用消去與選擇轉(zhuǎn)換(ELECTRE III)評價方法,構(gòu)建了基于ELECTRE III的農(nóng)戶小額貸款信用評級模型,并對中國某全國性大型商業(yè)銀行2 044個農(nóng)戶樣本進行了實證。

本文的創(chuàng)新與特色在于:①通過借鑒消去與選擇轉(zhuǎn)換評價中的非一致優(yōu)先度d i(a,b),構(gòu)建了基于ELECTRE III的農(nóng)戶信用評分模型,保證了農(nóng)戶凈可信度信用得分Φ(a)的確定能夠反映指標間的相互作用對評價結(jié)果的影響。彌補了現(xiàn)有研究由于評價指標之間的相互替代性、無法保證信用評價結(jié)果真實可靠的不足。②利用正態(tài)分布“中間大、兩頭小”的特征來劃分農(nóng)戶的信用等級,保證了50%的農(nóng)戶評級樣本聚集在A 級和BBB級附近。既避免出現(xiàn)多數(shù)樣本聚集在AAA 級或C級附近的不合理現(xiàn)象,也彌補了現(xiàn)有信用等級劃分中違約概率閾值或信用得分區(qū)間人為主觀確定的不足。③實證研究表明,農(nóng)戶所在地區(qū)的宏觀環(huán)境對農(nóng)戶小額貸款信用風險影響較大。

1 農(nóng)戶小額貸款信用評級指標體系的構(gòu)建

1.1 指標體系建立的基礎(chǔ)

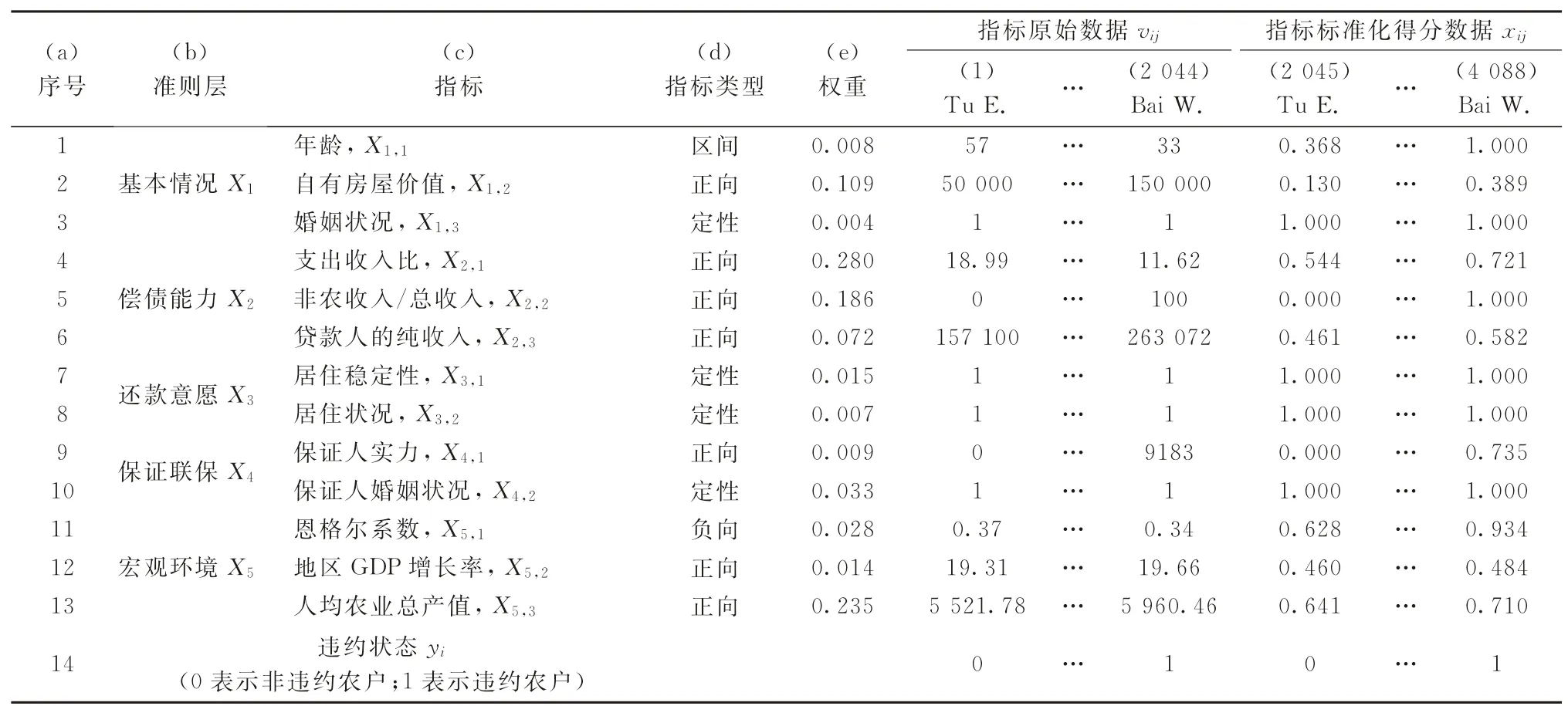

以標普、穆迪、惠譽等權(quán)威機構(gòu)[2-6]的信用評級指標為基礎(chǔ),結(jié)合中國郵政儲蓄銀行、中國農(nóng)業(yè)銀行[7-10,24]等農(nóng)戶信用評級指標,建立反映農(nóng)戶小額貸款信用評價特點的指標體系。如表1所示。

表1 農(nóng)戶小額貸款信用評級指標原始數(shù)據(jù)及標準化數(shù)據(jù)

1.2 信用評級指標體系的構(gòu)建

本課題組通過共線性檢驗剔除反映信息重復的指標,通過Logistic回歸顯著性判別篩選對農(nóng)戶違約狀態(tài)影響顯著的指標,在68個海選指標基礎(chǔ)上,建立了一套由X1基本情況、X2償債能力、X3還款意愿、X4保證聯(lián)保和X5宏觀環(huán)境5個準則,包括X1,1年齡、X4,1保證人實力等13個指標組成的農(nóng)戶小額貸款信用評級指標體系[25](見表1第b、c列)。

2 基于ELECTRE III的農(nóng)戶小額貸款信用評級模型

2.1 評價指標數(shù)據(jù)標準化

2.1.1 定量指標數(shù)據(jù)標準化 定量指標分為正向、負向和區(qū)間型3類。正向指標指數(shù)值越大、農(nóng)戶信用狀況越好的指標,負向指標指數(shù)值越小、農(nóng)戶信用狀況越好的指標;區(qū)間型指標則是數(shù)值在某一特定區(qū)間內(nèi)都是合理的指標。指標類型見表1第d列。

設(shè)x ij為第j個農(nóng)戶第i個指標的標準化得分,vij為第j個農(nóng)戶第i個指標的原始數(shù)據(jù),n為貸款農(nóng)戶數(shù),則正、負向指標標準化打分公式為[25]:

設(shè)q1為指標最佳區(qū)間左邊界,q2為最佳區(qū)間右邊界,則區(qū)間型指標的標準化得分為[25]

式(3)中其余字母含義同式(1)。應(yīng)該指出,表1所示的農(nóng)戶信用評級指標體系中,區(qū)間型指標僅有“年齡”。年齡的理想?yún)^(qū)間[25]為[31,45],表明處于該年齡段的貸款農(nóng)戶還款能力和還款意愿較強。

2.1.2 定性指標打分標準的制定 通過對中國某全國性大型商業(yè)銀行信貸業(yè)務(wù)的總行副行長、風險管理部總經(jīng)理、授信審批部總經(jīng)理、信貸部總經(jīng)理等多位銀行實務(wù)專家、業(yè)務(wù)骨干進行訪談?wù){(diào)研,結(jié)合大連理工大學、西北農(nóng)林科技大學、東北財經(jīng)大學的10余名專家學者,并且參考某商業(yè)銀行農(nóng)戶非財務(wù)數(shù)據(jù)信貸字典,制定出適合農(nóng)戶信用評級的定性指標打分標準,如表2所示。

表2 定性指標打分標準

2.2 農(nóng)戶信用評分模型的構(gòu)建

2.2.1 基于熵權(quán)法的指標賦權(quán) 指標的信息熵反映了指標在農(nóng)戶信用評級中的重要程度。熵值越大,表明該指標所蘊含的信息量越大、在綜合評價中所起的作用越大,指標越重要、權(quán)重也就越大[26],反之則權(quán)重越小。

設(shè)x ij為第j個農(nóng)戶第i個指標的標準化得分(i=1,2,…,m;j=1,2,…,n),m為評價指標數(shù),n為農(nóng)戶數(shù),則第i個指標的熵值為[26]

2.2.2 基于ELECTREIII的農(nóng)戶信用評分模型 ELECTRE III評價[27-30]是應(yīng)用比較普遍的一種復雜系統(tǒng)決策評價方法。在電廠選址、零售商選擇、經(jīng)濟、環(huán)境和能源評價等諸多領(lǐng)域,現(xiàn)有研究[27-30]已經(jīng)證實,ELECTRE III方法能夠克服指標之間的相互替代性,提供更加客觀、實用的評價結(jié)果。

農(nóng)戶小額貸款信用評分模型的構(gòu)建步驟:

(1)農(nóng)戶信用評級優(yōu)先關(guān)系的構(gòu)造。為了確定農(nóng)戶信用得分的序關(guān)系,首先需要構(gòu)建農(nóng)戶信用評價的優(yōu)先關(guān)系。設(shè)A={aj|j=1,2,…,n}為n個待評價農(nóng)戶aj構(gòu)成的集合;X={x i|i=1,2,…,m}為m個評價指標x i構(gòu)成的集合;W={w i|i=1,2,…,m}為評價指標x i對應(yīng)的權(quán)重集;G={gi(·)|i=1,2,…,m}為評價指標的函數(shù)集,即對于A中的任一農(nóng)戶a j,g i(aj)為農(nóng)戶aj在評價指標x i下的評價值;U={ul|l=1,2,…,h}為第l個決策者的偏好結(jié)構(gòu)集,h為決策者的總數(shù);P={p i|i=1,2,…,m}為ELECTRE III方法中m個評級指標偏好閾值的函數(shù)集;Q={qi|i=1,2,…,m}為ELECTRE III方法中m個評級指標無差異閾值的函數(shù)集;V={vi|i=1,2,…,m}為ELECTRE III方法中m個評級指標否決閾值的函數(shù)集;農(nóng)戶信用評級問題的決策集I={A,X,W,G,U}。

對評價集A中的任意兩個農(nóng)戶a、b,給出如下定義:

①農(nóng)戶信用評級的一致優(yōu)先度C。設(shè)C(a,b)為農(nóng)戶a相對于農(nóng)戶b的一致優(yōu)先度,w i為第i個指標的熵值權(quán)重,m為指標數(shù),則[27,30]

式(6)的經(jīng)濟學含義:一致優(yōu)先度C(a,b)為決策者認為農(nóng)戶a優(yōu)于農(nóng)戶b的程度。所有n個農(nóng)戶兩兩比較的一致優(yōu)先度構(gòu)成一個一致優(yōu)先度矩陣C。

②農(nóng)戶信用評級的非一致優(yōu)先度D。設(shè)d i(a,b)為農(nóng)戶a相對于農(nóng)戶b的非一致優(yōu)先度,則[27,30]

式(8)的經(jīng)濟學含義:非一致優(yōu)先度d i(a,b)為決策者認為農(nóng)戶a劣于農(nóng)戶b的程度。所有n個農(nóng)戶兩兩比較的非一致優(yōu)先度d i構(gòu)成一個非一致優(yōu)先度矩陣D。

應(yīng)該指出,在多屬性決策評價中,現(xiàn)有研究[27,30]已經(jīng)證明式(8)所示的非一致優(yōu)先度d i(a,b)能消除不同評價對象在不同指標下的相互替代性。

式(8)通過構(gòu)造農(nóng)戶兩兩之間的非一致優(yōu)先度d i(a,b),剔除不同評價對象在不同指標下的相互替代性對農(nóng)戶信用評級結(jié)果的影響。避免了現(xiàn)有研究[14-21]由于評價指標之間的相互替代性、無法確保信用評價結(jié)果真實可靠的弊端。

③農(nóng)戶信用評級的可信度S。設(shè)s(a,b)為農(nóng)戶a優(yōu)于農(nóng)戶b的可信程度,則[27,30]

式中,J(a,b)為使得d i(a,b)>C(a,b)成立的指標集合。顯然,由式(9)知,對任意的a,b∈A,s(a,b)∈[0,1]。

式(9)的經(jīng)濟學含義:可信度s(a,b)為決策者認為農(nóng)戶a優(yōu)于農(nóng)戶b的可信程度。所有n個農(nóng)戶兩兩比較的可信度s(a,b)構(gòu)成一個可信度矩陣S。

(2)農(nóng)戶信用評級序關(guān)系的確定。通過可信度矩陣S,ELECTRE III利用一種蒸溜算法對農(nóng)戶的信用得分進行排序[27]。

①農(nóng)戶一致可信度Φ+(a)的確定。設(shè)Φ+(a)為農(nóng)戶a優(yōu)于其他所有農(nóng)戶的程度,則[27]

式(10)的經(jīng)濟學含義:農(nóng)戶a優(yōu)于其他所有農(nóng)戶的程度Φ+(a),等于農(nóng)戶a優(yōu)于其余每個農(nóng)戶可信度s(a,b)的線性和。

②農(nóng)戶非一致可信度Φ-(a)的確定。設(shè)Φ-(a)為農(nóng)戶a劣于其他所有農(nóng)戶的程度,則[27]

式(11)的經(jīng)濟學含義:農(nóng)戶a劣于其他所有農(nóng)戶的程度Φ-(a),等于其余每個農(nóng)戶優(yōu)于農(nóng)戶a可信度s(b,a)的線性和。

③農(nóng)戶凈可信度信用得分Φ(a)的確定。設(shè)Φ(a)為農(nóng)戶a的凈可信度信用得分,則[27]

式(12)的經(jīng)濟學含義:農(nóng)戶a的凈可信度信用得分Φ(a),等于“農(nóng)戶a優(yōu)于其他所有農(nóng)戶的程度Φ+(a)”與“其他所有農(nóng)戶優(yōu)于農(nóng)戶a的 程 度Φ-(a)”之差,揭示了農(nóng)戶a與其余農(nóng)戶評價指標之間的相互替代性對評價結(jié)果的影響。

應(yīng)該指出,由于s(a,b)∈[0,1],故對于n個農(nóng)戶,當農(nóng)戶a完全優(yōu)于其他所有農(nóng)戶時,即式(10)等號右端s(a,b)≡1、式(11)等號右端s(b,a)≡0,這時,

此時,Φ(a)達到最大值

反之,當其他所有農(nóng)戶完全優(yōu)于農(nóng)戶a時,Φ+(a)=0,Φ-(a)=n-1。此時,Φ(a)達到最小值Φ(a)min=1-n。即Φ(a)的取值范圍為Φ(a)∈[1-n,n-1]。

農(nóng)戶信用評分模型通過借鑒消去與選擇轉(zhuǎn)換評價 中的非一致優(yōu)先度d i(a,b),構(gòu)建了基于ELECTRE III的農(nóng)戶信用評分模型,保證了農(nóng)戶凈可信度信用得分Φ(a)的確定能夠反映指標間的相互作用對評價結(jié)果的影響。避免了現(xiàn)有研究[14-21]由于評價指標之間的相互替代性、無法保證信用評價結(jié)果真實可靠的弊端。

2.3 農(nóng)戶信用等級劃分模型的構(gòu)建

根據(jù)各等級貸款農(nóng)戶數(shù)近似服從正態(tài)分布的特征[31],將其劃分為9個信用等級:

(1)將貸款農(nóng)戶的凈可信度信用得分Φ(a)按照由高到低進行排序。

(2)根據(jù)各信用等級人數(shù)近似服從正態(tài)分布的特征[31],確定各等級農(nóng)戶所占的樣本比例:第1 等級占8%,第2等級占16%,…,第9等級占2%,如表3所示;對應(yīng)的頻率分布如圖1所示。

(3)根據(jù)各等級農(nóng)戶所占的樣本比例,確定每個等級農(nóng)戶對應(yīng)的信用得分區(qū)間,信用得分屬于某區(qū)間的農(nóng)戶就劃歸為這一等級。

表3 農(nóng)戶小額貸款信用等級劃分標準

圖1 樣本頻率分布圖

農(nóng)戶信用等級劃分模型利用正態(tài)分布“中間大、兩頭小”的特征來劃分農(nóng)戶的信用等級,可以保證50%的評級樣本聚集在A 級和BBB 級附近。既避免出現(xiàn)多數(shù)樣本聚集在AAA 級或C級附近的不合理現(xiàn)象,也彌補了現(xiàn)有信用等級劃分中[8,22-24]違約概率閾值或信用得分區(qū)間人為主觀確定的不足。

3 某全國性大型商業(yè)銀行農(nóng)戶樣本實證

3.1 樣本選取和數(shù)據(jù)來源

選取中國某全國性大型商業(yè)銀行收集到的2 596個農(nóng)戶小額貸款數(shù)據(jù)作為分析樣本,通過對樣本數(shù)據(jù)進行分析,剔除數(shù)據(jù)缺失嚴重或異常值較多的552個農(nóng)戶,最終選擇2 044個農(nóng)戶作為本研究的實證對象。2 044個農(nóng)戶小額貸款樣本包括除北京、云南、西藏、臺灣、香港、澳門外,其他28個省級行政區(qū)的小額貸款農(nóng)戶[32]。

樣本數(shù)據(jù)來源于該商業(yè)銀行總行農(nóng)戶小額貸款信貸系統(tǒng)[32],見表1第1~13行第1~2 044列。

3.2 農(nóng)戶信用評級指標數(shù)據(jù)標準化

定量指標數(shù)據(jù)標準化。根據(jù)表1第d列的指標類型,將表1第1~2 044列的正向指標數(shù)據(jù)vij代入式(1)、負向指標數(shù)據(jù)vij代入式(2)、區(qū)間指標數(shù)據(jù)vij代入式(3),得指標的標準化得分值x ij,結(jié)果列入表1第2 045~4 088列各定量指標對應(yīng)的行。

定性指標數(shù)據(jù)標準化。根據(jù)表1第d列的指標類型以及表2的定性指標打分標準,對表1第1~13行的4 個定性指標進行打分,結(jié)果列入表1 第2 045~4 088列對應(yīng)行。

3.3 農(nóng)戶凈可信度信用得分的計算

3.3.1 農(nóng)戶信用評級指標權(quán)重的確定將表1第2 045~4 088列的數(shù)據(jù)代入式(4)、(5),利 用Matlab2010軟件,可得13 個評級指標的熵值法權(quán)重(見表1第e列)。

3.3.2 農(nóng)戶信用得分的計算

(1)農(nóng)戶信用評級偏好函數(shù)閾值的確定。ELECTRE III評價中,每個指標均需要一個偏好函數(shù),不同指標需要不同類型的偏好閾值,常用的偏好函數(shù)有Usual型、U-shape型、V-shape型、Level型、Linear型和Gaussian型[33]6種。根據(jù)農(nóng)戶小額貸款信用風險評價指標的實際含義,并通過對中國某全國性大型商業(yè)銀行信貸業(yè)務(wù)的總行副行長、風險管理部總經(jīng)理、授信審批部總經(jīng)理、信貸部總經(jīng)理等多位銀行實務(wù)專家進行訪談?wù){(diào)研,結(jié)合大連理工大學、西北農(nóng)林科技大學、東北財經(jīng)大學等10余名專家學者的訪談建議,確定了Level型和U-shape型兩種偏好函數(shù)。又因為U-shape型偏好函數(shù)僅涉及無差異閾值qi,Level型偏好函數(shù)僅涉及偏好閾值pi和無差異閾值qi,這兩種偏好函數(shù)均不涉及否決閾值vi[33-34],所以設(shè)定了13個指標的偏好函數(shù)及其閾值,如表4所示。

表4 偏好參數(shù)閾值的確定

(2)農(nóng)戶凈可信度信用得分的確定。

應(yīng)該指出,此處利用ELECTRE III方法求解農(nóng)戶一致可信度信用得分的過程,可利用計算機軟件直接實現(xiàn),詳細過程可參閱文獻[35]。下文非一致可信度和凈可信度Φj(a)的求解同理。

③農(nóng)戶凈可信度信用得分Φj(a)的確定。將表5第3、4列數(shù)據(jù)代入式(12),得對應(yīng)農(nóng)戶的凈可信度信用得分Φj(a),列入表5第5列。

3.4 農(nóng)戶信用等級的劃分

以AAA級農(nóng)戶為例,說明信用等級的劃分過程。

將2 044個農(nóng)戶按照表5第5列凈可信度信用得分Φj(a)由高到低排序,結(jié)果列入表6第2、3列。由表3第1行第2列知,AAA 級農(nóng)戶占農(nóng)戶樣本總數(shù)的8%,即AAA 級農(nóng)戶數(shù)為2 044×8%≈164,結(jié)果列入表6第6列。表6第4、5列的數(shù)據(jù)對應(yīng)來源于表3第1、2列。

表5 凈可信度信用得分的確定

由表6第6列知,AAA 級農(nóng)戶有164個。再由表6第3列知,第164行農(nóng)戶Gao H.的信用得分為0.652,即AAA 級農(nóng)戶的信用得分Φj≥0.652;再由2.2.2節(jié)(2)知,

故AAA級農(nóng)戶的信用得分區(qū)間為0.652≤Φj≤2 043,如表6第7列AAA 級信用得分區(qū)間所示。即凈可信度信用得分Φj(a)落在區(qū)間0.652≤Φj≤2 043內(nèi)的農(nóng)戶為AAA 級客戶。

表6 農(nóng)戶小額貸款信用評級結(jié)果

同理,可得其余8個等級的信用評級結(jié)果,列入表6的相應(yīng)位置。

3.5 農(nóng)戶信用評級模型合理性分析

(1)農(nóng)戶信用評級體系誤判率分析。通過采用經(jīng)典的Logistic回歸方法[25],利用不均衡數(shù)據(jù)誤判率求解方法[36],測算本文構(gòu)建的農(nóng)戶小額貸款信用評級體系誤判率的高低,用以檢驗本文所建模型的合理性。將表1第2 045~4 088列的指標數(shù)據(jù)、第14行農(nóng)戶違約狀態(tài)y i代入Logistic回歸模型[25],利用SPSS17.0軟件可得該評級體系對非違約農(nóng)戶的預測準確率為94.46%、對違約農(nóng)戶的預測準確率為82.86%,則對全部農(nóng)戶的整體預測準確率為88.66%,表明本文構(gòu)建的農(nóng)戶小額貸款信用評級模型具有較好的判別能力。

(2)本文構(gòu)建的農(nóng)戶小額貸款信用評級體系既考慮了貸款農(nóng)戶本人的償債能力,也考察了貸款農(nóng)戶的基本情況,不僅反映了農(nóng)戶所在地區(qū)宏觀經(jīng)濟因素對其信用風險的影響,還反映了我國農(nóng)戶小額貸款信用評級的特點,可以在商業(yè)銀行農(nóng)戶小額貸款信用評級中實踐應(yīng)用。

4 結(jié)論

通過共線性檢驗剔除反映信息重復的指標,通過Logistic回歸顯著性判別遴選對農(nóng)戶違約狀態(tài)影響顯著的指標,建立了農(nóng)戶小額貸款信用評級指標體系。在此基礎(chǔ)上,利用消去與選擇轉(zhuǎn)換(ELECTRE III)評價方法,構(gòu)建了基于ELECTRE III的農(nóng)戶小額貸款信用評級模型,并對中國某全國性大型商業(yè)銀行2 044 個農(nóng)戶樣本進行了實證,得出:

(1)農(nóng)戶所在地區(qū)的宏觀環(huán)境對農(nóng)戶小額貸款信用風險影響較大。由表1 第e列可知,5 個準則層指標權(quán)重和依次為:

與之對應(yīng)的準則層序關(guān)系為:X2償債能力>X5宏觀環(huán)境>X1基本情況>X4保證聯(lián)保>X3還款意愿,表明農(nóng)戶所在地區(qū)的X5宏觀環(huán)境占農(nóng)戶信用風險權(quán)重的27.7%、對農(nóng)戶小額貸款影響較大。

(2)支出收入比、人均農(nóng)業(yè)總產(chǎn)值這兩個指標對農(nóng)戶信用評級影響最大。由表1第e列知,指標“X2,1支出收入比”的權(quán)重為0.280、指標“X5,3人均農(nóng)業(yè)總產(chǎn)值”的權(quán)重為0.235。這兩個指標權(quán)重和0.515占13個評價指標權(quán)重和的51.5%,表明這兩個指標對農(nóng)戶小額貸款信用評價影響最大。

本文通過借鑒消去與選擇轉(zhuǎn)換評價中的非一致優(yōu)先度d i(a,b),構(gòu)建了基于ELECTRE III的農(nóng)戶信用評分模型,保證了農(nóng)戶凈可信度信用得分Φ(a)的確定能夠反映指標間的相互作用對評價結(jié)果的影響。彌補了現(xiàn)有研究由于評價指標之間的相互替代性、無法保證信用評價結(jié)果真實可靠的不足。利用正態(tài)分布“中間大、兩頭小”的特征來劃分農(nóng)戶的信用等級,保證了50%的農(nóng)戶評級樣本聚集在A 和BBB級附近。既避免出現(xiàn)多數(shù)樣本聚集在AAA 級或C級附近的不合理現(xiàn)象,也彌補了現(xiàn)有信用等級劃分中違約概率閾值或信用得分區(qū)間人為主觀確定的不足。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

石油瀝青(2021年4期)2021-10-14 08:50:44

世界科學技術(shù)-中醫(yī)藥現(xiàn)代化(2021年10期)2021-03-02 05:52:06

中學生數(shù)理化·七年級數(shù)學人教版(2020年10期)2020-11-26 08:24:50

數(shù)學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

中國教育技術(shù)裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年2期)2015-02-14 02:59:26

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51