需求不確定環境下的匯率風險對沖及其對供應鏈運作的影響

2018-08-16 07:16:22杜娟倪得兵唐小我

系統管理學報 2018年5期

杜娟 ,倪得兵,唐小我

(1.西南科技大學 經濟管理學院,四川 綿陽 621010;2.電子科技大學 經濟與管理學院,成都 610054)

需求風險和匯率風險是全球供應鏈運作過程中常見的兩種風險因素。其中,需求風險源自終端市場需求的不確定性。不斷變化的市場需求下,供應鏈中的生產、銷售等各環節將蒙受損失,節點企業的盈利性面臨著極大的挑戰。另外,由于資金的跨國流動,全球供應鏈系統還會面臨匯率波動帶來的風險。2008年4月,美元兌人民幣匯率中間價突破7元關口,直接導致當年國內小家電出口企業的成本增加近50%,整個行業普遍虧損[1]。因此,全球背景下,需求和匯率的波動給供應鏈帶來的風險不容忽視。

針對市場需求風險的應對策略,國內外學者進行了大量的研究。相關的文獻成果中,金融衍生工具和運作柔性是兩種主要的應對方法。一方面,從金融工具的角度,通過期權、遠期和期貨等金融衍生工具[2-4],能夠實現市場需求風險在供應鏈節點企業之間的傳遞和分擔,從而對需求風險起到有效的規避作用;另一方面,運作柔性強調在隨機變化的市場需求下,供應鏈系統展示的一種快速、有效的反應能力。大量研究文獻分別從訂貨[5]、庫存[6]、價格[7]和時間[8]等多個柔性角度驗證了運作柔性對市場需求風險的規避作用。

金融衍生工具和運作柔性同樣也是應對匯率風險的常見策略。一方面,利用期權、期貨和遠期等金融衍生工具的套期保值功能能夠幫助供應鏈企業規避匯率波動帶來的風險。其中,對于外匯期權,國內外學者們主要針對其應用策略[9]、定價模型[10]以及規避匯率風險的有效性[11]等方面進行了研究。而對于外匯期貨,相關的文獻研究主要圍繞套期保值比率的確定問題展開,大量學者從定量[12-13]和定性[14]兩個研究角度對外匯期貨的套期保值作用進行了探討。另一方面,在匯率的不確定環境下,跨國企業還可以通過定價決策[15-16]、切換供應鏈網絡結構[17]和延遲決策[18]等運作柔性實現對匯率風險的規避。

值得注意的是,少數文獻針對同時面臨需求和匯率兩類風險時的供應鏈運作進行了研究,重點關注了供應鏈風險對沖方式的選擇[19]、決策變量的求解[20]、兩類風險對決策變量[21]以及企業盈利性的影響方式[22]、風險傳導[22]等問題。然而,這類文獻存在如下問題:

(1)沒有考慮匯率風險在供應鏈節點企業之間的不同配置。在跨國貿易中,匯率風險的實際承擔方由交易雙方約定的合同結算貨幣來決定,通過批發價合同能夠實現匯率風險在供應鏈上、下游節點企業之間的不同配置。現有的這類文獻缺乏對不同的匯率風險配置方式下供應鏈運作的研究。

(2)在規避匯率風險時,沒有考慮金融衍生工具這種常用的匯率風險對沖策略。事實上,針對上述問題(1),通過批發價合同可以實現兩類風險在供應鏈中的兩種配置方式:①需求和匯率風險都聚集在下游零售商處;②匯率風險由上游制造商承擔,下游零售商面臨需求風險。對于風險配置方式①,文獻[23-25]中已分別對這種風險配置方式下的外匯風險對沖策略、批發價激勵策略和合作策略進行了研究,并獲得了相應的結論。

本文針對風險配置方式②,研究相應的外匯期貨對沖策略和供應鏈運作。在這種風險配置方式下,上游制造商為了規避匯率波動帶來的損失,將通過購買外匯期貨對匯率風險進行對沖(以下簡稱匯率風險對沖策略)。在這種情形下,制造商的匯率風險對沖策略將在供應鏈運作中具有怎樣的作用? 是否有助于提高供應鏈效率、降低節點企業自身的風險性? 在匯率風險對沖策略下,需求和匯率兩種外生風險又將如何影響供應鏈均衡決策變量和盈利性? 本文將研究上述問題。

1 模型

在最終產品市場需求不確定的條件下,考慮一條全球二級供應鏈。其中,上游制造商和下游零售商都是風險規避的,并分別位于不同的國家。假設制造商與零售商之間的批發價合同的計價貨幣為零售商所在國的貨幣,從而上游制造商將直接面臨兩國之間匯率波動導致的風險,而終端市場的需求風險則由下游零售商承擔。最后,由于制造商是風險規避的,故其具有利用外匯期貨對沖匯率風險的動機。

主要的變量和參數:

p——商品的零售價

q——商品的訂貨量

w——商品的批發價

α——制造商的匯率風險暴露比例,表征了制造商的匯率風險對沖策略,α∈[0,1)

a——市場需求曲線的截距

b——市場需求曲線的斜率

h——制造商對沖一單位商品所需的外匯期貨交易費用

cr——零售商的單位成本,a-cr-h>0

ρr——零售商的風險規避系數,ρr>0

ρm——制造商的風險規避系數,ρm>0

ε——表示需求風險的隨機變量,其期望與方差分別為0和Dε

πr——零售商的收益

πm——制造商的收益

E(πr)——零售商的期望收益

var(πr)——零售商收益的方差

E(πm)——制造商的期望收益

var(πm)——制造商收益的方差

EU(πr)——零售商的期望效用

EU(πm)——制造商的期望效用

1.1 不對沖的情形

在此情形下,上游制造商不對沖匯率風險,即不采用匯率風險對沖策略。假設最終產品市場的需求函數為

從而,有

進而,有

另一方面,對于上游制造商而言,假設其生產、商譽和庫存等成本為0(為符號簡化),則有

式中,q=q(w)為零售商觀察到制造商的批發價w后決定的訂貨量。

類似地,有

1.2 對沖的情形

在此情形下,上游制造商對匯率風險進行對沖:對比例為1-α的零售商訂貨量,制造商通過購買外匯期貨對沖相應數量下的收入面臨的匯率風險。此時,零售商的市場需求函數、零售商的收益和期望效用的表達式分別等同于式(1)~(3)。由于外匯期貨交易會產生交易成本,故有

最后,制造商的期望效用同于式(5)。

2 模型均衡

2.1 不對沖的情形

在這種情形下,雙方決策的次序為:制造商先決策w,隨后零售商根據w決策q。根據逆向歸納法,首先考慮零售商的決策:

由式(2)可得:

進而,由式(3)可得

根據一階條件(二階條件顯然成立,下同),有

進而,可得不對沖時的均衡訂貨量

另一方面,首先行動的制造商的決策為

由式(4)可得:

進而,由式(5)可得

由于制造商做決策時預測到了零售商的訂貨決策(式(12)),故將式(12)代入式(16),根據一階條件

可解得不對沖時的均衡批發價為

進一步,將式(18)代入式(12),可得

2.2 對沖的情形

此時,雙方決策的次序為:制造商先決策w和α,隨后零售商根據w決策q。均衡結果的求解過程與2.1節類似。此時,零售商的決策、期望收益、收益的方差和期望效用的表達式分別等同于式(7)~(10)。進而可得對沖時的均衡訂貨量:

類似地,首先行動的制造商的決策為

由式(6)可得:

進而,由式(5)可得

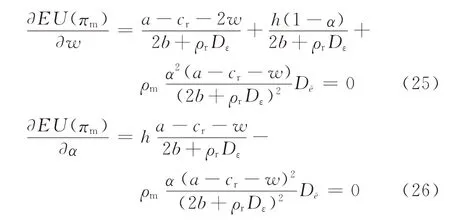

式中,h(1-α)q和分別為制造商的匯率風險對沖成本和風險成本。

類似地,將式(20)代入式(24),有:

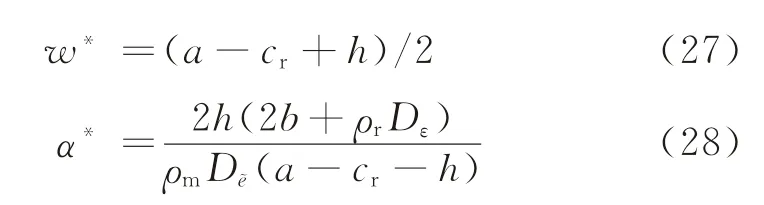

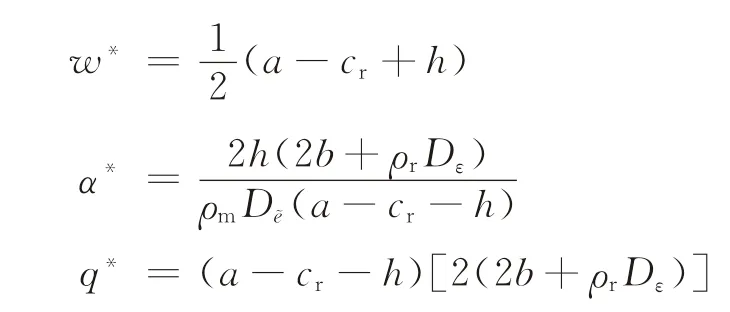

可分別解得對沖時的均衡批發價和匯率風險對沖策略:

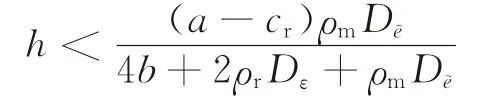

根據α∈[0,1)的假設可知,要使α*有意義,需滿足2h(2b+ρrDε)<,即

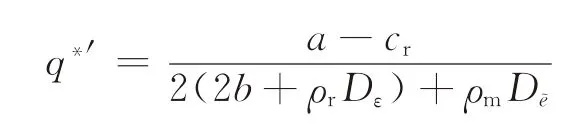

進一步,將式(27)代入式(20),可得

由式(25)~(29)可以看出,在制造商匯率風險對沖策略α*的作用下,均衡批發價w*沒有受到需求風險和匯率風險的影響,進而均衡訂貨量q*也與匯率風險無關。

結合所得的均衡結果,可得如下命題。

命題1在均衡下:

(1)不對沖時,

(2)對沖時,

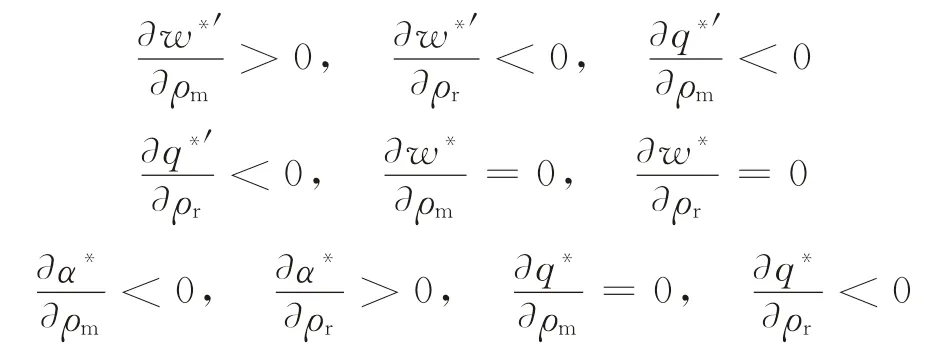

推論1

(2)對沖情形下,w*不受ρm和ρr影響;α*隨ρm反向變化、隨ρr正向變化;q*不受ρm影響,隨ρr反向變化。

證明由命題1可得:

推論1得證。

由推論1可知,制造商和零售商的風險規避程度將會影響兩種情形下的均衡決策。在不對沖的情形下,當上游制造商的風險規避程度較高時,其將制定較高的批發價以彌補自身的風險損失,而高批發價將會導致下游零售商訂貨量的降低;另一方面,當下游零售商的風險規避程度較高時,其將降低訂貨數量以規避風險,而此時制造商則有通過降低批發價來激勵零售商訂貨的動機。在對沖的情形下,由于匯率風險對沖策略α*對風險的隔離作用,批發價不會受到匯率和需求風險的影響,故雙方的風險規避程度均不會影響批發價決策。類似地,零售商的訂貨量也不會受制造商風險規避程度影響,但當零售商的風險規避程度較高時,其也會降低訂貨量以減少損失。最后,當制造商的風險規避程度較高時,其將有增加外匯期貨對沖比例(即降低外匯風險暴露比例)的動機。而當零售商的風險規避程度較高時,訂貨量的降低將導致制造商的風險成本降低,此時制造商對沖匯率風險的積極性將會降低,即外匯風險暴露比例將會增加。

3 匯率風險對沖策略在供應鏈運作中的作用

本節對對沖/不對沖兩種情形下的均衡決策變量和節點企業的盈利性進行比較,以考察匯率風險對沖策略在供應鏈運作中的作用。

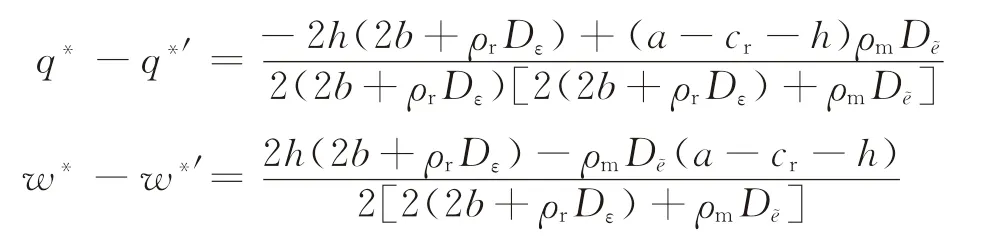

命題2相對于不對沖的情形,對沖時供應鏈系統訂貨水平較高,而批發價較低。

證明由命題1可得:

由于2h(2b+ρrDε)<(對式(28)的分析結論),故有0。命題2得證。

命題3相對于不對沖的情形,對沖時制造商收益的方差較低,而零售商收益的方差較高。

證明由式(15)、(19)可得不對沖時的制造商收益的方差:

由式(23)、(28)和式(29)可得對沖時的制造商收益的方差var(πm)=,進而可得-var(πm)的分母項

及分子項

對于分子項,由于

故有分子項

進而,有var(πm)<

進一步,由命題2可知,q*>,結合式(9),直接可得var(πr)>。命題3得證。

接下來,通過數值分析的方法對兩種情形下節點企業的期望收益進行比較。

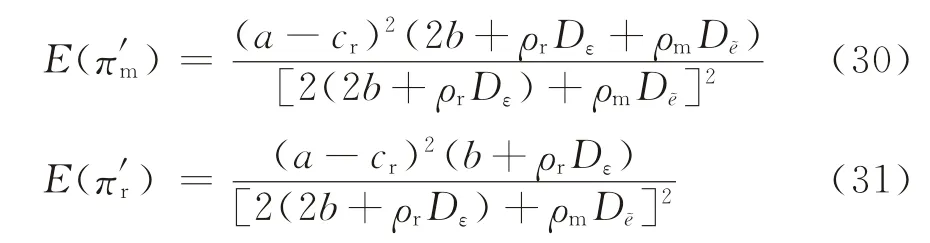

首先,由式(8)、(14)和式(22)以及命題1可得不對沖時雙方的期望收益:

及對沖時雙方的期望收益:

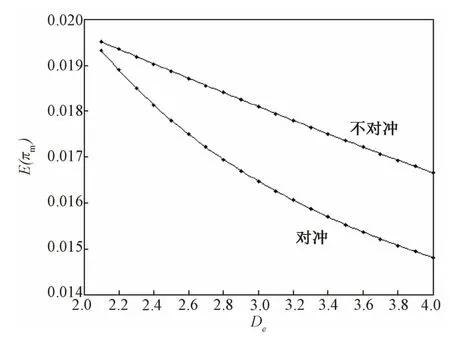

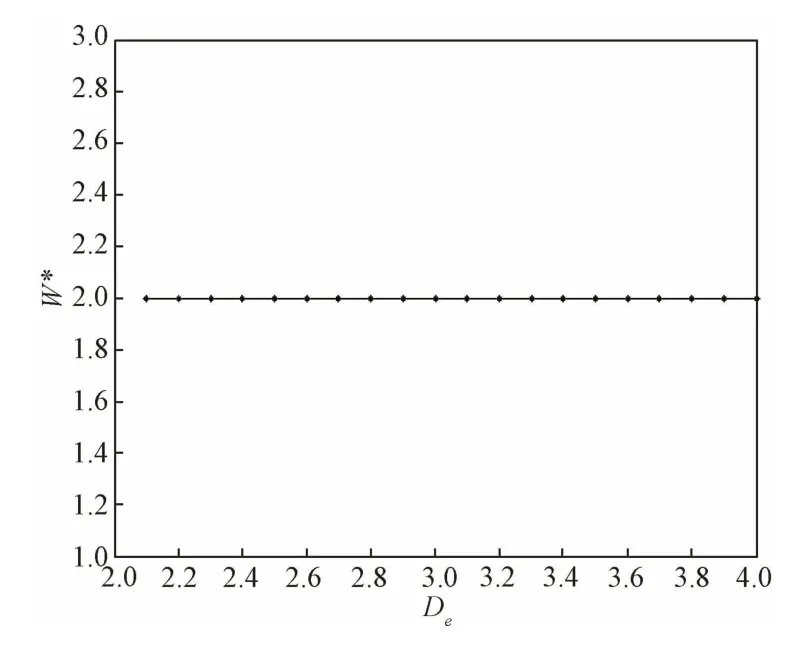

然后,給定部分參數的取值:a=4,b=1,cr=1,h=1,ρr=50,ρm=50,Dε=2,設的取值為2.1,2.2,…,3.9,4.0,共20 個值。最后,利用Matlab可得兩種情形下節點企業的期望收益對比曲線圖,如圖1、2所示。

圖1 兩種情形下制造商期望收益對比

圖2 兩種情形下零售商期望收益對比

由圖1、2可知,在本文的數值實例背景下,相對于不對沖的情形,對沖時制造商的期望收益較低,零售商的期望收益較高。

由命題2可知,在匯率風險的影響下,制造商“通過購買外匯期貨對沖匯率風險”這一策略能夠有效提高供應鏈系統的訂貨水平,從而有助于提高供應鏈的運作效率。另一方面,由于訂貨量的增加,批發價會隨之降低。從風險管理的角度,命題3的結論顯示,制造商的匯率風險對沖策略有效降低了制造商自身收益的波動性,同時將更多的收益風險轉嫁給了下游零售商。同時,圖1、2表明,制造商收益波動性的降低是以其期望收益的下降為代價的,而零售商則在較高的期望收益下承擔了更高的收益風險。歸納起來,對于上游制造商而言,“通過購買外匯期貨對沖匯率風險”這一策略是一種有效的風險管理方式。該結論在現實中的管理意義在于,在本文描述的供應鏈風險配置方式下,面臨匯率風險的供應鏈上游制造商可以采用“通過購買外匯期貨對沖匯率風險”這一風險管理策略,以達到提高供應鏈系統訂貨量、降低自身收益風險的目的。

4 外生風險對供應鏈運作均衡的影響

本節研究對沖的情形下,匯率和需求兩種外生風險如何影響供應鏈均衡決策變量和盈利性。

命題4

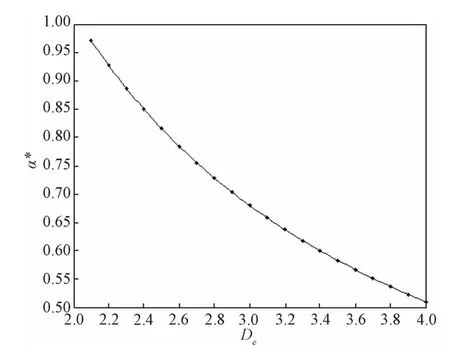

(1)w*和q*均不受影響,α*隨反向變化。

(2)E(πr)和var(πr)均不受影響,E(πm)隨反向變化,var(πm)也隨反向變化。

證明由命題1 的結果直接可得命題4 中的(1)。對于(2),由式(9)、(23)以及命題1可得:

結合式(32)~(35)可得:

故(2)得證。進而命題4得證。

由2.2節的分析可知,制造商的匯率風險對沖策略α*隔離掉了匯率風險對下游企業運作策略的影響:在α*的作用下,制造商的批發價w*沒有受到匯率風險的影響,進而零售商的訂貨決策q*不會隨匯率風險發生變化(式(20));進一步,零售商收益的期望和方差也均不會受到匯率風險的影響(式(8)、(9))。

而對于制造商的匯率風險暴露比例α*而言,當匯率的外生波動性增加時,風險規避的上游制造商將會降低其外匯收入的匯率風險暴露比例α*,即提高其外匯期貨對沖比例以規避較高匯率風險帶來的損失,故α*與之間呈現出一種反向變化的關系。進一步,由式(22)可知,當匯率風險增加時,制造商的銷售收入w*q*不變,但其匯率風險對沖成本h(1-α*)q*會增加,故制造商收益的期望值將會降低。而根據式(23),隨著匯率風險的增加,均衡訂貨量q*不變,但α*2會呈現出更大幅度的下降趨勢,最終導致制造商收益的方差降低。

命題5

(1)w*不受Dε影響,q*隨Dε反向變化,α*隨Dε正向變化。

(2)var(πm)不受Dε影響,E(πm)隨Dε反向變化,E(πr)隨Dε反向變化,當ρr足夠大時,var(πr)也隨Dε反向變化。

證明由命題1 的結果直接可得命題5 中的(1)。對于(2),由式(32)~(35)可得:

(ρr足夠大時),故(2)得證。進而命題5得證。

類似地,“制造商的批發價w*不受需求風險影響”同樣源自制造商匯率風險對沖策略α*對需求風險的攔截作用:α*隔離掉了需求風險對上游企業運作決策的影響。而當需求的外生波動性增加時,在批發價w*不變的前提下,風險規避的下游零售商將會降低向上游制造商訂貨的數量q*,以規避較高需求風險帶來的損失。最后,當需求的外生波動性增加時,由于q*會隨之降低,故導致制造商的風險成本降低,在單位對沖成本h不變的前提下,制造商對沖匯率風險的積極性將會降低,即α*會增加。

對于上游制造商而言,盡管沒有直接面臨終端市場的需求不確定性,但是由于均衡訂貨量q*和匯率風險對沖策略α*均會隨著需求風險發生變化,故其盈利性也會受到一定程度的影響。具體來看,一方面,需求風險增加時,均衡訂貨量q*和匯率風險對沖策略α*將分別降低和增加,最終導致制造商收益的方差不變(式(23));另一方面,根據式(22)可知,制造商收益的期望值包括銷售收入w*q*和匯率風險對沖成本h(1-α*)q*兩部分。當需求風險增加時,w*不變,q*降低,α*增加,故銷售收入w*q*和匯率風險對沖成本h(1-α*)q*均會降低。進一步,根據命題1可得

可見,與匯率風險對沖成本h(1-α*)q*相比,隨著需求風險的增加,制造商的銷售收入w*q*降低的速度更快。因此,制造商收益的期望值最終呈現出下降的趨勢。

對于零售商而言,由式(8)可知,其收益的期望值包括收入項aq*和支出項crq*+w*q*+bq*2兩部分。當需求風險增加時,w*不變,q*降低,故收入項aq*和支出項crq*+w*q*+bq*2均會降低。類似地,根據命題1可得

式中,>號源自式(11)。可見,隨著需求風險的增加,零售商的收入項aq*比支出項crq*+w*q*+bq*2降低得更快。因此,零售商收益的期望值將會下降。最后,當零售商對風險的態度是“非常厭惡”(其ρr足夠大)時,市場需求不確定性的略微增加將會導致零售商訂貨水平的急劇下降,最終其收益的方差將會降低。

由命題4、5 的“零售商收益的期望值和方差均不受匯率風險的影響,制造商收益的方差不受需求風險的影響”這一結論的分析可知,在匯率和需求兩類風險下,制造商的匯率風險對沖策略α*增加了供應鏈系統盈利水平的穩定性,在供應鏈節點企業之間起到了有效的風險攔截作用。在這種作用下:

(1)w*和q*均不受匯率風險的影響,上游的匯率風險沒有通過批發價向下游企業傳遞,從而避免了匯率風險給下游零售商的盈利性帶來影響。同時,制造商收益的波動性隨著匯率風險反向變化。從這一角度來看,制造商的匯率風險對沖策略提高了供應鏈系統對抗匯率風險的能力。

(2)盡管q*會隨著需求風險發生變化,但α*會同時呈現出與q*相反的變化趨勢,使得制造商收益的波動性不會受到需求風險的影響。同時,零售商收益的波動性隨著需求風險反向變化。從這一意義上而言,制造商的匯率風險對沖策略提高了供應鏈系統對抗需求風險的能力。

上述結論再一次驗證了匯率風險對沖策略在供應鏈風險管理方面的有效性。歸納起來,命題4、5在現實中的管理意義在于:一方面,在本文的風險配置方式背景下,供應鏈決策者可以通過“上游制造商的匯率風險對沖策略”提高供應鏈系統對抗兩類風險的能力;另一方面,在實踐中,能夠通過兩類外生風險的變化預測供應鏈均衡決策變量和盈利性的變化方向,從而為供應鏈決策提供支持。

另外,由命題4、5可知,當匯率或需求風險較高時,均會導致整條供應鏈系統收益的下降,同時整條供應鏈系統收益的波動性也會降低。該結論說明,當匯率或需求風險發生變化時,供應鏈系統的收益和收益的波動性之間將會呈現出相同的變化趨勢。因此,面臨匯率和需求風險的供應鏈決策者需要權衡供應鏈系統的收益與風險:獲取較高收益的同時將面臨著較高的風險,而較低的風險承擔則意味著較低的收益。

5 數值分析

本節通過數值分析方法對命題4、5的結論進行驗證。相關的參數取值與第3節相同。

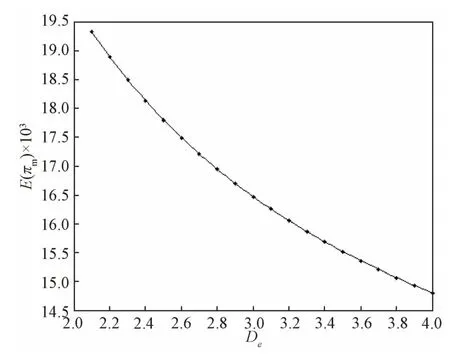

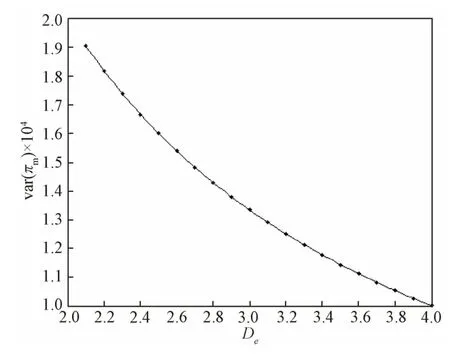

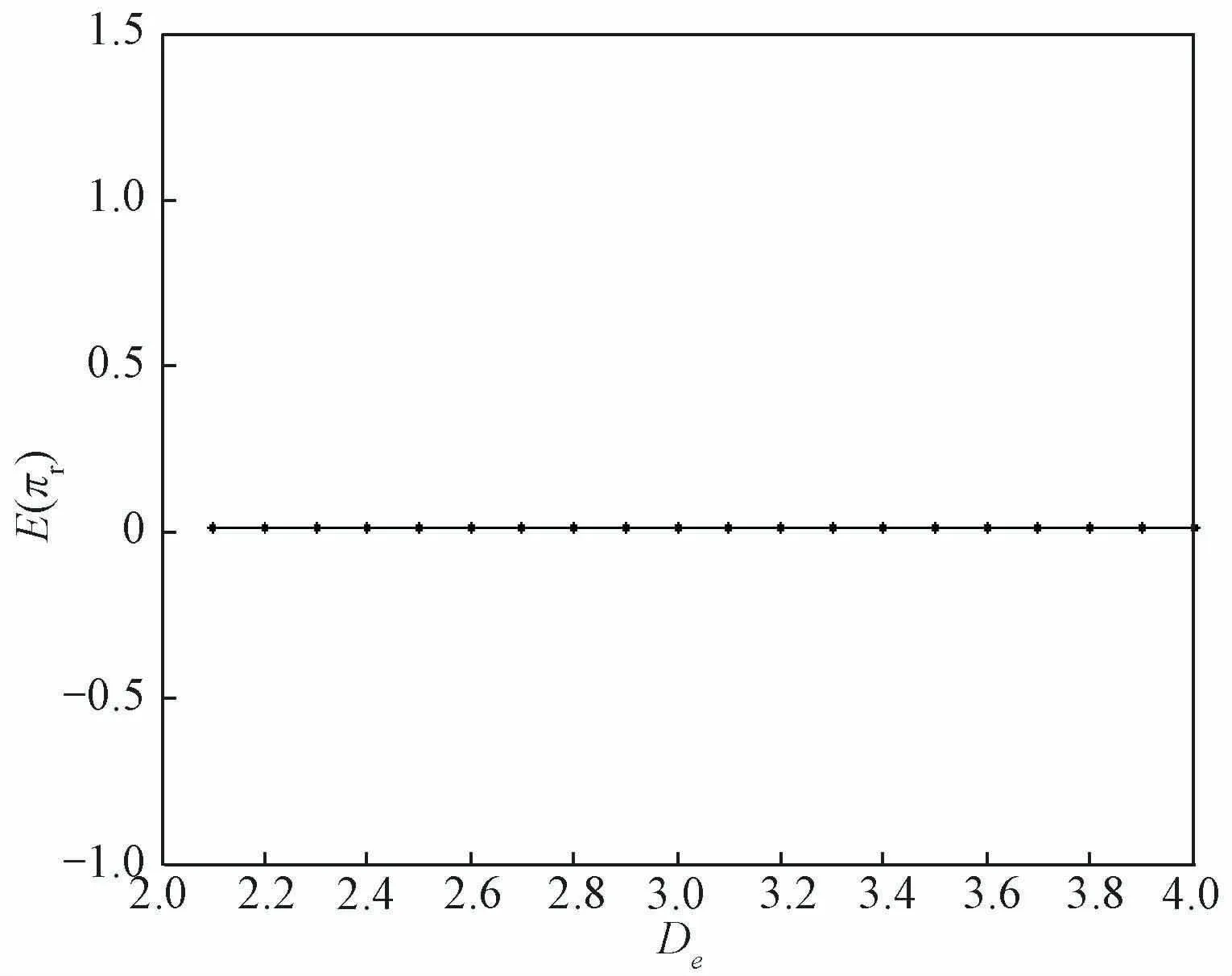

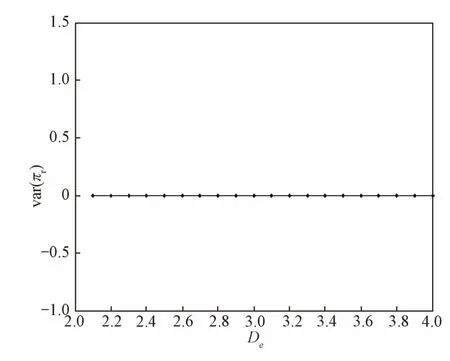

首先驗證命題4 的結論。結合命題1 和式(32)~(35),利用Matlab計算出與D~e值對應的w*等均衡結果的值,進一步,可得相應的變化曲線。圖3~9 分別展示了w*、α*、q*、E(πm)、var(πm)、E(πr)和var(πr)隨的變化趨勢:w*、q*、E(πr)和var(πr)均不受影響,α*、E(πm)和var(πm)均隨反向變化。命題4的結論得以驗證。

圖3 匯率風險對均衡批發價的影響

圖4 匯率風險對均衡對沖策略的影響

通過類似的方法,可以驗證命題5的結論。

圖5 匯率風險對均衡訂貨量的影響

圖6 匯率風險對制造商期望收益的影響

圖7 匯率風險對制造商收益方差的影響

圖8 匯率風險對零售商期望收益的影響

圖9 匯率風險對零售商收益方差的影響

6 結語

本文對需求和匯率風險下的一個全球二級供應鏈進行了研究。其中,上游制造商和下游零售商分別面臨匯率風險和需求風險。針對制造商對沖/不對沖匯率風險的兩種情形,分別建立并求解了模型均衡。考察了制造商的匯率風險對沖策略在供應鏈運作中的作用:相對不對沖的情形,對沖時的供應鏈系統訂貨水平較高,批發價較低,制造商收益的方差較低,而零售商收益的方差較高。因此,制造商的匯率風險對沖策略能夠有效提高供應鏈系統的訂貨水平、降低制造商自身收益的波動性,對其自身而言是一種有效的風險管理方式。進一步,研究了對沖的情形下,匯率和需求兩種外生風險如何影響供應鏈均衡決策變量和盈利性:兩類風險對均衡批發價均無影響;均衡訂貨量不受匯率風險影響,但隨需求風險反向變化;匯率風險對沖策略隨匯率(需求)風險反(正)向變化。制造商收益的期望值隨匯率或需求風險反向變化;制造商收益的方差隨匯率風險反向變化,但不受需求風險影響;零售商收益的期望值不受匯率風險影響,但隨需求風險反向變化;零售商收益的方差不受匯率風險影響,但隨需求風險反向變化(當其風險厭惡程度很高時)。由此可知,制造商的匯率風險對沖策略在供應鏈節點企業之間起到了有效的風險攔截作用,從而使得供應鏈系統的盈利水平更加穩定,抗風險能力得以提高,收益與風險之間實現了權衡。最后,進行了數值分析。

下一步,可進一步研究風險配置方式②下的合作策略和供應鏈運作問題。

猜你喜歡

教學考試(高考化學)(2021年2期)2021-05-30 06:15:52

中學生數理化·高一版(2020年3期)2020-04-21 08:03:20

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16