物聯網在陜西中小零售企業價值鏈應用的成本收益分析

2018-08-28 13:55:02周嫚

時代金融 2018年15期

【摘要】國內物聯網產業的快速發展推動了很多行業的巨大變革,但在零售行業,尤其是陜西中小零售企業的變化卻進展較慢,應用節奏較緩。本文從這一實際情況出發,探討陜西中小零售企業價值鏈在物聯網平臺應用前后帶來的成本收益區別,企圖構建零售商與供應商、銷售門店這條價值鏈上的利益相關者間的成本公攤、收益共享的良好狀態。

【關鍵詞】物聯網 價值鏈 成本收益

根據陜西省中小企業法人單位名錄庫顯示,截止目前為止,陜西共有超過80000家中小企業收錄,其中零售業占據了將近30%的份額。目前零售產業的大產業鏈格局受到物物相連的物聯網技術所驅動。零售行業業務需要與當下數字化管理協同合作,進而使得寶雞、咸陽、榆林等地方中小零售行業對物聯網在分散銷售、加快結算等方面的應用有更全面更詳細的需求。

但是在此基礎上的物聯網應用相比于以前而言,卻很大程度提高了構建物聯網體系的初始投資成本,以及在物聯網應用的平臺上,零售商與供應商、銷售渠道商之間的收益分配問題成為了新的研究主題。

一、物聯網應用優勢

物聯網通過射頻識別、紅外感應器、全球定位系統、激光掃描器等信息傳感設備,按約定的協議,把任何物品與互聯網連接起來,該技術的應用優勢表現在:可以在陜西中小零售企業發展中解決信息障礙、豐富產品形式、實現產品升級、提升高利潤空間等方面發揮積極作用。但是,事實上,物聯網的使用是需要大量成本的,這正是該技術在零售業態尤其是中小企業發展緩慢的原因之一,加上物聯網體系的建立不僅僅使得零售商自身收益,在整個價值鏈的上游供應商、下游銷售渠道商之間也形成了新的利益分配主體,所以研究中小零售企業的成本收益分攤等問題很有必要。

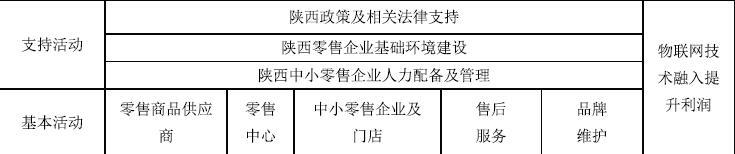

二、陜西中小零售企業物聯網應用的價值鏈活動

以零售商為主導的價值鏈稱之為零售型價值鏈,零售商表現形式為各種零售業態,如百貨、超市、專賣店、網絡商店等。零售型價值鏈最為核心的目標是實現最終商品及相關服務流向消費者,零售型價值鏈上的三個重要節點:商品供應商、零售商配送中心、零售門店,實現這三個節點上關于商品的訂購、庫存、物流等信息的實時傳遞、共享與利用,是優化零售型價值鏈的核心關鍵。零售型價值鏈的順利貫徹和管理,需要物聯網技術的大力應用,從而將西安、寶雞、榆林等零售業態資源進行有機整合,達到資源的高效利用與優化配置。

基于價值鏈模型,本文構建陜西省中小零售企業在物聯網平臺上價值鏈形態,其構成圖如下所示:

(一)在中小零售企業價值鏈基本活動的應用

在基本活動中,主要包括以下幾個部分:零售商品供應商、零售中心、中小零售企業及門店、售后服務、品牌維護等環節。供應商處于價值鏈的上游,處于物聯網平臺上信息與資源的前端,對于產品生產成本等要素起著重要的作用,對中小零售企業的成本收益產生巨大的影響。處于中小零售企業上游的還有零售中心,主要在存貨的及時性、物流的效率上影響著中小零售企業。對于中小企業自身而言,其在物聯網技術的投入成本的把控上、在效益的獲得上有自己的利潤空間;最后是售后服務與品牌維護,其在價值增值的過程中,需要與消費者、客戶產生相應的聯系,實現價值增值以及收益的不斷提升。

(二)在中小零售企業價值鏈支持活動的應用

在支持活動中,主要包括以下幾個部分:陜西政策及相關法律支持、陜西零售企業基礎環境建設、陜西中小零售企業人力配備及管理等。陜西省中小企業促進局、陜西省中小企業公共服務平臺對于中小零售企業發展提供政策和法律支持,對于企業環境的軟硬件基礎設施建設提供便利,提供相應的專業知識技能培訓等活動,促進企業在輔助活動中不斷應用。

三、物聯網應用前后的成本收益比較分析

物聯網從某種程度上來說是一種技術平臺,它對于零售企業而言,應用這種技術平臺與不應用該平臺在成本收益上存在差異,這種差異主要表現在成本收益的獲得與分攤上。零售企業作為與市場消費者最接近的群體,也是與零散客戶最接近的市場主體,在獲取零散消費者信息、相關數據時存在不準確性,所以本文忽略此部分,重點在于強調零售企業與供應商之間的成本收益分攤,這種分攤方式在運用物聯網平臺技術上主要是成本收益公攤共享模式,例如西安一級供貨商與寶雞等城市的二級零售商之間的成本收益公攤共享。

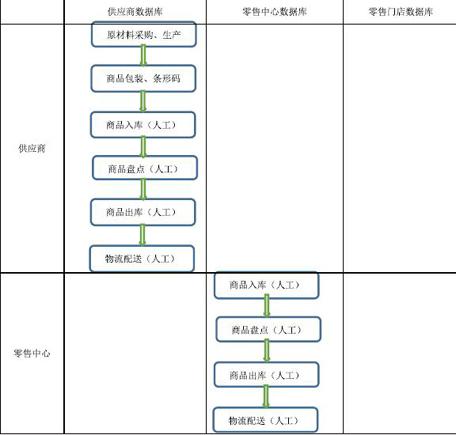

(一)未運用物聯網時,供應商與零售商間的管理流程及成本收益分攤

供應商管理:商品的入庫、盤點、出庫及運輸配送,都是人工采集商品信息;零售中心管理:配送中心商品入庫、盤點、出庫及運輸配送,也是人工采集商品信息;零售門店管理:商品入庫、出庫、盤點及補貨上架,也是人工采集商品信息。商品抵達零售門店倉庫中心,依據商品補貨單進行補貨上架;零售門店倉庫員工手動采集商品入庫信息、盤點信息,此階段采集的商品信息僅上傳至零售商信息系統數據庫,未與上游發生數據信息的往來與共享。

具體效果如下圖所示:

從上圖可以看出,各交易主體間的聯系在數據網絡中都是獨立存在的,沒有進行有機的結合。各信息需要人工手動采集與輸入,大大耗費時間與人工成本,降低了效率,信息更新的及時性差。在缺少物聯網的平臺上,成本收益由自己負擔,投入與收益之間的差異性不明顯,利潤空間受到限制。

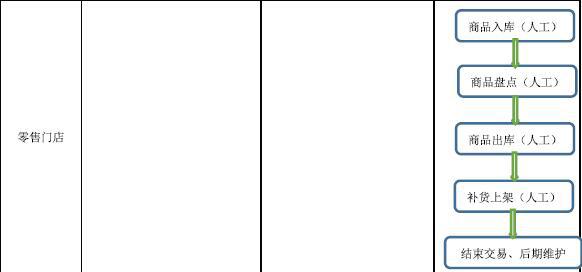

(二)應用物聯網時,供應商與零售商間的管理流程及成本收益分攤

在物聯網的平臺上,各大主體可以實行信息共享,資源互補,在整個價值鏈中形成了完整的線性結合。

具體如下圖所示:

由上圖可知,物聯網在企業的應用有力的將價值鏈上的活動主體充分結合,形成了一個有機整體,在此平臺上可以實現信息共享,加大了信息實時傳遞的速度。通過機器的數據采集與讀取,大大提高了運營效率,降低了運行成本,實現成本公攤與收益共享。

(三)物聯網應用前后成本收益的比較

物聯網的應用前提一方面是成本問題,如果物聯網實施成本高、軟硬件技術與服務體系不夠完善、信息隱私安全等因素受到影響,那么零售企業在是否投入物聯網上出現猶豫不決狀態,其收益必然會受到影響,所以現階段物聯網實施成本是關鍵制約因素。另一方面,如果運用了物聯網的平臺,那么供應商與零售商之間都會因此受益,這時候的收益被分走一部分,那么零售商又該如何選擇?

在分析成本收益對比之前,由于數據的限制,本文在分析之前設置相應的前提:假設市場信息對稱,分析單個供應商與單個零售商之間的分配,供應商與零售企業間的價格透明,售價也以市場價為準。應用物聯網技術平臺之前,中小零售企業與供應商之間除了業務上的供銷經濟往來之外,大多數的活動都處于分離狀態,各自的成本收益主要由自己承擔與接受。但是在應用物聯網技術平臺之后,中小零售企業由于自身條件的限制,一定程度上需要與上下游企業實現共享,雙方達成協議,銷售周期末零售商將所得銷售收入以一定的比例分給供應商,供應商一般會訂一個較低的商品批發價格,雙方達成收益共享、風險共當的合作關系。在這種契約模式下,零售型價值鏈上實施物聯網后,零售商與供應商各自至少需要達到收益均衡狀態,成本達到共攤狀態。當然,最理想的狀態是:實施物聯網技術后,零售企業與供應商的最大收益均要大于未實施物聯網時,成本則相反。

參考文獻

[1]徐宇飛.我國農業旅游價值鏈的構建[J].吉林工商學院學報.2014(03):42-46.

基金項目:依托西安培華學院2017年7月立項的校級課題《物聯網在陜西中小零售企業價值鏈的應用及成本收益分析》。

作者簡介:周嫚(1990-),女,漢族,湖北天門人,碩士研究生,任職于西安培華學院,助教,研究方向:企業戰略管理。

猜你喜歡

大眾投資指南(2021年35期)2021-02-16 01:06:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

上海包裝(2019年4期)2019-08-30 03:52:56

消費導刊(2017年24期)2018-01-31 01:29:30

中國自行車(2017年1期)2017-04-16 02:54:14

中國科技博覽(2016年19期)2016-10-19 14:58:22

電腦知識與技術(2016年21期)2016-10-18 22:33:02

中國新通信(2016年16期)2016-10-18 11:00:54

科學與財富(2016年28期)2016-10-14 01:24:06

環球時報(2016-08-01)2016-08-01 07:04:45