基于掉期合約的匯率套期保值實(shí)證研究

2018-09-04 09:32:34張登耀李慶海

山東社會(huì)科學(xué) 2018年9期

張登耀 李慶海

(東北財(cái)經(jīng)大學(xué) 金融學(xué)院,遼寧 大連 116025;南京財(cái)經(jīng)大學(xué) 經(jīng)濟(jì)學(xué)院,江蘇 南京 210023)

一、引言

在浮動(dòng)匯率制度中,規(guī)避匯率風(fēng)險(xiǎn)的需求始終旺盛。在經(jīng)濟(jì)全球化的今天,匯率對(duì)一國內(nèi)外經(jīng)濟(jì)的平衡發(fā)揮著至關(guān)重要的作用,是當(dāng)前經(jīng)濟(jì)環(huán)境下最核心的經(jīng)濟(jì)變量之一。①顧海峰、張亞楠:《匯率對(duì)價(jià)格的不完全傳遞:機(jī)理、特征及政策——文獻(xiàn)梳理及觀點(diǎn)解析》,《經(jīng)濟(jì)與管理評(píng)論》2018年第3期。國家外匯管理局2016年年報(bào)統(tǒng)計(jì)數(shù)字顯示,截至2016年末,我國外匯儲(chǔ)備余額為3.01萬億美元。遠(yuǎn)期外匯市場(chǎng)累計(jì)成交3783億美元,較2015年下降23.6%。外匯和貨幣掉期市場(chǎng)累計(jì)成交10.1萬億美元,較2015年增長17.7%。②國家外匯管理局2016年年報(bào)。因此,在策略上有必要利用外匯遠(yuǎn)期和掉期來對(duì)沖匯率風(fēng)險(xiǎn)。

事實(shí)上,即使在資本項(xiàng)目未完全放開的條件下,國內(nèi)市場(chǎng)與離岸市場(chǎng)之間仍可能存在一定的套利機(jī)會(huì)。新加坡、中國香港的人民幣遠(yuǎn)期離岸市場(chǎng)和芝加哥商品交易所(CME)都推出了人民幣兌美元、人民幣兌歐元、人民幣兌日元的期貨合約。新加坡的人民幣期貨和中國香港、中國大陸境內(nèi)可交割的人民幣遠(yuǎn)期市場(chǎng)之間就存在套利機(jī)會(huì)。如果新加坡市場(chǎng)對(duì)人民幣升值速度的預(yù)期比中國境內(nèi)的更快,則前者的人民幣期貨相對(duì)中國境內(nèi)相同期限的人民幣遠(yuǎn)期價(jià)值被高估,而套利者可以通過在新加坡賣出人民幣期貨,同時(shí)在國內(nèi)買入人民幣遠(yuǎn)期,實(shí)現(xiàn)套利。

Albuquerque(2007)研究了存在破產(chǎn)成本的公司、有凸性稅收計(jì)劃并完全股權(quán)化的公司和經(jīng)理人害怕?lián)p失的公司的最優(yōu)貨幣套保問題。結(jié)果顯示,在對(duì)沖下跌風(fēng)險(xiǎn)時(shí)遠(yuǎn)期總優(yōu)于期權(quán),這與人們傳統(tǒng)的認(rèn)識(shí)相反。Zilcha(1999)在匯率自由波動(dòng)的條件下探討了風(fēng)險(xiǎn)厭惡型出口企業(yè)的多期套期保值問題,發(fā)現(xiàn)在某些條件下,企業(yè)傾向于過度套保。

Fung & Leung (1991)在一般均衡的框架中推導(dǎo)了規(guī)避貨幣風(fēng)險(xiǎn)的最優(yōu)準(zhǔn)則,結(jié)果顯示,天然套保的效果與遠(yuǎn)期套保的表現(xiàn)近似,暗示了在遠(yuǎn)期市場(chǎng)上對(duì)沖外匯風(fēng)險(xiǎn)最好采用一對(duì)一的策略。Varela & Naka (1997)研究了使用外匯遠(yuǎn)期合約規(guī)避美國在德國和法國股票市場(chǎng)上投資的外匯風(fēng)險(xiǎn)問題。通過滾動(dòng)OLS模型和SUR回歸,發(fā)現(xiàn)在套保和不套保的效果之間并沒有明顯差異,言外之意就是沒必要做遠(yuǎn)期套保。但是,也許對(duì)不同的市場(chǎng)、不同的合約,情況可能會(huì)發(fā)生很大的變化。因此,對(duì)市場(chǎng)的選擇,對(duì)合約的選擇,是套期保值過程中首先應(yīng)當(dāng)面對(duì)的問題,這將對(duì)后期的套保效果產(chǎn)生影響。

最廣泛使用的套期保值策略是最小化對(duì)沖組合的方差。這種策略的最優(yōu)套期保值比率被稱為最小方差(MV)套保比。盡管MV套保比完全忽略了對(duì)沖組合的預(yù)期收益,但它容易理解和易于估計(jì)。Ederington (1979)提出的最小二乘法(OLS)、ARCH或GARCH模型、隨機(jī)參數(shù)、協(xié)整和誤差修正模型等方法都可以用來估計(jì)MV套保比。*Ederington L H. The hedging performance of the new futures markets. Journal of Finance, 1979, 34: 157-170.通過OLS模型估計(jì)的套保比是靜態(tài)的,即套保比不隨時(shí)間發(fā)生變化。但在實(shí)踐中,隨著市場(chǎng)情況的變化,最優(yōu)套保比在不同時(shí)期是不同的。Choudhry (2004)等人提出的ARCH族模型很適合在隨時(shí)間變化的方差/協(xié)方差框架下估計(jì)動(dòng)態(tài)的套保比。*Choudhry Taufiq. The hedging effectiveness of constant and time-varying hedge ratios using three Pacific Basin stock futures. International Review of Economics and Finance, 2004, 13: 371-385.Smithson (1998)曾指出,在流動(dòng)性不足的市場(chǎng),套保的交易成本會(huì)增加,因?yàn)樵谶@樣的市場(chǎng)中如果有一個(gè)大買單,資產(chǎn)價(jià)格會(huì)劇烈波動(dòng)。所以,套保者會(huì)轉(zhuǎn)而使用流動(dòng)性高但與現(xiàn)貨價(jià)格相關(guān)性低的合約。Ozerturk (2003)的研究也發(fā)現(xiàn),實(shí)現(xiàn)最優(yōu)套保,有賴于市場(chǎng)的流動(dòng)性。*Ozerturk Saltuk. Managerial risk reduction, incentives and firm value. Working Paper, Department of Economics, Southern Methodist University, July 26, 2003.

比較某些套保策略的套保效果,可以使用套保合約和對(duì)沖資產(chǎn)之間相關(guān)系數(shù)的平方,也可以看在樣本內(nèi)和樣本外該策略降低了多少風(fēng)險(xiǎn)。Myers (1991)在研究美國小麥期貨合約套保時(shí),使用了OLS模型和多變量GARCH模型分別估計(jì)了最優(yōu)套保比,評(píng)價(jià)靜態(tài)和動(dòng)態(tài)套保策略在樣本內(nèi)和樣本外的效果。他發(fā)現(xiàn),如果不考慮交易成本和GARCH模型的復(fù)雜性,動(dòng)態(tài)套保只是略微優(yōu)于靜態(tài)套保。Choudhry (2004)比較分析了澳大利亞、中國香港和日本的股票期貨市場(chǎng)在樣本外的動(dòng)態(tài)與靜態(tài)的套保效果。結(jié)果發(fā)現(xiàn),隨時(shí)間變化的GARCH套保比在大多數(shù)時(shí)候的表現(xiàn)優(yōu)于靜態(tài)套保比。但是,動(dòng)態(tài)套保策略也肯定會(huì)比靜態(tài)套保策略產(chǎn)生更多的交易成本,從而可能部分抵消前者降低更多風(fēng)險(xiǎn)的優(yōu)勢(shì)。Meneu (2003) 的研究發(fā)現(xiàn),不論是在樣本內(nèi)還是樣本外,動(dòng)態(tài)套保比靜態(tài)套保能降低更多的風(fēng)險(xiǎn)。但是,如果考慮交易成本,它們削減風(fēng)險(xiǎn)的差異非常小。如果考慮模型的復(fù)雜性和交易成本,靜態(tài)策略也許會(huì)比動(dòng)態(tài)策略削減更多的先驗(yàn)波動(dòng)。*Meneu Vicente, Hipòl(fā)it Torró. Asymmetric Covariance in Spot-Futures Markets. The Journal of Futures Markets, 2003, 23(11): 1019-1046.

二、匯率套期保值理論模型的構(gòu)建

(一)外匯掉期和遠(yuǎn)期合約的靜態(tài)套保理論模型

套期保值比率是指為抵消標(biāo)的資產(chǎn)的風(fēng)險(xiǎn)暴露,需要持有多少衍生合約的頭寸。對(duì)此,可以運(yùn)用OLS模型(模型(1))將即期匯率的變化對(duì)遠(yuǎn)期(或掉期)匯率的變化做回歸,估計(jì)出針對(duì)每個(gè)衍生品合約的最優(yōu)套保率,這就是MV套保率。

Dspt=Ai+βiDKi,t+γi,t

(1)

其中,i 表示使用遠(yuǎn)期或掉期合約做套保的第i個(gè)策略,Ai是常數(shù)項(xiàng);這里的估計(jì)系數(shù)i是靜態(tài)最優(yōu)套保率,不隨時(shí)間變化。

為了比較每個(gè)套保組合的套保效果,我們使用兩種指標(biāo):一個(gè)是套保合約與標(biāo)的資產(chǎn)之間相關(guān)系數(shù)的平方,另一個(gè)是樣本期內(nèi)的風(fēng)險(xiǎn)降低度。第i個(gè)套保策略的風(fēng)險(xiǎn)降低度描述為:

(2)

(二)外匯掉期的靜態(tài)套保和動(dòng)態(tài)套保理論模型

由于套保比率的計(jì)算模型不同,套保策略可以分為天然套保、靜態(tài)套保和動(dòng)態(tài)套保。天然套保是一對(duì)一的套保,即資產(chǎn)有多少風(fēng)險(xiǎn)暴露,就持有等額頭寸的衍生產(chǎn)品覆蓋風(fēng)險(xiǎn),套保比率恒為1。靜態(tài)套保是套保率一旦確定則在套保期限內(nèi)保持不變,常用OLS模型估計(jì),也可使用OLS-單變量GARCH模型估計(jì)以提高套保率估計(jì)的精確度。動(dòng)態(tài)套保是在套保期限內(nèi)隨時(shí)根據(jù)需要?jiǎng)討B(tài)調(diào)整套保率,可以使用移動(dòng)OLS、移動(dòng)OLS-單變量GARCH和雙變量GARCH模型估計(jì)。本文擬對(duì)比靜態(tài)OLS套保、靜態(tài)OLS-EGARCH套保、移動(dòng)OLS套保和移動(dòng)OLS-EGARCH模型計(jì)算的套保比率及其降低風(fēng)險(xiǎn)的程度。

1.靜態(tài)OLS套保。使用回歸模型(模型(3))計(jì)算靜態(tài)套保率:

SRt=u1+βFRt+λt

(3)

其中,SR為美元/人民幣即期匯率的收益率,F(xiàn)R為美元/人民幣掉期合約隱含遠(yuǎn)期匯率的收益率。靜態(tài)套保率為系數(shù)。這個(gè)模型計(jì)算的套保率實(shí)際上是用即期和遠(yuǎn)期的協(xié)方差除以遠(yuǎn)期的方差,沒有完全利用相關(guān)的條件信息。

2.靜態(tài)OLS-EGARCH套保。可使用OLS-單變量EGARCH模型(模型(4))計(jì)算靜態(tài)套保率:

(4)

這個(gè)模型計(jì)算的套保率利用了相關(guān)的條件信息,估計(jì)精度較OLS模型更高。但是,受到市場(chǎng)眾多因素和經(jīng)濟(jì)周期的影響,套保率也會(huì)發(fā)生變化。如果原先計(jì)算的套保率與市場(chǎng)實(shí)際的最佳套保率有較大幅度的偏離,則套保效果將大打折扣。因此,可以考慮設(shè)定一個(gè)時(shí)間窗口隨著時(shí)間移動(dòng),基于移動(dòng)樣本來估計(jì)隨時(shí)間變化的最優(yōu)套保率。

3.移動(dòng)OLS模型和移動(dòng)OLS-EGARCH模型。通過這兩個(gè)模型得出的套期保值屬于動(dòng)態(tài)套保,分別相對(duì)于前面的OLS和OLS-EGARCH靜態(tài)套保而言。移動(dòng)回歸模型能充分利用相關(guān)的條件信息,根據(jù)市場(chǎng)情況及時(shí)調(diào)整最佳套保率,適合市場(chǎng)突然發(fā)生變化的情況。設(shè)定一個(gè)時(shí)間窗口隨著時(shí)間移動(dòng),基于移動(dòng)樣本來估計(jì)隨時(shí)間變化的最優(yōu)套保率。移動(dòng)OLS模型和移動(dòng)OLS-EGARCH模型是分別基于移動(dòng)樣本每次重新估計(jì)模型(3)和(4),從而獲得最新的最佳套保比率。

三、匯率套期保值效果實(shí)證模擬

(一)匯率掉期和遠(yuǎn)期合約的套期保值效果比較

本文所使用的數(shù)據(jù)為2016年3月1日至2017年3月10日的美元/人民幣即期、遠(yuǎn)期和掉期的日收盤中間價(jià),數(shù)據(jù)來源于Wind資訊。研究期限從10天至1年的同期限的美元/人民幣掉期和遠(yuǎn)期合約。在樣本期間,由于每個(gè)掉期合約的觀察值個(gè)數(shù)多于遠(yuǎn)期合約,表明掉期市場(chǎng)具有較高的流動(dòng)性,而遠(yuǎn)期市場(chǎng)的流動(dòng)性較低。因此,使用掉期合約套保,可能會(huì)比遠(yuǎn)期合約套保需要更少的交易成本。表1給出了對(duì)沖美元/人民幣匯率風(fēng)險(xiǎn)的各項(xiàng)指標(biāo)。

表1 美元/人民幣掉期和遠(yuǎn)期套期保值的各項(xiàng)指標(biāo)

說明:DCK表示掉期匯率的一階差分,DK表示遠(yuǎn)期匯率的一階差分。*表示在5%水平下統(tǒng)計(jì)顯著

表1第3列,給出了每個(gè)外匯衍生合約樣本內(nèi)的最小風(fēng)險(xiǎn)降低度。如果以此來比較套保效果,可以發(fā)現(xiàn):就6個(gè)月期而言,遠(yuǎn)期套保組合的風(fēng)險(xiǎn)僅為美元/人民幣即期匯率風(fēng)險(xiǎn)的117.09%,而掉期組合則將風(fēng)險(xiǎn)降低到即期匯率風(fēng)險(xiǎn)的90.63%,也就是掉期套保比遠(yuǎn)期套保多削減26.46%的即期風(fēng)險(xiǎn)。對(duì)1年期的合約,掉期套保比遠(yuǎn)期套保多降低6.76%的即期風(fēng)險(xiǎn)。但是,如果應(yīng)用1個(gè)月期或3個(gè)月期的遠(yuǎn)期合約做套保,套保組合反而比即期匯率的風(fēng)險(xiǎn)還要大。與此同時(shí),所有掉期合約都能有效地降低即期匯率風(fēng)險(xiǎn)。總體而言,掉期套保比遠(yuǎn)期套保能大大降低樣本內(nèi)的組合風(fēng)險(xiǎn)。比較MV套保和天然套保的風(fēng)險(xiǎn)降低度(表1第3列、第4列),可以發(fā)現(xiàn),天然套保的效果不如MV套保。如果采用天然套保策略,大多數(shù)遠(yuǎn)期或掉期合約的套保效果都不如沒有套保的情形。況且,在我國金融市場(chǎng)對(duì)沖美元人民幣匯率存在貶值風(fēng)險(xiǎn),天然套保缺乏經(jīng)濟(jì)可行性。

采用相關(guān)系數(shù)的平方衡量套保效果,所有遠(yuǎn)期匯率與即期匯率的相關(guān)度低于掉期匯率與即期匯率的相關(guān)度(表1第5列),說明同種情況下掉期合約的套保效果通常優(yōu)于遠(yuǎn)期合約。

通過分析表1第6列的套保率可以發(fā)現(xiàn),對(duì)于遠(yuǎn)期,7個(gè)合約中有3個(gè)合約的套保率在5%水平下統(tǒng)計(jì)顯著,即只有6個(gè)月、9個(gè)月和1年期的遠(yuǎn)期合約的套保率統(tǒng)計(jì)顯著,表明只有這三個(gè)合約能被用來做套保。對(duì)于其它期限的幾個(gè)遠(yuǎn)期合約,它們的套保系數(shù)都統(tǒng)計(jì)不顯著,這是由于它們與即期匯率之間的相關(guān)性非常低,說明這些遠(yuǎn)期合約不適合做套保。從得到的數(shù)據(jù)看出遠(yuǎn)期市場(chǎng)是缺乏流動(dòng)性的,6個(gè)月、9個(gè)月和1年期遠(yuǎn)期合約觀察值的一階差分樣本個(gè)數(shù)分別為19、16和54。在流動(dòng)性低的市場(chǎng),由于資產(chǎn)價(jià)格特別敏感,套期保值者難以找到交易對(duì)手,套保交易成本會(huì)迅速增加。對(duì)于掉期合約,除了2個(gè)月期外,其它所有合約的套保系數(shù)都在5%水平下統(tǒng)計(jì)顯著,且為正數(shù),這意味著所有掉期合約都可用來做套保,而且為對(duì)沖人民幣匯率風(fēng)險(xiǎn)應(yīng)該持有掉期合約的空頭頭寸,即即期買入美元賣出人民幣,并且持有一個(gè)即期賣出-遠(yuǎn)期買入美元的美元/人民幣掉期合約。這樣的套保組合能規(guī)避未來人民幣相對(duì)美元升值的風(fēng)險(xiǎn)。比如,6個(gè)月期掉期合約估計(jì)的套保系數(shù)是0.2567,說明如果使用6個(gè)月期掉期合約來規(guī)避500萬美元的風(fēng)險(xiǎn)暴露,最好在即期買入128.35萬美元,賣出相應(yīng)的人民幣,并同時(shí)持有一個(gè)本金額為128.35萬美元的近端賣遠(yuǎn)端買美元的人民幣外匯掉期合約。掉期合約期限越長,最優(yōu)套保比越小。對(duì)于同期限的靜態(tài)套保率均統(tǒng)計(jì)顯著的外匯掉期和遠(yuǎn)期合約,前者的套保率通常小于后者。

(二)外匯掉期的靜態(tài)套期保值和動(dòng)態(tài)套期保值效果比較

比較外匯掉期的靜態(tài)套保和動(dòng)態(tài)套保策略的效果,可以使用樣本內(nèi)和樣本外的風(fēng)險(xiǎn)降低度指標(biāo),其定義如模型(2)所示。具體做法如下:

第一步,將總樣本分為兩個(gè)子樣本:樣本內(nèi)和樣本外;樣本內(nèi)的數(shù)據(jù)必須充足,保證模型對(duì)套保率的估計(jì)準(zhǔn)確。第二步,對(duì)靜態(tài)OLS和OLS-EGARCH模型,先使用樣本內(nèi)數(shù)據(jù)估計(jì)模型的參數(shù),獲得估計(jì)的套保比率;然后,將樣本外的數(shù)據(jù)代入模型中,計(jì)算按此比率套保的套保組合的風(fēng)險(xiǎn)降低度。第三步,對(duì)移動(dòng)OLS和移動(dòng)OLS-EGARCH模型,先使用樣本內(nèi)數(shù)據(jù)估計(jì)模型的參數(shù);再將樣本外的數(shù)據(jù)逐個(gè)加入移動(dòng)時(shí)間窗口內(nèi),同時(shí)去掉原時(shí)間窗口第一個(gè)值;然后,在新的時(shí)間窗口內(nèi)重新估計(jì)模型參數(shù),獲得當(dāng)前最新的套保比率,計(jì)算按此比率套保的套保組合的風(fēng)險(xiǎn)降低度。

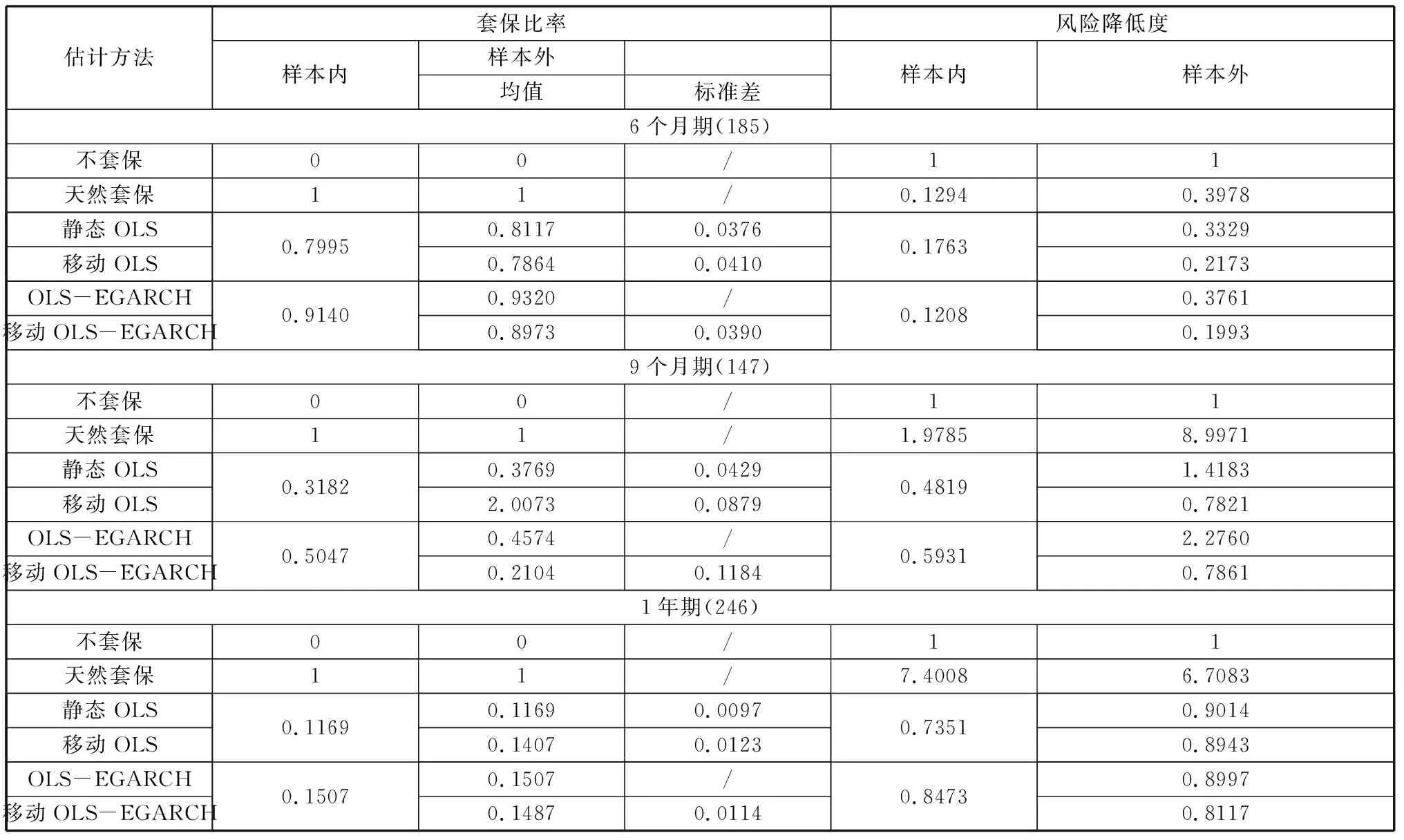

本文按照合約期限的長短選取了6個(gè)月、9個(gè)月和1年期美元/人民幣掉期合約,運(yùn)用上述模型估計(jì)最小方差套保策略的最佳套保比率,并比較無套保、天然套保、靜態(tài)OLS套保、移動(dòng)OLS套保和移動(dòng)OLS-EGARCH模型的套保效果(見表2)。

表2顯示,最小方差套保策略大大優(yōu)于天然套保,天然套保的效果通常比不上不套保。最小方差套保策略中,6個(gè)月、9個(gè)月和1年期掉期合約的樣本內(nèi)OLS套保組合風(fēng)險(xiǎn)能分別降低即期風(fēng)險(xiǎn)的17.63%、48.19%和73.51%,明顯表現(xiàn)出短期套保比長期套保效果更優(yōu)的特征。在樣本外,靜態(tài)OLS套保組合也能有效降低風(fēng)險(xiǎn)。

對(duì)6個(gè)月期掉期合約,移動(dòng)OLS模型估計(jì)的套保率能使套保組合的風(fēng)險(xiǎn)降到最低,為即期匯率風(fēng)險(xiǎn)的21.73%,;對(duì)9個(gè)月期和1年期掉期合約,使用移動(dòng)OLS-EGARCH模型估計(jì)的套保率,能使套保組合的風(fēng)險(xiǎn)降到最低,分別為即期匯率風(fēng)險(xiǎn)的78.61%和81.17%,但與使用移動(dòng)OLS套保的風(fēng)險(xiǎn)降低度差別很小。

表2 美元/人民幣掉期合約的套保比率及風(fēng)險(xiǎn)降低度*說明:6個(gè)月期樣本總數(shù)為185,被分為兩個(gè)子樣本,前140個(gè)數(shù)據(jù)為樣本內(nèi),后45個(gè)數(shù)據(jù)為樣本外。9個(gè)月期樣本總數(shù)為147,被分為兩個(gè)子樣本,前100個(gè)數(shù)據(jù)為樣本內(nèi),后47個(gè)數(shù)據(jù)為樣本外。1年期樣本總數(shù)為246,被分為兩個(gè)子樣本,前180個(gè)數(shù)據(jù)為樣本內(nèi),后66個(gè)數(shù)據(jù)為樣本外。

四、結(jié)論

為規(guī)避美元/人民幣即期匯率風(fēng)險(xiǎn),考慮到市場(chǎng)的交易成本和套期保值組合風(fēng)險(xiǎn)降低度等因素,使用人民幣外匯掉期套保比遠(yuǎn)期套保的效果更好,最好是建立即期和“近賣遠(yuǎn)買”外匯掉期的套保組合。特別的,對(duì)于同期限的靜態(tài)套保率均統(tǒng)計(jì)顯著的外匯掉期和遠(yuǎn)期合約,持有較少頭寸的掉期合約比遠(yuǎn)期合約能降低更多的風(fēng)險(xiǎn)。相比其它期限,6個(gè)月期掉期合約能最大限度地降低即期匯率風(fēng)險(xiǎn)。但隨著掉期合約期限的延長,合約套保降低風(fēng)險(xiǎn)的能力會(huì)有所下降。因此,短期套保的效果優(yōu)于長期套保。使用靜態(tài)套保將導(dǎo)致套保組合風(fēng)險(xiǎn)超過即期匯率的風(fēng)險(xiǎn),因此適宜使用移動(dòng)OLS或移動(dòng)OLS-EGARCH模型套保。但是,移動(dòng)OLS-EGARCH模型的估計(jì)比移動(dòng)OLS更復(fù)雜,考慮到效果和效率因子,建議使用移動(dòng)OLS模型估計(jì)動(dòng)態(tài)套保率。另外,動(dòng)態(tài)套保策略在市場(chǎng)環(huán)境變化較大時(shí)比靜態(tài)套保策略來得更有效。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19