新形勢下商業銀行網點智能化發展研究

2018-09-06 08:20:04劉訓翰吳慶躍

海南金融 2018年4期

劉訓翰 吳慶躍

摘要:在金融業競爭日益激烈的背景下,網點智能化是商業銀行轉型升級和提升效益的重要路徑,其中金融科技和智能設備應用、大數據技術分析、業務流程優化再造是商業銀行智能化轉型的三個重要要素。目前,國內外商業銀行開展物理網點智能化轉型的實踐,并取得了良好的效果.,為此,本文建議國內商業銀行積極探索利用金融科技,改造傳統的業務流程,進行以客戶為中心的物理網點智能化改造。

關鍵詞:物理網點;智能化;大數據;業務流程

中圖分類號:F831.2

文獻標識碼:A

文章編號:1003-9031(2018)04-0038-06

一、引言

伴隨著中國銀行業對外資銀行開放,國內利率市場化、金融脫媒常態化,以及基于互聯網、大數據、云計算等新技術的新金融形態蓬勃發展,銀行業競爭日益激烈,國內商業銀行面臨著傳統客戶群體流失、傳統業務形態盈利能力下降的困境。作為商業銀行重要的利潤創造中心的銀行網點,在新金融背景下,也成為商業銀行主要成本負擔來源之一,因此,實現銀行物理網點轉型升級,提升效率、產能和客戶體驗,是擺在商業銀行面前迫切研究的課題。而網點智能化是商業銀行提升服務質量、經營效益和競爭力的重要路徑之一。

二、商業銀行物理網點轉型與智能化

(一)商業銀行物理網點功能轉變

在互聯網和信息技術出現前,物理網點作為客戶和銀行交互的主要平臺,是客戶辦理金融業務的主要場所,可替代性幾乎為零,銀行作為金融服務產品的賣方,處于市場的主導地位。隨著技術的進步,物理網點的大部分功能被電子渠道替代,同時技術的進步降低了服務的成本,使得為客戶提供差異化服務成為可能。因此大部分銀行積極調整自身角色,將網點功能由業務處理型場所向展示性、服務性、營銷性場所轉變,將網點轉變成金融產品“零售”體驗店,構建以客戶為中心的服務體系。

(二)轉型升級是物理網點功能進化的主要途徑

在競爭日益激烈的背景下,而為提高銀行競爭力,通過創新業務發展模式來降低運營成本、實現轉型升級十分迫切。而實現銀行物理網點轉型升級,實現物理網點功能進化,是降低成本增加利潤的重要途徑。商業銀行的網點轉型升級包含地理空間布局科學化、網點內部功能布局科學化、人力資源配置科學化、業務流程優化等。

(三)物理網點智能化是網點轉型升級的方向

1.網點智能化的內涵

目前網點智能化尚沒有統一定義,也沒有成熟的模式。大家比較認可的網點智能化方式是銀行通過改變傳統運營模式,投入智能化機器設備,利用大數據等新技術,以客戶為中心優化服務流程,為客戶提供個性化服務,進而提升客戶體驗和粘性,重新發揮物理網點的優勢。

2.智能化網點要素

網點智能化要建立以客戶為中心的發展理念,把握金融科技和智能設備、大數據、業務流程優化再造三個重要要素。智能化關鍵是拆掉傳統渠道之間的藩籬,利用智能化的技術和手段改造現有的流程和客戶服務模式,為客戶提供好的體驗。

(1)促進先進技術和智能設備的使用

技術進步促進了智能化設備在金融業的廣泛應用,為商業銀行網點的智能化提供了更多的技術可能。信息互聯網技術、生物識別技術、多媒體技術、支付技術進步促進商業銀行網點智能化發展。

一是信息互聯網技術進步促進了信息的處理和傳遞。基于互聯網的云計算和大數據快速發展,為處理海量客戶信息數據提供了可能,例如智能化的叫號系統、網點在線聯網核查系統等。同時無線技術和移動互聯網技術快速發展,信息傳遞變得更加便捷,使得信息推送、移動營銷成為可能。

二是生物技術應用增強了身份識別的安全性。金融業穩健運行的關鍵因素之一在于安全,指紋、人臉、虹膜等生物技術在金融領域的應用,不僅保障了業務的安全,同時可以進行智能化的身份識別,例如人臉識別在取款、開戶等方面的應用。

三是多媒體技術提升了客戶體驗。多媒體感應技術推動了交互式體驗服務的快速發展,如多媒體互動體驗墻、觸屏式叫號系統等,提升了客戶體驗度。

四是新支付技術提升了支付便捷度。新支付技術快速發展,如二維碼掃碼支付技術、聲波支付技術、NFC技術等。這些支付技術的應用推動了網點支付和結算方式的智能化,提升了支付便捷程度。

(2)大數據的應用

在信息時代,收集和處理信息的能力決定了新時代商業銀行的競爭力水平。銀行需要將線上線下平臺收集的客戶信息進行充分整合和應用,精準的把握客戶需求,而網點是銀行客戶數據的重要信息來源。大數據的應用為商業銀行進行數據處理和應用提供可能,將為促進網點智能化發揮重要作用。

一是為改進物理網點運營提供決策支持。網點的選址、網點硬件和功能配置、網點特色和風格、網點配置人員結構、產品和服務內容等因素很大程度上決定了網點的運營效率。商業銀行通過對收集的數據進行分析,可找出影響目標客戶群選擇網點的因素,從而制定更科學、更有效率的業務決策,提升網點運營效率。

二是為網點個性化服務和精準營銷提供支持。利用大數據技術,將客戶日常金融消費數據進行分析,可以將客戶進行分類。網點工作人員可以利用后臺提供的分析,對客戶提供更加“個性化”的服務內容,進行精準營銷。

三是為進行網點智能化管理提供支持。利用大數據可以對客戶群和業務模式進行精準分析,為網點管理人員和運營人員制定更科學的業務經營決策和執行方案提供支持,例如根據客戶分類進行網點日常營銷活動的策劃和組織、改進網點廳堂管理模式等。

(3)業務流程的再造

業務流程再造是網點智能化最重要的工作。除了通過業務流程簡化、運營集中、服務流程標準化等傳統手段對網點進行服務流程再造外,網點智能化考慮的重點應該是“線上線下”的融合。打通“線上線下”,需要有創新性的思維,能夠從客戶體驗的角度出發,改變固有的業務流程。

一是進行跨渠道的業務流程整合。未來越來越多的業務流程可能需要通過電子渠道和網點共同完成,打通不同渠道,形成良好的協同,將是業務流程再造的關鍵。例如線上預約和信息錄入,線下完成交易。國內有的銀行開始嘗試通過線上填寫信息進行信用卡的申請,后臺自動審批,審批通過后,客戶可預約前往網點進行身份核實和現場制卡發卡。

二是關注客戶訴求的網點業務流程升級。線上平臺簡單便捷,足不出戶或隨時隨地就可辦理金融服務;而線下渠道強調人與人之間的交互,客戶能夠面對面地體驗到優質服務。隨著客戶操作習慣和對渠道的期望或偏好的變化,未來銀行需要根據客戶選擇網點渠道的訴求來升級網點的業務流程,如通過技術手段盡量提供給客戶更加便捷的操作體驗,并精心設計與客戶之間的“關鍵接觸點”和“關鍵時刻”,突出線下渠道的獨特價值。

三、國內外商業銀行網點智能化發展實踐

(一)國外商業銀行網點智能化實踐

2007年,智能化網點首先在美國出現,此后開始在全球逐漸流行。如美國富國銀行從“商店”式網點、商業超市內網點到迷你網點的不斷創新,引領了美國銀行業智能銀行的發展潮流,也是該行在全球金融危機之后快速發展的重要因素之一。其理念是根據客戶需求的變化,順應互聯網金融發展趨勢,適時推進智能化網點布局。富國銀行一項內部研究表明,80%的客戶在交易時無需員工協助,但同時有70%的客戶每半年會光顧一次網點,順應互聯網時代潮流,提升網點運營效率和客戶體驗,成為銀行發展必然選擇。

細分客戶群是外資銀行智能服務的重要理念。星展銀行在新加坡的全部100多家物理網點中,一半都已實現全面智能化。如該行為中小企業客戶專門設計了一款現金存款機,客戶可以將現金放人專用的紙袋,再存放進存款機中,機器可以自動點鈔、存款并給客戶出示發票,免除了客戶排隊存錢的煩惱。

差異化服務是外資銀行智能服務的核心內涵。在美國花旗銀行,客戶在得到網點客戶經理服務的同時,還能通過交互式視頻設備與金融專家進行遠程視頻交流,獲得更專業、更個性化的顧問服務,為客戶提供了全新的差異化服務體驗。

(二)國內商業銀行網點智能化發展實踐

目前國內國有控股銀行、股份制銀行和部分城商行已經開始不同程度的布局網點智能化戰略。從總的進度來看,大型國有控股銀行和部分股份制銀行網點智能化戰略走在前面,完成了試點工作,開始在全行推廣,部分城商行也在積極推進網點智能化工作,中小銀行推進較慢。從具體的動作來看,大部分銀行重點推進VTM設備的鋪設,智能化的深度有待進一步提升(見表1)。

其中,工商銀行網點智能化戰略推進最早,程度最高,工商銀行深圳分行自2010年起開始研究銀行智能化運營模式。2012年6月,工商銀行深圳分行第一家智能網點開業,首次實現客戶參與的業務辦理預處理。2014年4月,第二代智能網點正式投產。2015年9月,132家智能網點將全部投產上線,實現網點智能化全網覆蓋。2017年,工商銀行宣布全部實現智能化改造。

1.工商銀行網點智能化主要做法

一是搭建了客戶參與的智能化業務運營平臺。工商銀行研發了智能終端、移動助手、產品領取機、智能打印機、互動設備、票據處理機、智能卡庫等智能硬件設備,優化了操作界面。通過這些智能設備的組合運用,客戶也由銀行業務流程處理的旁觀者變為參與者。

二是再造了業務運營模式。工商銀行整合網點崗位,除管理人員外,將網點柜員、大堂經理、客戶經理、現場授權主管等崗位整合為一個崗位——“客戶服務專員”,其主要職責包括為客戶提供面對面的貼心服務。在該新模式下,極大釋放銀行內部作業人員,讓他們走出柜臺、走出網點,為客戶提供貼身及個性化服務。

三是改變了銀行的布局和面貌。客戶進入網點后,面對的將不再是大量的現金和低柜窗口,而是溫馨舒適的開放式區域。每個網點都會有一個業務快速辦理區,布放各類智能設備,由客戶在此完成一站式購買和簡單交易處理。網點的大部分區域設置為業務洽談和休憩區,用于對公和個人客戶自助體驗產品,業務洽談、深度溝通和休閑等候。另外,還設立一個特殊業務辦理區,主要辦理大額現金存取、外幣現金存取等特殊業務以及為特殊客戶提供服務,以滿足不同類型客戶的多層次需求。

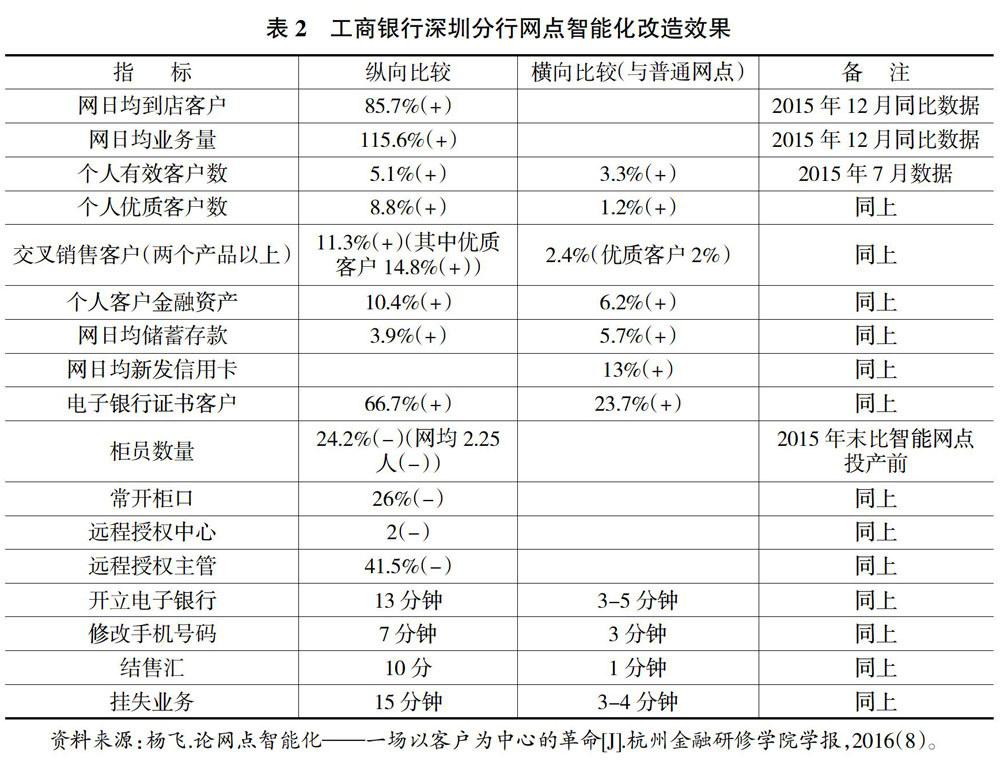

2.工商銀行網點智能化改造效果

工商銀行深圳分行自實施網點智能化戰略以來,在運營能力、營銷能力等方面都取得大幅度的提升,客戶體驗得到改善,不僅提高了效率,還壓縮了成本(見表2)。

四、商業銀行網點智能化發展建議

(一)進行渠道的整合與業務流程

通過對現有的各種電子銀行渠道的交易流程進行梳理后,商業銀行要確定建立一套以實現多個電子銀行渠道共享同一套客戶信息體系、共享同一套業務邏輯、共享同一套后臺服務程序的全新電子渠道整合平臺,同時在業務流程簡化、優化的同時,強化線上對線下支撐力度,為用戶提供卓越的一致性的用戶體驗。

(二)加快大數據技術的應用

商業銀行要將分散在不同的系統內的客戶消費數據統一管理,建立完善統一的客戶信息管理系統,形成統一的結構化數據庫,進行客戶大數據的積累和開發,為業務決策、個性化服務提供數據支持,開展精準化營銷。

(三)進行網點智能化研究和試點

現在各個商業銀行都在積極布局智能化網點,部分銀行網點智能化工作已經取得了一定的成效。建議商業銀行進一步開展網點智能化深度研究和試點工作,對國內外商業銀行網點智能化方案進行研究,制定工作方案,并結合業務流程優化、新技術應用進行智能化試點工作,為下一步銀行網點智能化轉型積累經驗。

參考文獻:

[1]朱曉磊.關于我國商業銀行網點轉型的思考[J].時代金融,2017(11):127-128.

[2]趙雷,劉偉.美國銀行業智能網點轉型趨勢淺析[J].中國金融電腦,2017(6):43 -44.

[3]于鳴.富國銀行網點形態創新及其啟示:以“迷你網點”為案例[J]杭州金融研修學院學報,2014(10):30-35.

[4]楊飛.論網點智能化——一場以客戶為中心的革命[J]杭州金融研修學院學報,2016(8):20-23.

猜你喜歡

軍事文摘(2022年19期)2022-10-18 02:41:14

建材發展導向(2021年10期)2021-07-16 07:13:24

印刷工業(2020年4期)2020-10-27 02:46:02

印刷工業(2020年4期)2020-10-27 02:45:52

中國交通信息化(2017年4期)2017-06-06 07:21:52

新聞世界(2016年10期)2016-10-11 20:13:53

科技視界(2016年20期)2016-09-29 10:53:22

中國記者(2016年6期)2016-08-26 12:36:20

能源(2015年8期)2015-05-26 09:15:56